Технологии в условиях неопределенности: структурные инвестиционные продукты

Автор: Зеленин А.О., Татьянников В.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (73), 2021 года.

Бесплатный доступ

Большая неопределенность на финансовых рынках побуждает многих розничных инвесторов прибегать к инвестированию в структурированные финансовые продукты, которые предлагают полную или частичную защиту капитала, а также получить высокий потенциальный доход. Цель данной статьи показать статистику развития рынка структурных продуктов и проанализировать характеристики (соотношения риска к доходности) структурных финансовых продуктов на российском фондовом рынке.

Структурный продукт, ценные бумаги, финансы, инвестиции, фондовый рынок, цифровая экономика, риски

Короткий адрес: https://sciup.org/170183256

IDR: 170183256 | DOI: 10.24412/2411-0450-2021-3-1-199-202

Technologies under uncertainty: structured investment products

The great uncertainty in the financial markets prompts many retail investors to invest in structured financial products that offer full or partial capital protection, as well as generate high potential returns. The purpose of this article is to show statistics on the development of the market for structured products and analyze the characteristics (risk-to-return ratio) of structured financial products on the Russian stock market.

Текст научной статьи Технологии в условиях неопределенности: структурные инвестиционные продукты

Структурные финансовые продукты – являются чем-то новым и мало изученным, не только для развивающихся финансовых центров, но и для развитых рынков в целом. На протяжении последних нескольких лет эта сфера динамично развивалась и модифицировалась.

Наиболее полно структурный финансовый продукт можно характеризовать, как комплексный финансовый продукт, выпускаемый преимущественно коммерческими и инвестиционными банками и конструируемый для удовлетворения специфических потребностей клиентов, обладающий нестандартными характеристика- ми (соотношением риска и доходности, структурой потоков), достигаемыми за счет комбинирования в структуре продукта постоянных и переменных потоков активов (денежных и неденежных), дополненных различными дополнительными условиями (например, правом отмены потока, правом изменения параметра потока, и т.д.). Из-за взаимодействия разного рода активов, как высокорискованных, так почти и без рисковых. Структурные продукты являются чем - то средним между банковским депозитом, облигацией и акцией (рис. 1).

о и о

I

А Фьючерсы и опционы

Акции Г

_ Структурные продукты

Облигации

о

Банковский депозит

Рис. 1. Риск/доходность структурных продуктов

Из рисунка 1 видно, что сочетания высоко рисковых активов, таких как опционы, и низко рисковых, как депозит или облигация, усредняют не только доходность, но и риск. Следовательно, структурный продукт – это продукт тонкой настройки, который можно настроить по риску и доходности, комбинируя различные базовые активы.

Другими словами, структурные продукты являются сложными финансовыми инструментами, которые сочетают в себе симбиоз высокорискованных и низкорис-кованых финансовых продуктов (активов). Таким образом, это всего лишь стратегии инвестирования, которые завернуты в коробочный продукт и продаются профессиональными участниками рынка ценных бумаг. Это не совсем стандартная история применения срочного рынка с базовыми активами. И от этого структурные продукты становятся все более популярны и интересны на российском фондовом рынке. Только за последние 2 года вложения физических лиц в структурные облигации увеличились более чем в два раза.

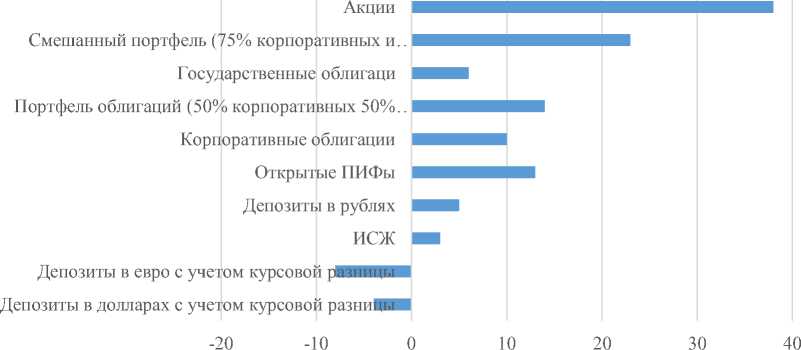

Довольно сложно определить эффективность структурных продуктов. Их потенциал раскрывается после исполнения, определённого заложенного в нем срока. Менее 1% – такова средняя доходность за последние 3 года - это 48% из 80 000 полисов. Это статистику можно смело применять почти на все структурные продукты, потому что механизм разработки и функционирования идентичен. На рисунке 2 показан срез доходности различных финансовых инструментов и стратегий за 2020 год.

Рис. 2. Доходы по вложениям физических лиц в 2020 году (%)

Из рисунка видно, что ИСЖ занимает 8 строчку из 10 возможных, так как по ИСЖ нельзя выйти в минус и в ней гарантируется минимальная доходность. Про ИСЖ можно сказать, что она заняла последнею строчку с положительной доходностью и показал средний результат в 3 % за 2020 год.

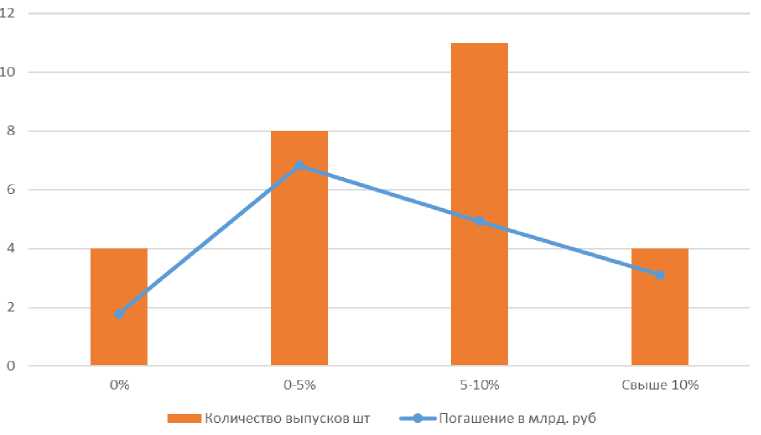

Отдельное внимание уделим погашенным выпускам структурных облигаций, потому что структурные облигации имеют листинг (попадание в котировочный список биржи) на Московской бирже и чтоб получить этот листинг должны пройти ряд жёстких требований от биржи. Обращаются на открытом рынке. Номинал одной облигации – 1000 руб. На рисунке 3 показана доходность погашенных структурных облигаций.

Рис. 3. Доход погашенных структурных облигаций

Более половины выпусков, а точнее 15 показали доходность более 5%, что является довольно средним результатом в разрезе облигационного рынка. Это получается, что из 27 погашенных выпусков с учетом других эмитентов половина показала доходность ниже 5% годовых, причем по четырем выпускам владельцы облигаций вообще не получили дополнительного дохода, т.е. получили только номинальную стоимость актива. Впрочем, по четырем выпускам доходность превысила 10% годовых. Единственное преимущество таких продуктов заключается в том, что инвестор не может потерять свой капитал. Единственное, что теряет инвестор это упущенную выгоду во вложения в альтернативные инструменты и инфляцию.

Большинство участников финансового рынка, в целях продажи структурных продуктов позиционируют их с депозитами, что риски ограничены, а потенциальная доходность больше. На рисунке 4 показано соотношение риска к доходности различных финансовых инструментов и стратегий.

-5 0

-10

Риск, %

-

• Eврооблигации • Российские акции • Структурные продукты •Российские облигации

Рис. 4. Соотношение риска и доходности за 2020 год по отдельным стратегиям

На рисунке 4 нет депозитов, но и у депозита, как принято считать Банком России, нет рисков. Депозит лег бы на шкалу доходности в районе 6%, а по рискам 0%. Что касается структурных продуктов, на- блюдается некий разброс, как по рискам, так и по доходности. Все продукты, которые имеют маленький риск, это продукты с защитой капитала. И их доходность составляет около 4%. Остальные продукты без защиты капитал же варьируется в хаотичном порядке и не имеют какой-то четкой корреляции. В совокупности они проигрывают тем же облигациям, а при одинаковых рисках проигрывают почти в 2 раза акциям. При условии, что 2020 год был годом роста (хотя было и падения в связи с COVID-19) и низкой волатильно- сти, следовательно, деривативная часть структурных продуктов была относительно дешевой, и сложные финансовые продукты показали довольно низкую доход- ность.

Хоть структурные продукты и набира- ют популярность из-за маркетинга, они имеют довольно среднею доходность и ряд недостатков. Основной риск инвестирования в структурированные продукты является риск недополученной инвестором прибыли. Существование пороговых условий в структурированном продукте может ограничить потенциальную доходность инвестора или же вовсе ее лишить.

Резюмируя, можно сделать следующие выводы. Структурный продукт имеет, как сильные стороны, так и слабые. В основном слабые стороны связаны со спецификой продукта, например, как долгий срок, низкая ликвидность, высокая цена. Из по- ложительного можно отметить, что продукты регулируют риск потери, при потенциальной высокой доходности. Этот продукт очень интересен финансово- кредитным институтам для продажи, потому что структурные продукты – это ко- миссионные продукты, и, не зависимо от результата, продавец получит прибыль. Профессиональные участники будут развивать этот сегмент, но помимо финансового рынка, нужно развивать социальную сферу, а в частности финансовую грамотность, для того чтобы было доверие к таким специфическим продуктам.

Список литературы Технологии в условиях неопределенности: структурные инвестиционные продукты

- Татьянников В.А. Рынок ценных бумаг: учебник / В.А. Татьянников, Е.А. Разумовская, Т.В. Решетникова, Ю.В. Куваева, М.И. Львова // М-во образования Рос. Федерации, Урал. гос. экон. ун-т. - Екатеринбург: Издательство УрГЭУ, 2019. - 496 с.

- Глухов М.Ю. Структурированные финансовые продукты: понятие и устройство // Вестник Финансовой Академии. - 2007. - №3 (43). - С. 124-132.

- Сайт Московской Биржи. - [Электронный ресурс]. - Режим доступа: https://www.moex.com, свободный.

- Сайт Центрального банка Российской Федерации. - [Электронный ресурс]. - Режим доступа http://www.cbr.ru, свободный.