Технологирование тарифного управления при лизинге гражданских авиационных двигателей российского производства

Автор: Гуткина А.В.

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Авиационная и ракетно-космическая техника

Статья в выпуске: 6 (13), 2006 года.

Бесплатный доступ

Рассмотрен концептуальный, системотехнический и методический облик технологии обоснования лизинговых тарифов применительно к гражданским авиационным двигателям российского производства.

Короткий адрес: https://sciup.org/148175438

IDR: 148175438 | УДК: 338:992:31

Forming of tariff management technology at leasing of civil aviation engines produced by Russian manufacture

It is outlined the conceptual, systems-engineering and systematic appearance of the technology of the substantiation of leasing tariffs in connection with to the civil aircraft engines of Russian production.

Текст научной статьи Технологирование тарифного управления при лизинге гражданских авиационных двигателей российского производства

ТЕХНОЛОГИРОВАНИЕ ТАРИФНОГО УПРАВЛЕНИЯ ПРИ ЛИЗИНГЕ ГРАЖДАНСКИХ АВИАЦИОННЫХ ДВИГАТЕЛЕЙ РОССИЙСКОГО ПРОИЗВОДСТВА1

Рассмотрен концептуальный, системотехнический и методический облик технологии обоснования лизинговых тарифов применительно к гражданским авиационным двигателям российского производства.

Одним из относительно немногочисленных самодеятельных и достаточно конкурентоспособных секторов российского высокотехнологичного предпринимательства является авиационное предпринимательство, связанное с проектированием, производством, технической эксплуатацией и утилизацией летательных аппаратов.

Специфика создавшейся ситуации достаточно многообразна, однако следует выделить два особенно важных аспекта. Во-первых, российские производители гражданской авиационной техники являются недостаточно конкурентоспособными в финансово-экономическом аспекте и на внутреннем российском и мировом рынках, в том числе в части ценовых условий предложения своей товарной продукции. Во-вторых, финансово-экономическое состояние предприятий авиационной промышленности и гражданской авиации России является неприемлемым, что сужает их возможности в части создания режимов наибольшего благоприятствования для своих контрагентов и взаимные инвестиционные и кредитные возможности.

Исходя из того, что сфера маркетингового управления является критически важной и вместе с тем недостаточно развитой областью российского авиационного предпринимательства, следует признать, что все субъекты, связанные с авиационной техникой российского производства, испытывают потребность в привнесении в их деятельность принципиально новых управленческих технологий - новых концептуально, инструментально и результативно. Эти новые управленческие технологии призваны радикально улучшить финишную результативность функционирования и развития сферы российского авиационного предпринимательства, причем прежде всего в финансово-экономическом аспекте. Данная потребность, несомненно, имеет преимущественно объективную природу ее инициирования, однако наряду с ней в том же направлении действуют и политические, и социальнопсихологические мотивации.

Лизинговая схема достаточно хорошо зарекомендовала себя в мировой практике и не противоречит нормам российского права, что тоже следует считать двумя важными доводами в пользу ее применения.

Следует отметить, что лизинговая схема чаще всего применяется в отношении финальных изделий, а применительно к проблематике исследования таковыми являются воздушные суда гражданской авиации. Такое суже-ние,ставшее традиционным в области распространения лизинга, является вполне объяснимым. Во-первых, доля лизинговых операций с гражданской авиационной техникой в совокупном объеме лизинговой деятельности относительно невелика. Во-вторых, применительно к традиционно лизингуемым сложным техническим изделиям осуществление лизинга их комплектующих изделий, в том числе для непосредственных источников кинетической энергии, не всегда имеет содержательный смыл, а нередко замена двигателя либо чрезмерно дорогостояща, либо технически не осуществима. Так, например, разделение лизинга двигателя автомобиля и лизинга автомобиля без двигателя, разделение моторного привода станка и самого станка без привода практически неосу- ществимы и в них не имеется необходимости, так как в процессе эксплуатации они, как правило, не эксплуатируются и не ремонтируются со съемом, обособленно по отношению к самому финальному изделию. Ситуация с гражданской авиационной техникой принципиально иная: потоки воздушных судов и авиационных двигателей не являются абсолютно синхронизированными. Авиационные двигатели устанавливаются на воздушные суда и снимаются с них для выполнения плановых и внеплановых ремонтов, которые выполняются на специализированных ремонтных предприятиях или на предприятиях-изготовителях. Поэтому при некоторых условиях целесообразен и реализуем локализованный лизинг авиационных двигателей воздушных судов гражданской авиации.

Поэтому потребности в повышении технологического качества маркетингового управления и в диверсификации поставочных схем посредством применения лизинговой схемы мотивируют потребность в разработке и применении технологии обоснования лизинговых управленческих решений в отношении авиационных двигателей воздушных судов гражданской авиации.

Непременным условием договора лизинга авиационных двигателей является величина лизингового тарифа по сути дела цена права обусловленного пользования авиационным двигателем со стороны лизингополучателя.

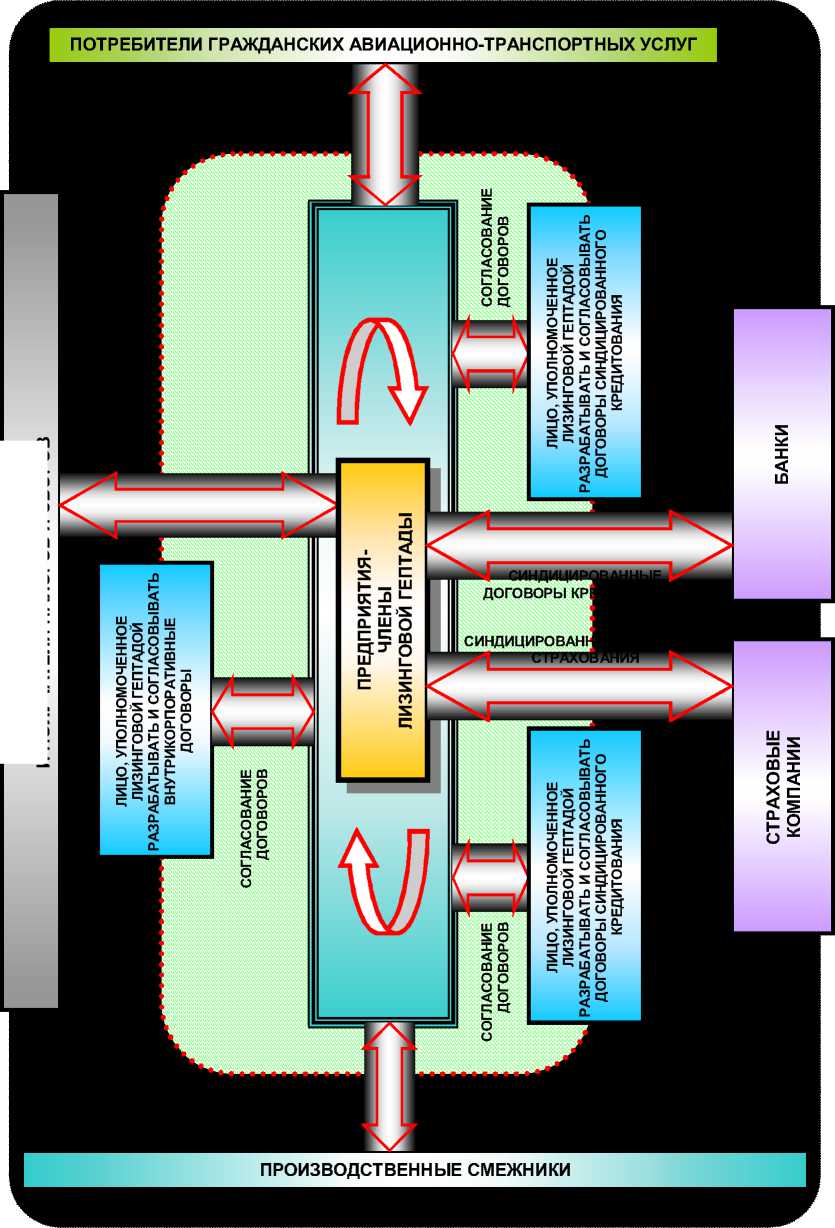

В обеспечение концептуальной разработки технологии лизингового тарифного управления в отношении гражданских авиационных двигателей российского производства была идентифицирована структура объекта управления, включающая семь типовых лиц (лизинговую гептаду предприятий) и совокупность материальных, финансово-экономических и иных взаимосвязей между ними (рис. 1).

Лизинговое тарифное управление, равно как и лизинговое управление в целом, должно быть организовано как внутрикорпоративное управление в рамках мягкой и субъектно открытой псевдокорпоративной группировки.

Выделяется три этапа специализированного лизингового тарифицирования, которые имеют следующее управленческое содержание:

-

- на первом этапе определяются консенсусные запрещения для всей лизинговой гептады, обусловленные интересами всех ее предприятий-членов (например, двусторонние пределы по рентабельности продаж товарной продукции, недопущения банкротств, а также иные по усмотрению членов псевдокорпоративной группировки);

-

- на втором этапе осуществляется расчет значений вариантных тарифных платежей в соответствии со схемой безтарифного лизингового тарифицирования. При этом варианты тарифов определяются как некоторыми внешними параметрами, так и значениями тарифицирующих характеристик;

- на третьем этапе производится расчет тарифов посредством привязки удельных тарифных платежей к значениям тарифицирующих характеристик - формирование тарифного ландшафта с его параметрированием. Соответственно возникает тарифный ландшафт. На первый взгляд, третий этап является избыточным, так как предлагает использовать инверсную схему расчета лизинговых тарифов (их восстановления) - ни величин ли

зинговых платежей через размеры лизинговых тарифов, а значений лизинговых тарифов через уровни лизинговых платежей. Однако в обеспечение экспресс-сравне-ния предпочтительности предложения лизингодателя для лизингополучателей и формирования первичного информационного пространства для обоснования управленческих решений потенциального лизингополучателя этот этап следует ввести в обязательном порядке.

АВИАЦИОННЫЕ КОМПАНИИ

ПРЕДПРИЯТИЯ-ИЗГОТОВИТЕЛИ ВОЗДУШНЫХ СУДОВ

МОЩНОСТИ ПО РЕМОНТУ ВОЗДУШНЫХ СУДОВ

ОПРЕДЕЛЯЕТСЯ ЛИЗИНГОВЫМИ ТАРИФАМИ НА АВИАЦИОННЫЕ ДВИГАТЕЛИ

ЛИЗИНГОВЫЕ КОМПАНИИ, ЛИЗИНГУЮЩИЕ ВОЗДУШНЫЕ СУДА

ПРЕДПРИЯТИЯ-ИЗГОТОВИТЕЛИ АВИАЦИОННЫХ ДВИГАТЕЛЕЙ

АВИАЦИОННАЯ ПРОМЫШЛЕННОСТЬ

ЛИЗИНГОВЫЕ КОМПАНИИ, ЛИЗИНГУЮЩИЕ АВИАЦИОННЫЕ ДВИГАТЕЛИ

МОЩНОСТИ ПО РЕМОНТУ АВИАЦИОННЫХ ДВИГАТЕЛЕЙ

ГРАЖДАНСКАЯ АВИАЦИЯ

НАЛОГОВЫЕ ОРГАНЫ И ПОЛУЧАТЕЛИ НАЛОГОВ И СБОРОВ

Рис. 2. Структура особенной среды взаимоотношений предприятий-членов лизинговой гептады полнение работ и/или предоставление услуг по обоснованию и согласованию условий договоров; они могут являться или не являться членами лизинговой гептады;

-

- цели и недопустимые (запрещенные) состояния предприятий-членов лизинговой гептады;

-

- порядок формирования и использования внутрикорпоративного единого информационного пространства;

-

- порядок согласования синдицированных договоров кредитования и страхования;

-

- порядок присоединения к генеральному соглашению и выхода из него.

С учетом договорных ограничений, вводимых указанным генеральным соглашением, каждое из предприятий обосновывает самостоятельно или с привлечением консультантов условия договоров, в том числе договоров лизинга в части размеров лизинговых тарифов и/или лизинговых платежей, а затем согласовывает их, заключает и исполняет.

В соответствии с выбранной концептуальной схемой управления специализированное технико-экономическое обоснование лизинговых тарифов носит в процедурном плане характер оценивания и сравнительного сопоставления вариантов лизинговых тарифных управленческих решений по ожидаемым последствиям их реализации (в соответствии с прогнозируемыми финансово-экономическими результатами функционирования и развития предприятий-членов лизинговой гептады).

Содержательную постановку управленческой задачи оптимального лизингового тарифицирования (оптимизации лизинговых тарифных управленческих решений) следует представлять в виде процедуры, которая может претерпевать адаптационные трансформации в каждый дискретный момент времени, в том числе, например, может выбираться одна из ее версий посредством специфицирования базовой версии.

Сформулированная содержательная постановка управленческой задачи специализированного лизингового тарифицирования представлена в трех базовых версиях сообразно тому, для какого лица как субъекта управления предполагается организовывать лизинговое тарифное управление. Она предусматривает нахождения таких лизинговых тарифов, которые обеспечивали бы максимальное достижение основной цели субъекта управления при условии приемлемого приближения к достижению других целей данным и остальными членами лизинговой гептады и положительности значений лизинговых тарифов.

Исходная содержательная постановка общей управленческой задачи специализированного оптимального лизингового тарифицирования выглядит следующим образом.

Определить такие значения лизинговых тарифов на авиационные двигатели, которые обеспечивали бы: максимальное значение бюджетного сальдо и величин чистой прибыли предприятий-членов лизинговой гептады за период управления, максимизацию величин балансов наличности и превышений величин чистых оборотных активов всех предприятий-членов лизинговой гептады над размерами их первоначальных капиталов на момент окончания периода управления. Такое определение следует производить в условиях реализации ожидаемых конъюнктуры и налоговой обстановки, а также при условии сохранения профи-цитности консолидированного бюджета, безубыточности, финансовой состоятельности и доминирования величины стоимости чистых активов над величинами первоначальных капиталов для всех предприятий-членов лизинговой гептады в сочетании с невыходом лизинговых тарифов за априорно установленные границы.

Соответственно могут возникать следующие три содержательные постановки базовой управленческой задачи в привязке к трем выделенным субъектам управления:

задача условной максимизации величины бюджетного сальдо. Она формулируется следующим образом. Определить такие значения или диапазоны значений лизинговых тарифов на авиационные двигатели, которые обеспечивали бы максимальное значение бюджетного сальдо за период управления. Это следует производить в условиях реализации ожидаемых конъюнктуры и налоговой обстановки, а также при условии сохранения про-фицитности консолидированного бюджета России, заданных уровней прибыльности, финансовой состоятельности и доминирования величины стоимости чистых активов над величинами первоначальных капиталов для всех предприятий-членов лизинговой гептады в сочетании с невыходом лизинговых тарифов за априорно установленные границы;

задача условной максимизации прибыльности функционирования конкретной лизинговой компании, лизин-гующей авиационные двигатели. Определить такие значения лизинговых тарифов на авиационные двигатели, которые обеспечивали бы максимальное значение величины чистой прибыли определенной лизинговой компании. Такое определение следует производить в условиях реализации ожидаемых конъюнктуры и налоговой обстановки, а также при условии сохранения профицитности консолидированного бюджета России, заданных уровней прибыльности, финансовой состоятельности и доминирования величины стоимости чистых активов над величинами первоначальных капиталов для всех предприятий-членов лизинговой гептады в сочетании с невыходом лизинговых тарифов за априорно установленные границы;

задачаусловной максимизации прибыльности авиационной компании. Определить такие значения лизинговых тарифов на авиационные двигатели, которые обеспечивали бы максимальное значение прибыли авиационной компании за период управления. Такое определение следует производить в условиях реализации ожидаемых конъюнктуры и налоговой обстановки, а также при условии сохранения профицитности консолидированного бюджета России, заданных уровней прибыльности, финансовой состоятельности и доминирования величины стоимости чистых активов над величинами первоначальных капиталов для всех предприятий-членов лизинговой гептады в сочетании с невыходом лизинговых тарифов за априорно установленные границы.

Формализация трех базовых вариантов управленческой задачи привела к возникновению трех концептуально идентичных задач условной оптимизации лизинговых управленческих решений по скаляризованному и детер-минизированному критерию эффективности.

Решение управленческой задачи предлагается осуществлять по схеме попарного сравнения значений критериев эффективности для различных вариантов лизинго-

ОПРЕДЕЛЕНИЕ СОСТАВА ИСХОДНЫХ ДАННЫХ И ТРЕБОВАНИЙ К ИХ КАЧЕСТВУ

ПЛАНИРОВАНИЕ ПОЛНОГО ЭКСТРЕМАЛЬНОГО ВЫЧИСЛИТЕЛЬНОГО ЭКСПЕРИМЕНТА С ФАКТОРИЗАЦИЕЙ ВАРИАНТАМИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

РАСШИЯЮЩЕЕ ПЕРЕПЛАНИРОВАНИЕ ЭКСТРЕМАЛЬНОГО ВЫЧИСЛИТЕЛЬНОГО ПОСРЕДСТВОМ ВТОРИЧНОЙ ФАКТОРИЗАЦИИ ПАРАМЕТРАМИ УПРАВЛЕНИЯ

ПРОВЕДЕНИЕ МНОЖЕСТВА ОДНОТОЧЕЧНЫХ ПРОГНОЗНЫХ ВЫЧИСЛИТЕЛЬНЫХ ЭКСПЕРИМЕНТОВ

ВЫБОР ПРЕДПОЧТИТЕЛЬНОГО ВАРИАНТА ЛИЗИНГОВОГО ТАРИФНОГО УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

ИНТЕРПРЕТАЦИЯ ОПТИМАЛЬНОГО ВАРИАНТА ЛИЗИНГОВОГО ТАРИФНОГО УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

▼

Рис. 3. Фазирование решения управленческой задачи специализированного оптимального лизингового тарифицирования вых тарифных управленческих решений. При этом прогнозирование ожидаемых последствий реализации вариантов лизинговых тарифных управленческих воздействий в виде изменения состояния объекта управления, измеряемого изменениями показателей состояния, подлежит осуществлению с помощью математической модели объекта управления.

Из введенной схемы сравнительного сопоставления по конечной результативности вытекает общая технология решения управленческой задачи специализированного оптимального лизингового тарифицирования, которая предусматривает последовательное фазирование в виде, показанном (рис. 3).

В соответствии с концептуальными проектными решениями, лизинговые тарифы требуется пересматривать в привязке к событиям, которые могут трактоваться как значимые изменения управленческой ситуации. Соответствующие тарифные новации подлежит актуализации в связи с изменяющимися условиями функционирования и развития предприятий-членов лизинговой гептады как внешними, так и внутренними.

В обеспечение приведения лизинговых тарифов в соответствии с изменяющимися условиями необходимо их перманентное уточняющее технико-экономическое обоснование.

FORMING OF TARIFF MANAGEMENT TECHNOLOGY AT LEASING OF CIVIL AVIATION ENGINES PRODUCED BY RUSSIAN MANUFACTURE

It is outlined the conceptual, systems-engineering and systematic appearance of the technology of the substantiation of leasing tariffs in connection with to the civil aircraft engines of Russian production.

ПРОБЛЕМЫ ТЕХНОЛОГИРОВАНИЯ ОБОСНОВАНИЯ ПРОЕКТА УЧРЕЖДЕНИЯ ЛИЗИНГОВОЙ КОМПАНИИ С УЧАСТИЕМ ПРОИЗВОДИТЕЛЯ И ЭКСПЛУАТАНТОВ ГРАЖДАНСКИХ ВОЗДУШНЫХ СУДОВ1

Обсуждается проблематика разработки и применения технологии обоснования базовых характеристик учредительного проекта в отношении лизинговой компании. Ее приоритетная специфика позиционирована в институциональном аспекте: предусмотрено участие в ней производителя и эксплуатанта гражданских воздушных судов.

Гражданская авиация и промышленное авиационное производство в современном мире находятся в достаточно неоднозначных состоянии и взаимосвязи. С одной стороны, несомненен значительный уровень востребованности авиационно-транспортных услуг и, соответственно, авиационной техники гражданского назначения, а с другой - очевидна существенная проблемность в предоставлении авиационно-транспортных услуг гражданско го назначения, в значительной мере обусловленная осложнениями в обеспечении авиационных компаний воздушными судами. Эти осложнения носят достаточно разнообразный характер, но среди них значительное место занимают управленческие и экономические проблемы.

Разумеется, эти проблемы обнаруживают существенные особенности в зависимости от региона. Так, сложности сферы авиационного предпринимательства на про-