Технологизация подпроцессов управления финансами организации

Автор: Герасимов Б.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (44), 2018 года.

Бесплатный доступ

Технологии управления в экономических системах типа «организация» являются инструментами практической деятельности и широко используются специалистами. При этом, чаще всего, технологизируются подпроцессы процесса управления финансами организации. Использование технологий управления позволяет повысить качество и эффективность финансовой деятельности организации.

Организация, управление финансами, технологии, операции, подпроцесс

Короткий адрес: https://sciup.org/170189744

IDR: 170189744 | DOI: 10.24411/2411-0450-2018-10057

Financial management process technologies

Management technologies in economic systems such as "organization" are instruments of practical activity and are widely used by specialists. At the same time, most often, the sub-processes of the financial management of the organization process are technologized. The use of management technologies can improve the quality and efficiency of the financial activities of the organization.

Текст научной статьи Технологизация подпроцессов управления финансами организации

Использование системного и процессного подхода в управленческой деятельности обуславливает необходимость исследования, построения и развития внутренних процессов организации для повышения качества и эффективности выработки и принятия управленческих решений. Особое внимание уделяется технологизации составных частей процессов, протекающих в организациях, в т.ч. подпроцессов и функциональных задач.

Техноло́гия (от греч. téchne – искусство, мастерство, умение и греч. логия – изучение) – совокупность методов и инструментов для достижения желаемого результата; способ преобразования данного в необходимое [1].

К исследованию и проектированию технологий управления в организационной среде относятся следующие основные атрибуты [8]:

– выбор и проектирование новых технологий для изменения инструментов выполнения управленческих процессов;

– разработка и обновление собственных методических разработок для применения и развития технологий управления;

– исследование и использование передового опыта других организаций для технологического обеспечения управленческой деятельности.

Названные обстоятельства удобно анализировать с учетом различных, в основ- ном, долгосрочных и среднесрочных перспектив деятельности организации, в т.ч. прогнозирования и планирования ожидаемых изменений [5]. Это необходимо для подбора адекватных методологических инструментов в рамках обновления стратегии, политики и тактики, максимально соответствующих внутренней среде организации и складывающихся ситуаций в конкурентной внешней среде.

Задачи исследования состояния любой отрасли или любого региона является актуальными для всех участников рыночной среды, которым это необходимо, как для формирования и реформирования производственной и операционных стратегий и политик, так и для текущей (оперативной) деятельности организации [6].

Для формирования и использовании технологий управления должны быть заранее известны важнейшие параметры управленческой деятельности организации, в т.ч. методы исследования рынка, структурирование процессов управления на части (подпроцессы, задачи и т.д.), критерии выбора вариантов разработки и принятия управленческих решений, средства реализации кадрового и информационного обеспечения решения задач и т.д.

В общем случае считается, что продукция управленческой деятельности организации, её служб и департаментов – это управленческие решения в любой области деятельности организации [9]. Однако не следует забывать необходимость постоянного повышения качества решения текущих задач.

Рассмотрим подробнее технологическое обеспечение финансовой деятельности организации. Многие подпроцессы управления в рамках финансовой деятельности организации достаточно стабильны и унифицированы. Это связано с постоянным использованием их в деятельности организации.

Основными подпроцессами процесса управления финансами организации по работам [14-16] являются следующие:

– управление финансовыми потоками;

– управление финансовыми активами и пассивами;

– управление финансовой отчетностью.

Эти подпроцессы имеют достаточно хорошо технологизированы и имеют стабильные алгоритмы для автоматизации этих функций финансовой деятельности организации [2].

Однако, опираясь на [7], будем считать, что продукция финансовой деятельности – организованные и поддерживаемые с заданной эффективностью экономикохозяйственные связи, обеспечивающие выполнение целей и задач собственников, в основном, собственными капиталом и инструментами.

Собственники (акционеры) организации являются непроизводственными потребителями продукции финансовой деятельности [11]. Производственными партнерами продукции финансовой деятельности являются потребители продукции (услуг) и поставщики ресурсов.

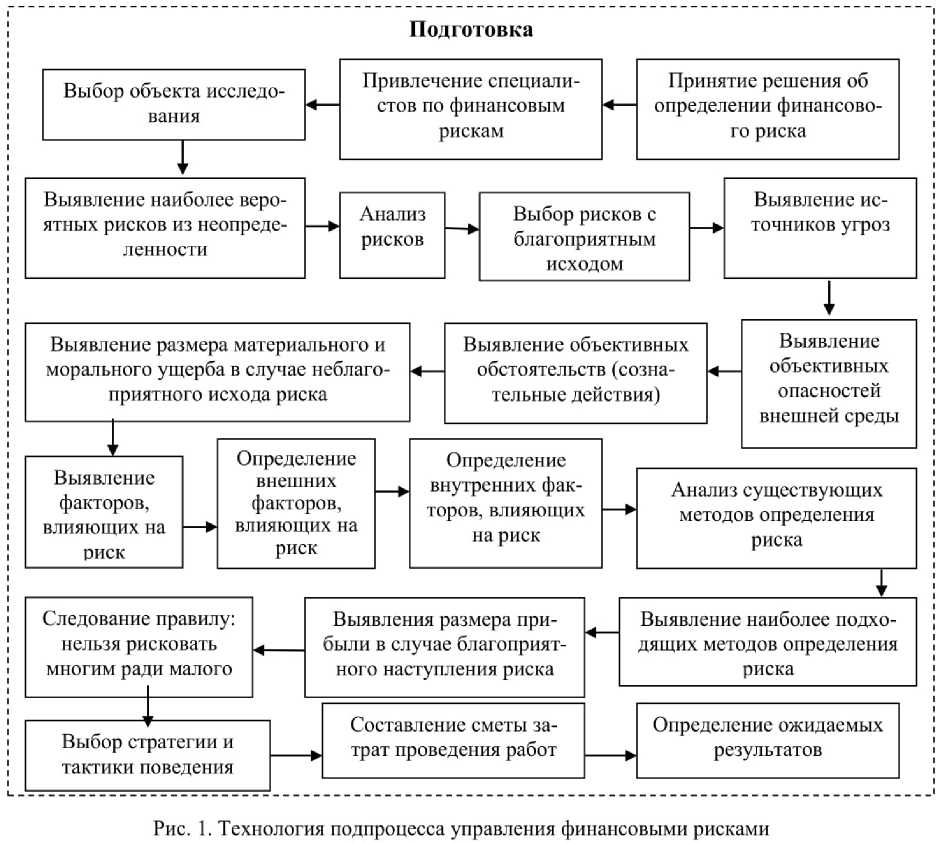

Поэтому рассмотрим технологии достаточно редких подпроцессов финансовой деятельности организации. Приведем технологию управления финансовыми рисками (рис. 1).

Для разработки технологий управления подпроцессами в рамках процесса финансовой деятельности используется единица правленческой деятельности - операция . Операция – это совокупность действий, выполняемых одним или несколькими специалистами, которое далее делить нецелесообразно [19]. Имеет значение количество операций и их последовательность. Основные этапы любой технологии управления процессами на уровне операций: подготовка, проведение, заключительные операции, (оформление документов), мониторинг (анализ и оценка проведенной деятельности).

Одним из важнейших подпроцессов в рамках процесса управления финансами является подпроцесс управления финансовыми рисками. Деятельность этого подпроцесса связана с изучением материалов, которые были образованы в других подпроцессах, например, в управлении инвестициями и управлении денежными потоками. Это позволит создать плацдарм для эффективной реализации подпроцесса управления финансовыми рисками.

Для реализации подпроцесса управления финансовыми рисками необходимо довести определение рисков до количественного выражения. При этом важно ориентироваться на конкретные методы исследования, их выявления и компенсации. Отметим здесь необходимость использования компетентных специалистов организации. Если их недостаточно они привлекаются со стороны в качестве консультантов.

Целью управления финансовыми рисками является снижение потерь, связанных с проведением различных финансовых операций организации. Эти показатели определяются в денежном выражении [3]. Кроме того, оцениваются любые шаги по предотвращению, в крайнем случае, их снижению. Финансовый менеджер должен найти инструменты для компенсации возможных потерь и спрогнозировать течение процесса и возможные результаты заключения сделок с позиции минимизации рисков. Приобретение опыта позволит внести необходимые изменения в процесс управления финансовыми рисками.

Большая роль отводится заключительным операциям и мониторингу. При этом важно уметь проводить оценку рисков по мере приближения к концу какой-либо финансовой операции, с учетом изменения внешних ситуационных факторов. Реакция может быть запоздалой или неадекватной, что также может повлиять на конечные результаты.

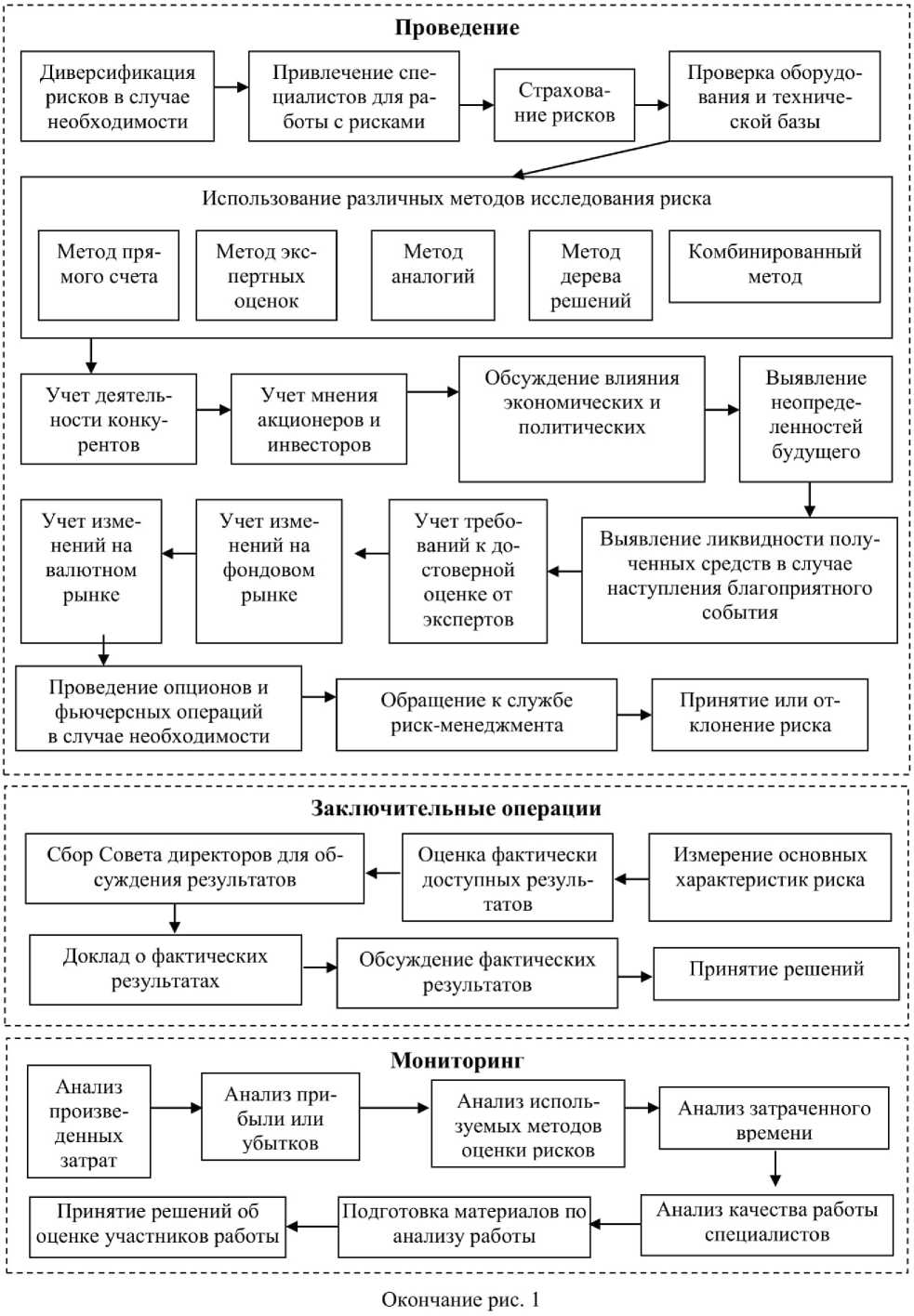

Следующий весьма важный подпроцесс финансовой деятельности организации -это подпроцесса управления ценообразованием продукции/услуг, технология которого представлена на рис. 2.

Цена продукции достаточно переменчивый параметр в рамках рыночной среды. Поэтому надо не только активно отслеживать существующие цены у конкурентов и поставщиков ресурсов, но и обращать внимание на спрос на продукцию организации, а также на смежные виды продукции. Кроме того, следует обращать внимание на внутренние резервы, которые прямо и косвенно влияющие на себестоимость продукции/услуг [4].

Следующим важным подпроцессом в рамках финансовой деятельности является управление инвестиционной деятельности, где заложены будущие возможности организации, но и возможные риски.

Подготовка инвестиционных проектов или программ к реализации требует тщательной предварительной разработки и экспертизы бизнес-планов [12].

Бизнес-план представляет собой стандартный для большинства отраслей с развитой экономикой документ, в котором детально обосновывается концепция предназначенного для реализации реального инвестиционного проекта и приводятся основные его характеристики и выкладки.

Для эффективной инвестиционной деятельности необходима серьезная подготовка и исследование объектов инвестирования (рис. 3).

Таким образом, технологии подпроцессов управления финансами определяют основные действия, которые необходимо последовательно выполнять для получения положительных результатов [10]. Развитие технологий реализации подпроцессов управления финансами - это определение новых подходов, которые могли бы повысить эффективность их применения. Ос- новные процедуры данной деятельности включают следующие процедуры:

-

- проведение консультантами ежедневно совместной рефлексии реализации какой-либо технологии менеджмента (например, ведения переговоров), фиксируя новые идеи и формы работы, развивающие новую технологию управления;

-

- сбор и обоснование в конце работы всех новых идей, относящихся к конкретной технологии подпроцесса управления финансами, их классификация и оценка с точки зрения значимости для технологий других подпроцессов;

-

- квалификация количества и качества новых идей, возникших при использовании технологий финансового менеджмента, оценка их эффективности.

Операции методики, исследующие и определяющие эффективность применения технологий подпроцессов управления финансами, позволяют получить практически все виды результатов, фиксируемые в управленческой и хозяйственной деятельности организаций [17-18, 20].

Кроме того, возможно разработка и использование технологий подпроцессов финансовой деятельности в рамках образовательной деятельности для соответствующих специальностей. При этом следует пользоваться некоторыми игровыми технологиями, описанными в работе [13]. Это связано с технологичностью финансовых инструментов и действий по их использованию в деятельности организаций.

Таким образом, технологии процессов управления финансами являются необходимым атрибутом для обеспечения функционирования и развития деятельности любой организации. Разработка, применение и совершенствование технологий управления позволяет повысить качество и эффективность не только финансовой деятельности, но и в смежных с нею процессов управления и их частей в организациях и корпорациях.

Список литературы Технологизация подпроцессов управления финансами организации

- Большой экономический словарь / под ред. А.Н. Азрилияна. 7-е изд. доп. М.: Институт новой экономики, 2008. 1472 с.

- Галеев М.Ш. Дебиторская и кредиторская задолженность. Острые вопросы учета и налогообложения. М.: Вершина, 2006. 125 с.

- Грачёв А.В. Анализ и управление финансовой устойчивостью предприятия. М.: Финпресс,2007. 367 с.

- Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. - М.: «ДИС», 2009.

- Герасимов Б.Н. Повышение эффективности управленческой деятельности на основе оптимизации взаимодействия её элементов // Russian Journal of Management. 2015. Т. 3. №. 3. C. 240-247.