Текущее состояние и перспективы на мировом рынке нефти

Автор: Ю. Бобылев, А. Каукин, Е. Миллер

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (109), 2020 года.

Бесплатный доступ

Несмотря на выполнение условий соглашения ОПЕК+ о совместных действиях по ограничению добычи, в результате в целом за три года участия России в нем годовая добыча нефти в стране увеличилась на 2,4%, при этом были стабилизированы цены на мировом рынке нефти. Прекращение действия соглашения ОПЕК+ создавало риски развязывания ценовых войн, которые грозили потерями для частных российских компаний, неспособных нарастить объемы добычи без новых проектов. Для России возобновление соглашения позволит избежать: возможного введения пошлин на импорт нефти со стороны США и Канады, атак на традиционные рынки сбыта со стороны Саудовской Аравии; перезаполнения нефтяных хранилищ.

Короткий адрес: https://sciup.org/170176315

IDR: 170176315

Текст научной статьи Текущее состояние и перспективы на мировом рынке нефти

История соглашения ОПЕК+ о сокращении объемов добычи сырой нефти Увеличение добычи на месторождениях сланцевой нефти в США начиная с 2012 г. и политика сохранения своей доли на рынке странами ОПЕК путем наращивания объемов поставок для компенсации сокращения доходов, а также постепенное повышение энергоэффективности и снижение объемов потребления нефтепродуктов в развитых странах вызвали дисбаланс спроса и предложения на мировом рынке нефти. В результате цена на российскую нефть сорта Urals упала со 107,1 долл./барр. в I полугодии 2014 г. до 41,9 долларов за баррель в 2016 г. ( рис. 1 ).

Для обеспечения балансировки спроса и предложения на мировом рынке нефти 10 декабря 2016 г. в Вене было подписано соглашение о сокращении добычи нефти сроком на шесть месяцев, начиная с 1 января 2017 г., между странами, входящими в ОПЕК1 и странами, находящимися вне ОПЕК2. В соот- ветствии с данным соглашением страны ОПЕК+ обязались сократить свою добычу на 1,8 млн баррелей в сутки, в том числе страны ОПЕК – на 1,2 млн баррелей в сутки, а 11 стран, не входящих в ОПЕК – на 558 тыс. баррелей в сутки, в том числе Россия – на 300 тыс. баррелей в сутки. В целях дальнейшего сокращения избыточного предложения нефти соглашение

01.01.2020

Рис. 1. Динамика среднемесячных цен на нефть с января 2013 г. по март 2020 г., долл./барр.

Источник: FRED.

7(109) 2020

несколько раз продливалось, вплоть до 31 марта 2020 г. 3. Реализация соглашений ОПЕК+ при одновременном росте мирового спроса на нефть привела к заметному повышению мировых цен и их стабилизации в диапазоне 60–70 долл./барр.: в 2018 г. цена российской нефти на мировом рынке составила в среднем 69,8 долл./барр., в 2019 г. – 63,7 долл./барр. По сравнению с предыдущим годом в 2019 г. средняя цена российской нефти снизилась на 8,7%. При этом во 2-м полугодии цена понизились до 61–62 долл./барр., а в отдельные месяцы опускалась еще ниже (так, в октябре 2019 г. она составила 58,5 долл./барр.).падение мирового спроса на нефть и увеличение добычи в странах, не участвующих в соглашении, прежде всего в США (табл. 1). Благодаря совершенствованию технологий и снижению затрат американская нефтяная отрасль адаптировалась к более низкому уровню цен на нефть, сложившемуся после ценового кризиса. К примеру, в 2015 г. рентабельность извлечения сырья из недр составляла 65–85 долларов при среднегодовой стоимости барреля нефти в 53 доллара, в 2019 г. данный показатель опустился до 40–50 долларов при цене на нефть в 65 долл./барр..

Следует отметить, что влияние участия России в соглашениях ОПЕК+ на добычу нефти в стране было весьма ограниченным: в 2017 г. по сравнению с 2016 г. годовая добыча российской нефти сократилась на 0,15%, а в 2018 г. и 2019 г. – увеличилась на 1,7% и 0,9% соответственно. Применительно к ситуации 2017 г. следует отметить два момента. Во-первых, в качестве исходного пункта для сокращения добычи странами ОПЕК+ был принят уровень октября 2016 г. В России же на протяжении 2016 г. добыча нефти росла и в октябре находилась на максимуме (выше среднего уровня 2016 г.). Во-вторых, в силу технологических и климатических особенностей Россия сокращала добычу не одномоментно, а в течение нескольких месяцев. В результате годовая добыча в 2017 г. по отношению к 2016 г. снизилась незначительно.

В 2018 г. Россия использовала появившуюся в рамках соглашения возможность увеличить добычу во 2-м полугодии. В результате годовая добыча возросла. В 2019 г. увеличить годовую добычу позволил как относительно высокий базовый уровень, в качестве которого был принят уровень октября 2018 г., так и относительно медленное сокращение добычи, обусловленное технологическими и климатическими факторами. Несмотря на формальное выполнение условий соглашения ОПЕК+ о совместных действиях по ограничению добычи, в результате в целом за 3 года участия России в нем (за 2017– 2019 гг.) годовая добыча нефти в стране увеличилась на 2,4%, при этом были стабилизированы цены на мировом рынке нефти.аким образом, соглашение можно считать успешным, в том числе и для России, так как оно: позволило снизить риск ценовых кризисов; способствовало поддержанию определенного уровня мировых цен на нефть; увеличило объемы добычи нефти.

7(109) 2020

Таблица 1

Добыча нефти в США и странах ОПЕК в 2016–2019 гг., млн баррелей в сутки

|

2016 |

2017 |

2018 |

2019 I кв. |

2019 II кв. |

2019 III кв. |

2019 IV кв. |

2019 |

|

|

США |

8,83 |

9,35 |

10,96 |

11,81 |

12,10 |

12,23 |

12,82 |

12,24 |

|

Страны ОПЕК, всего |

32,68 |

32,68 |

31,96 |

30,47 |

30,00 |

29,20 |

29,48 |

29,78 |

|

Саудовская Аравия |

10,42 |

10,09 |

10,38 |

10,00 |

9,92 |

9,38 |

9,83 |

9,78 |

|

Ирак |

4,43 |

4,44 |

4,60 |

4,75 |

4,70 |

4,70 |

4,65 |

4,70 |

|

Иран |

3,57 |

3,82 |

3,52 |

2,63 |

2,33 |

2,10 |

2,03 |

2,27 |

|

Венесуэла |

2,18 |

1,92 |

1,43 |

1,05 |

0,79 |

0,73 |

0,68 |

0,81 |

|

Россия |

11,3 |

11,4 |

11,5 |

11,7 |

11,5 |

11,6 |

11,6 |

11,6 |

Источник: US EIA.

На 178-ом внеочередном заседании ОПЕК JMMC1 было отмечено, что вспышка COVID-19 оказала серьезное негативное влияние на прогнозы мирового экономического роста и спроса на нефть в 2020 г.: прогнозируется замедление роста мирового спроса на нефть в 2020 г. с 1,1 млн баррелей в сутки, достигнутого в декабре 2019 г., до 0,48 млн баррелей в сутки. В связи с этим 8-му совещанию стран – участниц соглашения ОПЕК+ было рекомендовано продлить уровни корректировки до конца года, также было решено рекомендовать дополнительную корректировку в 1,5 млн баррелей в сутки до 30 июня 2020 г. (1 млн баррелей в сутки для членов ОПЕК и 500 тыс. баррелей в сутки для стран, не входящих в картель)2.

Договора о продлении действия сделки заключено не было, а это означает, что с 1 апреля 2020 г. соглашение ОПЕК+ о сокращении добычи нефти прекратит действовать. Россия продолжит сотрудничать с картелем в рамках хартии, но все обязательства по сокращению добычи со странами ОПЕК и не ОПЕК прекратятся. Наращивание добычи нефти Россией будет зависеть только от планов нефтяных компаний. Подробный анализ выгод и потерь для участников мирового рынка нефти представлен ниже..

Прогнозы цен на сырую нефть

Сложившиеся условия на мировом рынке нефти стали причиной пересмотра прогнозов относительно динамики цены на нефть. Согласно прогнозу феде- рального статистического агентства Министерства Энергетики США (EIA), средняя цена на нефть марки Brent в 2020 г. составит 43 долл./барр. EIA ожи- дает, что в среднем цены во II квартале 2020 г. составят 37 долл./барр., а во

7(109) 2020

OECD (nov-2019) ^^^^^^^^IMF

^^^^^МFitch

^^^^^^^^ EIA (11-03-20)

^^^^^» Bank of America

Рис. 2. Прогнозные значения цены на нефть до 2024 г., долл./барр.

Источник: OECD, IMF, EIA, S&P, Fitch, Bank of America.

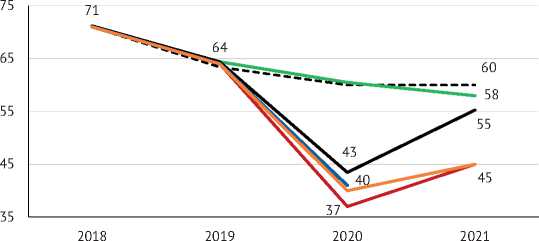

Сравнение прогнозов, рассчитанных до событий начала 2020 г. (на рис. 2 прогноз OECD и IMF), с обновленным, позволяет говорить о том, что цена на нефть после серьезного спада в 2020 г. опять может вернуться на прогнозируемый ранее уровень в 55–60 долл./барр. или восстановиться лишь до уровня около 45 долл./барр. – фактически разница обусловлена предположениями авторов прогноза о перманентном или временном характере изменений на рынке.

При этом до окончательной остановки пандемии коронавируса и оценки экономического ущерба для экономики затронутых стран к любым прогнозам нефтяных цен следует относиться с осторожностью. Далее при анализе перспектив развития мирового рынка нефти использовались два модельных сценария: сценарий 1, когда средняя цена на нефть сохраняется на уровне 40 долл./барр. на протяжении 2020–2021 гг. и сценарий 2, когда после 40 долл./барр. в 2020 г., цена на нефть возвращается на уровень в 60 долл./барр. в 2021 г.

Перспективы мирового рынка нефти

Значительную долю мирового рынка нефти1 со стороны предложения составляют: США с объемом добычи в 2018 г. – 669 млн тонн, Саудовская Аравия с объемом добычи в том же году – 578 млн тонн, и Россия с объемом добычи в 2018 г. – 563 млн тонн. Со стороны спроса: США с объемами потребления нефти 892 млн тонн, Европа с объемами потребления нефти 722 млн тонн и Китай с объемами потребления нефти 628 млн тонн. Таким образом, в краткосрочной перспективе развитие ситуации на мировом рынке нефти будет зависеть:

-

• от возможностей США, Саудовской Аравии (а также и других стран ОПЕК), России наращивать объемы поставок нефти на мировой рынок и от их возможностей по демпингу (то есть от себестоимости добычи и транспортировки);

-

• от прекращения распространения COVID-19 в странах – основных потребителях сырой нефти и от масштаба последствий пандемии

для их экономики.

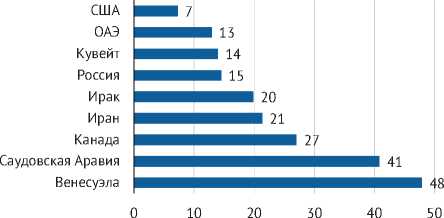

На рис. 3 представлены данные BP за 2018 г.2 по объемам доказанных запасов сырой нефти. Наиболее крупными запасами из перечисленных выше стран обладают Венесуэла3 и Саудовская Аравия, остальные (Россия, США) уступают в 3–5 раз. Это означает, что при текущем уровне добычи и без открытия новых месторождений запасов у Саудовской Аравии хватит на 90 лет, у России на 27 лет, а у США на 11 лет.

Рис. 3. Объемы доказанных запасов сырой нефти по странам за 2018 г., млрд баррелей

Источник: BP Statistical Review of World Energy June 2019.

7(109) 2020

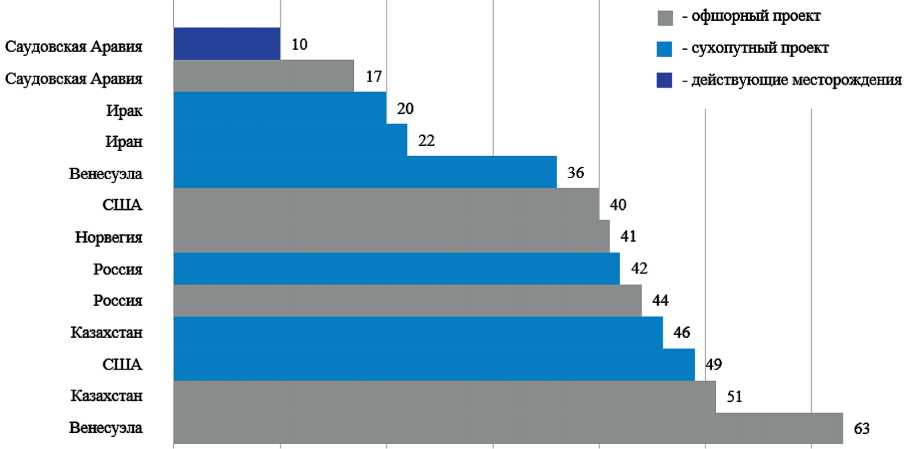

Помимо этого, средняя цена барреля нефти для безубыточности новых проектов в США и России намного выше, чем в Саудовской Аравии ( рис. 4 ). К примеру, по

Рис. 4. Средняя цена барреля нефти марки Brent для безубыточности новых проектов (с учетом полного цикла производства и уплаты налогов), доллар

Источник: IHS Markit, проспект IPO компании Saudi Aramco.

результатам расчетов IHS Markit и Saudi Aramco, в ноябре 2019 г. средняя стоимость барреля нефти на новом сухопутном проекте в Саудовской Аравии составляла 17 долларов, в России – 42 доллара, а в США – 49 долларов. По действующим месторождениям – 10, 35 и 40 долларов соответственно.

Приведенные выше оценки были получены с учетом полного цикла производства и уплаты налогов. В РАНХиГС на их основе был осуществлен расчет средней безубыточной цены барреля нефти без уплаты налогов для России, она составляет 13 долларов1.

Учитывая прогнозные значения среднегодовой цены на нефть в 40 долл./ барр. в 2020–2021 гг. (сценарий 1), можно сделать вывод, что Саудовская Аравия сможет беспрепятственно нарастить объемы добычи, в том числе прибегая к разработке новых проектов, в то время как рост объемов поставок российской нефти на мировой рынок будет обеспечен лишь за счет уже действующих проектов. Нефтедобывающая отрасль США столкнется с финансовыми трудностями и сокращением численности действующих скважин. Сохранение цен и возможный их последующий рост будут зависеть от соотношения темпов наращивания объемов добычи Саудовской Аравией, другими странами ОПЕК, Россией и темпов сокращения добычи сланцевой нефти в США: если оно превысит рост объемов добычи, то цены пойдут вверх, в противном случае – вниз.

7(109) 2020

В случае реализации сценария 2, когда цена на нефть с 40 долл./барр. в 2020 г. вернется в 2021 г. к 60 долл./барр., российские компании смогут нарастить объемы добычи с учетом новых проектов, но с темпами ниже, чем у Саудовской Аравии, так как по данным Минэнерго более 65% российских запасов являются трудноизвлекаемыми. Дополнительным риском дестабилизации нефтяных цен за счет роста объемов предложения нефти на рынке при реализации сценария 2 является возвращение американских производителей сланцевой нефти, так как их добыча становится рентабельной.

В табл. 2 представлены расчеты безналоговой цены российских производителей нефти при различных сценариях.

Таблица 2

Расчеты безналоговой цены российских производителей нефти

|

Единица измерения |

Сценарий 1 |

Сценарий 2 |

|

|

Курс рубля |

руб./ долл. |

72,50 |

65,00 |

|

Мировая цена на нефть |

долл./ барр. |

40,00 |

60,00 |

|

руб./ т |

21 170 |

28 470 |

|

|

маржа от продажи на экспорт, транспорт |

руб./ т |

3 392 |

3 392 |

|

экспортная пошлина |

руб./ т |

4 499 |

6 880 |

|

НДПИ |

руб./ т |

6 382 |

10 299 |

|

Безналоговая цена производителей |

руб./ т |

6 898 |

7 899 |

|

долл./ барр. |

13 |

17 |

Источник: расчеты авторов.

Учитывая, что средняя безубыточная цена барреля нефти без уплаты налогов составляет 13 долларов по действующим проектам, нефтедобывающие компании России будут нести убытки при цене на нефть ниже 40 долл./ барр. Также результаты расчетов показывают, что со снижением нефтяных цен поступления в бюджет от налоговых сборов в отрасли существенно сократятся, так как экспортная пошлина на нефть и НДПИ привязаны к параметрам курса и ценам на нефть.

Крупнейшим потребителем энергоресурсов в мире является Китай. От скорости восстановления его производства после улучшения ситуации с COVID-19 (сокращение количества новых случаев заражения коронавирусом) зависит рост мировой экономики в целом, а также рост спроса на первичные источники энергии. Согласно McKinsey, Morgan Stanley и UBS, с учетом текущей ситуации по распространению инфекции1 возможны два варианта развития событий:

сценарий «неопределенность и риск рецессии», когда вспышка коронавирусной инфекции приведет к большой нагрузке на системы здравоохранения Европы, США и других стран мира, однако распространение замедлится с наступлением тепла (пик заболеваемости будет достигнут к концу мая). Мировая экономика избежит рецессии и восстановится во второй половине 2020 г., но глобальный экономический рост сократится вдвое – рост Китая составит менее 4%;

7(109) 2020

сценарий «продолжение пандемии летом и глобальная рецессия». Инфекция COVID-19 оказывается невосприимчива к теплой погоде и ее распространение затягивается вплоть до III квартала, что вызывает глобальную рецессию. Системы здравоохранения перегружены, глобальный рост экономики по результатам 2020 г. будет минимальным – 0,5–1% (США – 0%, Китай менее 2%). Ожидания появления вакцины в 2021 г. и эффективных методов лечения сгладят панику на финансовых рынках.

Одним из основных поставщиков нефти в Китай является Россия. Однако с марта 2020 г. две трейдинговые дочерние компании “Роснефти” попали в санкционный список США, поэтому китайская компания Sinochem отказа- лась от закупок нефтяного сырья у «Роснефти», чтобы не попасть под американские санкции. Замену российской нефти в азиатском направлении, со скидкой в 6 долларов за тонну, составит нефть Saudi Aramco. Доля Китая во всем нефтяном экспорте России составляет 27%1. Потеря китайских клиентов может стать новым вызовом для российской нефтедобывающей отрасли так как покупатели будут стремиться минимизировать объемы Urals, потому что им выгоднее купить арабскую нефть, в том числе это касается и европейских поставок. А в случае реализации сценария «неопределенность и риск рецессии» спрос на нефть начнет восстанавливаться к концу второго квартала, что означает рост доли Саудовской Аравии на мировом рынке нефти.

В этих условиях основой дальнейшего развития российского нефтяного сектора должны стать традиционные запасы нефти на суше. Особое значение при этом приобретает углубленная разработка действующих месторождений, повышение коэффициента извлечения нефти. Возможности дополнительной добычи нефти будут в значительной степени зависеть от технологического прогресса в отрасли, развития импортозамещающих технологий, повышения уровня нефтеизвлечения. Без этого Россия не сможет конкурировать с Саудовской Аравией за долю на рынке.

В случае реализации сценария «продолжение пандемии летом и глобальная рецессия» спрос на первичные источники энергии сможет восстановиться только к концу года при возобновление действия соглашения о контроле объемов добычи нефти между странами ОПЕК и не ОПЕК для недопущения обвала котировок цен на нефть.

Таким образом, принятое 10 апреля 2020 г. решение ОПЕК+ скорректировать объемы добычи нефти на 10 млн баррелей в сутки, начиная с 1 мая 2020 г. до 30 июня 2020 г., а затем на 8 млн баррелей в сутки до конца 2020 г. и на 6 млн баррелей в сутки до конца апреля 2022 г. является наилучшим вариантом, с точки зрения выгод и издержек рассматриваемых сторон. Соглашение является необходимой мерой, которая должна решить проблему с сокращением излишка предложения нефти, вызванного «докризисным» профицитом в 1–2 млн баррелей в сутки и излишка предложения, ставшего следствием «ценовой войны» Саудовской Аравии с Россией, в 4 млн баррелей в сутки, а также компенсировать спад спроса, вызванный пандемией коронавируса. Для России возобновление соглашения позволит избежать: пошлин на импорт нефти, которые готовились со стороны США и Канады, атак на традиционные рынки сбыта со стороны Саудовской Аравии; переза-полнения нефтяных хранилищ. ж

7(109) 2020