Текущее состояние ипотечного кредитования в Российской Федерации

Автор: Неустроева В.И., Ушницкая Л.Е.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (11), 2014 года.

Бесплатный доступ

В статье рассматривается текущее состояние ипотечного кредитования в России. Проанализированы изменения основных показателей ипотечного кредитования за 2011 - 2013 гг.

Ипотека, ипотечное кредитование, рынок жилья, рынок ипотечного кредитования, недвижимость, беззалоговое кредитование, ипотечный портфель, просроченные платежи, доступность жилья, жилищное строительство

Короткий адрес: https://sciup.org/140107873

IDR: 140107873

Текст научной статьи Текущее состояние ипотечного кредитования в Российской Федерации

Важным элементом российской государственной политики является формирование рынка доступного жилья. Это декларируется на самом высоком уровне. Ипотека - основной механизм достижения этой цели. Во всех экономически развитых странах люди не приобретают жилье, заплатив за него единовременно полную стоимость, а получают ипотечный кредит, что позволяет вселиться в квартиру сразу после оплаты первой части долга, потом же, в течение ряда лет, периодическими платежами заемщик возвращает кредит и проценты по нему.[5]

Возросший в последние годы интерес к ипотечному кредитованию отражает ту социально и экономически значимую роль, которую ипотека играет в рыночных странах.

Итоги развития рынка ипотечного кредитования в 2013 году свидетельствуют о динамичном развитии рынка ипотеки в России.

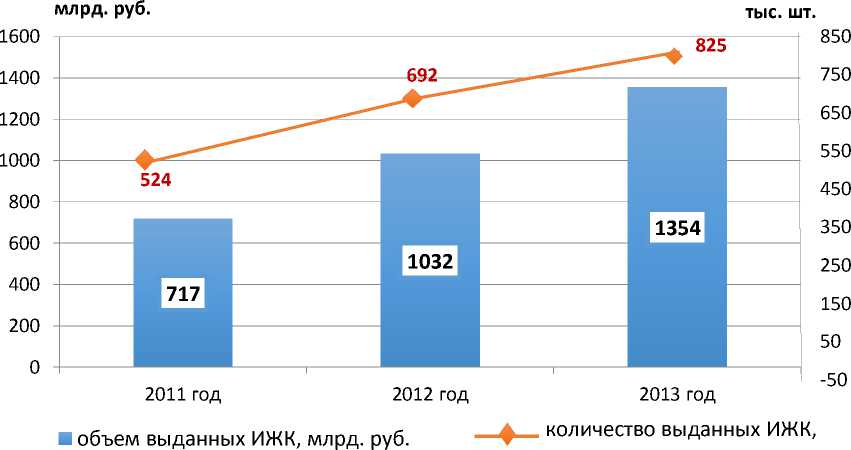

За рассматриваемый период было выдано 824 792 ипотечных кредита на общую сумму 1 354 млрд. рублей, что в 1,2 раза превышает уровень 2012 года в количественном и в 1,3 раза в денежном выражении . [3]

Рисунок 1. Динамика объема и количества выдачи ипотечных кредитов в Российской Федерации, в 2011 - 2013 гг.

Источник: Банк России, расчеты АИЖК с изменениями автора за соответствующий период

Важной особенностью рынка жилья в 2013 году становится возрастающая роль ипотечного жилищного кредитования. Об этом свидетельствует рост доли ипотечных сделок на фоне общего сокращения количества сделок с жилой недвижимостью. Так, по данным Росреестра, каждое четвертое право собственности (24,6%), зарегистрированное в сделках с жильем в 2013 г., приобреталось с использованием ипотечного кредита. Этот показатель является рекордным с 2010 года.[1]

Рисунок 2. Сделки на рынке жилья, 2011 – 2013 гг.

18%

2011 год

21%

2012 год

25%

2013 год

-

■ Количество прав собственности на жилые помещения, зарегистрированных в сделках с жильем, обремененных ипотекой, шт.

-

■ Количество прав собственности на жилые помещения, зарегистрированных в сделках с жильем, НЕ обременных ипотекой, шт.

Источник: Росреестр, расчеты АИЖК с изменениями автора за соответствующий период

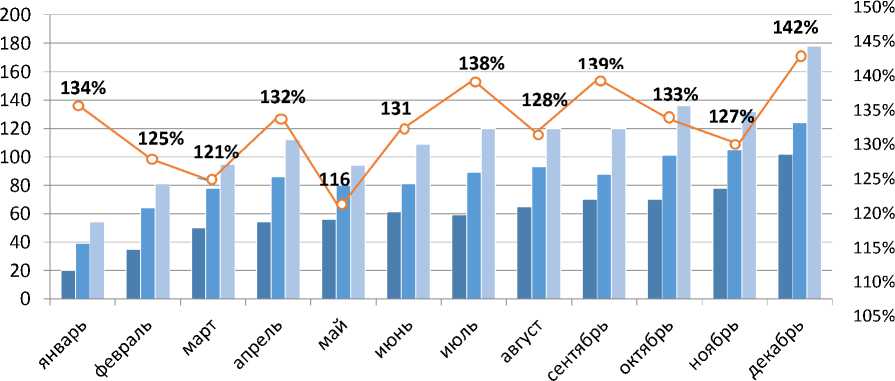

Данные Банка России по состоянию на 01.01.2014 года свидетельствуют о том, что уровень ставок по рублевым ипотечным кредитам, выданным в течение декабря, составил 12,1%, что на 0,6 п.п. ниже уровня декабря 2012 года. При этом динамика ставок в 2013 году была неравномерной – в начале года они динамично росли, достигнув максимального значения 12,9% по итогам марта, но в дальнейшем наблюдалась тенденция к снижению ставок, пик которого пришелся на ноябрь - декабрь 2013 года. [4]

Снижение ставок в конце года объясняется сезонными акциями банков – в третьем квартале 2013 года практически все лидеры ипотечного рынка запустили специальные предложения, позволяющие достаточно широкому кругу заемщиков рассчитывать на более низкие процентные ставки по ипотеке.

Средневзвешенная ставка по ипотечным кредитам в 2013 году составила 12,4 % (накопленным итогом), что объясняется высоким уровнем ставок в первом квартале 2013 года. Снижение ставок, наблюдаемое во втором полугодии, привело к традиционному сезонному росту активности заемщиков в декабре – темпы роста объемов выдачи ипотеки составили 143% в рублевом выражении. В декабре 2013 года было выдано 105 810 ипотечных кредитов на общую сумму 178,7 млрд. руб., что в 1,34 раза превышает объемы выдачи декабря 2012 года в количественном и в 1,43 раза в денежном выражении.[4]

Рисунок 3. Динамика объема выдачи ипотечных кредитов (млрд. руб.) и годовые темпы роста (%) в 2011 – 2013 гг., помесячно.

■ 2011 год

■ 2012 год

■ 2013 год

2013/2012 правая шкала, %

о

Источник: Банк России, расчеты АИЖК

Дополнительным фактором, мотивирующим банки активизировать усилия по увеличению ипотечных портфелей, стала политика Банка России, направленная на ограничение темпов роста беззалогового кредитования, в том числе рост размера минимальных резервов на потери по необеспеченным потребительским ссудам. В этой связи кредитные организации в зависимости от внутренних приоритетов могли сфокусироваться на более активном развитии ипотечного кредитования. Так, начиная со второго квартала 2013 г. Аналитическим центром АИЖК зафиксировано около 30 случаев снижения процентной ставки на постоянной либо временной основе среди активных участников рынка.

Суммарный ипотечный портфель на балансах банков продолжает расти и составляет уже около 2,65 трлн. рублей. За последние 12 месяцев ипотечный портфель увеличился на 651 млрд. рублей, что составило 32,6% от объема портфеля по состоянию на 01.01.2013. [3]

Несмотря на некоторое ослабление требований к заемщикам, качество ипотечного портфеля, накопленного на балансах банков, находится на высоком уровне. Доля просроченных платежей в общем объеме накопленной ипотечной задолженности на 01.01.2014 составила 1,49%, а общий объем ипотечных ссуд без единого просроченного платежа составляет более 96%.

Сокращается также доля просроченных платежей в общем объеме накопленной ипотечной задолженности. Однако снижение доли проблемных кредитов происходит на фоне ослабления формальных требований банков к оценке платежеспособности заемщика, что увеличивает риски роста уровня проблемной задолженности в среднесрочной перспективе. Тем не менее, следует отметить, что в случае резкого ухудшения экономической ситуации доля просроченных платежей может вырасти, а качество ипотечного портфеля – ухудшиться. [6]

Таблица 1 . Группировка задолженности по ипотечным кредитам по срокам задержки платежей в 2012 – 2014 гг.

|

Общая сумма задолженности по ипотечным кредитам |

на 01.01.2012 |

на 01.01.2013 |

на 01.01.2014 |

|||

|

сумма остатка основного долга, млн. руб. |

% |

сумма остатка основного долга, млн. руб. |

% |

сумма остатка основного долга, млн. руб. |

% |

|

|

Всего закладных в портфеле, в том числе: |

1 478 982 |

100 |

1 997 204 |

100 |

2 648 859 |

100 |

|

С просроченными платежами от 1 до 30 дней |

19 079 |

1,29 |

22 169 |

1,11 |

38 733 |

1,5 |

|

С просроченными платежами от 31 до 90 дней |

8 726 |

0,59 |

8 788 |

0,44 |

10 860 |

0,41 |

|

С просроченными платежами от 91 до 180 дней |

5 916 |

0,4 |

5 193 |

0,26 |

6 887 |

0,26 |

|

С просроченными платежами свыше 180 дней |

54 131 |

3,66 |

45 137 |

2,26 |

47 150 |

1,78 |

Источник: составлено автором на основании расчетов АИЖК

Доля просроченных платежей по рублевой задолженности составила 1% по сравнению с максимумом в 2,8% в конце 2010 года. Доля просроченных платежей по валютной задолженности составила 12,57%, а объем просроченных валютных платежей – 14,1 млрд. рублей (35,6% от общего объема просроченных платежей, при этом доля валютной задолженности в ипотечном портфеле банков составляет всего 4,2%).

Рост ипотечного рынка стал одним из основных драйверов жилищного строительства. Почувствовав, что банки возобновили кредитование строительной отрасли и покупателей жилья, застройщики активизировали свою деятельность. Так, в 2013 году было построено 912,1 тыс. квартир общей площадью 69,4 млн. кв. метров (+5,6% к соответствующему периоду предыдущего года). Этот показатель является рекордным за всю историю Российской Федерации с 1989 года. Ввод индустриального жилья составил

-

687,7 тыс. квартир общей площадью 39 млн. кв. м (+10,6% и +5,4% соответственно к уровню 2012 года). [2]

Важно отметить при этом, что одновременное увеличение объемов ипотечного кредитования и жилищного строительства удерживают рынок жилья на сбалансированной траектории развития – дополнительный платежеспособный спрос населения, поддерживаемый ипотекой, абсорбирует первичный рынок жилья.

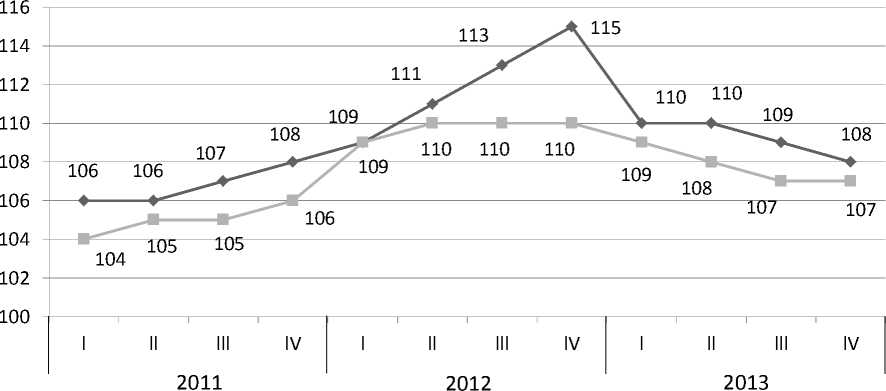

Прирост цен на жилье, по данным Росстата, в 2013 году по отношению к 2012 году в среднем составил 7,2%, что в условиях годовой инфляции 6,8% говорит о том, что реальный прирост цен на жилье в среднем по России не превысил 0,5 п.п.

Рисунок 4. Индексы цен на рынке жилья в 2011 – 2013 гг., %.

— ♦ — Первичный рынок, период с начала отчетного года в % к соответствующему периоду предыдущего года

-

— ■ — Вторичный рынок, период с начала отчетного года в % к соответствующему периоду предыдущего года

Источник: составлено автором на основании данных Росстата

С учетом того, что реальные располагаемые доходы населения выросли на 3,3%, а ставки по ипотечным кредитам снизились, можно говорить о том, что в конце 2013 года зафиксирован рост доступности приобретения жилья для населения, как за счет собственных, так и за счет заемных средств. Доля семей, для которых доступно обслуживание среднего ипотечного кредита, в 2013 году составила, по предварительным оценкам, 28-30% по сравнению с 26,5% в 2012 году.

Проведенное исследование ипотечного кредитования РФ показало, что итоги развития рынка ипотечного кредитования в 2013 году свидетельствуют об опережающем развитии рынка ипотеки в России на фоне общего замедления экономического роста в стране. Можно смело говорить о том, что налицо все более возрастающая роль ипотеки в развитии всего жилищного рынка страны.