Текущее состояние мирового рынка информационных технологий

Автор: Осипенко Н.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

В статье проводится анализ текущей экономической ситуации на мировом рынке информационных технологий в целом и программного обеспечения в частности. Приводится перечень основных направлений развития в данной сфере и результатов, достигнутых на текущий момент. Кроме того, в статье указаны прогнозные значения показателей рынка для краткосрочного периода.

Информационные технологии, рынок программного обеспечения, анализ рынка

Короткий адрес: https://sciup.org/140283357

IDR: 140283357

World information technology market's analysis

Subtract: analysis of current situation on world information technology market and particularly on software market is provided in the article. There is also provided the list of main trends of IT market development and result that are already achieved. Furthermore predictions of the future market’s indicators are made for the short term period.

Текст научной статьи Текущее состояние мирового рынка информационных технологий

В настоящее время рынок информационных технологий в целом и программного обеспечения в частности наблюдает значительное ускорение темпов роста и объемов реализуемой продукции. Данное утверждение успешно подтверждается анализом расходов на ИТ сферу.

В 2017 году расходы в мировой индустрии информационных технологий превысили $ 4,5 трлн., по данным исследований консалтингового агентства IDC. Ожидается, что в будущем году, затраты превысят 4,8 трлн. долларов [2].

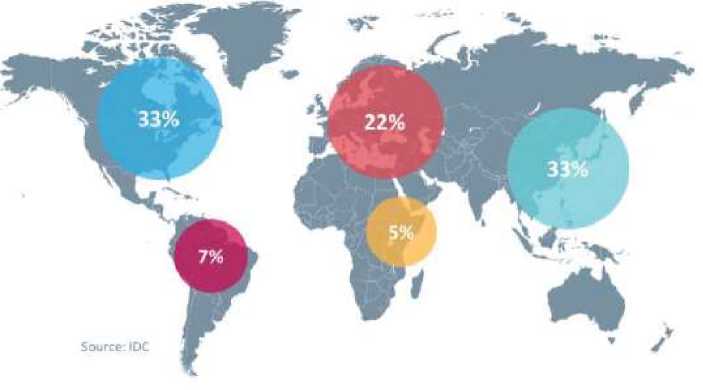

По данным первого квартала 2018 года США занимает наибольшую долю мирового рынка, что составляет 31% от общего объема, или около $1,5 трлн. В США, как и во многих других странах, технологический сектор является одним из наиболее значительных составляющих в ВВП.

На Азиатско-Тихоокеанский регион, который охватывает Японию, Китай, Австралию, Индию и смежные страны, в совокупности приходится одна треть общих мировых затрат на ИТ сферу. АТЭС увеличила свою долю в мировом ИТ-пироге благодаря росту инвестиций в ИТ-технологии в таких странах, как Китай и Индия, а также замедлению темпов роста в некоторых регионах Европы и на других рынках.

Подавляющее большинство расходов на технологии связано с закупками, осуществляемыми корпоративными или государственными учреждениями. Меньшая часть приходится на расходы домашних хозяйств, включая домашние предприятия. С постепенным стиранием границ между работой и частной жизнью, особенно в рамках малого бизнеса, усложняется процесс разделения определенных видов закупок технологий как исключительно B2B или B2C.

Рисунок 1. Распределение расходов в ИТ-сфере по регионам [1]

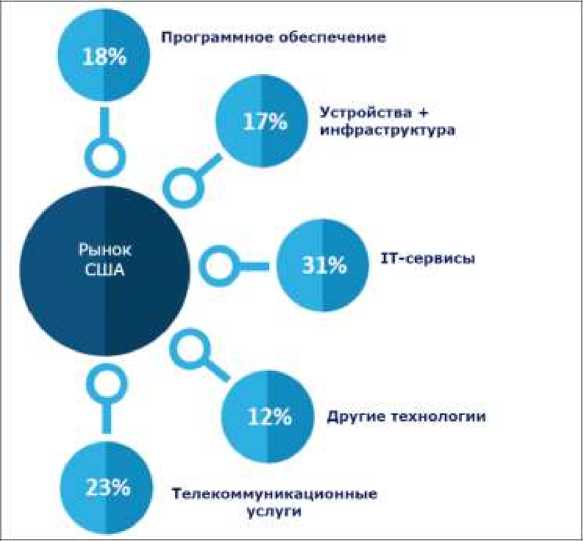

Если разбить ИТ-рынок на составляющие, традиционные категории оборудования, программного обеспечения и услуг составят 53% от общего объема. Другая ключевая категория, услуги связи составляет 30%. Остальные 17% охватывают различные новые технологии, которые либо не вписываются в один из традиционных сегментов, либо охватывают несколько категорий, что характерно для многих новых решений as-a-service, которые включают элементы оборудования, программного обеспечения и услуг (например, предложения IoT).

Рисунок 2. Распределение компонентов ИТ-сферы [1]

Распределение расходов варьируется от страны к стране в зависимости от ряда факторов. На зрелом рынке США, например, существует надежная инфраструктура и большая установленная база пользователей, оснащенных компьютерами, устройствами и пропускной способностью. Это открывает путь для инвестиций в программное обеспечение и сервисы, которые сейчас находятся на пике распространения и развития. На эти две категории приходится почти половина расходов на рынке США по сравнению с примерно одной третью расходов в мире. Страны, которые не так далеко продвинулись в этих областях, как правило, выделяют больше средств на традиционное оборудование и телекоммуникационные услуги. В некоторых случаях отсутствие устаревшей инфраструктуры облегчает движение вперед и внедрение технологий нового поколения [1].

Другой важной динамикой в понимании глобальной индустрии информационных технологий является поток технических товаров и услуг из страны-источника в страну-потребителя.

За последний год имеющихся данных американский экспорт технических продуктов и услуг в 2016 году оценивался в 309 миллиардов долларов. Экспорт составляет примерно $1 из каждых $4произведенных в высокотехнологической индустрии США.

В прошлом году Industry Business Confidence Index (BCI) показал лучший год в истории сферы информационных технологий. Это произошло в 4 квартале, когда Индекс впервые пересек 70-балльный порог. В начале первого квартала 2018 года, BCI немного упал с рекордного уровня, но остается на высокой отметке.

Как обычно видно из BCI, руководители крупных и средних технологических компаний наиболее оптимистично настроены в вопросах состояния рынка и перспектив своих компаний. Более мелкие и микропредприятия, которые могут быть более чувствительны к изменению местных условий или иметь менее разнообразную базу клиентов, немного отстают, но все еще настроены позитивно.

Подтверждая этот оптимизм, Индекс потребительского доверия Совета конференций достиг самого высокого уровня за последние 17 лет. Относительно него, Индекс оптимизма малого бизнеса NFIB недавно зафиксировал свой самый высокий уровень за 34 года.

BCI

Период

Рисунок 3. Industry Business Confidence Index (BCI) [6]

Следует с осторожностью отметить, что показатель по Q1 по многим индексам, включая индекс деловой уверенности в ИТ-индустрии, исторически всегда является положительным, а затем иногда уменьшается по мере продвижения года. Это может быть связано с оптимизмом, который многие компании испытывают с началом нового года- ощущением чистого листа. Кроме того, во взаимосвязанной глобальной экономике то, что может показаться незначительным недостатком в одной стране, может быстро вызвать проблемы у торговых партнеров в других странах. Со всегда присутствующими проблемами нестабильности валюты, требовательных клиентов, и новых конкурентов, положительные настроения могут быстро ухудшиться [1].

Аналитики прогнозируют, что мировая индустрия информационных технологий вырастет на 5,0% в 2018 году. Оптимистичный прогноз роста находится около 7,2%, с нижним уровнем 2,8%.

Ожидания роста для рынка США соответствуют глобальному прогнозу. В силу того, что США является крупнейшим рынком в мире ИТ-продуктов и услуг, прогнозы США и глобальные прогнозы всегда будут неразрывно связаны.

Другие факторы, влияющие на прогнозы роста доходов, включают валютные эффекты, ценообразование и ассортимент продукции. Технологическое пространство несколько уникально тем, что цены, как правило, падают, что может привести к большому количеству продаж, но скромному росту доходов. В предстоящем году сочетание продуктов будет особенно важным фактором, поскольку высокие темпы роста новых категорий, как ожидается, более чем компенсируют медленный рост уже существующих [3].

Список литературы Текущее состояние мирового рынка информационных технологий

- IT INDUSTRY OUTLOOK - CompTIA LLC - 2018 - [Электронный ресурс] - Режим доступа - URL: https://www.comptia.org/resources/it-industry-trends-analysis (Дата обращения: 23.04.2018)

- David H. Deans, "The Technology, Media, and Telecom 2017 M&A Deal Update" - Telecom Tech News - July 28, 2017 - [Электронный ресурс] - Режим доступа - URL: https://www.telecomstechnews.com/news/2017/jul/28/technology-media-and-telecom-2017-ma-dealupdate/ (Дата обращения: 20.04.2018)

- Dave Bartoletti, Lauren E. Nelson, Liz Herbert, Paul Miller, Charlie Dai, Andras Cser, Andre Kindness, "Predictions 2018: Cloud Computing Accelerates Enterprise Transformation Everywhere" // Forrester - November 7, 2017 - [Электронный ресурс] - Режим доступа - URL: https://go.forrester.com/blogs/predictions-2018-cloud-computing-accelerates-enterprise-transformation-everywhere/ (Дата обращения: 23.04.2018)