Текущее состояние развития национального рынка ипотечных ценных бумаг

Автор: Макин М.В., Пахомова Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-2 (29), 2019 года.

Бесплатный доступ

В статье рассматривается сущность и современное состояние развития и функционирования национального рынка ипотечных ценных бумаг.

Ипотечная ценная бумага, ипотечная задолженность, облигация, специализированная организация

Короткий адрес: https://sciup.org/140284807

IDR: 140284807

Current state of development of the national market for mortgage-backed securities

The article deals with the essence and current state of development and functioning of the national market of mortgage-backed securities.

Текст научной статьи Текущее состояние развития национального рынка ипотечных ценных бумаг

Начало развития рынка ипотечных ценных бумаг было положено еще в далеком 2006 году с размещения выпуска облигаций «ГПБ-ипотека». На данный момент в обращении, то есть непогашенными находится около 160 выпусков на общую сумму 294 млрд. руб. Регулирование отечественного рынка ипотечных ценных бумаг осуществляется на основании 152-ФЗ «Об ипотечных ценных бумагах». Данный закон регулирует отношения, возникающие при выпуске, эмиссии, выдаче и обращении ипотечных ценных бумаг. Согласно данному закону под ипотечной ценной бумагой (далее – ИЦБ) понимаются: «облигации с ипотечным покрытием и ипотечные сертификаты участия» [1].

Согласно Белоглазовой Г.Н. и Кралевецкой Л.П. под ИЦБ понимаются: «ценные бумаги, обеспеченные ипотечными активами и включающие механизмы защиты инвестора от банкротства или дефолта эмитента. Выделяют две модели функционирования рынка ИЦБ:

-

- одноуровневая, в рамках которой ИЦБ эмитирует коммерческий банк, осуществивший выдачу ипотечного кредита и сформировавший ипотечное покрытие. При этом закладные (права требования по ипотеке) остаются на балансе коммерческого банка;

-

- двухуровневая, в соответствии с которой ипотечное кредитование предполагает разделение функций по выдаче, обслуживанию ипотечных кредитов и выпуску ценных бумаг между различными организациями (эмитентами). Выпуск ИЦБ осуществляется посредством создания специализированных организаций.

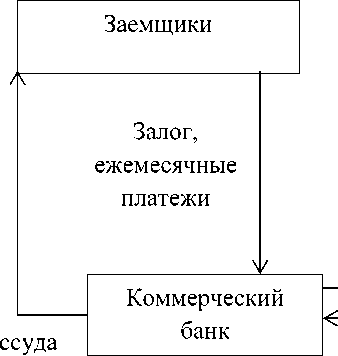

Двухуровневая модель рынка характерна для многих развитых стран, в том числе и для России. В соответствии с данной моделью процесс эмиссии ИЦБ выглядит следующим образом:

Инвесторы

Продажа закладных

Продажа ипотечных облигаций

Денежные средства

Денежные средства

Эмитенты ценных бумаг (специализированные организации)

Рисунок - 1 Двухуровневая модель рынка ИЦБ

Способ функционирования эмиссии ИЦБ при данной модели следующий: кредитная организация выдает ипотечный кредит заемщику в обмен на его обязательство переводить ежемесячную сумму денежных средств в течение оговоренного в договоре срока. Данное обязательство обеспечивается залогом приобретаемой недвижимости. Банк продает кредит одной из специализированных организаций (эмитентов ценных бумаг) вместе с обязательством по обеспечению кредита. В свою очередь агентства возмещают банку выплаченные заемщику средства. При этом банк взамен переводит получаемые от заемщика ежемесячные выплаты за вычетом своей маржи в агентство. Далее агентства, купив некоторое количество ипотечных кредитов у коммерческих банков, собирают их в пулы и создают на основе каждого, как правило, облигации, источники выплат по которым являются платежи заемщиков. Эти выплаты гарантированы не залогом недвижимости, а агентством как юридическим лицом. Агентства реализуют ипотечные ценные бумаги на фондовом рынке и затем тоже выступают как посредники, передавая инвестору, купившему ценную бумагу, выплаты агентству от банка за вычетом своей маржи. Основным агентством в России, которое осуществляет эмиссию ИЦБ, является единый институт развития в жилищной сфере – ДОМ.РФ (ранее – АО АИЖК).

Ипотечная ценная бумага — это долговая бумага банка, которая обеспечена ипотечным кредитом. Другие банки или фонды их покупают и получают процентные выплаты из средств, которые поступают по оплате кредитов. Выпуск ипотечных ценных бумаг, или секьюритизация, позволяет банкам разгрузить баланс, а средства, которые банки получают после продажи ценных бумаг, они направляют на новые кредиты. Основной целью эмиссии ИЦБ является привлечение долгосрочных ресурсов в систему ипотечного кредитования [3].

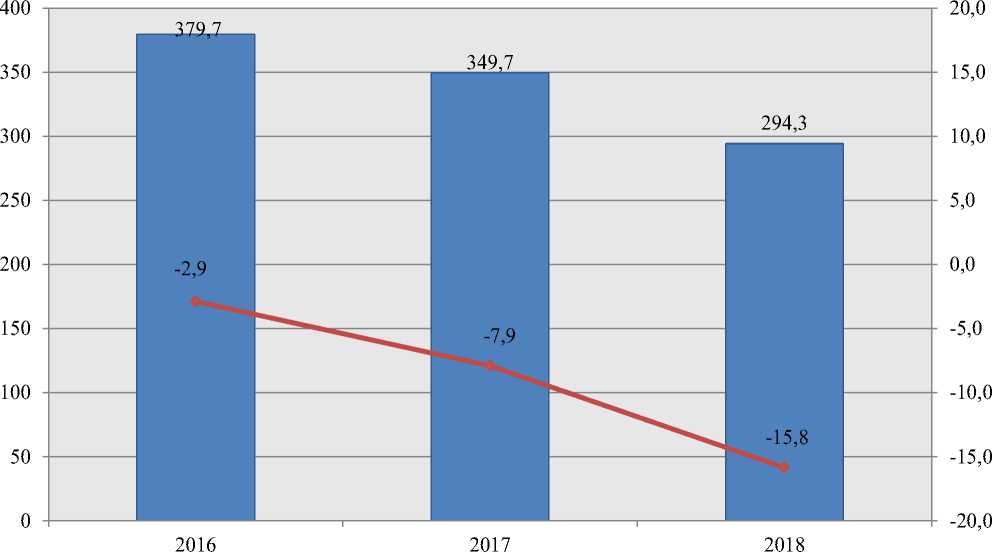

На 30.09.2018 года объем ИЦБ, находящихся в обращении на рынке, был равен 294,3 млрд руб., что меньше аналогичного периода прошлого года практически на 16%. При этом снижение объема обращающихся ИЦБ за данный период времени фиксируется на протяжении трех последних лет, что связано с превышением объема погашаемых ИЦБ над вновь эмитируемыми [2].

I---1 объем ИЦБ в обращении (на конец года)

темп прироста, %

Рисунок – 2 Динамика объема ИЦБ в обращении 3 кв. 2016-3 кв. 2018 гг., в млрд. руб.

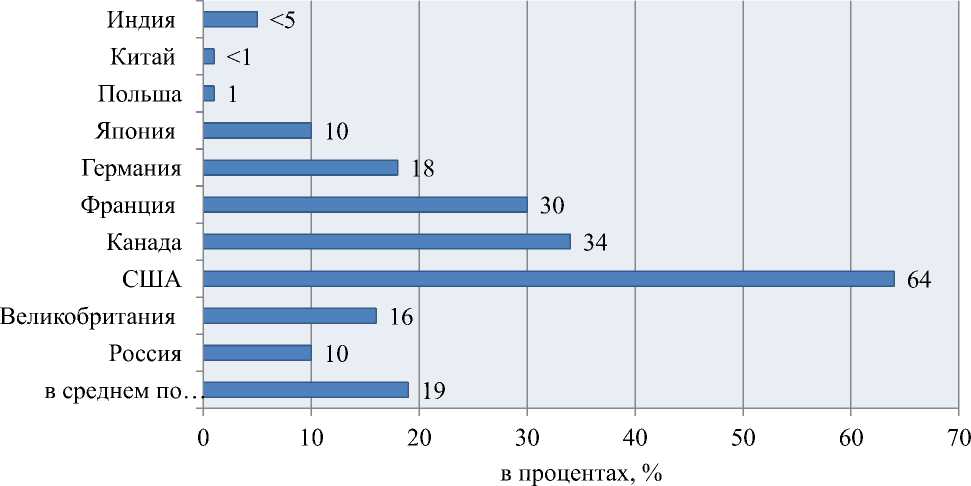

В силу того, что национальный рынок ИЦБ находится на стадии своего формирования и становления, а также является относительно молодым по сравнению с рынками развитых стран (в частности с США, Германией, Канадой, Францией и т.д.), то соотношение обращающихся ИЦБ к задолженности по ипотеке будет ниже чем в тех же странах с развитой рыночной экономикой. Высокое же значение данного соотношения будет свидетельствует о высокой степени развитости данного рынка. Так, в наиболее развитых странах данное соотношение равно: 64% -США, 34% - Канада, 30% - Франция и т.д. Тем не менее национальный рынок ИЦБ не настолько существенно остается от рынков ИЦБ таких стран, как Япония и Великобритания, где институт ипотеки устоялся намного раньше [2].

Рисунок – 3 Объем ИЦБ в обращении к задолженности по ипотеке,

Таким образом, в статье была рассмотрена сущность ипотечных ценных бумаг, рассмотрен механизм их эмиссии специализированными организациями, а также проведена динамика развития данного рынка за последние три года с последующим сравнением степени развитости национального рынка ИЦБ с рынками развитых стран.

Список литературы Текущее состояние развития национального рынка ипотечных ценных бумаг

- Об ипотечных ценных бумагах: Федеральный закон от 11.11.2003 №152-ФЗ (последняя редакция) [Электронный ресурс] / Официальный сайт справочно-правовой системы Консультант-плюс / Режим доступа: http://www.consultant.ru, свободный.

- Официальный сайт ДОМ. РФ [Электронный ресурс] / Режим доступа: https://дом.рф/media/analytics/?tag=ИЦБ

- Официальный сайт РБК // Безрисковая ипотека: государство подстрахует банки по ипотечным кредитам [Электронный ресурс] / Режим доступа: https://www.rbc.ru/finances/17/05/2016/573b53569a7947b58e96cc17.