Темпы роста ВВП в 2015–2016 гг.: о чем говорит декомпозиция

Автор: С. Дробышевский, М. Казакова

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 17, 2015 года.

Бесплатный доступ

Минэкономразвития России представило три сценария прогноза социально-экономического развития в 2016 г., предполагающие пик спада ВВП в 2015 г. (-3,9%) и темпы прироста ВВП в диапазоне от -1,0 до +2,3% в 2016 г. Декомпозиция темпов роста ВВП с учетом прогнозных данных о динамике инвестиций в основной капитал, численности занятых в экономике и предполагаемых цен на нефть показывает, что такие темпы роста могут быть достигнуты либо при резком ускорении циклической составляющей, либо пересмотре предположений о динамике структурной составляющей за счет роста совокупной факторной производительности в экономике. Внешнеторговая составляющая, связанная с уровнем цен на нефть, во всех сценариях вносит отрицательный вклад в темпы роста ВВП, так как эти цены находятся ниже средних многолетних значений. Все это, независимо от роли отдельных компонент в динамике ВВП в 2016 г. и рассматриваемого сценария, означает, что и в 2015, и в 2016 гг. «разрыв» выпуска в экономике России останется отрицательным. Иными словами, во всех сценариях фактический выпуск оказывается ниже потенциального.

Короткий адрес: https://sciup.org/170176517

IDR: 170176517

Текст научной статьи Темпы роста ВВП в 2015–2016 гг.: о чем говорит декомпозиция

Минэкономразвития России выпустило обновленную версию прогноза социально-экономического развития России на 2015–2016 гг., являющуюся основой разработки проекта федерального бюджета на 2016 г. Прогноз содержит три сценария – базовый, консервативный и целевой. Согласно этому документу, в 2015 г. предполагается спад ВВП в размере 3,9% по сравнению с 2014 г. при средней годовой цене на нефть марки Urals в 53 долл./барр., спаде инвестиций в основные фонды на 9,9% и численности занятого населения 68,4 млн чел. (в 2014 г. в экономики РФ было занято 67,8 млн).

В отношении 2016 г. базовый сценарий прогноза «характеризует основные макроэкономические параметры развития экономики в условиях сохранения консервативных тенденций изменения внешних факторов и консервативной бюджетной политики»1. Так, в рамках данного сценария предполагается, что рост ВВП в 2016 г. составит 0,7% по сравнению с 2015 г. (другими словами, экономика выйдет из рецессии на слабоположительные темпы роста), среднегодовая цена на нефть составит 50 долл./барр., инвестиции в основной капитал упадут на 1,6% по сравнению с предыдущим годом, численность занятого населения изменится незначительно. Таким образом, базовый вариант прогноза на 2016 г. строится исходя из сохранения текущих тенденций в российской экономике без появления дополнительных факторов, ускоряющих темпы экономического роста.

Консервативный вариант прогноза, как отмечает Минэкономразвития, строится в условиях крайне неблагоприятной внешнеэкономиче- ской конъюнктуры (среднегодовая цена на нефть снижается до 40 долл./ барр.), углубления спада инвестиций (снижение на 6,4% по сравнению с 2015 г.) и потребительского спроса, высокой инфляции и негативной динамики в других секторах экономики (промышленность и розничная торговля). Другими словами, основной удар в рамках данного сценария придется на потребительскую и инвестиционную сферы. Консервативный сценарий прогноза, таким образом, является наиболее пессимистичным по сравнению с другими сценариями и предполагает падение ВВП на 1,0% по сравнению с 2015 г.

Более оптимистичен целевой вариант прогноза, разработанный во исполнение поручения Президента РФ о выходе экономики России на траекторию роста на уровне среднемирового, устойчивую в долгосрочном периоде, и обеспечение макроэкономической сбалансированности в условиях низкой инфляции и повышения производительности труда. Этот сценарий фактически предусматривает переход с 2016 г. к новой модели экономического роста. Как отмечает Минэкономразвития, в целом «основной вклад в увеличение темпов экономического роста в 2016–2020 годах будут вносить следующие факторы:

-

• рост инвестиций в расширение производства и производственную инфраструктуру;

-

• рост инвестиций в увеличение экспорта несырьевых товаров и стимулирование экспорта высокотехнологичной продукции;

-

• повышение совокупной производительности факторов в результате увеличения вложений в инновационные сектора экономики;

-

• реализация мер по ресурсоэкономии и сокращению издержек, в том числе связанных с трудовыми затратами и тарифами естественных монополий;

-

• развитие малого бизнеса, улучшение условий для предпринимательской деятельности и другие факторы»1.

Наличие в представленных сценариях прогнозных значений цен на нефть, динамики инвестиций и численности занятых позволяют нам провести декомпозицию прогнозных значений темпов роста ВВП в 2016 г. по трем описанным выше сценариям в соответствии с разработанными нами алгоритмом. Предлагаемая нами методика, основанная на методологии разложения макроэкономических показателей на структурную, внешнеторговую и конъюнктурную (деловые циклы и случайные шоки) составляющие, позволяет выделить влияние основных факторов на рост ВВП . Эта методика применяется в развитых странах (ОЭСР), однако была доработана нами с учетом специфики российской экономики. Специфика заключается в высокой степени зависимости от условий внешней торговли, аппроксимирующихся при помощи динамики мировых цен на нефть2.

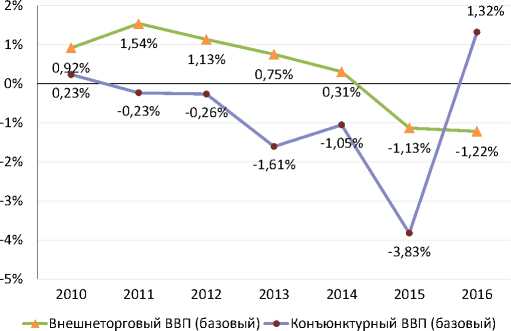

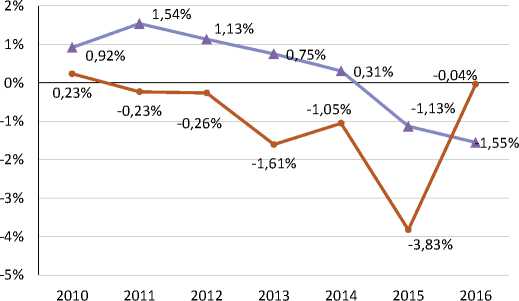

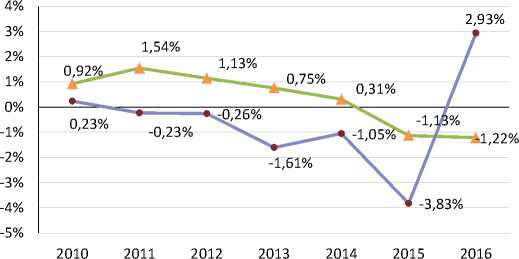

Фактический, структурный и внешнеторговый темп прироста российского ВВП, а также его конъюнктурная компонента (т.е. сумма компонент бизнес-циклов и случайных шоков) для трех сценариев прогноза развития российской экономики в 2015–2016 гг. представлены на рис. 1–4.

По нашим оценкам, прогнозная структурная компонента роста ВВП в 2016 г. будет продолжать снижаться при всех сценариях прогноза (с 1,1% в 2015 до 0,6% в 2016 г., см. рис. 1 ). Как и в предыдущие годы, это обусловлено негативной динамикой фундаментальных факторов роста (сокращение численности экономического активного населения в силу демографических тенденций и объема капитала вследствие выбытия при отрицательной динамике инвестиций), а также снижением совокупной факторной производительности.

При заданных в сценариях уровнях цен на нефть в 2015–2016 гг., которые находятся ниже средних многолетних уровней (80–85 долл./ барр.), внешнеторговая компонента темпов прироста ВВП в 2015 г. для всех сценариев окажется отрицательной (-1,2% – для базового и целевого и -1,6% – для консервативного).

Конъюнктурная компонента темпов прироста российского ВВП в 2015 г. остается отрицательной, при этом циклический спад, очевидно, был усилен негативным шоком, масштабы которого оцениваются в 2,5–3,0 п.п. прироста ВВП. Этот шок представляет собой комбинацию негативных последствий от экономических санкций и контрсанкций, роста неопределенности и рисков в экономике в условиях крайне волатильного курса рубля, повышения инфляции и сокращения доступности к заемному капиталу.

Переходя к декомпозиции темпов роста ВВП РФ в 2016 г., следует отметить, что реализация прогнозируемого темпа прироста во всех трех сценариях, при относительно низких ценах на нефть и отсутствии роста совокупной факторной производительности, возможна только

5%

4%

3%

2%

1%

0%

-1%

-2%

-3%

-4%

-5%

4,50% 4,26%

3,44%

2,17%

1,35% 1,06%

0,70%

-0,99%

,31% 0,60%

-3,90%

2010 2011 2012

2013 2014 2015 2016

3,35%

2,96% 2,56%

1,32%

0,60%

—^Структурный ВВП

^^^^Фактический ВВП (базовый)

-*-Фактический ВВП (консерв.) Фактический ВВП (целевой)

Источник: Росстат, МЭР, МВФ, расчеты авторов.

Рис. 1. Фактический и структурный темпы прироста ВВП, % к предыдущему году, 2010–2016 гг. (все сценарии прогноза)

Источник: Росстат, МЭР, МВФ, расчеты авторов.

Рис. 2. Внешнеторговый и конъюнктурный темпы прироста ВВП, % к предыдущему году, 2010–2016 гг. (базовый сценарий прогноза)

—*—Внешнеторговый ВВП (консерв.) ^—Конъюнктурный ВВП (консерв.)

Источник: Росстат, МЭР, МВФ, расчеты авторов.

Рис. 3. Внешнеторговый и конъюнктурный темпы прироста ВВП, % к предыдущему году, 2010–2016 гг. (консервативный сценарий прогноза)

за счет резкого роста его конъюнктурной компоненты: для самого оптимистичного сценария с -3,8% в 2015 г. до 2,9% в 2016 г., а для пессимистичного с -3,8% в 2015 г. до -0,04% в 2016 г. Такой рост конъюнктурной составляющей может быть результатом либо резкого ускорения циклического ВВП в условиях «ухода в прошлое» негативного шока, присутствующего в 2015 г., либо, при предположении о сохранении экономики в нижней фазе делового цикла, заметного поло-

-*- Внешнеторговый ВВП (целевой) =•= Конъюнктурный ВВП (целевой)

Источник: Росстат, МЭР, МВФ, расчеты авторов.

Рис. 4. Внешнеторговый и конъюнктурный темпы прироста ВВП, % к предыдущему году, 2010–2016 гг. (целевой сценарий прогноза)

жительного шока, природа которого не представляется очевидной.

Вместе с тем полученные нами результаты (и соответственно выводы)

основаны на полученных на времен ном интервале 2000–2014 гг. модельных оценках совокупной факторной производительности и, следовательно, модельных структурных темпах роста ВВП России, имеющих устойчивый тренд к снижению. Если предположить, что динамика совокупной факторной производительности изменилась, и структурные темпы роста ВВП прекратили свое снижение (например, вследствие повышения роста конкурентоспособности отечественного производства после девальвации рубля или повышения эффективности экономики в условиях текущего кризиса после банкротства ряда компаний, сокращения непроизводственных издержек, высвобождения части занятых и «расчистки» банковской системы), то часть прогнозируемого в 2016 г. роста ВВП может быть отнесена именно на эту компоненту. В таком случае динамика конъюнктурной составляющей (в диапазоне от -1,5 до 2,0 п.п. прироста ВВП) представляется достаточно логичной в условиях прекращения действия негативного шока 2015 г. и постепенного выхода на повышательную стадию делового цикла (а в целевом сценарии – ускорение циклической составляющей вследствие перехода на новую модель роста). Эконометрические данные изменения в структурных темпах роста могут быть оценены только при добавлении в моделируемый ряд новых фактических годовых наблюдений ВВП, т.е. по прошествии не менее 1–2 лет.

Результаты декомпозиции темпов роста российской экономики позволяют также получить оценку «разрыва» в выпуске в 2015–2016 гг., который становится отрицательным в 2015 г. Это является результатом негативного вклада двух компонент (внешнеторговой и конъюнктурной – последней на протяжении уже 5 лет, с 2011 г.) при снижающихся структурных темпах роста. Необходимо также отметить, что «разрыв» выпуска продолжает находиться в отрицательной области и в 2016 г. даже для оптимистического (целевого) сценария МЭР ( рис. 5 ).

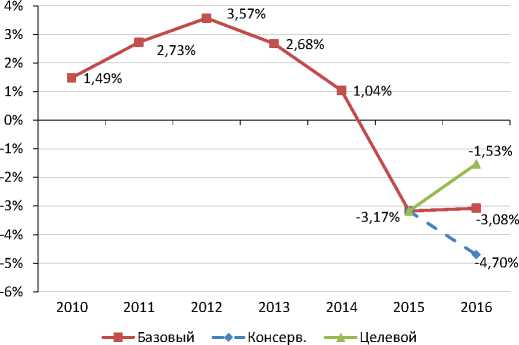

Таким образом, в 2015–2016 гг. во всех сценариях фактический выпуск оказывается ниже потенциального. С точки зрения экономической теории, в этом случае стимулирующие меры денежно-кредитной и бюджетной политики могут оказывать положительный эффект на экономику, по крайней мере, в краткосрочном периоде. Однако для ускорения долгосрочных темпов экономического роста, в первую очередь требуется повышение структурных темпов на основе фундаментальных факторов роста и совокупной факторной производительности. В современных экономических условиях это означает изменение ситуации с доступом российских компаний к иностранному капиталу, прямым иностран-

Источник: расчеты авторов.

Рис. 5. Разрыв в выпуске российской экономики (%), 2010–2016 гг. (прогноз по трем сценариям)

ным инвестициям, повышение инвестиционной активности российского бизнеса и смягчение ограничений в отношении доступных тру довых ресурсов. Следует отметить, что в предпосылках сценариев Минэкономразвития России, за исключением целевого, упоминание о таких изменениях отсутствуют.