Тенденции долговой устойчивости регионов Сибирского федерального округа

Автор: Файберг Татьяна Владимировна, Гордеев Владислав Владимирович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 5 т.26, 2022 года.

Бесплатный доступ

Современные условия, характеризующиеся активным реформированием бюджетных отношений в России на фоне экономической ситуации, связанной с санкционным давлением и последствиями пандемии коронавирусной инфекции, накладывают отпечаток на направления развития бюджетов субъектов Российской Федерации. С одной стороны, регионы обязаны выполнять требования бюджетного законодательства и исполнять возложенные на них функции, с другой, ограничены в финансовых ресурсах для решения поставленных задач. В результате несбалансированности региональных бюджетов возникает государственный долг субъектов Российской Федерации, эффективному управлению которым должна способствовать своевременная адекватная оценка долговой устойчивости. Именно выявлению тенденций долговой устойчивости субъектов Российской Федерации на примере регионов Сибирского федерального округа посвящена данная статья. Проанализированы динамика состава и структуры государственного регионального долга в рассматриваемом федеральном округе и важнейшие факторы, влияющие на величину и динамику долга: сбалансированность бюджетов, доля налоговых и неналоговых доходов в бюджете региона. Выявлено отношение расходов бюджетов в регионах Сибирского федерального округа на обслуживание государственного долга не только к совокупным расходам бюджетов, но и к налоговым и неналоговым доходам, валовому региональному продукту. Анализ позволил выделить особенности динамики и структуры регионального долга в каждом субъекте РФ, входящем в округ, и на этой основе определить возможности займовой деятельности региональных органов власти в перспективе.

Региональный долг, долговая устойчивость, государственные заимствования, государственный долг, долговая нагрузка, региональный бюджет

Короткий адрес: https://sciup.org/147239160

IDR: 147239160 | УДК: 336.27 | DOI: 10.15838/ptd.2022.5.121.5

Trends in debt sustainability of the Siberian federal district regions

The current conditions, characterized by the active reform of budgetary relations in Russia against the background of the economic situation associated with sanctions pressure and the pandemic consequences, leave an imprint on the development directions of the budgets of the constituent entities of the Russian Federation. On the one hand, the regions are obliged to comply with the requirements of budget legislation and perform the functions assigned to them; on the other hand, they are limited in fi nancial resources to solve the tasks set. As a result of the imbalance of regional budgets, the state debt of Russia’s entities arises, the effective management of which should be facilitated by a timely adequate assessment of debt sustainability. This article is devoted to the identifi cation of trends in the debt sustainability of Russia’s entities in the case of the regions of the Siberian Federal District. We have identifi ed the dynamics of the composition and the state regional debt structure in the federal district and the most important factors affecting the amount and dynamics of debt: the balance of budgets, the share of tax and non-tax revenues in the regional budget. We have revealed the ratio of budget expenditures in the Siberian Federal District regions for servicing public debt not only to total budget expenditures, but also to tax and non-tax revenues and gross regional product. The analysis helps to identify the dynamics features and regional debt structure in each constituent entity of the Russian Federation which is part of the district, and on this basis to determine the possibilities of borrowing activities of regional authorities in the future.

Текст научной статьи Тенденции долговой устойчивости регионов Сибирского федерального округа

на величину и динамику долга: сбалансированность бюджетов, доля налоговых и неналоговых доходов в бюджете региона. Выявлено отношение расходов бюджетов в регионах Сибирского федерального округа на обслуживание государственного долга не только к совокупным расходам бюджетов, но и к налоговым и неналоговым доходам, валовому региональному продукту. Анализ позволил выделить особенности динамики и структуры регионального долга в каждом субъекте РФ, входящем в округ, и на этой основе определить возможности займовой деятельности региональных органов власти в перспективе.

Региональный долг, долговая устойчивость, государственные заимствования, государственный долг, долговая нагрузка, региональный бюджет.

Современная экономическая ситуация предъявляет повышенные требования к качеству управления региональными бюджетами, в том числе к качеству реализуемой в регионах долговой политики.

Заимствования являются одним из источников формирования финансовых ресурсов региона и считаются нормальной финансово-бюджетной практикой. Наличие дефицита регионального бюджета не всегда сопутствует проблемам в экономике субъекта Российской Федерации или же характеризует его финансовую политику как неэффективную. Рост государственных займов в субъектах РФ может говорить о целенаправленном увеличении расходов региональных бюджетов на развитие инфраструктуры, социальной сферы и конкретных отраслей экономики. Основным источником сбалансированности возникающего таким образом на постоянной основе бюджетного дефицита региона в российской практике (особенно, согласно Стратегии экономической безопасности Российской Федерации на период до 2030 года, в условиях несбалансированности национальной бюджетной системы и неравномерности пространственного развития страны, с усилением дифференциации регионов по уровню и темпам социально-экономического развития) являются, как правило, заемные средства.

Однако хроническая дефицитность бюджета и регулярное долговое финансирование развития (вызывающие рост абсолютной величины как государственного долга, так и расходов бюджета по его обслуживанию) регионов ведут в перспективе к долговому кризису, дисбалансу финансово-бюджетной системы страны и региональных финансов. При невозможности субъекта РФ, в результате недостаточно эффективного управления принятыми государственными долговыми обязательствами, своевременно погашать их фактически происходит их переложение на центральное правительство; возникает бюджетный кризис конкретной территории, влекущий за собой невыполнение ею своих функций, включая предоставление государственных услуг.

С учетом вышесказанного выявление тенденций долговой устойчивости регионов, способной помочь органам государственной власти субъектов Федерации принимать оперативные и обоснованные решения по управлению ими, имеет особую значимость.

В условиях усиливающейся дифференциации регионов по уровню социальноэкономического развития, следствием чего стала «деградация региональных финансовых систем» (Бубнов, 2022), именно исследованию государственного долга в отдельных субъектах и федеральных округах России необходимо уделять внимание, что будет способствовать выработке адекватной долговой политики в соответствующем субъекте РФ.

Тенденции долговой нагрузки в Дальневосточном федеральном округе выявлены в работах С.Н. Леонова (Леонов, 2020), Центральном федеральном округе - С.М. Степановой, И.А. Смирновой, В.Ф. Коробовой (Степанова и др., 2020), Южном федеральном округе - С.К. Ешуговой, С.К. Хамирзовой (Ешугова, Хамирзова, 2021).

Цель нашего исследования заключается в выявлении тенденций долговой устойчивости регионов Сибирского федерального округа.

Эффективное управление государственным долгом субъектов РФ с позиции базиру- ющихся на законодательстве нормативов изучается в трудах отечественных авторов, таких как М.В. Казаковцева (Казаковцева, 2016), К.В. Синявская, Р.Р. Яруллин (Синявская, Яруллин, 2020), В.С. Терещенко, М.Л. Королева (Терещенко, Королева, 2022) и др. Несмотря на упоминания эффективного управления государственным долгом по отношению к субъектам РФ, вопросы методологии ее оценки в контексте изучения субъектов РФ остаются дискуссионными, в основном будучи представленными методологическими подходами Е.А. Ермаковой (Ермакова, 2013) и А.В. Шапранова (Шапранов, 2013), и частично находят отражение в исследованиях А.В. Галухина (Галухин, 2017), М.М. Озганбаевой, Г.Е. Каратаевой (Озганбаева, Каратаева, 2018), С.Н. Солдаткина (Солдаткин, 2014) и др.

Зарубежные исследователи рассматривают эффективное управление как совокупность процедур управления государственным долгом; наличие надежных и всеобъемлющих баз данных о долгах с общедоступной высококачественной отчетностью для оперативной реализации целей мониторинга, анализа, политики и принятия решений. Такую точку зрения высказывают Э. Косио-Паскаль (Cosio-Pascal, 2015), С. Габер (Gaber et al., 2013), М. Фират (Firat, 2009) и др. При этом вопросы оценки эффективности долговой политики также актуальны для зарубежных исследователей. Эффективность государственной долговой политики отдельных территорий анализируют О. Хрубляк (Hrubliak, 2020), А. Костекчи (Köstekçi, Yildız, 2020) и др. До сих пор активно обсуждаются вопросы границ государственного долга (de-Córdoba et al., 2021).

В целях исследования долговой устойчивости регионов Сибирского федерального округа можно применить множество индикаторов. В первую очередь следует выделить нормативные значения Бюджетного кодекса РФ, согласно которым субъекты РФ подразделяются по трем группам долговой устойчивости. Кроме того, могут быть использованы и авторские методики, в числе которых отметим методики, разработанные В.П. Винокуровой (Винокурова, 2006) и Е.А. Ермаковой (Ермакова, 2013).

Исследование долговой устойчивости регионов Сибирского федерального округа будет произведено нами на основе данных Министерства финансов РФ и Федерального казначейства за 2017–2021 гг. путем выявления тенденций как абсолютных, так и относительных показателей, что позволит определить «запас прочности» бюджетов субъектов РФ в 2022 году.

При оценивании степени тяжести долговой нагрузки и определении ее тенденций предварительно необходимо рассмотреть такой фактор, как сбалансированность регионального бюджета, оказывающий значительное влияние на присутствие и динамику государственного долга субъекта РФ.

По «масштабу» бюджетов входящих в него субъектов Сибирский федеральный округ (далее – СФО) начиная с 2020 года (когда он обошел по этому критерию Уральский федеральный округ) занимает четвертую позицию среди федеральных округов. Совокупные доходы региональных бюджетов округа возросли за 2017–2021 гг. на 83,1%, с 881,73 млрд руб. до 1614,17 млрд руб., а совокупные расходы – на 68,1%, с 866,66 до 1457,10 млрд руб. Почти все годы, начиная с 2017 года, наблюдался суммарный профицит бюджетов регионов СФО: в 2017 году в размере 15,07 млрд руб., 2018 – 69,41 млрд руб., 2019 – 15,28 млрд руб. и 2021 – 181,92 млрд руб. Только в 2020 году общий бюджетный дефицит субъектов РФ, входящих в СФО, составил -73,7 млрд руб.

Следует отметить, что сбалансированность бюджетов субъектов СФО зависит от конечного финансового результата в трех регионах: Красноярском крае, Иркутской и Кемеровской областях, чья экономика существенно зависит от добычи и обработки полезных ископаемых. Волатильность цен последних, главным образом металлов и угля, определяет прибыль компаний и отражается на поступлениях по налогу на прибыль. К примеру, в 2021 году на фоне повышения цен на уголь величина зачисляемых в областной бюджет Кемеровской области – Кузбасса поступлений по налогу на прибыль (100,63 млрд руб.) оказалась выше, чем в

2020 году (30,42 млрд), более чем в три раза, когда на данное сырье фиксировался низкий уровень цен. В результате профицит бюджета субъекта РФ в 2021 году достиг 34,52 млрд руб., в то время как в 2020 году дефицит равнялся 41,14 млрд руб.

Наибольшим объемом ресурсов, сосредотачиваемых в бюджете региона (табл. 1), внутри СФО характеризуется Красноярский край. Его доходы в изучаемом периоде увеличились с 208,30 до 395,78 млрд руб. (24,5% от совокупных поступлений СФО на 01.01.2022), т. е. на 90,0%, а расходы – с 212,84 до 308,93 млрд руб., т. е. на 45,2% (29,7% от совокупных расходов СФО). Но в отдельные годы темпы их прироста различны, что ведет к положительному финансовому результату исполнения краевого бюджета (как в 2019‒2021 гг., 36,61, 0,39 и 86,85 млрд руб. соответственно) или же отрицательному (как в 2017 и 2019 гг. – -4,54 и -1,80 млрд руб. соответственно), следовательно, вызывает потребность в привлечении заемных средств. При этом при наличии годового профицита в течение года также могут быть необходимы заимствования в целях покрытия временных кассовых разрывов или погашения и обслуживания уже имеющегося государственного долга.

Таблица 1. Динамика основных параметров, характеризующих бюджеты регионов Сибирского федерального округа в 2017‒2021 гг., млрд руб.

|

Регион СФО |

Доходы бюджета региона |

Расходы бюджета региона |

П |

рофицит / дефицит бюджета |

|||||||||||||

|

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

темп роста, 2021 год к 2017 году, % |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

темп роста, 2021 год к 2017 году, % |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

|

|

Итого по Сибирскому федеральному округу |

881,73 |

1 050,36 |

1 153,27 |

1 292,30 |

1 614,17 |

183,07 |

866,66 |

980,95 |

1 138,00 |

1 366,00 |

1 457,10 |

168,13 |

15,07 |

69,41 |

15,28 |

-73,70 |

157,06 |

|

Красноярский край |

208,30 |

237,98 |

285,19 |

288,70 |

395,78 |

190,00 |

212,84 |

239,77 |

248,58 |

288,31 |

308,93 |

145,15 |

-4,54 |

-1,80 |

36,61 |

0,39 |

86,85 |

|

Иркутская область |

136,63 |

163,26 |

194,87 |

207,71 |

253,07 |

185,22 |

136,81 |

149,27 |

207,23 |

223,80 |

235,56 |

172,18 |

-0,18 |

13,99 |

-12,36 |

-16,09 |

17,51 |

|

Новосибирская область |

124,67 |

147,46 |

159,63 |

194,73 |

237,73 |

190,69 |

121,28 |

140,05 |

165,91 |

199,17 |

222,28 |

183,28 |

3,39 |

7,41 |

-6,28 |

-4,44 |

15,45 |

|

Кемеровская область – Кузбасс |

136,14 |

168,68 |

157,91 |

165,36 |

237,09 |

174,15 |

113,55 |

132,53 |

158,89 |

206,50 |

202,58 |

178,41 |

22,59 |

36,15 |

-0,98 |

-41,14 |

34,52 |

|

Алтайский край |

84,96 |

102,03 |

107,49 |

134,28 |

150,85 |

177,55 |

83,52 |

93,25 |

107,73 |

128,95 |

143,26 |

171,53 |

1,44 |

8,78 |

-0,24 |

5,33 |

7,60 |

|

Омская область |

74,45 |

87,85 |

95,61 |

115,02 |

126,76 |

170,26 |

75,20 |

85,42 |

94,61 |

116,81 |

129,21 |

171,82 |

-0,75 |

2,43 |

0,99 |

-1,79 |

-2,45 |

|

Томская область |

53,87 |

62,11 |

67,22 |

76,21 |

86,37 |

160,33 |

59,50 |

62,81 |

70,63 |

86,23 |

90,77 |

152,55 |

-5,63 |

-0,70 |

-3,41 |

-10,02 |

-4,40 |

|

Республика Тыва |

23,20 |

27,84 |

31,42 |

46,09 |

50,82 |

219,05 |

22,83 |

27,11 |

31,77 |

46,27 |

51,15 |

224,05 |

0,37 |

0,73 |

-0,35 |

-0,18 |

-0,34 |

|

Республика Хакасия |

24,00 |

34,69 |

31,48 |

37,01 |

46,93 |

195,54 |

25,87 |

31,96 |

30,22 |

42,17 |

44,88 |

173,48 |

-1,87 |

2,73 |

1,26 |

-5,16 |

2,05 |

|

Республика Алтай |

15,51 |

18,46 |

22,46 |

27,19 |

28,77 |

185,49 |

15,25 |

18,78 |

22,44 |

27,80 |

28,48 |

186,75 |

0,26 |

-0,32 |

0,02 |

-0,61 |

0,28 |

Составлено по: данные Федерального казначейства.

Примечание: среди субъектов СФО здесь и далее не приведены значения по Республике Бурятии и Забайкальскому краю, которые с 2018 года перешли в состав Дальневосточного ФО.

Наименьший объем бюджета зафиксирован у Республики Алтай, чьи доходы выросли на 85,5%, с 15,51 млрд руб. в 2017 году до 28,77 млрд руб. (до 1,8% ко всем доходам СФО) в 2018 году, а расходы – с 15,25 до 28,48 млрд руб. (до 0,5% от общих расходов СФО). В 2017 и 2019 гг. бюджет Республики Алтай исполнен с профицитом, а в 2018 и 2020 гг. – с дефицитом.

Иркутская область в анализируемом отрезке времени по размеру регионального бюджета занимала второе место из 10 субъектов РФ, находящихся в СФО. И доходы, и расходы субсуверенного образования растут: доходная часть областной казны за весь период увеличилась на 85,2%, со 136,63 до 253,07 млрд руб. (до 15,7% на 1 января 2022 года к доходам СФО всего), расходная – на 72,2%, со 136,81 до 235,56 млрд руб. (до 16,2% к суммарным расходам СФО). В 2017 и 2019‒2020 гг. в регионе отмечено превышение бюджетных расходов над доходами, а в 2018 и 2021 гг. – профицит в 13,99 и 17,51 млрд руб. соответственно.

По итогам 2021 года у семи регионов СФО бюджет исполнен с профицитом (что и обеспечило общий профицит округа), у трех – с дефицитом: Томская (-4,40 млрд руб.), Омская (-2,45 млрд руб.) области и Республика Тыва (-0,34 млрд руб.).

Лишь пять регионов СФО в 2017–2021 гг. в среднем исполняли бюджеты с профицитом: Алтайский край, Красноярский край, Кемеровская область – Кузбасс, Новосибирская область и Республика Тыва. Бюджетный профицит в этих условиях выступает «подушкой безопасности», которую можно использовать как источник финансирования дефицита бюджета в следующем году. Хотя эффективнее для экономики региона было бы использовать его на инвестиционные цели. Сформированный в 2018 году значительный бюджетный профицит во многих регионах округа, независимо от причин его формирования, позволил отсрочить бюджетный дефицит и существенное наращивание государственного регионального долга в совокупности по округу вплоть до 2020 года.

Наиболее значительный дефицит бюджета относительно собственных доходов за последние пять лет имели Томская область (10,4%) и Республика Хакасия (-3,0%).

В 2021 году наибольшая разница между темпами роста доходов и расходов имела место в Кемеровской области (143 и 98% соответственно) и Республике Хакасии (127 и 106% соответственно). Это говорит о значительном доходном потенциале указанных регионов и политике сдерживания расходов, нацеленной, в том числе, на минимизацию бюджетного дефицита и государственного долга.

На протяжении всего временного промежутка по величине налоговых и неналоговых доходов на СФО приходится пятое место среди федеральных округов. Описываемый показатель возрос на 64,8%, с 681,97 до 1123,68 млрд руб. Доля же налоговых и неналоговых доходов в доходах округа итого сократилась с 77,3 до 69,6% (при изменении среднестранового значения с 81,1 до 75,2%), при этом наиболее ощутимо – в 2020 году (62,0%), что обусловлено снижением собственных доходов вследствие принятия ограничительных мер по борьбе с распространением коронавирусной инфекции и уменьшением сырьевых цен, с одной стороны, с ростом предоставляемых межбюджетных трансфертов из федерального центра для компенсации выпадающих доходов региональных бюджетов и на реализацию про-тивопандемийных мероприятий – с другой.

Исходя из данных табл. 2, наибольшая бюджетная обеспеченность собственными доходами в СФО на начало 2022 года также наблюдается у Красноярского края – 84,2% (или 333,29 млрд руб. в абсолютном выражении) против 83,3% (173,58 млрд руб.) на начало 2018 года. Темп прироста собственных доходов за период равен 92,0%, что выше темпа прироста как доходов субсуверенного образования (90,0%), так и его расходов (45,2%). Наименьшая же обеспеченность бюджета доходами без учета безвозмездных поступлений наблюдается у Республики Тыва (что связано с невысокими показателями экономического развития субъекта) –

Таблица 2. Динамика налоговых и неналоговых доходов бюджетов регионов Сибирского федерального округа в 2017‒2021 гг.

|

Регион СФО |

Налоговые и неналоговые доходы, млрд руб. |

Доля в доходах региона всего, % |

||||||||

|

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

|

|

Итого Сибирский федеральный округ |

681,97 |

794,02 |

846,65 |

801,34 |

1 123,68 |

77,3 |

75,6 |

73,4 |

62,0 |

69,6 |

|

Красноярский край |

173,58 |

198,75 |

248,89 |

229,74 |

333,29 |

83,3 |

83,5 |

87,3 |

79,6 |

84,2 |

|

Иркутская область |

114,32 |

137,69 |

143,42 |

139,60 |

187,92 |

83,7 |

84,3 |

73,6 |

67,2 |

74,3 |

|

Кемеровская область – Кузбасс |

112,59 |

137,02 |

126,36 |

102,87 |

184,93 |

82,7 |

81,2 |

80,0 |

62,2 |

78,0 |

|

Новосибирская область |

106,63 |

122,57 |

125,16 |

126,66 |

163,30 |

85,5 |

83,1 |

78,4 |

65,0 |

68,7 |

|

Омская область |

58,26 |

61,41 |

64,65 |

67,76 |

79,49 |

78,3 |

69,9 |

67,6 |

58,9 |

62,7 |

|

Алтайский край |

49,39 |

54,25 |

57,46 |

60,02 |

73,56 |

58,1 |

53,2 |

53,5 |

44,7 |

48,8 |

|

Томская область |

41,11 |

49,29 |

49,23 |

45,31 |

55,65 |

76,3 |

79,4 |

73,2 |

59,5 |

64,4 |

|

Республика Хакасия |

18,05 |

24,17 |

21,06 |

17,80 |

29,96 |

75,2 |

69,7 |

66,9 |

48,1 |

63,8 |

|

Республика Алтай |

3,34 |

3,92 |

4,52 |

5,90 |

8,09 |

21,5 |

21,2 |

20,1 |

21,7 |

28,1 |

|

Республика Тыва |

4,68 |

4,96 |

5,91 |

5,69 |

7,49 |

20,2 |

17,8 |

18,8 |

12,3 |

14,7 |

Рассчитано по: данные Федерального казначейства.

14,7% (7,49 млрд руб.) на 1 января 2022 года против 20,2% (4,68 млрд руб.) на 1 января 2018 года. Темп прироста за период составил 60,0%.

В Иркутской области удельный вес налоговых и неналоговых доходов в общем размере доходов по итогам 2021 года составил 74,3% (третье место в СФО), в рублях – 187,92 млрд руб. (второе место); по итогам 2017 года – 83,7% (первое место в округе), в рублях – 114,32 млрд руб. (второе место). Изменение этой группы доходных источников в 2017–2021 гг. составило 64,4%. Поскольку в структуре налоговых поступлений областного бюджета преобладают отчисления предприятий добывающего сектора экономики (от добычи природного газа и сырой нефти), то определяющее влияние на доходы оказывает зависящее от изменчивости нефтяных котировок и валютного курса положение на рынке нефтегазовой отрасли. В 2020 году при неблагоприятных ценах на энергоресурсы избежать резкого обвала собственных доходов казны в Иркутской области удалось благодаря возросшей роли золота как защитного актива. Определяемая Центробанком РФ учетная цена на золото тогда же прибавила +43,0%. Высокая конку- рентоспособность золотодобывающих компаний публично-правового образования, с их небольшими удельными затратами, и удачная экономическая конъюнктура вызвали рост налогоотдачи данных организаций по итогам года в 1,8 раза к результату предыдущего года.

Здесь необходимо упомянуть, что темпы прироста собственных доходов и Иркутской области, и Республики Тыва, и еще шести регионов СФО (кроме Красноярского края и Республики Алтай) за рассматриваемый отрезок времени меньше темпа прироста как суммарных доходов каждого из обозначенных субъектов РФ, так и их расходов, что прогнозно будет способствовать усилению обращения к долговым ресурсам субнациональными администрациями данных регионов.

Кроме того, в 2020 году только у Красноярского края доля собственных доходов была выше, чем в среднем по стране, при том что еще в 2017–2019 гг. аналогичными соотношением характеризовались Иркутская, Новосибирская области и Кемеровская область – Кузбасс. В 2021 году регионами с налоговыми и неналоговыми доходами выше среднероссийского уровня стали только Красноярский край и Кемеровская область –

Кузбасс. Поскольку отрасли обрабатывающей промышленности и добычи полезных ископаемых СФО (на которые приходится наибольшая доля его ВРП) сконцентрированы в нескольких субъектах, то и ВРП на душу населения субъектов округа также отличается, что и ограничивает их возможности по формированию доходной части бюджета.

В 2017‒2021 гг. по объему региональной задолженности СФО относительно других федеральных округов стабильно находился на третьем месте. При этом по 2019 год включительно суммарный долг субъектов СФО сокращался (на начало следующего года 15,0% или -48,80 млрд руб. к 1 января 2018 года, с 325,10 до 276,28 млрд руб.). В 2020 году его рост возобновился: +20,8% к уровню предшествующего года (до 333,85 млрд руб.), или +2,7% к началу периода, что вызвано снижением доходной базы и ростом расходов региональных бюджетов в связи с пандемией коронавирусной инфекции при улучшении условий привлечения рыночных заимствований из-за неоднократного снижения ключевой ставки ЦБ РФ. В заключительном году рассматриваемого периода государственный долг регионов СФО вновь сократился на 11,1%, до 296,66 млрд руб.

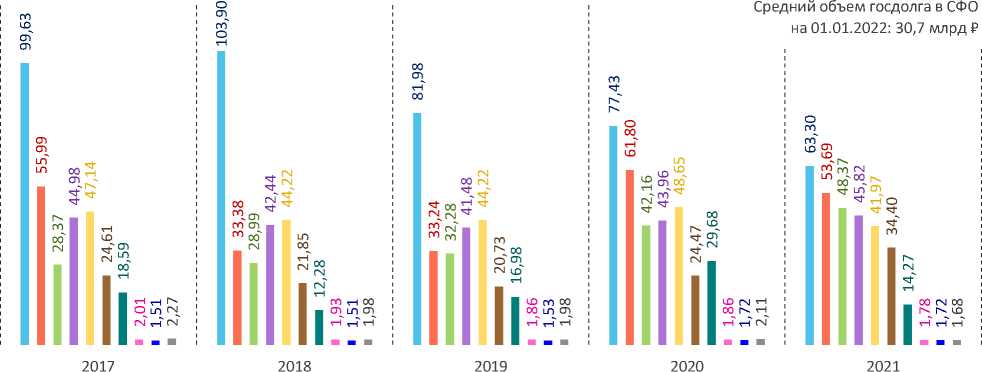

Итого, изменение государственного долга регионов округа за анализируемый промежуток времени составило -8,8% (или -28,45 млрд руб.), что в наибольшей степени обусловлено уменьшением на -36,5% долговых обязательств Красноярского края (-36,34 млрд руб.), на -11,0% (-5,17 млрд руб.) – Новосибирской области, на -4,1% (-2,30 млрд руб.) – Кемеровской области – Кузбасса и на -5,43% (-1,34 млрд руб.) – Республики Хакасии, а также увеличением на +70,5% (+20,00 млрд руб.) долговых обязательств Томской области и на +1,9% (+0,84 млрд руб.) – Омской области. Государственный долг Иркутской области за 2017–2021 гг. уменьшился на -23,2% (или -4,31 млрд руб.) (рис. 1).

Крупнейший государственный долг среди регионов СФО в рассматриваемом периоде отмечается у Красноярского края. На 01.01.2022 его объем был равен 63,30 млрд руб. (21,3% от общей задолженности СФО), превышая в 36,8 раза самый маленький объем госдолга у Республики Алтай – 1,72 млрд руб. (0,6% от совокупного долга СФО). Такой диапазон объясняется как разной мерой экономической развитости территорий, так и площадью, а также климатической зоной местонахождения сравниваемых сибирских регионов.

■ Красноярский край

■ Омская область

■ Иркутская область

■ Республика Тыва

■ Томская область

■ Республика Хакасия

■ Республика Алтай

■ Кемеровская область ― Кузбасс Новосибирская область

■ Алтайский край

Рис. 1. Динамика государственного долга регионов Сибирского федерального округа за 2017‒2021 гг., млрд руб.

Составлено по: данные Министерства финансов РФ.

Согласно данным рис. 1, Иркутская область по величине государственного долга в СФО занимает седьмое место из 10 (исключая 2020 год – шестое место). Отклонение по итогам 2021 года размера заимствованных ею средств (14,27 млрд руб.; 4,8% к госдолгу СФО) от среднего по округу (29,67 млрд руб.) субфедерального долга достигает -15,39 млрд руб. Определенная тенденция изменения объема государственного долга региона отсутствует. Так, если в 2017 году долговые обязательства Иркутской области составляли 18,59 млрд руб., а в следующем году уменьшились (-6,30 млрд руб., или 33,9%) до 12,28 млрд руб., то в 2019 году начался двухлетний цикл их роста – +38,2% (или 4,70 млрд руб.) по итогам года до 16,98 млрд руб. (что вызвано незапланированными затратами по устранению последствий летних паводков в ряде районов области), и еще +74,8% (+12,70 млрд руб.) до 29,68 млрд руб. – по итогам 2020 года. Такой рост заимствований спровоцирован наибольшим по абсолютной величине дефицитом -16,09 млрд руб. В 2021 году произошло более чем двукратное (на -51,9%, или на -15,40 млрд руб., к уровню предыдущего года) снижение объема государственного долга до 14,27 млрд руб., что обусловлено восстановлением экономики от последствий экономического кризиса, обеспечившим наличие профицита бюджета, направленного по рекомендации Минфина РФ на погашение рыночной задолженности субъекта РФ. Таким образом, за рассматриваемый период государственный долг Иркутской области уменьшился на 23,2%, или -4,31 млрд в рублевом измерении, что нельзя не оценивать положительно, т. к. это автоматически вызывает сокращение расходов на его обслуживание.

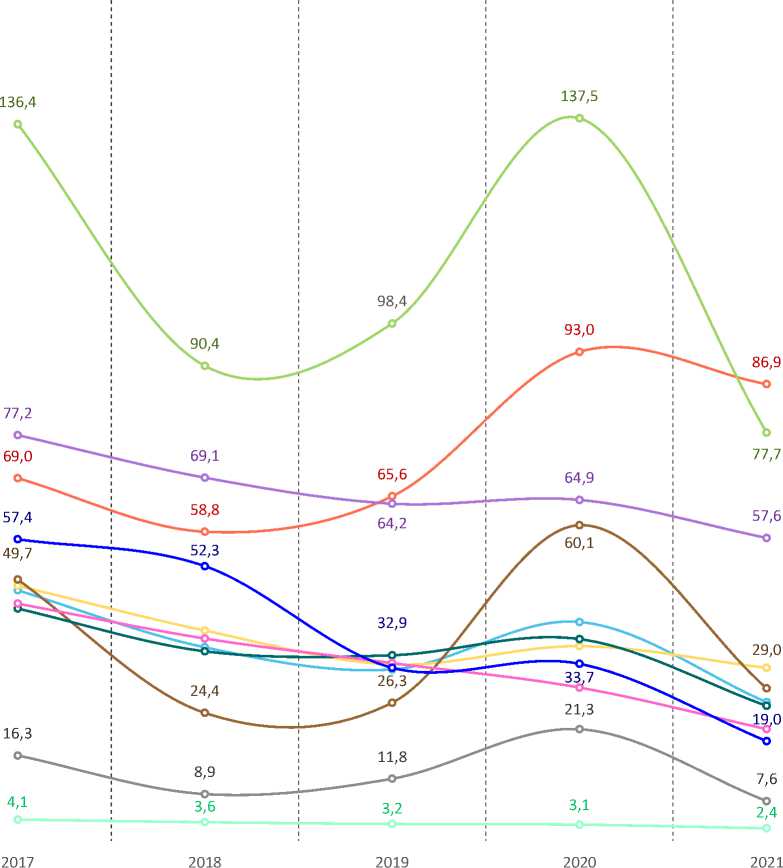

По тяжести долгового бремени на экономическое положение регионов СФО, рассчитываемой путем деления объема долга субнациональных образований на их неналоговые и налоговые доходы, на 01.01.2022 округ занимал пятое место (26,4%; в 2017‒2019 гг. – четвертое, в 2020 году – третье место). За рассматриваемый период сокращение (с 47,7% на 01.01.2018) показателя составило 21,3 п. п.

При этом в 2020 году зафиксировано выбивающееся из ряда значение в 41,7%, обусловленное ростом долга при снижении доходов бюджетов регионов под воздействием вышеизложенных факторов.

Как следует из графика рис. 2, с 2017 по 2020 год включительно по уровню долговой нагрузки лидировала Республика Хакасия, где значения показателя с 2017 по 2021 год изменились со 136,4 до 77,7% (или в 1,8 раза, шестое место по России). На начало 2022 года она уступила первенство Томской области (86,9%; четвертое место в России), в которой отношение величины долговых обязательств к налоговым и неналоговым доходам за период возросло с 69,0% на 17,9 п. п. Наименьшее же указанное соотношение в СФО наблюдается в Алтайском крае – 2,4% в 2021 году (81 позиция по России).

Иркутская область по уровню долговой нагрузки в СФО находится на предпоследнем, девятом месте. Значение указанного коэффициента в этом субъекте Федерации уменьшилось с 16,3% в первом году анализируемого периода до 7,6% (73 позиция в России) – в последнем, 8,7 п. п. В 2020 году траектория снижения долгового бремени сменилась его резким ростом (+9,5 п. п. до 21,3%). Однако в 2021 финансовом году ввиду стабилизации ситуации с наполняемостью региональной казны доходами, а также благодаря мерам по сдерживанию и приоритизации расходов руководству региона удалось пресечь дальнейшее увеличение показателя, обеспечив переход к прогнозировавшимся значениям. Отметим, что средний по России уровень долговой нагрузки на начало 2022 года равен 21,0% (в 2,8 раза выше, чем у Иркутской области). Это говорит о возможности наращивания в будущем государственного долга при сохранении безопасного уровня индикатора для Иркутской области.

Наиболее ясное представление о тенденциях долговой нагрузки в регионах дает структура долга по видам долговых обязательств. Основными видами долговых обязательств субъектов РФ являются бюджетные кредиты, кредиты кредитных орга-

160,0

140,0

120,0

100,0

80,0

60,0

40,0

20,0

0,0

Сибирский ФО Республика Хакасия Республика Тыва Новосибирская область Красноярский край Алтайский край

Томская область

Омская область

Кемеровская область ― Кузбасс

Республика Алтай

Иркутская область

Рис. 2. Динамика долговой нагрузки регионов Сибирского федерального округа за 2017‒2021 гг., % Составлено по: данные Министерства финансов РФ.

низаций, государственные ценные бумаги субъектов РФ и государственные гарантии. В современных условиях у каждой формы долговых обязательств есть особенности, влияющие на возможность их использования субъектами РФ.

Если рассматривать структуру государственного долга регионов СФО, видим, что по удельному весу рыночной составляющей (наиболее предпочтительной с точки зрения Минфина РФ) на начало 2021 и 2022 гг.

Сибирский федеральный округ находился на пятой строчке по отношению к другим федеральным округам.

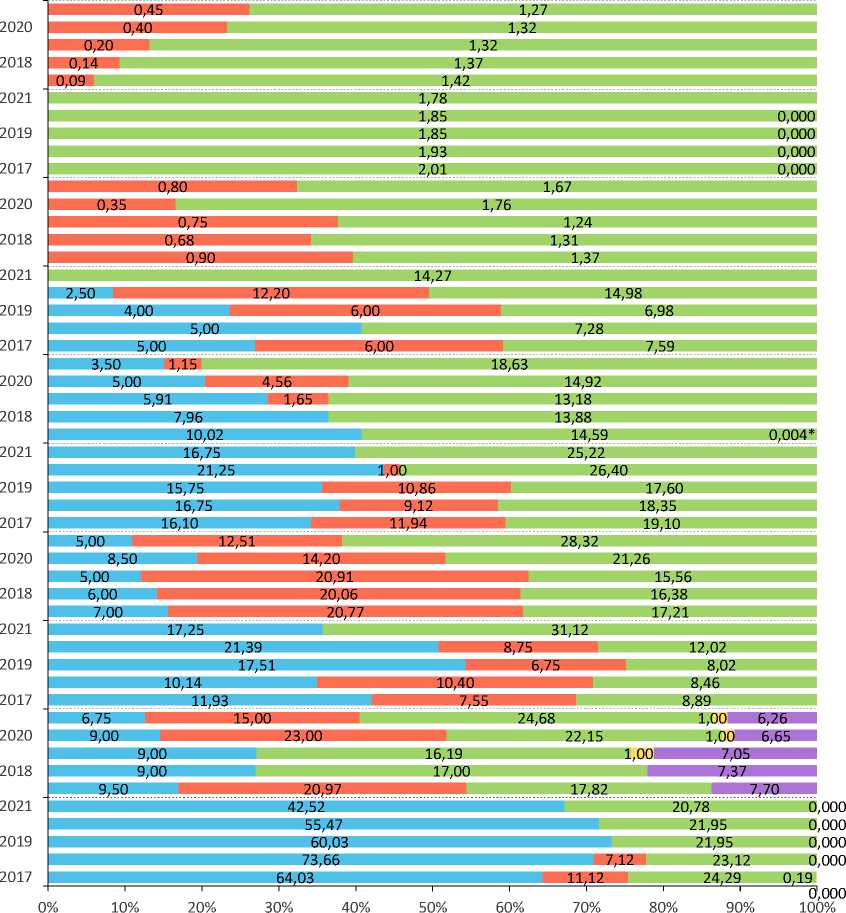

При этом в структуре заимствований регионов СФО на 01.01.2022 преобладают бюджетные кредиты – 56,5% (167,74 млрд руб.). По их доле округ занимает четвертое место, а их рост к 01.01.2018 равен +46,8%. На облигации и коммерческие кредиты приходится 30,9 (91,76 млрд руб.) и 10,1% (29,90 млрд руб.) долговых обязательств соответ- ственно (аналогично четвертая позиция). Оставшаяся часть формируется государственными гарантиями, выросшими за период с 0,19 млрд руб. на +413,0% до 1,00 млрд руб., и иными долговыми обязательствами, сократившимися с 7,70 до 6,26 млрд руб.

Рассмотрим структуру привлекаемых правительствами субъектов РФ, находящихся в СФО, средств подробнее (рис. 3).

Самой большой долей рыночного долга (как и общего долга) среди регионов СФО за рассматриваемый временной отрезок (исключая 2019 год) обладает Красноярский край – 67,2% (или 42,52 млрд руб.; 34,9%) по итогам 2021 года. Полностью отсутствует рыночный долг у Алтайского края и по итогам 2021 года – у Иркутской области. Доля государственного долга последней по

Республика

Алтай

Алтайский край

Республика

Тыва

Иркутская область

Республика

Хакасия

Новосибирская область

Омская область

Томская область

Кемеровская область – Кузбасс

Красноярский край

■ Государственные ценные бумаги

■ Кредиты от кредитных организаций, иностранных банков и международных финансовых организаций

■ Бюджетные кредиты от других бюджетов бюджетной системы РФ Государственные гарантии

■ Иные долговые обязательства

Рис. 3. Структура государственного долга регионов Сибирского федерального округа в 2017‒2021 гг., млрд руб.

* Некоторые значения округлены до тысячных с целью продемонстрировать наличие вида обязательств. Составлено по: данные Министерства финансов РФ.

субфедеральным облигациям и коммерческим кредитам за 2020 год составляла 49,5% (14,70 млрд руб.; 7,8% к итого по округу), а за 2017 год – 59,2% (11,00 млрд руб.; 5,4% от результата округа).

Крупнейшая часть заимствований, выраженная в государственных ценных бумагах, заметна также у Красноярского края – 67,2% в 2021 году. Наименьшая часть (из регионов – эмитентов непогашенных облигационных займов) – у Омской области (кроме 2020 года) – 10,9% за 2021 год (5,00 млрд; 5,4% от общеокружного). При этом по абсолютной сумме за 2021 год наименьшая задолженность присутствует у Республики Хакасии – 3,50 млрд руб. (15,0% от республиканского госдолга; 3,8% к суммарным облигационным заимствованиям СФО), а в 2017–2020 гг. – у Иркутской области 4,1% к результату округа в 2017 году и 2,0% за 2020 год.

Доминирующий удельный вес в составе долговых инструментов банковских кредитов на 1 января 2022 года наблюдается у Республики Тыва – 32,4% (0,80 млрд руб.), на 1 января 2021 года – у Иркутской области – 41,1% (12,20 млрд руб.), на 1 января 2018‒2020 гг. – у Омской области. Самый маленький удельный вес кредитов кредитных организаций (из субъектов СФО, имеющих таковые) на начало 2020 и 2022 гг. – у Республики Хакасии, на начало 2021 года – у Новосибирской области и на начало 2018 и 2019 гг. – у Республики Алтай.

В рублевом исчислении наибольший государственный долг по займам банков отмечается у Кемеровской области – Кузбасса (кроме 1 января 2019 и 2020 гг.); наименьший – у Республики Алтай (не считая 2020 года) – 0,45 млрд руб. за 2021 год. Рэнкинг Иркутской области по объему вида долговых обязательств крайне непостоянен (в первую очередь вследствие их динамики). Так, за 2020 год область заняла третью строку в списке регионов СФО (18,9% от общей суммы округа), за 2019 год – четвертую (12,7%), за 2017 год – шестую СФО (7,6% от общей суммы округа).

Наибольший процент бюджетных кредитов от других бюджетов бюджетной систе- мы РФ в структуре государственного долга регулярно имеет Алтайский край – 100% (или 1,78 млрд руб.; 1,1% к виду заимствований округа) в 2021 году. Менее всего такой заемный инструмент в структуре государственного долга (из регионов, прибегающих к его использованию) характерен для Красноярского края – 32,8% за 2021 год (в 2019 году – Томской области).

По абсолютному значению больше всего бюджетных кредитов было получено на конец 2021 года Томской областью (на сумму 31,12 млрд руб.), 2020 – Новосибирской областью (26,40 млрд руб.), 2017‒2019 гг. – Красноярским краем. Менее прочих заимствовано Республикой Алтай на конец 2021 года, а также Республикой Тыва на конец 2017‒2019 гг. Иркутская область по объему привлеченных бюджетных кредитов в исследуемом временном отрезке находится на седьмой позиции (исключая 2020 год – пятая позиция). По итогам 2017 года величина выданных области денежных средств составляла 8,5% от общеокружной, по итогам 2021 года – 6,6%.

В целом бюджетные кредиты как в абсолютной, так и относительной величине имеют те же тенденции, что совокупная величина государственного долга субъектов РФ. Однако проводимая в стране политика замещения кредитов кредитных организаций бюджетными кредитами привела к тому, что на 01.01.2022 доля бюджетных кредитов в общей величине задолженности возросла.

Самый крупный удельный вес государственных гарантий в составе государственного долга среди регионов СФО в 2019‒2021 гг. имеет место у Кемеровской области – Кузбасса (а также и наибольший рублевый эквивалент), – 1,9% (1,00 млрд руб., единственный субъект-гарант года) за 2021 год.

Таким образом, в ходе анализа структуры государственного долга, характерного для регионов СФО, выявлен рост доли бюджетных кредитов при сокращении кредитов кредитных организаций, что обусловлено реализуемой федеральными органами власти политикой в отношении регионов по реструктуризации долгов. Как отмеча- ют отдельные авторы, «результаты замещения кредитов кредитных организаций бюджетными кредитами могли быть более существенными, если бы к получателям бюджетных кредитов по условиям реструктуризации не предъявлялись бы категорические требования о привлечении кредитов от кредитных организаций по ключевой ставке Центрального банка РФ, увеличенной на 1 п. п.» (Файберг, Щербакова, 2022).

В отношении расходов на обслуживание государственного долга регионов СФО можно заметить, что по их абсолютной сумме округ расположен на третьей позиции среди федеральных округов. Основной вклад в изменение расходов был внесен сокращением расходов по обслуживанию государственного долга Красноярского края – на -2,11 млрд руб. (-31,1%), Республики Хакасии – на -1,55 млрд руб. (-62,9%),

Кемеровской области – Кузбасса – на 1 млрд руб. (34,0%) и ростом расходов в Томской области – на 0,82 млрд руб. (+66,5%).

В рассматриваемом периоде отношение затрат на выплату процентов по заимствованиям регионов СФО уменьшилось: к совокупным налоговым и неналоговым доходам – с 2,6 до 1,1% (первое место среди федеральных округов), к их расходам – с 2,0 до 0,9% (также первое место), к общему валовому региональному продукту – с 0,3% в 2016 году до 0,1% в 2020 году (второе место). Это говорит о наличии благоприятного тренда для регионов СФО, однако обращает на себя внимание и лидерство округа (хоть и при небольших значениях) по РФ по названной группе показателей.

Наиболее весомые расходы (табл. 3) по обслуживанию государственного дол-

Таблица 3. Расходы бюджетов регионов Сибирского федерального округа на обслуживание государственного долга в 2017‒2021 гг.

|

Регион СФО |

Расходы регионального бюджета на обслуживание госдолга |

|||||||||||||||||||

|

сумма, млрд руб. |

% к ВРП региона |

% к налоговым и неналоговым доходам бюджета |

% к расходам |

|||||||||||||||||

|

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

2016 год |

2017 год |

2018 год |

2019 год |

2020 год |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

|

|

Итого по Сибирскому федеральному округу |

17,66 |

14,80 |

14,03 |

12,29 |

12,87 |

0,28 |

0,23 |

0,17 |

0,15 |

0,14 |

2,59 |

1,86 |

1,66 |

1,53 |

1,14 |

2,04 |

1,51 |

1,23 |

0,90 |

0,88 |

|

Красноярский край |

6,80 |

7,02 |

7,37 |

5,13 |

4,69 |

0,40 |

0,34 |

0,30 |

0,27 |

0,19 |

3,92 |

3,53 |

2,96 |

2,23 |

1,41 |

3,20 |

2,93 |

2,96 |

1,78 |

1,52 |

|

Томская область |

1,23 |

1,78 |

1,51 |

1,99 |

2,05 |

0,30 |

0,22 |

0,29 |

0,24 |

0,36 |

2,99 |

3,62 |

3,06 |

4,40 |

3,68 |

2,07 |

2,84 |

2,13 |

2,31 |

2,26 |

|

Кемеровская область – Кузбасс |

2,94 |

1,14 |

0,83 |

0,92 |

1,94 |

0,31 |

0,27 |

0,09 |

0,07 |

0,09 |

2,61 |

0,83 |

0,65 |

0,90 |

1,05 |

2,59 |

0,86 |

0,52 |

0,45 |

0,96 |

|

Новосибирская область |

1,77 |

1,70 |

1,54 |

1,55 |

1,53 |

0,22 |

0,15 |

0,13 |

0,12 |

0,11 |

1,66 |

1,39 |

1,23 |

1,22 |

0,94 |

1,46 |

1,22 |

0,93 |

0,78 |

0,69 |

|

Омская область |

1,87 |

1,57 |

1,38 |

1,25 |

1,10 |

0,36 |

0,27 |

0,21 |

0,18 |

0,16 |

3,21 |

2,56 |

2,13 |

1,85 |

1,38 |

2,48 |

1,84 |

1,46 |

1,07 |

0,85 |

|

Республика Хакасия |

2,47 |

1,05 |

0,91 |

0,83 |

0,92 |

0,91 |

1,13 |

0,43 |

0,36 |

0,31 |

13,66 |

4,36 |

4,33 |

4,68 |

3,06 |

9,53 |

3,29 |

3,02 |

1,97 |

2,04 |

|

Иркутская область |

0,52 |

0,51 |

0,47 |

0,59 |

0,63 |

0,08 |

0,04 |

0,03 |

0,03 |

0,04 |

0,45 |

0,37 |

0,33 |

0,42 |

0,34 |

0,38 |

0,34 |

0,23 |

0,26 |

0,27 |

|

Республика Тыва |

0,06 |

0,02 |

0,02 |

0,02 |

0,01 |

0,29 |

0,09 |

0,02 |

0,02 |

0,02 |

1,23 |

0,36 |

0,30 |

0,36 |

0,10 |

0,25 |

0,07 |

0,06 |

0,04 |

0,01 |

|

Республика Алтай* |

0,002 |

0,003 |

0,004 |

0,002 |

0,003 |

0,017 |

0,003 |

0,006 |

0,006 |

0,004 |

0,05 |

0,08 |

0,08 |

0,04 |

0,04 |

0,01 |

0,02 |

0,02 |

0,01 |

0,01 |

|

Алтайский край |

0,002 |

0,002 |

0,002 |

0,002 |

0,002 |

0,0015 |

0,0004 |

0,0003 |

0,0003 |

0,0003 |

0,004 |

0,004 |

0,003 |

0,003 |

0,003 |

0,003 |

0,002 |

0,002 |

0,001 |

0,001 |

* Некоторые значения приведены с точностью до тысячных с целью продемонстрировать тенденции изменения показателя. Рассчитано по: данные Министерства финансов РФ, Росстата.

га среди сибирских регионов несет обладатель наибольшего государственного долга – Красноярский край (4,69 млрд руб. по итогам 2021 года), а наименьшие – Алтайский край (0,002 млрд руб.).

Самая большая доля средств, направляемых на обслуживание заемных обязательств, и в ВРП, и в налоговых и неналоговых доходах, и в расходах – у Томской области: 0,3% в 2016 году и 0,4% в 2020 году, – по первому показателю; 3,0 и 3,7% в 2017 и 2021 гг. соответственно – по второму; 2,1 и 2,3% в этих же годах – по третьему. Самая маленькая доля средств на обслуживание региональных заемных обязательств в рассматриваемых показателях у Алтайского края: в ВРП субъекта Федерации – 0,0015% в 2016 году и 0,0003% в 2020 году; в неналоговых и налоговых доходах – 0,004% в 2017 году и 0,003% в 2021 году; в общем объеме расходов – 0,003 и 0,001% на начало и конец изучаемого периода соответственно.

По темпу прироста расходов на обслуживание долга с 2017 по 2021 год первое место среди регионов СФО занимает Республика Алтай с увеличением статьи с 0,002 до 0,003 млрд руб., т. е. +89,7%.

Объем расходов на обслуживание государственной задолженности Иркутской области сокращался до 2019 года включительно, когда разница между заимствованием и погашением обязательств стала положительна, что обусловлено подписанием с федеральным финансовым органом в 2017 году соглашения по реструктуризации полученных областью бюджетных кредитов, обеспечившего проведение министерством финансов региона политики замещения кредитов банков вновь привлекаемыми бюджетными. Далее происходит их увеличение вследствие обширных внутригодовых заимствований до 0,63 млрд руб. по результатам 2021 года. Как итог, за 2020‒2021 гг. рост расходной статьи бюджета составил

+0,16 млрд руб. (+35,4%) и +0,12 млрд руб. (+22,2%) в целом за обследуемый отрезок времени. При этом уменьшается отношение затрат по обслуживанию государственного долга и к ВРП региона (с 0,08% на 2016 год до 0,04% на 2020 год), и к неналоговым и налоговым доходам (с 0,5 до 0,3% с 2017 по 2021 год), и к его расходам (с 0,4 до 0,3%). Этот относительный показатель в Иркутской области имеет безопасный уровень и не превышает 1%, что свидетельствует о благоприятном положении, наличии запаса прочности выполнения показателей при проведении впоследствии больших объемов заимствований.

Сопоставление значений ключевых сторон государственного долга регионов СФО за 2017-2021 гг. позволило сформулировать выводы как о сравнительно небольшом размере долга, так и о невысокой долговой нагрузке в федеральном округе. Анализ показателей государственного долга в увязке с ключевыми параметрами казны публичноправового образования дал возможность установить допустимость увеличения объемов государственных заимствований в будущем.

Таким образом, разные возможности субъектов Сибирского федерального округа по формированию собственных доходов, ввиду различий в структуре отраслей их экономик и географических условиях, ухудшающиеся в течение последних пяти лет вследствие тренда сокращения доли налоговых и неналоговых поступлений в доходах, определяют и разные потребности в осуществлении заимствований, что объясняет многократный разбег величин их долговых обязательств. В целом долговая нагрузка на регионы СФО находится на достаточно низком уровне, что позволит увеличить объем государственного долга субъектов РФ в перспективе для решения, в первую очередь, инвестиционных задач.

Список литературы Тенденции долговой устойчивости регионов Сибирского федерального округа

- Бубнов В.А. (2022). Влияние санкционной политики недружественных стран на российскую финансовую систему // Известия Байкальского гос. ун-та. Т. 32. № 2. С. 283-289. DOI: 10.17150/2500-2759.2022.32(2).283-289

- Винокурова В.П. (2006). Государственный и муниципальный долг. Иркутск: Изд-во БГУЭП. 252 с.

- Галухин А.В. (2017). Риски при управлении государственным долгом субъектов РФ // Проблемы развития территории. № 5 (91). С. 136-147.

- Ермакова Е.А. (2013). Система качественных критериев для оценки эффективности долговой политики субъекта РФ // Финансы и кредит. № 46. С. 27-33.

- Ешугова С.К., Хамирзова С.К. (2021). Оценка долговой политики субъектов Южного макрорегиона в современных условиях // Новые технологии. Т. 17. № 5. С. 73-81. DOI: 10.47370/2072-0920-2021-17-5-73-81

- Казаковцева М.В. (2016). Оценка управления региональным долгом // Вестник Межрегионального открытого социального ин-та. № 1 (3). С. 58-63.

- Леонов С.Н. (2020). Состояние консолидированных бюджетов и динамика государственного долга дальневосточных субъектов Российской Федерации // Известия Байкальского гос. ун-та. Т. 30. № 3. С. 371-382. DOI: 10.17150/2500-2759.2020.30(3).371-382

- Озганбаева М.М., Каратаева Г.Е. (2018). Оценка эффективности управления государственным долгом субъектов Российской Федерации // Наука и инновации XXI века: сб. статей по мат-лам V Всероссийской конференции молодых ученых, г. Сургут, 30 ноября 2018 г. Сургут: Изд-во Сургутского гос. ун-та. С. 52-56.

- Синявская К.В., Яруллин Р.Р. (2020). Оценка эффективности управления государственным внутренним долгом Республики Башкортостан // Фундаментальные исследования. № 6. С. 137-142.

- Солдаткин С.Н. (2014). К вопросу о факторах долгового финансирования российских регионов в среднесрочной перспективе // Известия ИГЭА. № 1 (93). С. 52-59.

- Степанова С.М., Смирнова И.А., Коробова В.Ф. (2020). Оценка государственного долга регионов Центрального федерального округа // Бизнес. Образование. Право. № 2 (51). С. 26-31. DOI: 10.25683/V0LBI.2020.51.214

- Терещенко В.С., Королева М.Л. (2022). К вопросу оценки долговой устойчивости регионов Российской Федерации // Известия высших учебных заведений. Сер.: Экономика, финансы и управление производством. № 1 (51). С. 32-39. DOI: 10.6060/ivecofin.2022511.583

- Файберг Т.В., Щербакова И.Н. (2022). Тенденции долговой нагрузки регионов России в современных условиях // Финансы. № 6. С. 7-16.

- Шапранов А.В. (2013). Показатели эффективности управления государственным долгом субъекта Российской Федерации // Государственный аудит. Право. Экономика. № 3. С. 152-158.

- Cosio-Pascal E. (2015). Public Debt Management. In: Fundamental Economics. Available at: https://www.eolss. net/Sample-Chapters/C04/E6-28-39.pdf

- De Córdoba G.F., Molinari B., Torres J.L. (2021). Public debt frontier: A python toolkit for analyzing public debt sustainability. Sustainability, 13, 13260. DOI: 10.3390/su132313260

- Firat M. (2009). Türkiye'de borg yönetimi ve bir borg yönetim politikasi olarak borg yönetim ofisleri. Anadolu Bil Meslek Yüksekokulu Dergisi, 31, 31-47.

- Gaber S., Gruevski I., Gaber V. (2013). Public debt management. Perspectives of innovation in Economics and Business (PIEB), 2, 12-18.

- Hrubliak O. (2020). Analysis of the effectiveness of public debt management policy. World of Finance, 3 (64), 65-75.

- Köstekgi A., Yildiz F. (2020). Türkiye'de kamu borg yönetimi ve hazine: tarihsel süregte yapisal ve kurumsal dönü§üm. In: Bülbül D., Gümü§ Özuyar S.E. Türkiye'nin Güncel Mali Yapisi ve Yönetimi: Usuller, Esaslar ve Uygulamalari. istanbul, Umuttepe Yayinlari, 161-186.