Тенденции формирования доходов регионального бюджета в условиях внутренних и внешних вызовов

Автор: Бородулин А.Ю., Малышев М.К.

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 4 т.29, 2025 года.

Бесплатный доступ

В условиях усиления внешних ограничений, включая санкционное давление и трансформацию глобальных экономических связей, региональные бюджеты России сталкиваются с необходимостью пересмотра традиционных подходов к формированию доходной базы. Для Вологодской области, где налоговые поступления бюджетообразующих отраслей исторически составляют значительную долю доходов, критически важным становится анализ факторов, влияющих на их динамику, а также поиск путей повышения устойчивости бюджета в условиях нестабильности инвестиционной активности и изменений в законодательстве. Актуальность исследования обусловлена необходимостью адаптации бюджетной политики к новым вызовам и переходу к росту роли несырьевого сектора, цифровизации экономики и перераспределению полномочий между уровнями власти. Цель работы – выявление тенденций формирования доходов бюджета Вологодской области и изыскание путей расширения доходной базы. Объект исследования – доходы и расходы консолидированного бюджета Вологодской области. В ходе исследования применялись методы анализа, синтеза, обобщения, абстрагирования, аналогии, сравнения, измерения, мониторинга и моделирования, что позволило выявить ключевые тенденции и взаимосвязи в рамках бюджетного процесса. Результаты работы могут быть интересны региональным органам власти для совершенствования стратегий бюджетной политики, научному сообществу в контексте изучения механизмов формирования доходов субъектов РФ, а также бизнес-структурам, заинтересованным в стабилизации экономики региона за счет повышения эффективности бюджетных решений. Информационной базой исследования выступили труды отечественных и зарубежных авторов по исследуемой тематике, данные Росстата и бюджетной статистики Вологодской области.

Региональный бюджет, доходы бюджета, бюджетная политика, экономическая устойчивость, региональное развитие

Короткий адрес: https://sciup.org/147251509

IDR: 147251509 | УДК: 336.1 | DOI: 10.15838/ptd.2025.4.138.4

Trends in the formation of regional budget revenues in the context of internal and external challenges

With increasing external constraints, including sanctions pressure and the transformation of global economic ties, Russia's regional budgets are facing the need to review traditional approaches to generating revenue. For the Vologda Region, where tax revenues from budget-forming industries have historically accounted for a significant share of revenues, it is critically important to analyze the factors influencing their dynamics, as well as to find ways to increase budget stability in the face of unstable investment activity and changes in legislation. The relevance of the study is determined by the need to adapt budget policy to new challenges and the transition to an increasing role of the non-resource sector, the digitalization of the economy and the redistribution of powers between levels of government. The aim of the work is to identify trends in the formation of budget revenues in the Vologda Region and to find ways to expand the revenue base. The object of the study is the income and expenses of the Vologda Region consolidated budget. The research applied methods of analysis, synthesis, generalization, abstraction, analogy, comparison, measurement, monitoring and modeling, which allowed identifying key trends and relationships within the budget process. The results of our work may be of interest to regional authorities for improving budget policy strategies, the scientific community in the context of studying the mechanisms of revenue generation in the RF constituent entities, as well as business structures interested in stabilizing the region's economy by improving the effectiveness of budget decisions. The information base of the study was the works of Russian and foreign authors on the subject under consideration, data from Rosstat and budget statistics of the Vologda Region.

Текст научной статьи Тенденции формирования доходов регионального бюджета в условиях внутренних и внешних вызовов

Актуальность темы связана с тем, что в условиях глобальной нестабильности и санкционного давления бюджеты субъектов РФ сталкиваются с растущим давлением на доходную базу, что особенно заметно в монопрофильных регионах. Вологодская область, как один из монопрофильных регионов, где доля черной металлургии и химической отрасли достигает 70% промышленного производства и соответственно их удельный вес в налоговых доходах составляет до 70% доходной части бюджета, демонстрирует уязвимость к внешним потрясениям: в 2020 году налоговые поступления сократились до 73,6 млрд рублей из-за пандемии, а к 2021 году резко выросли до 120,3 млрд рублей благодаря временному восстановлению металлургической и химической промышленности. Однако к 2024 году темпы роста замедлились до 6,5%, что указывает на исчерпание краткосрочных стимулов и усиление структурных дисбалансов.

Динамика расходов показывала напряженность: за период 2019–2024 гг. расходы консолидированного бюджета региона увеличились с 96 млрд рублей до 194,4 млрд рублей, что связано с реализацией нацио- нальных проектов, антикризисных мер и социальных обязательств. При этом фактические расходы систематически превышают плановые показатели: в 2023 году отклонение составило 12,3%, а доля трансфертов из федерального бюджета достигла 35%, что усугубляет зависимость от внешних источников финансирования.

Структурная уязвимость экономики Вологодской области проявляется в доминировании сырьевых отраслей (в среднем за 2020–2023 гг. черная металлургия обеспечивала до 51,2% промышленного производства, а химическая отрасль – до 20,7%)1, динамика которых напрямую зависит от колебаний мировых цен и логистических ограничений. Неналоговые доходы, несмотря на рост с 5,7 млрд рублей в 2019 году до 31,3 млрд рублей в 2024 году, остаются недостаточными для компенсации снижения налоговых поступлений. В то же время расходы на социальную сферу (образование, здравоохранение) и национальную экономику поглощают 68% бюджета, сужая возможности для маневра.

Санкционные ограничения и инфляция (среднегодовой уровень 7,2% в 2022–2023 гг.)

усиливают давление на бюджетную систему: снижение инвестиционной активности (-15% в 2022 году) сокращает налогооблагаемую базу, а рост цен на импортные товары увеличивает расходы на закупку оборудования и лекарств. В этих условиях традиционные подходы к формированию доходной части бюджета, основанные на прогнозировании доходов от сырьевых товаров, теряют эффективность, что требует пересмотра стратегий в пользу диверсификации экономики и институциональных реформ (Демченко, 2021).

Таким образом, противоречие между необходимостью увеличения доходов для покрытия растущих расходов и ограниченными возможностями их увеличения из-за структурной зависимости от сырьевого сектора, волатильности налоговых поступлений и внешних ограничений формирует острую потребность в разработке новых механизмов бюджетной политики. Исследование призвано преодолеть это противоречие путем анализа факторов устойчивости доходной базы и предложения практических решений, адаптированных к современным вызовам.

Объект исследования – доходы и расходы консолидированного бюджета Вологодской области как монопрофильного субъекта РФ. Выбор объекта обусловлен его ключевой ролью в реализации социально-экономических задач региона, а также необходимостью анализа динамики и структуры бюджетных показателей в контексте современных вызовов. Предмет исследования – процесс формирования доходной части бюджета Вологодской области и факторы, влияющие на его устойчивость, включая экономическую структуру региона, налоговое администрирование и внешние ограничения.

Выбор 2019–2024 гг. в качестве периода исследования обусловлен концентрацией глобальных событий (пандемия, энергетический кризис, украинский конфликт, санкции против РФ), влияющих как на мировое хозяйство, так и на экономику отдельной страны и её административно-территориальных единиц.

Цель работы – выявление тенденций формирования доходов бюджета монопро-фильного региона и предложение путей расширения доходной базы. Для достижения этой цели необходимо выполнить следующие задачи:

-

1) изучить факторы формирования доходов бюджета монопрофильного региона (на примере Вологодской области);

-

2) проанализировать динамику и структуру доходов и расходов бюджета Вологодской области;

-

3) обобщить рекомендации по повышению устойчивости доходной базы бюджета Вологодской области.

Научная новизна работы заключается в выявлении факторов формирования доходов бюджета монопрофильного региона (на примере Вологодской области) в условиях внутренних и внешних шоков.

В аспекте теоретической значимости исследование представляет интерес для научного сообщества других регионов РФ, столкнувшихся с аналогичными вызовами. Методология анализа доходной базы, учитывающая отраслевую специфику и внешние ограничения, может быть адаптирована для оценки бюджетного потенциала моно-профильных территорий.

Практическая значимость исследования заключается в том, что полученные результаты могут быть напрямую применены в деятельности региональных органов власти Вологодской области. Разработанные рекомендации по оптимизации структуры доходов и расходов бюджета могут позволить минимизировать зависимость региона от сырьевых отраслей и федеральных трансфертов.

Практическая ценность работы подтверждается ее направленностью на решение задач, поставленных в Указе Президента РФ № 474 «О национальных целях развития Российской Федерации на период до 2030 года» в части повышения финансовой самостоятельности регионов и снижения рисков социально-экономической дестабилизации.

Обзор литературных источников

Бюджет выступает в качестве фундаментальной экономической и правовой категории, которая отражает сложную систему финансовых отношений в государстве и играет ключевую роль в управлении экономическими ресурсами и социальным развитием.

В научной экономической литературе термин «бюджет» имеет различные интерпретации и может быть охарактеризован по-разному в зависимости от контекста и автора (табл. 1).

Ф. Кливленд акцентирует внимание на процессуальной стороне бюджета, опреде- ляя его как план, подготовленный ответственным лицом и требующий утверждения органами власти. Это подчеркивает бюрократическую и управленческую составляющую бюджета, что важно для понимания механизмов его реализации. Однако такое определение сужает суть бюджета, сводя ее к формальным процедурам и игнорируя экономические отношения, лежащие в основе перераспределения ресурсов. В результате бюджет предстает как инструмент административного контроля, а не как социальноэкономический феномен, что ограничивает его аналитический потенциал (Cleveland, 1915).

Таблица 1. Подходы к определению категории «бюджет» разных авторов

|

Автор |

Определение |

|

Ф. Кливленд |

Бюджет – это план финансирования предприятия или государства, рассчитанный на определенный период, который был подготовлен ответственным лицом и представлен в орган исполнительной власти, чье рассмотрение и утверждение необходимо для дальнейшей реализации плана (Cleveland, 1915) |

|

В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко |

Бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления* |

|

Г.Б. Поляк, Н.Д. Эриашвили, Т.Ш. Тиникашвили |

Государственный бюджет – это главное средство мобилизации и расходования средств государства, которое дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения** |

|

Ю.А. Крохина |

Бюджет – это публичные экономическиеотношения, опосредующие процессаккумулирования, распределения и использования централизованного фонда денежных средств определенного государственно-территориального или муниципального образования, находящегося в распоряжении органов государственной власти или местного самоуправления, предназначенного для финансирования общих задач территории и являющегося основным финансовым планом, утверждаемым соответствующим представительным органом в правовой форме*** |

|

О.А. Булаш, Ю.Г. Швецова |

Бюджет – это централизованный фонд денежных средств, предназначенный для удовлетворения общественно значимых потребностей в целях ликвидации избыточного неравенства и повышения жизненного уровня населения (Швецов, Булаш, 2013) |

|

М. Отт, В.В. Ильин |

Бюджет – это общее название термина, обозначающего расчетную и ограничительную смету доходов и расходов и их роспись за определенный период времени, утверждаемую соответствующим решением и подлежащую исполнению индивидуальным или коллективным субъектом**** |

В.М. Родионова, напротив, фокусирует внимание на сущностной характеристике бюджета как системы денежных отношений, связанных с перераспределением национального дохода. Ее подход раскрывает бюджет как инструмент экономической политики, направленный на финансирование ключевых отраслей и социальных задач. Однако чрезмерная детализация функций бюджета (от обороны до культуры) делает определение слишком широким, что затрудняет его применение в конкретных исследованиях. Кроме того, акцент на перераспределении рисует бюджет как пассивный «расходный механизм», игнорируя его роль в стимулировании экономического роста2.

Г.Б. Поляк подчеркивает инструментальную роль бюджета, называя его «главным средством мобилизации средств» для воздействия на экономику и социальную сферу. Это определение выделяет активную функцию бюджета в трансформации общества, что важно для понимания его стратегического значения. Однако автор преувеличивает возможности бюджета, не учитывая внешние ограничения (например, глобальные рынки или санкции), что создаёт иллюзию всевластия государства в управлении ресурсами. Такой подход рискует игнорировать риски неэффективности3.

Ю.А. Крохина объединяет правовые и публичные аспекты, определяя бюджет как «основной финансовый план», утверждаемый представительными органами. Это подчеркивает легитимность бюджета и его роль в реализации общественных задач. Тем не менее ее определение остается слишком абстрактным, не раскрывая противоречий между формальным утверждением бюджета и его реальным исполнением. Например, не учитывается, как коррупция или лоббизм могут искажать «публичность» бюджетных отношений, что снижает практическую ценность такого подхода4.

О.А. Булаш и Ю.Г. Швецова делают акцент на социальной функции бюджета, связывая его с борьбой с неравенством и повышением уровня жизни. Это важно для критики неолиберальных подходов, в которых бюджет часто рассматривается как «технический» инструмент. Однако их определение упрощает роль бюджета, игнорируя его экономическую составляющую (например, стимулирование инвестиций). В результате бюджет предстает как инструмент социальной помощи, а не как комплексный механизм развития, что ограничивает понимание его многофункциональности (Швецов, Булаш, 2013).

В.В. Ильин делает акцент на сметном характере бюджета, подчеркивая его обязательность и ограничительную функцию. Это определение полезно для понимания дисциплинарной роли бюджета в рамках управленческих процессов. Однако оно сужает суть бюджета до «таблицы доходов и расходов», игнорируя его политическую и социальную значимость. В таком контексте бюджет теряет связь с идеологией государственной политики, превращаясь в сугубо технический документ, что противоречит современным представлениям о его роли в обществе.

Таким образом, каждая из дефиниций отражает определенную грань бюджета, но страдает односторонностью: одни авторы абсолютизируют его управленческие функции, другие – социальные или экономические. Общей проблемой остается сложность интеграции этих подходов в единое понимание бюджета как многоуровневой системы, в которой формальные процедуры, экономические отношения и социальные цели находятся в динамическом взаимодействии.

В нашем исследовании мы будем придерживаться следующей позиции, интегрирующей ключевые, выявленные в научной литературе аспекты. Бюджет – это утверж- даемый органами власти финансовый план, отражающий систему денежных отношений по перераспределению национального дохода и аккумулированию централизованного фонда средств, предназначенных для финансирования социально значимых задач экономического развития, социальной защиты, национальной безопасности и сокращения общественного неравенства, а также выступающий инструментом государственного управления экономикой и обеспечения обязательной реализации стратегических приоритетов.

В условиях современной бюджетной политики анализ факторов, влияющих на формирование доходов регионального бюджета, является необходимым аспектом для разработки эффективных мер по их увеличению. В научной литературе среди этих факторов, которые оказывают существенное влияние на наполняемость бюджета и требуют комплексного рассмотрения для принятия обоснованных управленческих решений для повышения доходной базы области (Игонина, Кулинич, 2022), можно выделить географические особенности региона, уровень экономического развития и структуру экономики, институциональные условия в виде налогового законодательства и межбюджетных отношений, социально-демо- графическую ситуацию, природно-ресурсный потенциал, а также инвестиционную привлекательность территории (табл. 2).

П.А. Иванов в своей работе изучает влияние санкционного давления на динамику налоговых поступлений в регионах, уделяя особое вниманиетаким налогам, как налог на прибыль и НДФЛ. Используя статистические данные за 2022 год, он выявляет снижение доходов из-за сокращения экспорта сырья и замедления промышленной активности, а также предлагает меры по диверсификации налоговой базы и усилению контроля за уклонением от уплаты налогов (Иванов, 2022a). Автор выявляет уязвимые аспекты регионального бюджетирования, такие как зависимость от федеральных трансфертов и слабая адаптивность к внешним потрясениям. Исследователь оценивает риски дефицита из-за снижения инвестиционной активности и предлагает инструменты снижения уязвимости (Иванов, 2022b).

Совместная статья В.В. Климанова и Д.Ю. Землянского посвящена прогнозированию бюджетных показателей регионов на основе консенсус-метода, учитывающего макроэкономические тренды и санкционные ограничения. Авторы моделируют сценарии роста/снижения доходов, подчеркивая ключевую роль государственной поддержки

Таблица 2. Ключевые факторы, влияющие на формирование регионального бюджета

|

№ п/п |

Фактор |

Обоснование |

|

1 |

Экономический фактор |

Определяет налоговый потенциал региона через уровень ВРП, структуру экономики и диверсификацию производства, что напрямую влияет на объёмы налоговых поступлений (налог на прибыль, НДФЛ, акцизы) (Осмоловская-Суслина, Борисова, 2022) |

|

2 |

Географический фактор |

Задаёт базовые условия для экономической активности: транспортную доступность, местоположение и климат, – что критично для привлечения инвестиций и формирования налоговой базы (Васильева, 2015) |

|

3 |

Институциональный фактор |

Включает налоговое законодательство и межбюджетные отношения, регулирующие распределение доходов между уровнями власти и создающие правовые рамки для бизнеса (Райзберг и др., 2024) |

|

4 |

Природно-ресурсный потенциал |

Обеспечивает сырьевую основу для отраслей (например, лесная промышленность), но его влияние вторично, так как зависит от экономических условий (Крысина, 2021) |

|

5 |

Социальнодемографический фактор |

Определяет расходные обязательства (например, социальные выплаты), но менее критичен для доходной части, чем экономические и географические аспекты (Яковлева, Крюкова, 2021) |

|

6 |

Инвестиционная привлекательность |

Является производной от других факторов: экономики, институтов, географии – и усиливает их (Несенюк, 2022) |

|

Источник: составлено авторами. |

||

отраслей и перераспределения расходов на социальные проекты. Результаты показывают, что для устойчивости бюджетов необходимо ускорить цифровизацию и локализацию производств (Землянский и др., 2022).

Зарубежные исследователи проявили значительный интерес к анализу экономического состояния России, которая сталкивается с самыми масштабными санкционными ограничениями в истории. Ehsan Rasoulinezhad изучил механизмы экономической устойчивости России в условиях санкций и выделил ключевые факторы: диверсификацию экспортных рынков, локализацию производства, использование неналоговых источников доходов и меры по снижению зависимости от западных технологий. Исследование предлагает адаптивную модель, учитывающую роль сырьевых ресурсов и государственного регулирования. Однако автор отмечает ограничения, связанные с долгосрочными последствиями санкций для региональных бюджетов (например, снижение инвестиций в несырьевые отрасли), что актуально для изучения доходной базы регионов в условиях геополитической нестабильности (Rasoulinezhad, 2024).

Исследователи из европейской организации «Брейгель» проанализировали краткосрочные и долгосрочные последствия санкций Европейского союза в отношении России. В их докладе подчеркивается, что санкции существенно ограничили финансовый сектор и экспорт углеводородов, включая нефть и уголь. Несмотря на успешные меры Банка России, которые обеспечили относительную стабильность экономики, авторы предупреждают о снижении способности страны получать доходы от продажи нефти и газа к концу 2022 года. Это связано с уменьшением экспортных поступлений и необходимостью адаптации к новым рынкам сбыта, что подтверждается данными о сокращении доли налоговых поступлений в региональных бюджетах до 71% к 2024 году. Кроме того, перенаправление экспорта в страны Юго-Восточной Азии не компенсировало потери от сокращения поставок в

ЕС, усиливая зависимость бюджетов от внутренних источников (Demertzis et al., 2022).

В своей статье M.E. Kosov исследует адаптацию бюджетно-налоговой политики России к глобальным вызовам (санкции, геополитическая напряженность) до 2025 года, фокусируясь на устойчивости федерального бюджета и его ресурсной базе. Используя статистический анализ, факторное моделирование и экспертные оценки, он выявляет ключевые риски: резкое снижение нефтегазовых доходов и дефицит адекватных мер регулирования, что угрожает сбалансированности бюджета. В статье подчеркивается необходимость трансформации налоговобюджетных инструментов для минимизации последствий внешних шоков, а также проводится критический анализ макроэкономических предпосылок текущих бюджетных параметров (Kosov et al., 2023).

Согласно работе S.H. Allen, долгосрочная способность санкций ограничивать Россию вызывает сомнения, даже при их целенаправленном характере и уже наблюдающемся влиянии на глобальные цены. Автор подчеркивает, что, несмотря на явное воздействие введенных мер на мировые рынки, их устойчивая эффективность в достижении стратегических целей остается подверженной риску (Allen, 2020).

В исследовании Li Z. и Li T. применена нестандартная методология оценки деловой активности в регионах России в 2022 году, основанная на анализе уровня ночного освещения городов. Авторы выявили, что города федерального значения и промышленные агломерации демонстрировали повышенную экономическую активность, что отражалось в интенсивности искусственного света. В то же время в горнодобывающих районах наблюдалось снижение ночной активности, что может быть связано с сокращением экспорта сырьевых ресурсов под воздействием санкций и перестройкой производственных циклов. Значимым трендом стало усиление освещенности в приграничных с Китаем регионах, что коррелирует с расширением торговых связей в условиях санкционного давления (Li, Li, 2022).

Таким образом, устойчивость бюджета требует комплексного подхода: снижения зависимости от сырьевых отраслей, развития диверсифицированной экономики, улучшения институциональной среды и учета географических преимуществ. Инвестиционная активность должна стать драйвером роста, стимулируя модернизацию производства и расширение налогооблагаемой базы. Только синхронизация этих мер с долгосрочными стратегиями и адаптация к внешним шокам обеспечат стабильность доходов и снизят риски бюджетного дефицита.

Методология исследований

Методология исследования базируется на комплексном подходе, сочетающем теоретический анализ и эмпирическую оценку. В теоретической части использовались методы системного анализа и синтеза, позволяющие раскрыть сущность регионального бюджета, его функции и принципы формирования доходной базы, а также проанализировать существующие концепции бюджетной политики в условиях санкций. Базовые положения подтверждались данными из нормативных актов и монографий, что обеспечило методологическую обоснованность исследования.

В эмпирической части применялись статистический анализ и факторное моделирование для изучения динамики и структуры доходов/расходов бюджета Вологодской области за 2019–2024 гг. Данные Росстата и Минфина региона были проанализированы с целью выявить взаимосвязи между экономическими показателями и уровнем налоговых поступлений. Метод мониторинга позволил отследить влияние внешних факторов, таких как санкции и инфляция, на изменение бюджетных параметров.

Дополнительно использовался сравнительный анализ для оценки эффективности бюджетной политики Вологодской области в контексте общероссийских тенденций. Моделирование сценариев, основанное на исторических данных и макроэкономических показателях, помогло оценить потен- циальные риски дефицита и предложить рекомендации по оптимизации доходной базы. Методология обеспечила системный подход к исследованию, фокусируясь на объективном описании процессов и минимизации субъективных оценок.

Результаты исследования

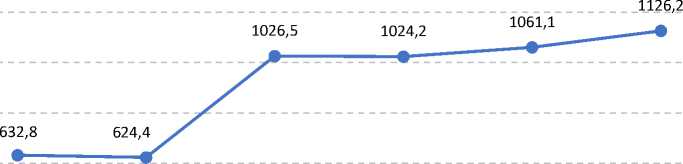

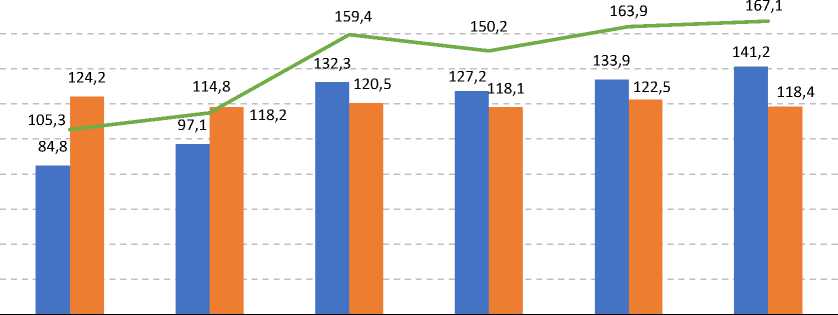

Одним из показателей доходного потенциала регионального бюджета служит размер его ВРП. Валовой региональный продукт Вологодской области в 2019–2024 гг. демонстрировал нестабильную динамику: с 632,8 млрд руб. в 2019 году он сократился до 624,4 млрд в 2020 году из-за пандемии, но в 2021 году резко вырос до 1026,5 млрд, что связано с восстановлением ключевых отраслей (металлургия, химическая промышленность). Далее наблюдается стабилизация на уровне 1024,2–1061,1 млрд рублей в 2022–2023 годах, а в 2024 году – рост до 1126,2 млрд рублей, отражающий адаптацию экономики к санкциям за счет диверсификации экспортных рынков и усиления инфраструктурных проектов.

Доходы бюджета коррелировали с ВРП, но со сдвигом: в 2020 году они выросли до 114,8 млрд рублей, несмотря на снижение ВРП, что указывает на рост безвозмездных поступлений из федерального бюджета, а в 2021–2024 гг. рост доходов (до 167,1 млрд рублей) отставал от роста ВРП, что связано с зависимостью региона от сырьевых налоговых поступлений и нестабильностью их прогнозирования в условиях санкционного давления (рис. 1). Если номинально объем ВРП и доходов бюджета Вологодской области выросли на 78 и 59% соответственно, то с учетом довольно высокого уровня инфляции в 2019–2024 гг. эти показатели в ценах 2019 года увеличились лишь на 19 и 6%.

Анализ утвержденного бюджета Вологодской области на 2019–2024 гг. показывает, что доходы региона выросли с 84,8 млрд руб. в 2019 году до 141,2 млрд руб. (+66,4% или +11,2% в ценах 2019 года) в 2024 году, но их динамика оставалась нестабильной. Резкий рост в 2021 году (+36,2%) связан с восстановлением экономики по-

1200,0

1000,0

800,0

600,0

400,0

|

200,0 |

|

|

0,0 |

105,3 114,8 159,4 150,2 163,9 167,1 2019 2020 2021 2022 2023 2024 |

—•— ВРП —•— Доходы бюджета

Рис. 1. Корреляция динамики валового регионального продукта и доходов бюджета Вологодской области за 2019–2024 гг., млрд руб.

Составлено по: Казначейство России. URL: ; Валовой региональный продукт Вологодской области. URL: сле пандемии и увеличением федеральных субсидий, тогда как в 2022 году наблюдалось снижение (-3,9%) из-за санкций против ПАО «Северсталь» и ее владельца, а также снижения инвестиционной активности в результате западного давления. Кроме того, с 1 января 2021 года в рамках инвестиционного соглашения с Правительством Вологодской области ставка налога на прибыль для компании стала составлять 16,5%. В 2023–2024 гг. темпы роста стабилизировались (105– 105,5%), что отражает переход к осторожному планированию в условиях внешних ограничений. Также на увеличение доходов с 2023 года повлияла отмена института КГН, в котором функционировала ПАО «Северсталь» с 2012 года5.

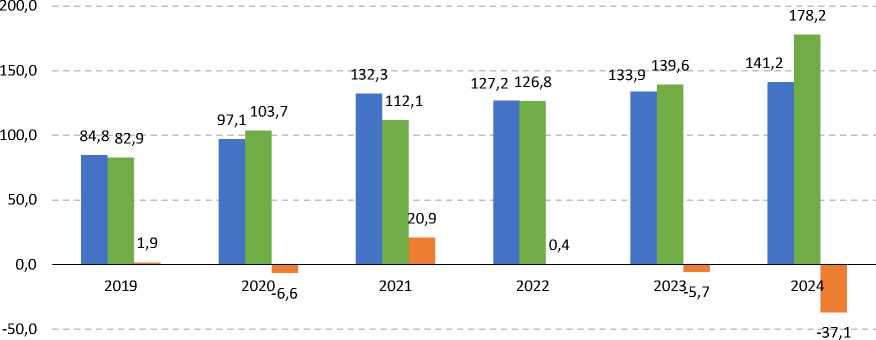

Расходы региона увеличились с 82,9 млрд рублей в 2019 году до 178,2 млрд рублей в 2024 году (+114,9% или +43,6% в ценах 2019 года), что обусловлено реализацией национальных проектов (например, «Чистая вода») и антикризисными мерами. Наибольший скачок зафиксирован в 2024 году (+27,7% к 2023 году), когда средства направлялись на инфраструктуру и социальные обязательства. Дефицит в 37,1 млрд рублей в 2024 году подчеркивает дисбаланс между амбициозными расходами и ограниченными доходами (рис. 2).

Анализ динамики исполнения запланированных доходов областного бюджета Вологодской области за 2019–2024 гг. демонстрирует систематическое превышение фактических доходов над плановыми показателями. Например, в 2019 году фактические доходы достигли 105,3 млрд рублей при утвержденных 84,8 млрд рублей (исполнение – 124,2%), а в 2024 году разница составила 167,1 млрд рублей против плановых 141,2 млрд рублей (исполнение – 118,4%). Эта тенденция связана с консервативной методологией планирования, при которой прогнозы намеренно занижаются для минимизации рисков невыполнения обязательств перед населением и федеральным центром.

Постоянное превышение фактических доходов над плановыми указывает на недостаточную гибкость бюджетного прогнозирования. Занижение плановых показателей, с одной стороны, обеспечивает выполнение обязательств, но, с другой – создает риски неэффективного использования средств:

часть ресурсов остается незадействованной до их фактического поступления, что снижает доверие инвесторов и федеральных структур. В долгосрочной перспективе это ограничивает возможности для развития, требуя пересмотра методик расчета с учетом текущих вызовов и повышения прозрачности бюджетного процесса (рис. 3).

■ Доходы ■ Расходы ■ Дефицит / Профицит

Рис. 2. Соотношение основных параметров утверждения бюджета Вологодской области за 2019–2024 гг., млрд руб.

Составлено по: данные Федерального казначейства России.

180,0

160,0

140,0

120,0

100,0

80,0

60,0

40,0

20,0

0,0

2019 2020 2021 2022 2023 2024

^н Доходы план, млрд. руб. IM Исполнение доходов, % ^^^^^^^vДоходы факт, млрд. руб.

Рис. 3. Динамика плановых и фактических доходов (левая шкала) и исполнения запланированных доходов (правая шкала) бюджета Вологодской области за 2019–2024 гг.

Составлено по: данные Федерального казначейства России.

Анализ структуры доходов бюджета Вологодской области за 2019–2024 гг. показывает, что ключевыми источниками формирования доходной базы остаются налоговые поступления, в 2019 году их доля составляла 74% (77,9 млрд руб.), но в 2020 году снизилась до 64,1% (73,6 млрд руб.) из-за падения прибыльности предприятий в условиях пандемии и снижения деловой активности. В 2021 году налоговые поступления резко выросли до 75,5% (120,3 млрд руб.), что связано с восстановлением экономики, включая рост производства в металлургии и химической промышленности, а также корректировкой налоговых обязательств после кризиса. В 2022–2024 гг. их доля сократилась до 71% (116,4 млрд руб. в 2024 году) вследствие санкционных ограничений, снижения экспортной выручки предприятий и перехода части бизнеса на упрощенные налоговые режимы. Наибольший вклад в доходы региона вносят налог на прибыль организаций и налог на доходы физических лиц, чьи показатели демонстрируют выраженную динамику.

Доля безвозмездных поступлений в структуре регионального бюджета резко выросла в 2020 году до 31,6% из-за федеральной поддержки в рамках антикризисных мер, включая субсидии на здравоохранение и социальные программы. В последующие годы их доля снижается (до 11,6% в 2024 году), что отражает сокращение федеральных трансфертов и рост собственных доходов региона за счет налоговых поступлений.

Доходы от использования имущества выросли с 1,6% в 2019 году до 6,8% в 2024 году. Этот рост обусловлен расширением аренды государственного имущества, реализацией непрофильных активов и развитием индустриальных парков, таких как «Вологда-Интернешнл». В 2022 году скачок до 5,3% связан с единовременными поступлениями от приватизации объектов недвижимости.

Иные доходы (штрафы, пени и возврат бюджетных средств) остаются стабильными в пределах 4,2–6,2%, что указывает на эффективное администрирование и контроль над исполнением обязательств. В 2024 году их доля увеличилась до 4,5% из-за ужесточения мер по взысканию задолженностей с налогоплательщиков (табл. 3).

Основные изменения в структуре доходов связаны с переходом от кризисного управления (2020 год) к восстановлению экономики (2021 год) и адаптации к новым вызовам (2022–2024 гг.). Рост НДФЛ в 2024 году и снижение доли безвозмездных поступлений подчеркивают усиление роли собственных доходов, тогда как колебания налога на прибыль отражают зависимость региона от сырьевых отраслей и внешних рынков.

Таблица 3. Структура доходов бюджета Вологодской области за 2019–2024 гг., млрд руб.

|

Показатель |

2019 |

% |

2020 |

% |

2021 |

% |

2022 |

% |

2023 |

% |

2024 |

% |

|

Доходы |

105,3 |

100 |

114,8 |

100 |

159,4 |

100 |

150,2 |

100 |

163,9 |

100 |

167,1 |

100 |

|

Налог на прибыль организаций |

26,3 |

24,9 |

18,8 |

16,3 |

58,2 |

36,5 |

38,5 |

25,7 |

53,6 |

32,7 |

36,5 |

21,8 |

|

Налог на доходы физических лиц |

23,7 |

22,5 |

26,9 |

23,4 |

29 |

18,2 |

33,6 |

22,4 |

36,1 |

22 |

53,1 |

31,8 |

|

Акцизы |

8 |

7,6 |

9,1 |

8 |

12,8 |

8 |

13,2 |

8,8 |

14,1 |

8,6 |

15,1 |

9 |

|

Налоги на совокупный доход |

4 |

3,8 |

3,9 |

3,4 |

5 |

3,1 |

5,7 |

3,8 |

5,5 |

3,3 |

7,7 |

4,6 |

|

Налог на имущество организаций |

11,9 |

11,3 |

11 |

9,6 |

11,4 |

7,1 |

14 |

9,3 |

15,1 |

9,2 |

14,7 |

8,8 |

|

Транспортный налог |

1,5 |

1,4 |

1,6 |

1,4 |

1,6 |

1 |

1,6 |

1,1 |

1,7 |

1 |

1,8 |

1,1 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

1,7 |

1,6 |

1,2 |

1 |

2,7 |

1,7 |

8 |

5,3 |

7,8 |

4,7 |

11,3 |

6,8 |

|

Безвозмездные поступления |

21,8 |

20,7 |

36,3 |

31,6 |

31,8 |

20 |

29,2 |

19,4 |

23,2 |

14,2 |

19,3 |

11,6 |

|

Иные доходы |

6,5 |

6,2 |

7,3 |

6,4 |

6,9 |

4,4 |

6,3 |

4,2 |

7,1 |

4,3 |

7,6 |

4,5 |

|

Составлено по: данные Федерального казначейства России. |

||||||||||||

Утвержденные расходы

бюджета тических расходов над плановыми: в 2019

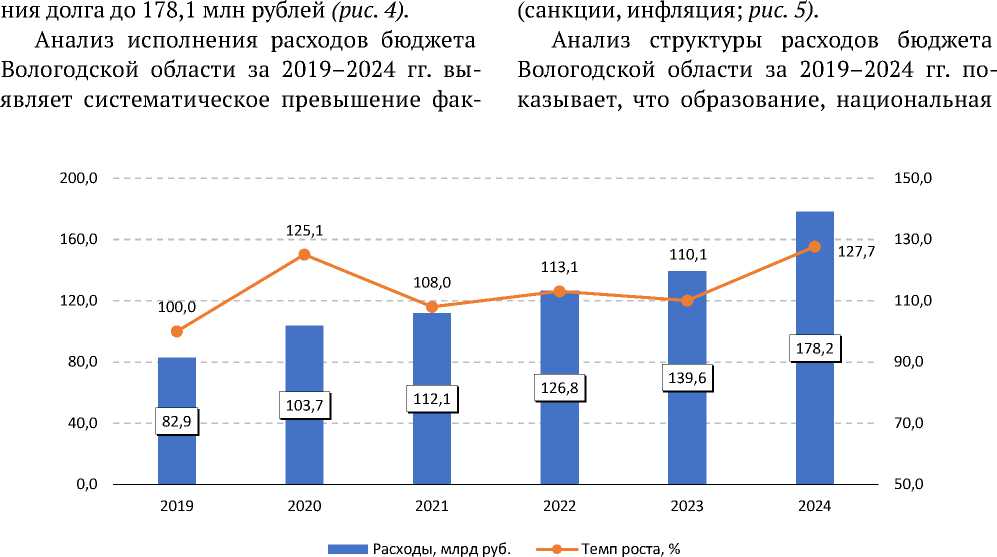

Вологодской области выросли с 82,9 млрд рублей в 2019 году до 178,2 млрд рублей в 2024 году (+114,9%), при этом наибольшие скачки зафиксированы в 2020 году (+25%) и

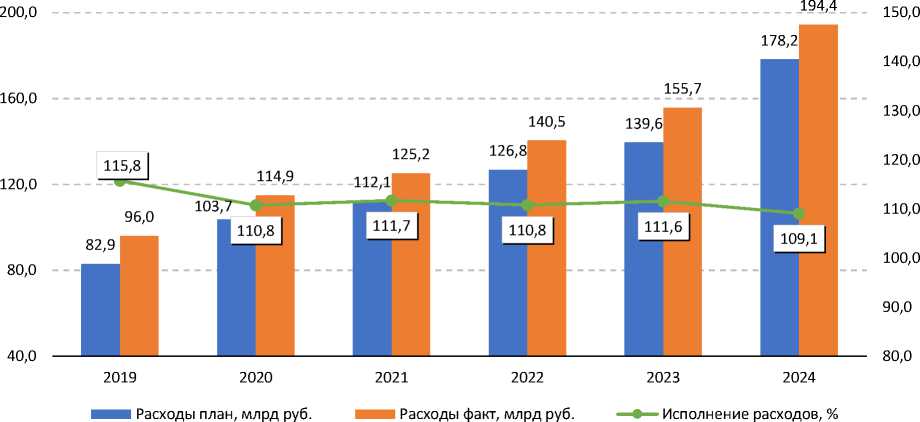

2024 году (+27,7%). В 2020 году рост до 103,7 млрд рублей был обусловлен антикризисными мерами: субсидиями на модернизацию здравоохранения, поддержкой малого бизнеса и социальных программ. К 2024 году расходы увеличились до 178,2 млрд рублей за счет инфраструктурных проектов («Западный подъезд к г. Вологда», «Чистая вода»), инфляционного удорожания закупок и повышения зарплат бюджетников.

В 2021–2023 гг. расходы росли умеренно (темпы 108–110,1%), что связано с плановым финансированием образования, ЖКХ и промышленности. Например, расходы на образование выросли с 28,4 млрд рублей (2022 год) до 31,3 млрд рублей (2024 год) в рамках нацпроекта «Образование». Однако опережающий рост расходов по сравнению году разница составила 13,1 млрд рублей (исполнение 115,75%), в 2020 году — 11,2 млрд рублей (110,8%), а к 2024 году достигла максимума в 16,2 млрд рублей (109,1%).

Рост расходов в 2020 году до 114,9 млрд рублей связан с антикризисными мерами (пандемия), включая закупку медикаментов и поддержку малого бизнеса, а в 2024 году – до 194,4 млрд рублей в связи с реализацией инфраструктурных проектов (строительство дорог в агломерациях Вологды и Череповца) и инфляционным удорожанием закупок.

К 2024 году расходы увеличились на

24,9% по сравнению с 2023 годом, что отражает масштабные вложения в социальные программы (образование – 46,1 млрд рублей, здравоохранение – 14,5 млрд рублей) и национальную экономику (51,1 млрд рублей). Однако опережающий рост расходов по сравнению с доходами привел к дефициту в 27,3 млрд рублей, подчеркнув необхо- с доходами в 2024 году привел к дефициту в димость оптимизации планирования и сни-

37,1 млрд рублей и увеличению обслужива- жения зависимости от внешних факторов

Рис. 4. Динамика утвержденных расходов бюджета Вологодской области за 2019–2024 гг.

Составлено по: данные Федерального казначейства России.

экономика и социальная политика вместе формируют более 60% расходов ежегодно. В 2024 году их доли составили 23,7% (образование – 46,1 млрд рублей), 26,3% (национальная экономика – 51,1 млрд рублей) и 19,3% (социальная политика – 37,6 млрд рублей). Доля образования в структуре расходов сократилась, но значительно выросли абсолютные значения, что связано с национальным проектом «Образование» (строительство школ, повышение зарплат), а рост доли национальной экономики – с инфраструктурными проектами (дороги в агломерациях, промышленные парки). Социальные расходы сократились из-за перераспределения средств, но абсолютные значения выросли из-за индексации пособий (табл. 4).

Рис. 5. Динамика исполнения запланированных расходов областного бюджета за 2019–2024 гг.

Составлено по: данные Федерального казначейства России.

Таблица 4. Структура фактических расходов бюджета Вологодской области за 2019–2024 гг., млрд руб.

|

Год |

2019 |

% |

2020 |

% |

2021 |

% |

2022 |

% |

2023 |

% |

2024 |

% |

|

Расходы |

96 |

100 |

114,9 |

100 |

125,2 |

100 |

140,5 |

100 |

155,7 |

100 |

194,4 |

100 |

|

Общегосударственные вопросы |

6,9 |

7,2 |

7,7 |

6,7 |

8,3 |

6,6 |

9,4 |

6,7 |

10,3 |

6,6 |

13,4 |

6,9 |

|

Образование |

25,6 |

26,7 |

27 |

23,5 |

29,1 |

23,2 |

33,5 |

23,9 |

37,2 |

23,9 |

46,1 |

23,7 |

|

Здравоохранение |

7,5 |

7,8 |

11,4 |

9,9 |

12,8 |

10,2 |

11,8 |

8,4 |

11,9 |

7,7 |

14,5 |

7,5 |

|

Социальная политика |

23,2 |

24,1 |

29,8 |

25,9 |

30,1 |

24 |

32,8 |

23,4 |

33,3 |

21,4 |

37,6 |

19,3 |

|

Физическая культура и спорт |

1,8 |

1,9 |

2,2 |

1,9 |

3 |

2,4 |

4,2 |

3 |

3,7 |

2,4 |

4,5 |

2,3 |

|

Национальная безопасность и правоохранительная деятельность |

1,3 |

1,4 |

1,1 |

1 |

1,1 |

0,9 |

1,6 |

1,2 |

1,5 |

0,9 |

2,1 |

1,1 |

|

Национальная экономика |

21,4 |

22,3 |

27,6 |

24 |

30,7 |

24,5 |

35 |

24,9 |

41,4 |

26,6 |

51,1 |

26,3 |

|

Жилищно-коммунальное хозяйство |

4 |

4,2 |

3,7 |

3,2 |

5,1 |

4 |

6,5 |

4,6 |

10,2 |

6,6 |

16,7 |

8,6 |

|

Культура, кинематография |

3,5 |

3,6 |

3,6 |

3,1 |

3,7 |

3 |

4,6 |

3,3 |

4,9 |

3,2 |

6,3 |

3,2 |

|

Прочее |

0,9 |

0,9 |

0,7 |

0,6 |

1,3 |

1 |

1,4 |

1 |

2,1 |

1,4 |

2,2 |

1,1 |

Составлено по: данные Федерального казначейства России.

Национальная экономика демонстрирует наиболее значительный рост: с 21,4 млрд рублей (22,3%) в 2019 году до 51,1 млрд рублей (26,3%) в 2024 году. Это вызвано масштабными инфраструктурными проектами, включая строительство дорог в агломерациях Вологды и Череповца, развитие промышленных парков (например, «Вологда-Интернешнл») и поддержку агропромышленного комплекса. В 2024 году на эту категорию пришлось более четверти всех расходов, что отражает приоритет региона в стимулировании экономики.

Расходы на социальную политику в 2020 году достигли пика в 29,8 млрд рублей (25,9%) из-за антикризисных мер, включая выплаты семьям с детьми и поддержку безработных. К 2024 году расходы снизились до 19,3% (37,6 млрд рублей), что связано с перераспределением средств на долгосрочные проекты, однако абсолютные значения продолжают расти за счет индексации пособий и расширения социальных программ.

Жилищно-коммунальное хозяйство (ЖКХ) показало максимальный прирост доли: с 4 млрд рублей (4,2%) в 2019 году до 16,7 млрд рублей (8,6%) в 2024 году. Это обусловлено реализацией федеральных проектов («Чистая вода»), модернизацией коммунальной инфраструктуры и увеличением субсидий муниципалитетам на ремонт дорог.

Поддержка здравоохранения в 2020 году выросла до 11,4 млрд руб. (9,9%), что обусловлено пандемией коронавируса и всех вытекающих расходов, включая закупку медикаментов и оборудования для больниц. К 2024 году расходы увеличились до 14,5 млрд рублей (7,5%), но их доля снизилась из-за роста других категорий.

Такие статьи, как «общегосударственные вопросы», а также «физическая культура и спорт», увеличились в абсолютных значениях (с 6,9 млрд до 13,4 млрд рублей и с 1,8 млрд до 4,5 млрд рублей соответственно), но их доля оставалась стабильной или росла умеренно. Это связано с повышением затрат на госуправление и реализацию спортивных программ в рамках нацпроектов.

Сильнее всего изменились расходы на ЖКХ (+4,4% в структуре) и национальную экономику (+4% в структуре), что отражает смещение приоритетов в сторону инфраструктуры и промышленности. Наименьшие изменения наблюдаются в сферах национальной безопасности и культуры, где доля колебалась в пределах 1–3%.

Ключевыми факторами роста расходов стали внешние вызовы (пандемия, санкции) и реализация национальных проектов, требующих дополнительного финансирования. Однако рост расходов опережает доходы, что привело к дефициту в 27,3 млрд рублей в 2024 году.

Выводы

В заключение проведенного исследования кратко отметим полученные результаты.

-

1. Формирование доходной части бюджета Вологодской области в исследуемый период в значительной степени определялось тремя ключевыми факторами. Во-первых, экономическая структура региона, характеризующаяся доминированием сырьевых отраслей, приводит к высокой уязвимости налоговых поступлений к колебаниям мировых цен и внешним санкциям. Во-вторых, институциональные механизмы, включая регулирование межбюджетных отношений и налогового администрирования, влияют на долю федеральных трансфертов и эффективность сбора средств. В-третьих, географические условия стимулируют экспорт и увеличивают неналоговые поступления, однако их потенциал не компенсирует зависимость бюджета от сырьевых ресурсов.

-

2. Доходная часть бюджета Вологодской области демонстрировала неустойчивую динамику: в 2020 году, несмотря на снижение ВРП на 1,4%, налоговые поступления выросли на 8,5% благодаря увеличению безвозмездных поступлений из федерального бюджета. В 2021–2022 гг. ВРП вырос на 64%, но рост налоговых поступлений отставал из-за зависимости от сырьевых отраслей, поставки в которые сократились под влиянием санкций. К 2024 году доля налоговых поступлений в структуре бюджета снизилась

до 71%, в то время как неналоговые поступления (аренда, концессии) выросли на 15%, что указывает на первые успешные шаги в направлении диверсификации, но недостаточные для снижения рисков. Выявленный рост НДФЛ (на 12% за 2020–2024 гг.) связан с увеличением зарплат, однако снижение налога на прибыль (с 35% до 28% от общего объёма налоговых поступлений) отражало проблемы промышленности в условиях санкций.

-

3. Расходы бюджета росли быстрее доходов: за 2019–2024 гг. они увеличились на 17%, достигнув 194,4 млрд рублей в 2024 году. Структура расходов по-прежнему была ориентирована на социальные программы (образование, здравоохранение – 42% бюджета) и инфраструктурные проекты (18%), но 35% средств приходилось на федеральные трансферты, что усиливало зависимость региона от федерального центра. Фактические расходы систематически превышали плановые (в 2023 году на 12%), что связано с необходимостью покрытия дефицита из-за снижения налоговых поступлений. Географические факторы и институциональные пробелы усугубляли дисбаланс, несмотря на рост ВРП до 1126,2 млрд рублей в 2024 году.

-

4. Налоговые поступления бюджета Вологодской области (71% в 2024 году) остались основным источником доходов, но их рост замедляется из-за санкционных ограничений и перехода бизнеса на упрощенные налоговые режимы. Неналоговые доходы выросли с 5,7 млрд до 31,3 млрд рублей, что свидетельствует о потенциале их развития, однако их доля все еще низка. Расходы опережали доходы: в 2024 году дефицит достиг 27,3 млрд рублей, что связано с амбициозными программами в сфере инфраструктуры и социальной сфере.

-

5. Конкретная проблема заключается в противоречии между необходимостью увеличения доходов для покрытия растущих расходов и ограниченными возможностями их наращивания из-за зависимости от сырьевых отраслей (металлургия, химия), волатильности налоговых поступлений и недостаточной диверсификации бюджета. Это усугубляется внешними рисками (санкции, инфляция) и систематическим превышением фактических расходов над плановыми (например, на 16,2 млрд рублей в 2024 году).