Тенденции и особенности кредитования предпринимательских структур: региональный аспект

Автор: Пискун Елена Ивановна, Хохлов Владимир Владимирович, Тарасенко Сергей Викторович

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Условия, ресурсы, факторы и механизмы развития Юга России

Статья в выпуске: 1 т.9, 2021 года.

Бесплатный доступ

Кредитование предпринимательских структур является важным элементом развития региональной экономики. С целью выявления тенденций и особенностей кредитования был проведен анализ использования кредитных ресурсов юридическими лицами и индивидуальными предпринимателями по видам экономической деятельности отдельного региона на основе экономико-математических методов. Предложенный авторами подход с использованием эксплораторного факторного анализа позволил выявить предпочтительные отрасли народного хозяйства города Севастополя с точки зрения клиентской базы для кредитования: операции с недвижимостью и строительство, промышленное производство и торговля. Первые две группы предпринимательских структур являются наиболее рентабельными в регионе, их услуги и продукты обладают высокой востребованностью. В целом по России в наибольшей степени кредитуются предприятия торговли, обрабатывающие производства, прочие виды деятельности, в наименьшей - строительные компании, что подчеркивает особенности предоставления кредитов экономическим агентам в городе Севастополе. Прослеживается общая тенденция снижения кредитования предпринимательства. Разработанный экономико-математический инструментарий предлагается органам местного самоуправления в качестве базового для анализа и выявления особенностей, тенденций кредитования предпринимательских структур в регионе, определения наиболее активных субъектов экономики на определенной территории. Соответствующая расчетная база для местных органов власти также может служить способом распознавания проблем финансирования приоритетных для региона отраслей народного хозяйства, следовательно, быть толчком для их поддержки не только путем предоставления государственных гарантий банкам, но и формирования государственно-частного партнерства. Это позволит повысить обоснованность принятия управленческих решений на региональном уровне, будет способствовать социально-экономическому развитию региона.

Предпринимательские структуры, регион, экономика, кредитование, эксплораторный факторный анализ, предпринимательство, город севастополь, предприятия, индивидуальные предприниматели

Короткий адрес: https://sciup.org/149138041

IDR: 149138041 | УДК: 334.02 | DOI: 10.15688/re.volsu.2021.1.12

Trends and specific features of entrepreneurial structures crediting: regional aspect

Crediting of entrepreneurial structures is an important element in the development of regional economy. In order to identify trends and features of crediting, an analysis of using credit resources by legal entities and individual entrepreneurs by the type of economic activity in a particular region was carried out on the basis of economic and mathematical methods. The approach offered by the authors with the use of exploratory factor analysis made it possible to identify the preferred sectors of the national economy of the city of Sevastopol from the point of view of the client base for crediting: real estate transactions and construction, industrial production and trade. The first two groups of entrepreneurial structures are the most profitable in the region; their services and products are in high demand. In general, in Russia, the largest amount of credits is given to commercial enterprises, manufacturing industries, and other types of economic activity, the smallest sums go to construction companies, what emphasizes the peculiarities of the provision of credits to economic agents in the city of Sevastopol. There is a general downward trend in entrepreneurial crediting. The developed economic and mathematical tools are offered to local governments as a basic toolkit for the analysis and identification of features, trends in crediting to entrepreneurial structures in the region, identification of the most active economic entities in a certain territory. The corresponding calculation basis for local authorities can also serve as a way to recognize the problems of financing the priority sectors of the national economy of the region, therefore, to be a trigger for their support not only by providing state guarantees to banks, but also by forming a public-private partnership. This will increase the justification of managerial decision-making at the regional level and contribute to the social and economic development of the region.

Текст научной статьи Тенденции и особенности кредитования предпринимательских структур: региональный аспект

DOI:

Цитирование. Пискун Е. И., Хохлов В. В., Тарасенко С. В., 2021. Тенденции и особенности кредитования предпринимательских структур: региональный аспект // Региональная экономика. Юг России. Т. 9, № 1. С. 141–151. DOI:

Постановка проблемы

Механизмы финансирования деятельности хозяйствующих субъектов являются важным элементом развития региональной экономики, что обусловливает актуальность данного исследования. В этом аспекте особая роль отводится сфере банковских услуг.

Характер активных операций банков определяется как стремлением получить максимальный финансовый результат, так и особенностями взаимоотношений со своими клиентами, среди которых особое место занимают предпринимательские структуры. Поэтому у каждого банка своя кредитная политика. Однако на основании агрегированных показателей результатов осуществления кредитной политики банковской сферы определенного региона можно выявить общие особенности кредитования юридических лиц и индивидуальных предпринимателей, осуществляющих хозяйственную деятельность в регионе.

В современной экономической литературе достаточное количество публикаций по взаимодействию предприятий, организаций и банков. Оценивая финансовую систему отдельных регионов, исследователи приходят к выводам, что уровень инвестиций, доходы населения и объемы кредитования хозяйствующих субъектов являются незначительными [Кораблева, Карпов, 2019; Богачев, Довбий, 2018: 32], банковская система слабая [Копеин и др., 2018], риски высоки [Рязанова, 2017]. В зарубежных исследованиях также отмечается наличие кредитного риска при финансировании банками предприятий малого бизнеса, недостаточность оптимизированного и автоматизированного процесса кредитования [Arun, Page, 2016]. При этом объемы кредитования бизнеса различаются в региональном аспекте в зависимости от консолидации секьюритизированных активов [Dou, 2020], внутрибанковских коммуникационных расходов на ссуды [Levine et al., 2020]. Подобно России, в Соединенных Штатах наблюдается резкое сокраще- ние кредитования предприятий после начала финансового кризиса [Cole, Damm, 2020]. Как в отечественной, так и в зарубежной экономике, существует единая проблема – сокращение количества региональных банков [Новопашина, 2020; Flögel, Gärtner, 2018], что негативно отражается на кредитовании предпринимательских структур. Но, если в Великобритании управлять региональными банками сложно во времена низких процентных ставок и ужесточения банковского регулирования [Flögel, Gärtner, 2018], то в РФ – высоких процентных ставок.

Ситуация с финансированием предпринимательских структур, с нашей точки зрения, складывается двоякая. С одной стороны, предпринимательские структуры остро нуждаются в дополнительных финансовых ресурсах, которые могут предоставить банки, с другой стороны, банки, имея кредитные истории своих клиентов, не всегда идут им навстречу ввиду неудовлетворительных финансовых показателей их функционирования. Данную проблему можно частично решить, привлекая в качестве гаранта местные органы власти. Инвестиционная активность экономических агентов, которая в современных условиях является низкой, может существенно вырасти благодаря государственно-частному партнерству. «Объединение ресурсов государства и бизнеса позволит существенно улучшить финансово-кредитное обеспечение деятельности субъектов бизнеса посредством снижения ценовых и увеличения размерных параметров заемного капитала, диверсификации сроков его целевого использования и облегчения условий получения для достижения социально и экономически значимого эффекта» [Бабкин, Широв, Данилова, 2020: 62]. Ряд авторов [Крячкова, Мохов, Мохова, 2017: 56] считают, что «стимулирование деятельности региональных кредитных учреждений, которые выступают связующим звеном между различными уровнями финансовых отношений», позволит активно развиваться всем субъектам экономики.

Целью статьи является анализ кредитования предпринимательских структур в региональной экономике, а также определение доминирующих тенденций и выявление особенностей в этой сфере на примере города Севастополя.

Методика и результаты исследования

Основным показателем кредитования является его объем. Его величина указывает на приоритет в финансировании того или иного вида деятельности в фиксированный момент времени. Однако динамика его изменений может быть описана таким показателем, как темпы прироста уровня выданных кредитов. В силу ограниченности кредитных ресурсов отдельное финансово-кредитное учреждение может увеличить объемы кредитования некоторой группы предприятий только за счет уменьшения или сведения к нулю кредитования другой группы предприятий и индивидуальных предпринимателей. Таким образом, возникают приоритеты в кредитной политике, которые ведут к определенной взаимосвязи между темпами прироста выданных кредитов предприятиям разных видов деятельности, и эти взаимосвязи можно установить численно посредством парных корреляций между темпами прироста разных групп юридических лиц и индивидуальных предпринимателей. Исходные данные для анализа представлены в таблице 1.

Темпы прироста объема кредитования j -го вида деятельности рассчитаем по формуле

X – X

Z t , j = t , j t –1, j ; j = 1,...,9, (1) X t –1,0

где Zt , j – темп прироста объема кредитования j -го вида деятельности в период t ; Xt , j – объем кредитования j -го вида деятельности в период t ; Xt 0 – суммарный объем кредитования в период t .

Темпы прироста объема кредитования предпринимательских структур различных видов деятельности приведены в таблице 2.

Средние значения темпов прироста указывают на то, что во всех видах экономической деятельности в основном наблюдался положительный прирост. При этом наибольший средний прирост имел место в кредитовании завершения расчетов. Парные корреляции относительного роста кредитования приведены в таблице 3.

Для выявления тенденций в кредитовании юридических лиц и индивидуальных предпринимателей воспользуемся эксплораторным факторным анализом. Его модель представляет собой тождество:

Z = FAT + U , (2)

где Z – матрица значений темпов прироста кредитования (см. табл. 2); F – матрица значений эксплоратор-ных факторов; AT – матрица факторных нагрузок (транспонированная); U – матрица случайных отклонений.

Таблица 1

Объемы кредитования юридических лиц и индивидуальных предпринимателей по видам экономической деятельности и на завершение расчетов в г. Севастополе, млн руб.

|

Период |

Всего Х 0 |

В том числе |

||||||||

|

промышленное производство Х 1 |

эл. энергия, газ, вода Х 2 |

сельское хозяйство Х 3 |

строительство Х 4 |

транспорт, связь Х 5 |

торговля, ремонт Х 6 |

операции с недвижимо-стью Х 7 |

туризм и прочее Х 8 |

завершение расчетов Х 9 |

||

|

30.11.14 |

478 |

6 |

150 |

0 |

0 |

0 |

1 |

0 |

31 |

2 |

|

31.03.15 |

208 |

3 |

0 |

0 |

0 |

0 |

8 |

55 |

81 |

61 |

|

30.06.15 |

698 |

62 |

0 |

0 |

11 |

1 |

44 |

102 |

101 |

378 |

|

30.09.15 |

1 515 |

66 |

0 |

81 |

13 |

1 |

109 |

178 |

178 |

891 |

|

31.12.15 |

2 659 |

191 |

0 |

157 |

23 |

1 |

166 |

228 |

206 |

1 687 |

|

31.03.16 |

1 099 |

122 |

67 |

0 |

30 |

14 |

91 |

74 |

40 |

661 |

|

30.06.16 |

3 878 |

486 |

256 |

154 |

396 |

20 |

353 |

79 |

195 |

1 931 |

|

30.09.16 |

6710 |

727 |

353 |

201 |

752 |

30 |

592 |

80 |

248 |

3 726 |

|

31.12.16 |

9 819 |

1 132 |

451 |

330 |

1 139 |

45 |

798 |

103 |

346 |

5 376 |

|

31.03.17 |

1 496 |

148 |

42 |

8 |

186 |

3 |

236 |

27 |

33 |

814 |

|

30.06.17 |

4 225 |

627 |

140 |

85 |

459 |

19 |

379 |

38 |

65 |

2 414 |

|

30.09.17 |

4 225 |

627 |

140 |

85 |

459 |

19 |

379 |

38 |

65 |

2 414 |

|

31.12.17 |

10 391 |

1 796 |

239 |

338 |

1 006 |

48 |

895 |

434 |

150 |

5 483 |

|

31.03.18 |

1 495 |

207 |

82 |

21 |

160 |

218 |

110 |

26 |

8 |

663 |

|

30.06.18 |

4 439 |

931 |

233 |

66 |

356 |

293 |

400 |

109 |

46 |

2 006 |

|

30.09.18 |

7 677 |

1 413 |

248 |

156 |

501 |

318 |

736 |

119 |

297 |

3 889 |

|

31.12.18 |

11 021 |

1 893 |

252 |

393 |

535 |

497 |

1 211 |

160 |

385 |

5 695 |

|

31.03.19 |

818 |

2 |

113 |

0 |

3 |

0 |

67 |

0 |

7 |

625 |

|

30.06.19 |

1 178 |

55 |

58 |

24 |

171 |

0 |

178 |

9 |

22 |

662 |

|

30.09.19 |

1 510 |

164 |

47 |

105 |

155 |

15 |

133 |

33 |

32 |

826 |

|

31.12.19 |

1 506 |

214 |

97 |

110 |

16 |

4 |

116 |

127 |

30 |

792 |

|

31.03.20 |

1 081 |

147 |

200 |

6 |

17 |

7 |

119 |

75 |

23 |

489 |

Примечание. Составлено авторами на основе данных Банка России [Объем кредитов, предоставленных ...].

Таблица 2

Темпы прироста объемов кредитования юридических лиц и индивидуальных предпринимателей по видам экономической деятельности и на завершение расчетов

|

Период |

Z 1 |

Z 2 |

Z 3 |

Z 4 |

Z 5 |

Z 6 |

Z 7 |

Z 8 |

Z 9 |

|

промышленное производство |

эл. энергия, газ, вода |

сельское хозяйство |

строительство |

транспорт, связь |

торговля, ремонт |

операции с недвижимо-стью |

туризм и прочее |

завершение расчетов |

|

|

30.11.14 |

0,024 |

0,244 |

0,000 |

0,000 |

0,000 |

0,008 |

0,000 |

2,593 |

0,016 |

|

31.03.15 |

-0,006 |

-0,314 |

0,000 |

0,000 |

0,000 |

0,015 |

0,115 |

-0,498 |

0,123 |

|

30.06.15 |

0,284 |

0,000 |

0,000 |

0,053 |

0,005 |

0,173 |

0,226 |

0,096 |

1,524 |

|

30.09.15 |

0,006 |

0,000 |

0,116 |

0,003 |

0,000 |

0,093 |

0,109 |

0,110 |

0,735 |

|

31.12.15 |

0,083 |

0,000 |

0,050 |

0,007 |

0,000 |

0,038 |

0,033 |

0,018 |

0,525 |

|

31.03.16 |

-0,026 |

0,025 |

-0,059 |

0,003 |

0,005 |

-0,028 |

-0,058 |

-0,062 |

-0,386 |

|

30.06.16 |

0,331 |

0,172 |

0,140 |

0,333 |

0,005 |

0,238 |

0,005 |

0,141 |

1,156 |

|

30.09.16 |

0,062 |

0,025 |

0,012 |

0,092 |

0,003 |

0,062 |

0,000 |

0,014 |

0,463 |

|

31.12.16 |

0,060 |

0,015 |

0,019 |

0,058 |

0,002 |

0,031 |

0,003 |

0,015 |

0,246 |

|

31.03.17 |

-0,100 |

-0,042 |

-0,033 |

-0,097 |

-0,004 |

-0,057 |

-0,008 |

-0,032 |

-0,465 |

|

30.06.17 |

0,320 |

0,066 |

0,051 |

0,182 |

0,011 |

0,096 |

0,007 |

0,021 |

1,070 |

|

30.09.17 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

31.12.17 |

0,277 |

0,023 |

0,060 |

0,129 |

0,007 |

0,122 |

0,094 |

0,020 |

0,726 |

|

31.03.18 |

-0,153 |

-0,015 |

-0,031 |

-0,081 |

0,016 |

-0,076 |

-0,039 |

-0,014 |

-0,464 |

|

30.06.18 |

0,484 |

0,101 |

0,030 |

0,131 |

0,050 |

0,194 |

0,056 |

0,025 |

0,898 |

Примечание. Рассчитано авторами с использованием предложенного инструментария.

Окончание таблицы 2

|

Период |

Z 1 |

Z 2 |

Z 3 |

Z 4 |

Z 5 |

Z 6 |

Z 7 |

Z 8 |

Z 9 |

|

промышленное производство |

эл. энергия, газ, вода |

сельское хозяйство |

строительство |

транспорт, связь |

торговля, ремонт |

операции с недвижимо-стью |

туризм и прочее |

завершение расчетов |

|

|

30.09.18 |

0,109 |

0,003 |

0,020 |

0,033 |

0,006 |

0,076 |

0,002 |

0,057 |

0,424 |

|

31.12.18 |

0,063 |

0,001 |

0,031 |

0,004 |

0,023 |

0,062 |

0,005 |

0,011 |

0,235 |

|

31.03.19 |

-0,172 |

-0,013 |

-0,036 |

-0,048 |

-0,045 |

-0,104 |

-0,015 |

-0,034 |

-0,460 |

|

30.06.19 |

0,065 |

-0,067 |

0,029 |

0,205 |

0,000 |

0,136 |

0,011 |

0,018 |

0,045 |

|

30.09.19 |

0,093 |

-0,009 |

0,069 |

-0,014 |

0,013 |

-0,038 |

0,020 |

0,008 |

0,139 |

|

31.12.19 |

0,033 |

0,033 |

0,003 |

-0,092 |

-0,007 |

-0,011 |

0,062 |

-0,001 |

-0,023 |

|

31.03.20 |

-0,044 |

0,068 |

-0,069 |

0,001 |

0,002 |

0,002 |

-0,035 |

-0,005 |

-0,201 |

|

Среднее |

0,081 |

0,014 |

0,018 |

0,041 |

0,004 |

0,047 |

0,027 |

0,035 |

0,288 |

Таблица 3

|

Показатели |

Z 1 |

Z 2 |

Z 3 |

Z 4 |

Z 5 |

Z 6 |

Z 7 |

Z 8 |

Z 9 |

|

Z 1 |

1 |

0,343 |

0,564 |

0,733 |

0,61 |

0,863 |

0,425 |

-0,007 |

0,863 |

|

Z 2 |

0,343 |

1 |

0,189 |

0,297 |

0,178 |

0,265 |

-0,278 |

0,653 |

0,231 |

|

Z 3 |

0,564 |

0,189 |

1 |

0,603 |

0,24 |

0,641 |

0,32 |

0 |

0,676 |

|

Z 4 |

0,733 |

0,297 |

0,603 |

1 |

0,289 |

0,836 |

0,083 |

-0,022 |

0,662 |

|

Z 5 |

0,61 |

0,178 |

0,24 |

0,289 |

1 |

0,487 |

0,084 |

-0,029 |

0,387 |

|

Z 6 |

0,863 |

0,265 |

0,641 |

0,836 |

0,487 |

1 |

0,47 |

-0,015 |

0,869 |

|

Z 7 |

0,425 |

-0,278 |

0,32 |

0,083 |

0,084 |

0,47 |

1 |

-0,108 |

0,648 |

|

Z 8 |

-0,007 |

0,653 |

0 |

-0,022 |

-0,029 |

-0,015 |

-0,108 |

1 |

-0,027 |

|

Z 9 |

0,863 |

0,231 |

0,676 |

0,662 |

0,387 |

0,869 |

0,648 |

-0,027 |

1 |

Примечание. Рассчитано авторами с использованием предложенного инструментария.

Таблица 4

Матрица нагрузок факторов на показатели ( AT )

|

Факторы |

Показатели |

||||||||

|

Z 1 |

Z 2 |

Z 3 |

Z 4 |

Z 5 |

Z 6 |

Z 7 |

Z 8 |

Z 9 |

|

|

F 1 |

0,396 |

0,321 |

-0,039 |

0,039 |

0,352 |

-0,099 |

-0,249 |

0,051 |

0,063 |

|

F 2 |

0,725 |

-0,072 |

0,463 |

0,341 |

0,316 |

0,687 |

0,92 |

-0,091 |

0,835 |

|

F 3 |

0,559 |

0,481 |

0,437 |

0,838 |

0,429 |

0,722 |

-0,258 |

0,073 |

0,416 |

Примечание. Рассчитано авторами с использованием предложенного инструментария.

Парные корреляции темпов прироста кредитования (матрица R )

Модель (2) постулирует, что значения реальных переменных определяются величинами эксплораторных факторов – некоторых независимых причин, формирующих как значения наблюдаемых переменных, так и корреляции между ними. Число эксплораторных факторов равно числу собственных значений матрицы R (табл. 3), больших единицы. В нашем случае оно оказалось равным 3.

Оценку матрицы факторных нагрузок найдем с помощью метода максимального правдоподобия, в наибольшей степени точно воспроизводящего парные корреляции между переменными с помощью итерационной процедуры [Пискун, Хохлов, 2019]:

A i + i = R ( A.A T + Dh"' A , -; i = 0,1,2,..., (3)

где i – шаг итерации; D i 2 – характерность переменной, вычисляемая, как число, дополняющее элемент на диагонали произведения матриц A i A i T до единицы.

Значения элементов матрицы факторных нагрузок приведены в таблице 4.

В этой матрице заключена информация о том, какой эксплораторный фактор определяет динамику каждой переменной, то есть какой фактор является доминирующим в формировании темпов прироста каждого из рассматриваемых видов деятельности. При этом сам фактор можно рассматривать в качестве тенденции в креди-

товании определенных предпринимательских структур.

Для интерпретации факторного решения в каждом столбце выделим наибольшее значение (в таблице 4 – это затененные ячейки). Из таблицы 4 следует, что второй фактор определяет предпочтения в кредитовании промышленного производства, сельского хозяйства, операций с недвижимостью и завершения расчетов. Третий эксплораторный фактор выявляет тенденцию кредитования распределения электроэнергии, воды и газа, строительства, транспорта и связи, торговли и ремонта.

Второй фактор формирует предпочтения в кредитовании сферы производства и операций с недвижимостью. Его можно назвать фактором производственных предпочтений в кредитовании. А то, что этот фактор объединил в одну группу производство, сельское хозяйство и операции с недвижимостью, свидетельствует об активизации предпринимательских процессов в сфере материального производства.

Третий фактор можно назвать фактором предпочтений в кредитовании сферы услуг и строительства.

У первого фактора нет максимальных значений нагрузок ни из одной переменной, то есть он является «спящим», и пока его сложно интерпретировать.

Следует отметить, у переменной Z 8 – туризма и прочих видов деятельности – факторные нагрузки имеют небольшие значения, что означает отсутствие значимого интереса у кредитных учреждений к кредитованию предприятий этого вида деятельности. Таким образом, туризм и прочие виды деятельности в рассматриваемый период с середины 2014 г. по начало 2020 г. оставались за пределами зоны пристального внимания со стороны банковской сферы.

По величинам факторных нагрузок можно судить о рейтинге предпочтений в кредитовании:

-

1) операции с недвижимостью (факторная нагрузка 0,92);

-

2) строительство (0,838);

-

3) кредитование завершения расчетов (0,835);

-

4) промышленное производство (0,725);

-

5) торговля (0,722).

Остальные виды деятельности имеют факторные нагрузки, меньшие 0,5, что говорит о недостаточной заинтересованности кре- дитовать эти виды предпринимательства. Подчеркнем, что эти выводы следуют не из анализа абсолютных величин выданных кредитов, а из анализа темпов прироста выдаваемых кредитов, которые свидетельствуют не только о предпочтениях кредитования вида деятельности, но и об успешности функционирования соответствующих предпринимательских структур.

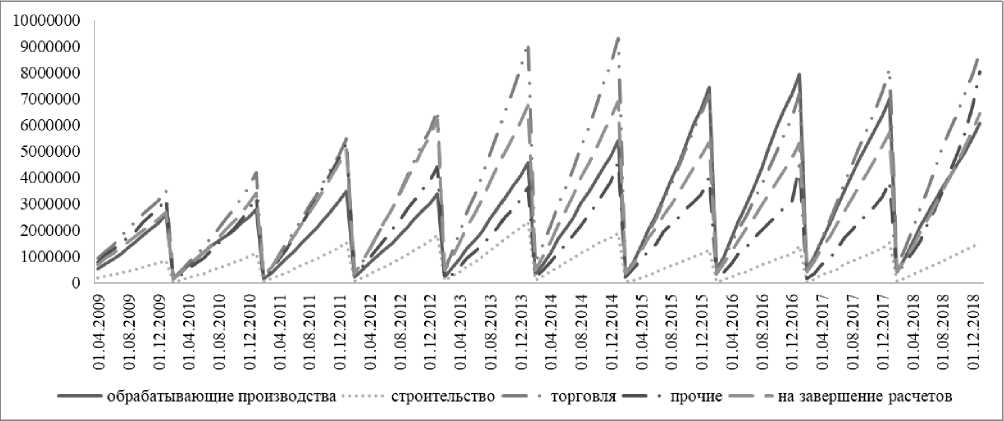

Полученные данные отличаются от статистики кредитования отраслей экономики в целом по Российской Федерации. Как свидетельствуют данные Банка России [Объем кредитов, предоставленных ...], коммерческие банки в целом по России предоставляют финансовые ресурсы, прежде всего, предприятиям торговли, затем обрабатывающим производствам и компаниям прочих видов деятельности. Строительный бизнес в наименьшей степени интересует банковские структуры в качестве клиентской базы для выдачи кредитов. В данном случае учитывалась общая тенденция и опускалась сезонная составляющая, которая четко прослеживается на рисунке 1, является вполне объяснимой, но не лежит в области наших расчетов.

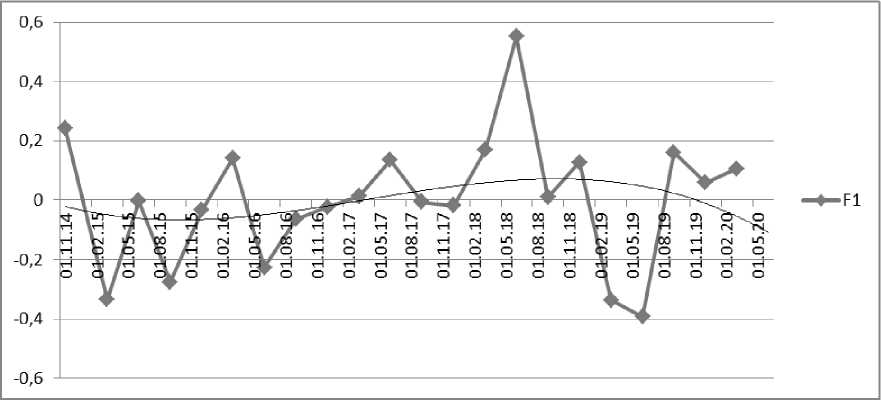

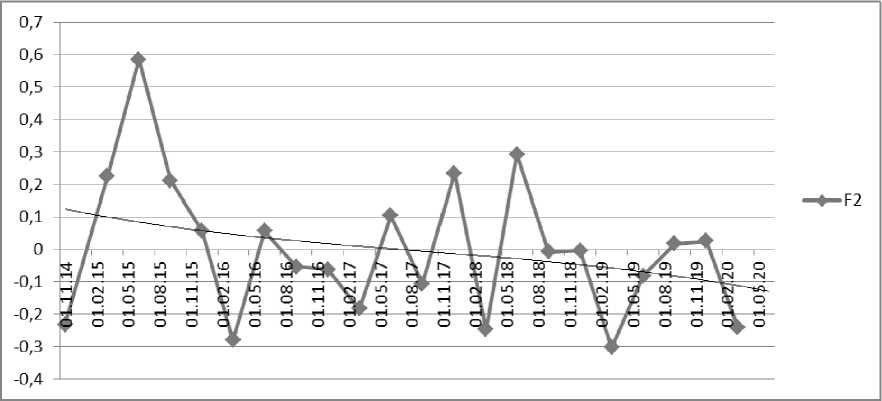

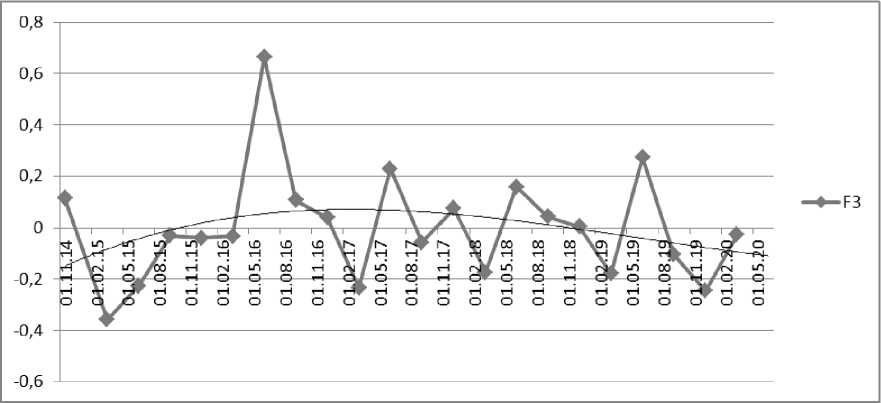

Информация о направленности тенденций содержится в характере динамики значений экс-плораторных факторов. Оценку значений факторов найдем по формуле [Хохлов, 2012].

F = ZA ( ATZTZA )–1/2. (4)

Величины эксплораторных факторов приведены в таблице 5.

Чтобы определить тенденции в предпочтениях кредитования, построим графики динамики эксплораторных факторов с найденным трендом. На рисунке 2 показана динамика изменений первого эксплораторного фактора и линия тренда.

На рисунке 3 представлена динамика изменения значений второго эксплораторного фактора с трендом.

На рисунке 4 приведен график значений третьего эксплораторного фактора за рассматриваемый период и линия тренда.

Если рассмотреть тренды значений экспло-раторных факторов, то у всех к настоящему моменту обозначилась тенденция снижения активности в кредитовании всех видов деятельности в городе Севастополе.

Рис. 1. Объемы кредитования юридических лиц и индивидуальных предпринимателей по видам экономической деятельности и на завершение расчетов в Российской Федерации, млн руб.

Примечание. Рассчитано авторами с использованием предложенного инструментария по данным Банка России.

Таблица 5

Значения эксплораторных факторов

|

Период |

F 1 |

F 2 |

F 3 |

|

30.11.14 |

0,243 |

-0,232 |

0,114 |

|

31.03.15 |

-0,335 |

0,224 |

-0,359 |

|

30.06.15 |

-0,002 |

0,585 |

-0,226 |

|

30.09.15 |

-0,275 |

0,211 |

-0,031 |

|

31.12.15 |

-0,033 |

0,057 |

-0,039 |

|

31.03.16 |

0,14 |

-0,281 |

-0,032 |

|

30.06.16 |

-0,227 |

0,057 |

0,664 |

|

30.09.16 |

-0,064 |

-0,054 |

0,107 |

|

31.12.16 |

-0,023 |

-0,062 |

0,04 |

|

31.03.17 |

0,012 |

-0,184 |

-0,233 |

|

30.06.17 |

0,135 |

0,104 |

0,229 |

|

30.09.17 |

-0,006 |

-0,106 |

-0,058 |

|

31.12.17 |

-0,018 |

0,234 |

0,075 |

|

31.03.18 |

0,17 |

-0,248 |

-0,173 |

|

30.06.18 |

0,552 |

0,292 |

0,158 |

|

30.09.18 |

0,01 |

-0,007 |

0,043 |

|

31.12.18 |

0,127 |

-0,004 |

0,005 |

|

31.03.19 |

-0,336 |

-0,304 |

-0,178 |

|

30.06.19 |

-0,393 |

-0,082 |

0,272 |

|

30.09.19 |

0,16 |

0,017 |

-0,104 |

|

31.12.19 |

0,059 |

0,026 |

-0,246 |

|

31.03.20 |

0,105 |

-0,242 |

-0,027 |

Примечание. Рассчитано авторами с использованием предложенного инструментария.

Рис. 2. Динамика значений первого эксплораторного фактора и линия тренда

Примечание. Рассчитано авторами.

Рис. 3. Динамика значений второго эксплораторного фактора и линия тренда Примечание. Рассчитано авторами.

Рис. 4. Динамика значений третьего эксплораторного фактора и линия тренда Примечание. Рассчитано авторами.

Заключение

В процессе анализа выявлено, что банковские структуры города Севастополя предпочитают кредитовать предпринимательские структуры прежде всего в областях операций с недвижимостью и строительстве, что говорит как об успешности деятельности предприятий, так и о высокой востребованности их услуг и продуктов. Промышленное производство и торговля имеют практически одинаковые факторные нагрузки и уступают указанным выше отраслям. Выявлена общая тенденция снижения кредитования по отраслям народного хозяйства. Полученные данные существенно отличаются от статистики в целом по России, где в наибольшей степени кредитуются предприятия торговли, затем обрабатывающие производства и прочие виды деятельности. Строительный бизнес в наименьшей степени интересует банковские структуры в качестве клиентской базы для выдачи кредитов. По результатам кредитования для завершения расчетов нет возможности определить сферу деятельности, так как такими услугами пользуются все экономические агенты.

Предложенный авторами подход с использованием эксплораторного факторного анализа позволяет не только провести анализ и на его основе определить особенности и тенденции кредитования предпринимательских структур в регионе, но и может быть предложен органам местного самоуправления в качестве базового инструментария выявления наиболее активных субъектов экономики на определенной территории. Местные органы власти также могут увидеть проблемы финансирования приоритетных для региона отраслей народного хозяйства, соответственно поддержать их не только путем предоставления государственных гарантий банкам, но и формирования платформ государственно-частного партнерства, что даст толчок к экономическому росту.

Список литературы Тенденции и особенности кредитования предпринимательских структур: региональный аспект

- Бабкин А. В., Широв П. Н., Данилова В. О., 2020. Приоритеты инвестиционной политики государства в системе обеспечения экономической безопасности реального сектора экономики // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. Т. 13, № 1. С. 55–64. DOI: 10.18721/JE.13105.

- Богачев А.С., Довбий Н.С., 2018. Кредитование малого и среднего бизнеса: ситуация в регионах России // Вестник Южно-Уральского государственного университета. Серия «Экономика и менеджмент». Т. 12, № 1. С. 28–34. DOI: 10.14529/em180104.

- Копеин В.В., Ланцева Т.Г., Павлечко А.Г., Синицына Т. В., 2018. Финансовая система в координатах финансовой безопасности региона // Экономика и предпринимательство. № 1 (90). С. 225–229.

- Кораблева А. А., Карпов В.В., 2019. Оценка финансовой системы региона с помощью индикаторов экономической безопасности // Наука о человеке: гуманитарные исследования. № 2 (36). С. 158–165. DOI: 10.17238/issn1998-5320.2019.36.158.

- Крячкова Л. И., Мохов И. А., Мохова С. С., 2017. Особенности функционирования регионального банковского сектора // Вестник Курской государственной сельскохозяйственной академии. № 5. С. 56–60.

- Новопашина А. Н., 2020. Кредитование малых и средних предприятий в российских регионах: последствия санации в банковской системе // Пространственная экономика. Т. 16, № 1. С. 123–155. DOI: 10.14530/se.2020.1.123-155.

- Объем кредитов, предоставленных юридическим лицам-резидентам и индивидуальным предпринимателям в рублях, по видам экономической деятельности и отдельным направлениям использования средств. Данные ЦБ РФ. 2014–2020 гг. URL: https://cbr.ru/statistics/table/?tableId=302-01 (дата обращения: 01.11.2020).

- Пискун Е. И., Хохлов В. В., 2019. Экономическое развитие регионов Российской Федерации: факторно-кластерный анализ // Экономика региона. Т. 15 (2). С. 363–376. DOI: 10.17059/2019-2-5.

- Рязанова О. А., 2017. Анализ факторов кредитных рисков в системе обеспечения финансовой безопасности предпринимательства региона // Advanced Science. № 3. С. 639–647.

- Хохлов В. В., 2012. Исследование и прогнозирование экономических процессов с использованием эксплораторного факторного анализа многомерных временных рядов. Севастополь : Изд-во Севастопольского национального технического университета. 160 с.

- Arun A., Page H., 2016. The Future of Small Business Lending // Moody’s Analytics Risk Perspectives. Vol. 8. URL: https://www.moodysanalytics.com/riskperspectives-magazine/convergence-risk-financeaccounting-cecl/principles-and-practices/future-ofsmall-business-lending.

- Cole R. A., Damm J., 2020. How Did the Financial Crisis Affect Small Business Lending in the U.S.? // Journal of Financial Research. URL: https://ssrn.com/abstract=1899067. DOI: 10.2139/ssrn.1899067 (date of access: 12.12.2020).

- Dou Y., 2020. The Spillover Effect of Consolidating Securitization Entities on Small Business Lending // The Accounting Review. DOI: 10.2308/TAR-2017-0032. URL: https://meridian.allenpress.com/accounting-review/article-abstract/doi/10.2308/TAR-2017-0032/445945/The-Spillover-Effect-of-Consolidating?redirectedFrom=fulltext (date of access: 12.12.2020).

- Flögel F., Gärtner S., 2018. Lost diversity: Business lending in the centralised banking system of the UK // Vierteljahrshefte zur Wirtschaftsforschung. Vol. 87, iss. 4. P. 67–86. DOI: 10.3790/vjh.87.4.67.

- Levine R., Lin C., Peng Q., Xie W., 2020. Communication within Banking Organizations and Small Business Lending // The Review of Financial Studies. Vol. 33, iss. 12. Р. 5750–5783. DOI: 10.1093/rfs/hhaa036.