Тенденции и особенности размещения корпоративных ценных бумаг на фондовом рынке Российской Федерации

Автор: Горская Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

В статье представлена структура корпоративных ценных бумаг, а так же тенденции и особенности их размещения на фондовом рынке. Выделены ключевые проблемы развития российского фондового рынка и их решение.

Корпоративные ценные бумаги, фондовый рынок, акции, корпоративные облигации, вексель, биржа

Короткий адрес: https://sciup.org/140114387

IDR: 140114387

Текст научной статьи Тенденции и особенности размещения корпоративных ценных бумаг на фондовом рынке Российской Федерации

Актуальность исследуемой темы заключается в том, что в настоящее время рынок корпоративных ценных бумаг стремительно развивается, растет ликвидность акций. Это достигнуто благодаря тому, что:

-

- значительно возросло число реализуемых ценных бумаг (наряду с акциями сырьевых отраслей популярностью пользуются ценные бумаги электроэнергетики, транспорта и связи: в последнее время на рынке проявляют активность ценные бумаги металлургических компаний, легкой промышленности и телекоммуникаций);

-

- российские ценные бумаги вышли на зарубежный фондовый рынок.

Исследования показали, что объем рынка корпоративных облигаций составляет 6 623 млрд руб. (все выпуски), из них 2 047 млрд руб. приходится на выпуски облигаций банков и 1 258 млрд руб. на выпуски остальных финансовых институтов. В обращении на данный момент находится 1 084 эмиссии облигаций, выпущенные 359 эмитентами и можно ожидать, что в течение ближайших 2-3 лет, а при благоприятных обстоятельствах и менее рынок корпоративных облигаций будет сопоставим по объему с рынком государственных ценных бумаг.

Однако российский рынок корпоративных ценных бумаг не получил еще должного развития: большая доля ценных бумаг приходится на государственные ценные бумаги. Причины такого положения на отечественном фондовом рынке заключаются в инфляции и застое производства, когда невыгодными становятся производственные инвестиции. Возникает замкнутый круг, поскольку эффективнее и в достаточном объеме инвестиции привлекает стабильно растущая экономика.

Необходимо сосредоточить торговую систему рынка корпоративных ценных бумаг на организованном фондовом рынке, обладающем более отлаженным механизмом защиты прав акционеров.

Отсутствует нормально функционирующая инфраструктура рынка корпоративных ценных бумаг, которая призвана обеспечить информационную открытость, гарантии исполнения сделок и перерегистрации прав собственности на ценные бумаги.

Состояние рынка ценных бумаг и само по себе играет важнейшую роль для стабильного развития экономики страны, так как значительное падение курсовой стоимости бумаг, как правило, вызывает в экономике застойные явления. Это объясняется тем, что падение стоимости бумаг негативным образом отражается на доходах вкладчиков. Как следствие, они сокращают свое потребление, спрос на товары и услуги падает, у предприятий накапливается нереализованная продукция, они начинают сокращать производство и увольнять работников, что еще больше сокращает уровень потребления. Кроме того, падение курсовой стоимости уменьшает возможности предприятий аккумулировать необходимые им средства за счет выпуска новых бумаг.

Среди ключевых проблем развития российского фондового рынка можно выделить следующие:

-

• размеры ряда важнейших сегментов российского рынка ценных бумаг иногда в несколько раз уступают таковым рынков развитых стран. Так, относительный (сравнительно с ВВП) размер рынка корпоративных облигаций в 20 раз меньше среднемирового. Соотношение активов финансовых учреждений и ВВП меньше среднемирового по страховым компаниям в 15 раз, по негосударственным пенсионным фондам - в 65 раз, инвестиционным фондам (открытым и интервальным) - в 76 раз.

-

• высокая волатильность российского рынка (соответственно, высокая рискованность). К настоящему времени ее уровень по сравнению с минувшим десятилетием снизился, однако по-прежнему остается высоким. Как свидетельствуют расчеты, волатильность российского рынка в последние годы в 3 раза выше, чем волатильность развитых рынков, и по степени рискованности уступает только Латинской Америке, поэтому падение рынка в августе 2007 г. - не случайное явление;

-

• чрезмерная концентрация рынка акций: 90% капитализации приходится на десяток недостаточно прозрачных компаний преимущественно топливно-энергетического комплекса; олигополия среди посредников (8-10 крупнейших посредников доминируют в некоторых сегментах), что создает условия для манипулирования рынком; высокая концентрация собственности в контрольных пакетах и низкая доля акций в свободном обращении (free float);

-

• слабость национальных финансовых посредников (низкая капитализация) по сравнению с иностранными, которые все активнее внедряются в российский рынок;

-

• крайне слабое участие населения в операциях на фондовом рынке (по самым оптимистическим оценкам, количество инвесторов в инструменты фондового рынка в России не превышает 0,5 млн чел., в то время как в США и Китае таковых 70-80 млн чел., в крупных европейских странах - более 10 млн чел.); низкое доверие населения к российскому рынку ценных бумаг; отсутствие в России значительной прослойки среднего класса, без которого появление массового инвестора не представляется возможным; недостаточное распространение народных IPO; слабость национальных институциональных инвесторов;

-

• сохранение проблем расчетной инфраструктуры, препятствующих приходу на российский рынок ряда крупнейших консервативных зарубежных инвесторов;

-

• существенное отставание нормативно-правовой базы и

- регулирования российского фондового рынка от практики развитых стран.

Корпоративные ценные бумаги объединяют долевые, долговые и производные финансовые инструменты, эмитируемые хозяйствующими субъектами и другими юридическими лицами. К основным их видам относятся акции, облигации и векселя.

Российский рынок акций отличается высокой концентрацией капитализации как по эмитентам, так и по отраслям. В таблице 1 представлен список десяти наиболее капитализированных компаний.

Таблица 1 - Ранг наиболее капитализированных российских эмитентов, 2013 – 2014 гг.

|

№ |

Эмитент |

2014 г. |

2013 г. |

||

|

млрд. руб. |

% |

млрд. руб. |

% |

||

|

1 |

ОАО «Газпром» |

3 112,6 |

13,4 |

3 286,1 |

13,0 |

|

2 |

ОАО «НК «Роснефть» |

2 071,4 |

8,9 |

2 649,9 |

10,5 |

|

3 |

ОАО «ЛУКОЙЛ» |

1 886,1 |

8,1 |

1 723,2 |

6,8 |

|

4 |

ОАО «НОВАТЭК» |

1 323,8 |

5,7 |

1 218,2 |

4,8 |

|

5 |

ОАО «ГМК «Норильский никель» |

1 291,6 |

5,6 |

854,1 |

3,4 |

|

6 |

ОАО «Сбербанк России» |

1 163,8 |

5,0 |

2 260,9 |

8,9 |

|

7 |

ОАО «Магнит» |

931,8 |

4,0 |

869,0 |

3,4 |

|

8 |

ОАО «Банк ВТБ» |

856,0 |

3,7 |

- |

- |

|

9 |

ОАО «Сургутнефтегаз» |

850,6 |

3,7 |

1 209,0 |

4,8 |

|

10 |

ОАО «Газпром нефть» |

668,0 |

2,9 |

699,8 |

2,8 |

|

Итого |

14 155,8 |

61,1 |

14770,2 |

58,4 |

|

|

Общая капитализация ММВБ |

23 155,6 |

100,0 |

25 323,8 |

100,0 |

|

Список наиболее капитализированных эмитентов за 2014 г. существенно не изменился, но в нем появился новый эмитент – ОАО «Банк ВТБ». Первое место по капитализации неизменно и с большим отрывом от второго занимает ОАО «Газпром». В 2010–2014 гг. доля десяти наиболее капитализированных эмитентов, в отличие от предыдущих лет, перестала уменьшаться и стабилизировалась на уровне 61,1 %. Доля самого капитализированного эмитента – ОАО «Газпром» – постепенно снижается: если в 2006 г. она составляла 30,7 %, то в 2014 г. опустилась до 13,4 %.

Количество «рыночных» эмитентов облигаций, в отличие от предыдущих лет, в 2014 г. снизилось до 323 компаний (таблица 2).

Таблица 2 - Динамика эмитентов корпоративных облигаций и эмиссий

|

Период |

Количество |

|

|

эмитентов облигаций |

выпусков облигаций |

|

|

2005 |

253 |

329 |

|

2006 |

391 |

521 |

|

2007 |

487 |

639 |

|

2008 |

495 |

690 |

|

2009 |

440 |

672 |

|

2010 |

394 |

707 |

|

2011 |

349 |

770 |

|

2012 |

342 |

884 |

|

2013 |

353 |

1030 |

|

2014 |

323 |

950 |

По сравнению с максимальным количеством таких эмитентов, наблюдаемом в 2008 году, показатель 2014 года оказался на 65 % меньше.

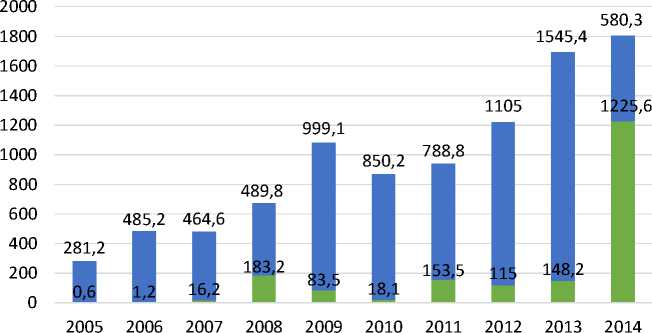

Рост количества «рыночных» эмиссий облигаций не прекращался, а темп только возрастает. Так, в 2013 г. увеличение числа выпусков достигло 16,5 %, это максимальный показатель с 2006 г., но в 2014 году это показатель незначительно снизился, что связано с политическим событиями.

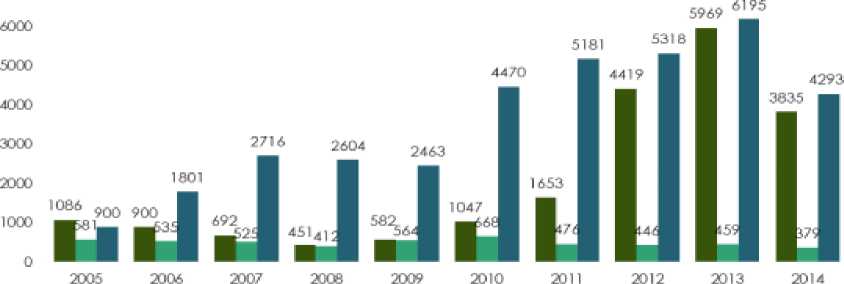

Объём торгов на внутреннем долговым рынке в 2014 году снизился, за год объем биржевых сделок с корпоративными облигациями снизился сразу на 30 % – до 4293 млрд руб. Это самое крупное падение оборотов биржевых сделок с корпоративными облигациями с 2005 г., даже в кризисных 2008– 2009 гг. спад был на уровне 4–5 %. Столь серьезный спад вторичных оборотов на фоне значительного увеличения объема рынка может быть, в том числе, объясним непропорционально большими нерыночными размещениями. Исследуя приведенные данные можно сделать вывод, что с точки зрения размещений новых выпусков корпоративных облигаций 2013 г. стал рекордным.

■ Госудорсшённые федеральные облигации ■ Субфедеральные и муниципальные облигации

■ Корпоративные облигации

Рисунок 1 - Объём торгов на внутреннем долговом рынке в 2005–2014 гг., млрд руб.

■ рыночные

■ нерыночные

Рисунок 2 - Объём новых выпусков корпоративных облигаций в 2005– 2014 гг., млрд руб.

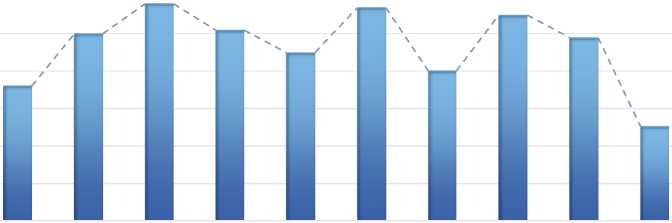

Временная структура выпущенных векселей остается в последние два года практически неизменной: около 36 % всех векселей выпускаются сроком от шести месяцев до года, а на срок от года до трех лет приходится около 34 % векселей.

В последнее время, в связи с политическими событиями, ведущие операторы существенно снижают свои предложения. В 2014 г. общая сумма векселей составила 252 млрд руб., что на 48,6 % меньше, чем в 2013 г.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Рисунок 3 - Объем вексельного рынка в России, млрд руб.

В настоящее время необходимо принятие мер, направленных на создание более привлекательного режима налогообложения на российском финансовом рынке, как налоговые режимы, существующие в странах, в которых действуют конкурирующие финансовые центры. Такие меры найдут отражение в основных направлениях налоговой политики Российской Федерации на долгосрочный период.

В рамках решения задачи по обеспечению эффективности инфраструктуры финансового рынка предусматривается:

-

• унификация регулирования всех сегментов организованного

финансового рынка;

-

• создание нормативно-правовых и организационных условий для

возможности консолидации биржевой и расчетно-депозитарной инфраструктуры;

-

• создание четких правовых рамок осуществления клиринга

обязательств, формирования и капитализации клиринговых организаций финансового рынка, а также функционирования института центрального контрагента;

-

• повышение уровня предоставления услуг по учету прав

собственности на ценные бумаги и иные финансовые инструменты.

Решения стратегических задач позволит создать надежную базу долгосрочного роста российского финансового рынка и сформировать на его основе конкурентоспособный самостоятельный финансовый центр.

Список литературы Тенденции и особенности размещения корпоративных ценных бумаг на фондовом рынке Российской Федерации

- Асаул А.Н. Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний/М.П. Войнаренко, Н.А. Пономарева, Р. А. Фалтинский; под ред. д.э.н., профессора А.Н. Асаула. -СПб: АНО «ИПЭВ», 2008. -60 с.

- Кравцова Г.И., Деньги, кредит, банки. Учебник./Г.С. Кузьменко, Е.И Кравцов. -Мн: БГЭУ, 2010. -25 с.

- Основные проблемы российского фондового рынка сегодня. -Режим доступа: http://www.rcb.ru/rcb/2008-02/8431/

- Процесс падения рынка ценных бумаг.//Справка. Итоги Петербургского экономического форума: 2009 (29). -Режим доступа: http://ria.ru/crisis_spravki/20080917/151358031.html#ixzz3ImVNHa1I

- Российский фондовый рынок: 2014. События и факты. -Режим доступа: http://www.naufor.ru/download/pdf/factbook/ru/RFR2014.pdf

- Стратегия развития финансового рынка Российской Федерации на период до 2020 года. -Режим доступа: http://www.cbr.ru/sbrfr/archive/fsfr/archive_ffms/ru/press/russia2020/strategy2020/index.html

- Федеральный закон "О РЫНКЕ ЦЕННЫХ БУМАГ" (О РЦБ) от 22.04.1996 N 39, (действующая редакция от 21.07.2014)