Тенденции и перспективы IPO российских компаний

Автор: Петенва Валентина Михайловна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Финансы и рынки

Статья в выпуске: 2, 2011 года.

Бесплатный доступ

В научной статье автором анализируется состояние рынка IPO российских компаний, основные тенденции развития и перспективы в краткосрочном периоде. Проведен анализ динамики и структуры первичных публичных размещений российских компаний в 2009-2010 гг., отмечена роль компаний несырьевого сектора в развитии рынка IPO.

Первичное публичное размещение, вторичное публичное размещение, инвесторы, фондовый рынок, ценные бумаги, фондовая биржа, доходность акций, доход

Короткий адрес: https://sciup.org/148161272

IDR: 148161272

Текст научной статьи Тенденции и перспективы IPO российских компаний

В последнее десятилетие в России наблюдается рост интереса к теме выхода предприятий на рынок IPO.

Аббревиатура IPO ( Initial Public Offering ) пришла в Россию с Запада, переводится как «первичное публичное размещение», применяется непосредственно к такому виду ценных бумаг, как акции, и подразумевает также их допуск к торгам на фондовой бирже. Компания, проводящая IPO, впервые предлагает неограниченному кругу инвесторов свои акции, впервые допуская их к торгам на фондовой бирже.

Данная формулировка может вызвать ряд споров. Например, Лондонская фондовая биржа (LSE) под IPO понимает все случаи размещения акций предприятиями, которые впервые публично предложили свои акции на ее торгах. При этом факты того, что бумаги этого эмитента уже были допущены к торгам, или эмитент уже проводил процедуру IPO на других биржах, не имеют никакого значения. Однако повсеместно распространено другое понимание: каждое последующее после IPO публичное предложение широкому кругу инвесторов дополнительного (нового) выпуска акций предприятия, чьи бумаги уже обращаются на фондовой бирже, специалисты классифицируют как follow-on (доразмещение).

Вывод предприятий на мировой фондовый рынок с последующим финансированием в форме дополнительных эмиссий их акций является одним из наиболее эффективных способов привлечения иностранных инвестиций.

Размещение акций на фондовой бирже является инструментом финансирования дальнейшего развития компании. IPO открывает путь к более дешевым источникам капитала за счет повышения уровня публичности компании.

Решение менеджмента компаний о выходе на рынок IPO обусловлено несколькими факторами. С одной стороны, избыточная денежная ликвидность вызывает спрос на новые инструменты инвестирования на рынке капиталов. С другой стороны, многие российские компании уже прошли этап становления, нашли свое место на рынке, и топ-менеджеры компаний переосмысливают стратегию развития бизнеса – максимизация капитализации становится приоритетом по отношению к контролю над денежными потоками. Важным моментом в развитии компании становится и нежелание зависеть от одного или нескольких стратегических инвесторов, стремление получить независимость в принятии управленческих и финансовых решений. С третьей стороны, собственники многих российских компаний начинают понимать необходимость диверсификации своих инвестиций и готовы поделиться частью своего бизнеса, чтобы иметь возможность приобрести активы в других отраслях экономики или других секторах финансового рынка.

Все это создает устойчивые предпосылки для массового выхода крупных и даже средних по размеру российских компаний на первичный рынок капитала. Однако эти предпосылки являются необходимым, но отнюдь не достаточным условием для принятия решения об IPO.

Таким образом, первичное публичное размещение акций необходимо:

-

• для получения денег, направленных на расширение бизнеса;

-

• для увеличения рыночной стоимости компании;

-

• для приобретения других компаний;

-

• для привлечения и удержания квалифицированных сотрудников;

-

• для обеспечения ликвидности для акционеров;

-

• для поднятия репутации компании.

Независимо от того, на каких биржах предпочитают регистрироваться компании, для привлечения внешнего акционерного капитала на публичных фондовых рынках им приходится пройти через процесс первичного публичного размещения. Как уже отмечалось выше, IPO является одним из наиболее важных механизмов на рынках капитала. Это одновременно и канал для получения молодыми компаниями нового капитала, а также способ для первоначальных инвесторов выйти из участия в капитале и реализовать прибыли на свои инвестиции.

На основании мирового опыта первичных размещений считается, что компания должна достигнуть необходимых размеров, иметь хорошие перспективы развития в своей отрасли, показывать положительную динамику основных финансовых показателей, при этом прибыльность деятельности вовсе не обязательна.

Основные требования, предъявляемые к компаниям, осуществляющим IPO

-

1. Показывать устойчивый рост финансовых показателей (оборота, активов) и увеличивать свою долю рынка.

-

2. Иметь размер активов и/или годового оборота не менее $5–$10 млн, а оптимально, начиная от $25 млн.

-

3. Пройти аудит по международным стандартам и иметь отчетность, подготовленную в формате МСФО или US GAAP.

-

4. Осуществлять деятельность в привлекательных для аналитиков и ориентирующихся на них инвесторов секторах экономики, а для высо-

- котехнологичных компаний – обладать экспертно подтвержденным ноу-хау.

-

5. Иметь достаточно ликвидный баланс и не быть чрезмерно обремененной кредиторской задолженностью.

-

6. Иметь квалифицированный менеджмент, обладающий долгосрочным видением стратегии развития бизнеса.

Важное значение имеет выбор площадки размещения. Существуют варианты выбора площадок для размещения:

-

• российские торговые площадки – ММВБ и РТС;

-

• зарубежные торговые площадки:

– европейские площадки – LSE (Лондонская фондовая биржа), AIM (Биржа альтернативных инвестиций), фондовые биржи европейских стран: Deutsche Boerse (Немецкая фондовая биржа), NYSE Euronext, Warsaw Stock Exchange (Варшавская фондовая биржа), ВМЕ (Испанская фондовая биржа), SIX (Шведская фондовая биржа);

– американские площадки – Нью-Йоркская фондовая биржа (NYSE), NASDAQ.

Многие российские предприятия с иностранным капиталом выходят на IPO по требованию иностранных акционеров, которые стремятся таким образом увеличить прибыль и диверсифицировать риски, связанные с продажей своих акций.

В силу различных требований к публичным компаниям, таких, как раскрытие информации об акционерах, прозрачная структура, высокие темпы роста и успешная кредитная история, рассматривать IPO как способ привлечения средств в ближайшие два года могут лишь несколько десятков отечественных компаний из различных отраслей

В качестве потенциальных западных площадок для отечественных компаний сейчас можно рассматривать AIM и NASDAQ – подразделения LSE и NYSE, соответственно. И та и другая биржи уже торгуют акциями российских предприятий с западным капиталом (Golden Telecom, Peter Hambro Mining, Trans-Siberian Gold) и заинтересованы в дальнейшем сотрудничестве.

Российские компании в зависимости от целей и предпосылок размещения могут выбирать различные механизмы IPO – выпуск ADR, размещение в России и на западных биржах. Основными критериями при выборе площадки и механизма для размещения являются:

-

• цена размещения/потенциал роста котировок;

-

• целевая группа инвесторов (российские/

иностранные, стратегические/институциональ-ные/спекулятивные/фонды и т.д.);

-

• размеры компании;

-

• активность торгов/ликвидность акций;

-

• требования по раскрытию информации в ходе и после размещения и уровень ответственности менеджмента за организацию данного процесса;

-

• сроки реализации проекта;

-

• затраты, связанные с тем или иным механизмом размещения;

-

• традиционные рынки, на которых котируются компании отрасли;

-

• имиджевые эффекты.

В настоящий момент существует несколько десятков российских компаний – потенциальных кандидатов на IPO. В первую очередь, это компании из тех секторов экономики, которые мало или совсем не представлены на российском фондовом рынке, – то есть ритейл, пищевая промышленность и другие компании потребительского сектора, металлургия, IT, финансовый сектор и сфера услуг.

Анализ рынка российских IPO за 2009–2010 годы показывает, что ситуация на рынке довольно неоднозначная. Несмотря на оптимистичные прогнозы аналитиков и экспертов, доля России в общем объеме мировых IPO составила всего 2,3% от общего объема размещений. Это очень скромный результат по сравнению с масштабами сделок, например американских компаний. Согласно исследованию ИК «Ренессанс Капитал», в 2010 году прошло 154 первичных размещения компаний из США, объем вырученных ими средств составил $38,7 млрд.

Сравнивая результаты российских IPO по итогам 2010 года с результатами предыдущих лет, следует отметить, что послекризисный бум IPO не произошел. Российские IPO переживали бум в 2006 году, когда IPO провели 15 российских компаний, а общий объем сделок увеличился по сравнению с предыдущим годом в четыре раза и достиг почти $18 млрд. Правда, более половины этого объема обеспечил гигант «Роснефть» ($10,42 млрд). В 2007 году IPO провели уже 24 компании. Впрочем, сравнивая отечественный рынок с другими странами, даже в 2006–2007 годах говорить о буме IPO было не совсем корректно. Например, в Индии в начале 1990-х проходило по 50 размещений в месяц, а в отдельные месяцы и по 200, и так – на протяжении трех лет. Кризис же полностью заглушил российский бум: в 2008 году состоялось всего два IPO (на биржу вышли компании Globaltrans и ТГК-13), а объем отложенных размещений, по данным ММВБ, составил $25–28 млрд. В 2009 году состоялось единственное IPO: в декабре Институт стволовых клеток человека привлек $4,8 млн [1, с. 43–52].

Данные таблицы 1 отражают IPO и вторичные публичные размещения российских компаний.

Отраслевая специфика

Объемы рынка

Количество

Период

Источник:

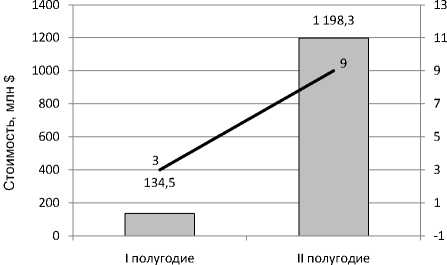

Рис. 1. Рынок IPO российских компаний в 2009 году

В 2009 году российский рынок IPO находился в «замороженном» состоянии. Многие компании, которые до кризиса планировали провести публичные размещения (как первичные, так и вторичные) в 2009 году, либо отказались от своих планов, либо перенесли их на неопределенный срок. В 2009 году вся активность на рынке IPO и SPO заключалась во вторичных размещениях нескольких эмитентов: нефтяная компания «Альянс» – 125 млн долл., «Евраз» – 300 млн долл., «Интегра» – 95 млн долл., «Синергия» – 80 млн долл., «Магнит» – 525 млн долл., «Гло-

Размещения российских эмитентов в 2009–2010 годах

Таблица 1

|

Компания |

Дата размещения |

Доля размещаемых акций, % |

Цена размещения за акцию, $ |

Цена размещения за акцию, руб. |

Площадка |

Объем IPO, $ млн |

Объем IPO, млн руб. |

|

2009 год |

|||||||

|

Alliance Oil (SPO) |

июнь |

н/д |

н/д |

н/д |

LSE |

125 |

3 875 |

|

Евраз (SPO) |

июль |

н/д |

н/д |

н/д |

LSE |

300 |

9 300 |

|

Интегра (SPO) |

сентябрь |

н/д |

н/д |

н/д |

LSE |

95 |

2 945 |

|

Синергия (SPO) |

октябрь |

25 |

20 |

600 |

ММВБ, РТС |

80 |

2 480 |

|

Магнит (SPO) |

октябрь |

8,5 |

65 |

1 950 |

ММВБ, LSE |

525 |

15 500 |

|

Globaltrans (GDR) |

декабрь |

11,8 |

8,5 |

255 |

LSE |

159 |

4 929 |

|

Институт стволовых клеток человека (IPO) |

декабрь |

30 |

0,3 |

9,5 |

ММВБ, РТС |

5 |

149 |

|

Итого |

1 289 |

39 178 |

|||||

|

2010 год |

|||||||

|

РУСАЛ |

январь |

10,64 |

1,38 |

41,58 |

HSE |

2 237 |

67 200 |

|

Росинтер (SPO) |

февраль |

18 |

10,5 |

317 |

ММВБ, РТС |

28 |

844 |

|

Русское море |

апрель |

27,3 |

6 |

180 |

ММВБ, РТС |

90 |

2 700 |

|

Протек |

апрель |

25 |

3,5 |

105 |

ММВБ, РТС |

400 |

12 000 |

|

Кузбасская топливная компания |

апрель |

25 |

6,5 |

195 |

ММВБ, РТС |

168 |

5 040 |

|

ЛСР (SPO) |

апрель |

10 |

42,5 |

1 275 |

ММВБ, LSE |

398 |

11 940 |

|

Черкизово (SPO) |

апрель |

5 |

н/д |

н/д |

LSE |

63 |

1 846 |

|

Victoria Oil & Gas |

апрель |

30 |

н/д |

н/д |

LSE/AIM |

21 |

615 |

|

Exillon Energy |

июнь |

16 |

н/д |

н/д |

LSE |

57 |

1 768 |

|

Мостотрест |

сентябрь |

36 |

6,25 |

192 |

ММВБ, РТС |

388 |

11 924 |

|

O'Key |

октябрь |

14 |

11 |

336 |

LSE |

420 |

12 809 |

|

Mail.ru |

ноябрь |

17 |

23,7 |

730 |

LSE |

912 |

28 063 |

|

Трансконтейнер |

ноябрь |

36 |

8 |

247 |

ММВБ, РТС |

400 |

12 322 |

|

Итого |

5 582 |

169 071 |

|||||

* SPO – secondary public offering – вторичное публичное размещение

Источник : ФБ ММВБ

балтранс» – 159 млн долл. Также были проведены технические допразмещения акций такими компаниями, как ВТБ – 5,5 млрд долл., Банк Москвы – 640 млн долл. Единственным IPO на российском рынке в конце 2009 года стало размещение достаточно «экзотического» эмитента – Ин- ститута стволовых клеток. Правда, объем данного первичного размещения был крайне мал: около 150 млн рублей (см. рис. 1) [4].

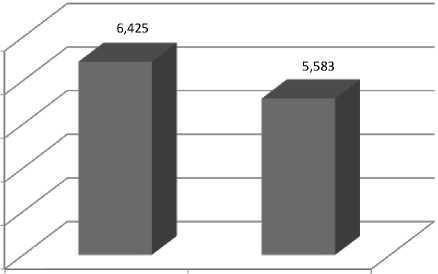

В 2010 году объем IPO российских компаний составил 5,6 млрд долл., что в четыре раза ниже максимума, достигнутого в предкризисном

2007 г. (около 20 млрд долл.) (см. рис. 2), тогда как глобальный рынок IPO вплотную приблизился к показателям 2007 года с результатом 279 млрд долл. (табл. 2).

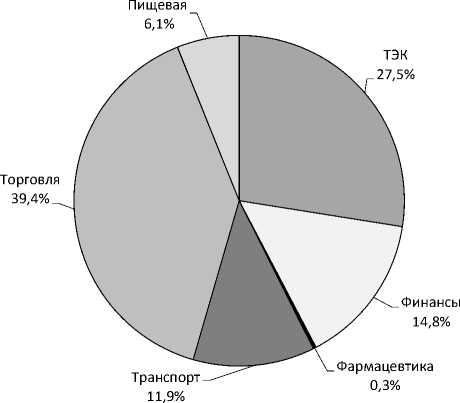

По объему размещений в России лидирует сектор металлургии и горнодобычи. Три компании сектора обеспечили 50% от общего объема в 2010 году. Примерно по 1/5 от общего оборота рынка пришлось на потребительский сектор и ИТ. Средний размер размещений – выше общемирового. Без учета размещения «РУСАЛа» средний размер сделок IPO на российском рынке составил 255 млн долл., что примерно соответствует среднему объему размещений на мировом рынке (218 млн долл.). Однако с учетом размещения РУСАЛа, средний размер оказывается вдвое выше среднемирового – 440 млн долл. Большинство размещений прошло по нижней границе ценового диапазона. Доходность акций российских эмитентов после IPO оказалась хуже среднемирового индикатора. Российский «Протек» – в мировых аутсайдерах по доходности после IPO в 2010 году (–42%) (см. рис. 3) [3].

Еще одной отличительной чертой 2010 года стал выход на рынок значительного числа компаний несырьевого сектора. Кроме получившего от инвесторов в январе $2,2 миллиарда долларов Русала, IPO провели еще две компании сырьевого сектора: производитель энергетического угля «Кузбасская топливная компания» (KBTKI) ($163 млн) и IRC (1029.HK) ($205 млн).

Таблица 2

10 крупнейших Global IPO в 2010 году

|

Компания |

Страна |

Период |

Объем размещения, $ млрд |

|

Agricultural Bank of China |

Китай |

Июль |

20,8 |

|

Asian Life Insurance Unit |

Китай |

Октябрь |

20,5 |

|

General Motors |

США |

Ноябрь |

18,1 |

|

Dai-ichi Life Insurance Co Ltd |

Япония |

Март |

11 |

|

Samsung Life Insurance Co Ltd |

Юж. Корея |

Апрель |

4,4 |

|

Petronas Chemicals Group Bhd |

Малайзия |

Ноябрь |

4,1 |

|

QR National |

Австралия |

Ноябрь |

4,1 |

|

Coal India |

Индия |

Октябрь |

3,5 |

|

Enel Green Power |

Италия |

Ноябрь |

3,2 |

|

China Everbright Bank |

Китай |

Август |

2,8 |

7,0

6,0

5,0

4,0

3,0

2,0

Планируемый (млн долл.) Фактический (млн долл.)

Источник:

Рис. 2. Планируемый и фактический объемы размещений российских компаний в 2010 г.

Транспорт и логистика 7%

Строительство 7%

Фармацевтика 8%

FMCG 8%

Розничная торговля 7%

Сельское хозяйство 21%

Технологии инновации 21%

Металлургия

21%

Источник : Международное консультационное агентство – The PBN Company

Рис. 3. IPO российских компаний по секторам в 2010 г.

В 2010 году IPO провели три игрока сектора высоких технологий и инноваций и три сельскохозяйственные компании. Также на рынок вышли по одной компании из следующих секторов: розничная торговля, строительство и недвижимость, фармацевтика, транспорт и логистика, потребительские товары. IPO ведущей российской интернет-компании Mail.ru на Лондонской фондовой бирже оказалось на сегодняшний день наиболее успешным размещением 2010 года. Первой из российских компаний в этом году ей удалось продать акции инвесторам по верхней границе ценового диапазона, при этом цена акций с момента размещения 5 ноября выросла уже на 33 процента. Подписка на акции превысила объем предложения в 20 раз. В основном инвесторы в Mail.ru – из Великобритании и

Если говорить о площадках размещения, то Москва и Лондон продолжают лидировать по числу проведенных IPO компаний из России и СНГ. За ними следует Гонконг, представляющий особенный интерес для сырьевых компаний, которым важны близость и доступ к китайским инвесторам и рынкам. Ни одна компания из России и других стран СНГ не проявила интереса к размещению в США, тогда как китайские компании за первые девять месяцев 2010 года разместили в Нью-Йорке акции на почти $1,8 млрд (см. рис. 3).

Лондон 25%

Гонконг 11%

Варшава 7%

Париж

11%

Москва 46%

Источник : Международное консультационное агентство – The PBN Company

Рис. 4. Основные площадки листинга IPO российских компаний в 2010 г.

В 2011 году аналитики прогнозируют значительный рост рынка биржевых размещений акций (IPO и SPO) российских компаний. Эти прогнозы легко вписываются в ожидание активизации международного рынка размещений. Только с начала 2011 года в мире состоялось 21 размещение на сумму 7,1 млрд долл. В гонке лидируют китайские компании – 18 размещений; 3 размещения, но более масштабные (на 2,4 млрд долл.), провели американские компании.

Главным аргументом в пользу ожиданий аналитиков называется улучшение макроэкономической ситуации на фоне высокой денежной ликвидности.

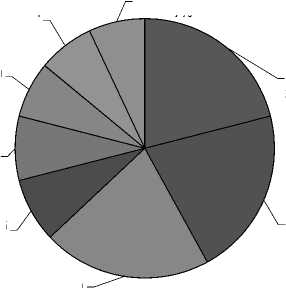

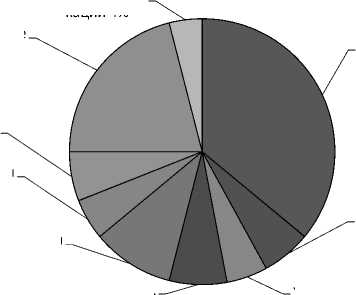

Тенденции IPO российских компаний в 2011 году достаточно положительные. В списке – 46 российских компаний, запланировавших IPO на 2011 год, вновь лидирует металлургия и горнодобывающая промышленность. Среди них такие гиганты, как Алроса, Газпром-нефть, Interpipe, КазМунайГаз, Лукойл, Металлоинвест и СУЭК (см. рис. 5).

Телекоммуникации 4%

IT

6%

Прочее

21%

Финансы

5%

Электроэнергетика 6%

Металлургия/ Горнодобыча 36%

Химия

5%

Удобрения

10%

Недвижимость

7%

Источник : Bloomberg

Рис. 5. Отраслевая структура российских IPO в 2011 г.

(прогноз)

Кроме того, одно из самых ожидаемых IPO на российском интернет-рынке может пройти во второй половине 2011 года. Компания «Яндекс» привлекла банки Morgan Stanley и Deutsche Bank AG в качестве андеррайтеров предстоящего IPO, объем которого может составить 1 млрд долларов, наиболее вероятной площадкой является NASDAQ [5].

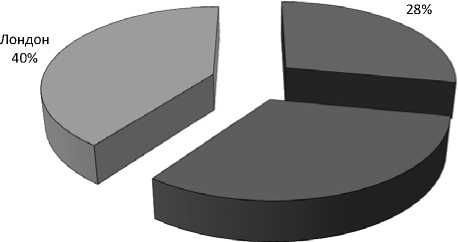

Москва

Гонконг 32%

Источник : Bloomberg

Рис. 6. Географическая структура российского рынка IPO в 2011 г. (прогноз)

Но в целом отраслевая структура обещает стать более разнообразной. В общей сложности объем IPO, к которым идет подготовка, оценивается в 26 млрд долл. Крупные размещения в силу своей специфики пройдут на западных биржах – в Гонконге, Лондоне и Нью-Йорке. Однако вес российских площадок, по предварительным прогнозам, должен возрасти (см. рис. 6).

Успешная реализация планов будет служить сигналом о том, что инвесторы интересуются и готовы оценивать как компании, представляющие вышеуказанные сектора, так и рынок в це- лом. По прогнозам экспертов, рынку удастся реализовать эти амбициозные планы на 30–50%.

Ограничением для компаний, выпускающих акции на открытый рынок, могут стать как традиционные риски, сопутствующие размещением, так и плотность потока запланированных IPO. Конкуренцию эмитентам составят государственные компании, готовящиеся к приватизации, а также рынок валютного долга. Объем внешних облигационных займов России на 2011 год установлен в пределах $7 млрд, объем запланированных корпоративных выпусков – более чем $10 млрд [5].

Таким образом, объем размещений на рынке IPO российских компаний, по экспертным оценкам, возрастет по сравнению с 2010 годом более чем в два раза и достигнет 8–13 млрд долл.

Список литературы Тенденции и перспективы IPO российских компаний

- Александров, А. IPO: оптимизм просыпается/А. Александров//Вандербильд. -2010. -№ 6.

- Бум российского IPO/http://www.bcs-ex-press.ru/conference/default2.asp?conf_id=81

- Публичные размещения в России: перезагрузка/IPO_2010.pdf' target='_new' rel='nofollow'>http://www.offerings.ru/netcat_files/File/>IPO_2010.pdf

- Публичные размещения в России: с надеждой на рост/files/File/IPO2009.pdf' target='_new' rel='nofollow'>http://www.offerings.ru/netcat_>files/File/IPO2009.pdf

- Рынок IPO может вырасти до 30 млрд. долларов/finance/562949979765143' target='_new' rel='nofollow'>http://www.rbcdaily.ru/2011/02/25/>finance/562949979765143