Тенденции и перспективы развития рынка сварочных материалов

Автор: Скороход А.Ю.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Экономика предприятий, регионов и отраслей

Статья в выпуске: 3 (147), 2024 года.

Бесплатный доступ

В статье проводится анализ тенденций и перспектив развития рынка сварочных материалов на примере ведущего производителя сварочных электродов в России и на Северо-Западе. Проанализирована динамика роста спроса на сварочное оборудование и сварочные материалы в России и мире, выявлены драйверы роста рынка, проведены расчеты показателей затрат, прогнозируемых доходов и показателей эффективности проекта по выпуску сварочной проволоки ЗАО «Электродный завод». Результаты исследования могут быть использованы компаниями рынка сварочных материалов для принятия решений по подобным проектам, в том числе для формирования стратегии развития рынка сварочных материалов в Российской Федерации.

Сварка, сварочные материалы, сварочное оборудование, импортозамещение, электрод, показатели экономической эффективности проекта

Короткий адрес: https://sciup.org/148328786

IDR: 148328786

Trends and prospects of the welding materials market development

The presented scientific study analyzes trends and prospects for the development of the welding materials market using the example of a leading manufacturer of welding electrodes in Russia and the North-West. The author of the article analyzes the dynamics of growth in demand for welding equipment and weldin gmaterials in Russia and the world, identifies the drivers of market growth, calculates cost indicators, projected revenues and performance indicators of the welding wire production project of JSC "Electrode Plant". The results of the study can be used by welding materials market companies to make decisions on similar projects, including to form a strategy for the development of the welding materials market in the Russian Federation.

Текст научной статьи Тенденции и перспективы развития рынка сварочных материалов

В настоящее время мировые и российские аналитические агентства фиксируют и прогнозируют рост спроса на сварочное оборудование и материалы. Санкционные ограничения, которым подвергается Россия, способствуют ускоренному импортозамещению. Развитие строительной сферы, тяжелой промышленности, транспорта, в которых используется сварка, также оказывает положительное влияние на рынок сварочных материалов. В данном исследовании проводится анализ эффективности расширения производства сварочной проволоки ЗАО «Электродный завод» в г. Санкт-Петербург. Результаты исследования могут быть использованы компаниями рынка сварочных материалов для принятия решений по

ГРНТИ 06.39.31

EDN LDXCAR

Александрина Юрьевна Скороход – кандидат экономических наук, доцент, доцент кафедры финансов Санкт-Петербургского государственного экономического университета.

подобным проектам, в том числе для формирования стратегии развития рынка сварочных материалов в Российской Федерации.

Материалы и методы

Исследование основывается на анализе динамики спроса на сварочные материалы, обусловленной ростом различных отраслей российской экономики и возможностями развития российских предприятий в условиях санкций. В исследовании рассчитываются показатели эффективности инвестиционного проекта, типичного для данного рынка. По результатам проведенного анализа и выполненных на основе открытых данных расчетов формулируются выводы. Для проведения данного исследования автором были использованы методы проведения финансового анализа, оценки эффективности инвестиционных проектов, методы прогнозирования финансовых показателей.

Результаты и обсуждение

Мировые консалтинговые агентства уверенно прогнозируют рост рынка сварочной продукции. Так, согласно исследования американской консалтинговой компании Grand View Research Inc., объем мирового рынка сварочного оборудования и материалов достигнет 19,7 млрд долларов к 2025 году (см.: . По данным Stratistics MRC, мировой рынок сварочного оборудования, аксессуаров и расходных материалов оценивается в 29,45 млрд долл. в 2023 году и, как ожидается, достигнет 46,07 млрд долларов к 2030 году, увеличившись в среднем на 6,7% в течение прогнозируемого периода (см.: .

В основном, рост рынка обусловлен повышением спроса со стороны стран Азиатско-Тихоокеанского региона. Такие страны, как Индия и Китай в настоящее время увеличивают объемы инвестиций в развитие своей инфраструктуры, что стимулирует спрос на новейшие технологии и ведет к росту рынка сварочной продукции. Сварка способствует развитию многих ключевых отраслей промышленности, включая машиностроение, строительство, энергетику и пр. Кроме того, ремонтно-восстановительное направление также считается одним из наиболее перспективных в промышленности в силу более высокой экономической эффективности ремонта оборудования по сравнению с заменой его на новое.

Развитие ключевых отраслей потребления также оказывает непосредственное влияние на эволюцию технологий и материалов сварки. Так, в автомобильной промышленности сварочные материалы используются при производстве легких и качественных автомобильных деталей. Улучшение характеристик безопасности транспортных средств, а также развитие конструкции автомобилей приводят к увеличению продаж автомобилей, что способствует росту рынка сварочных материалов. Кроме того, введение новых проектов развития жилищного строительства придает импульс строительной отрасли, что, в свою очередь, также оказывает положительное влияние на рынок сварочных материалов (см.: .

На российском рынке в настоящее время наблюдается высокий спрос на оборудование и материалы для сварки. Это во многом связано с необходимостью замещения импортных станков, комплектующих и конечной продукции из секторов тяжелой промышленности, для производства которых используется сварка и сварочные материалы. Однако производство самого сварочного оборудования еще до наложения санкций в основном зависело от западных поставок в РФ станков и сырья, которые практически прекратились в 2022 году.

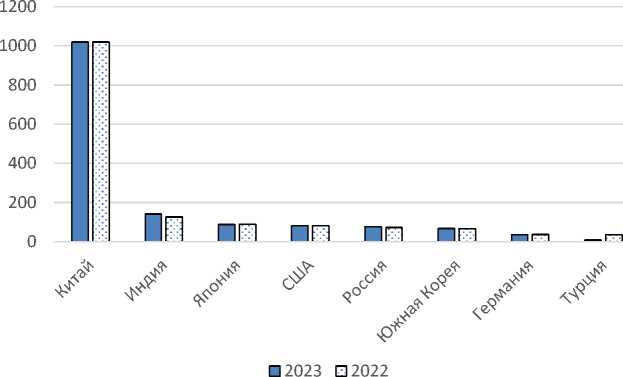

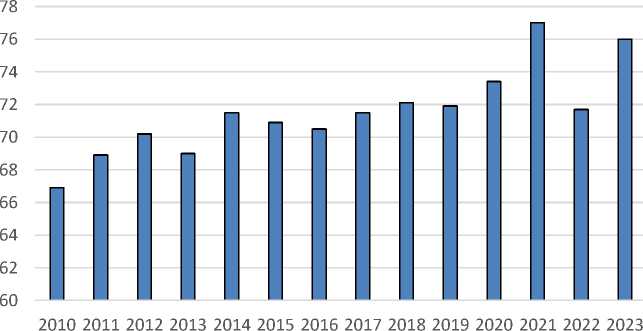

До 2022 года драйвером для роста спроса сварочных технологий оставался экспорт нефти, газа, изделий из стали, и, как следствие, постоянный уровень загрузки мощностей сварочного оборудования на предприятиях. Однако по итогам 2023 года доля экспорта природного газа ПАО «Газпром» в дальнее зарубежье сократилась на 62,74% до 69 млрд куб. м (по сравнению с 2021 годом) (см.: . Выплавка стали снизилась на 1,3% (по сравнению с 2021 годом) и составила, по данным компании World Steel Association, 76 млн тонн. Объемы производства стали по основным странам-производителям приведены на рис. 1 [там же], а российские показатели – на рис. 2.

Прогнозы для российского сектора оборудования и материалов для сварки не являются пессимистичными: снижение объемов экспорта металлопродукции дало возможность для роста внутреннего потребления до 80%. Это позволило сохранить спрос в стране на сварочное оборудование и материалы на прежнем уровне (см.: . По данным ФСГС, индекс промышленного производства в первом полугодии 2023 года по сравнению с тем же периодом 2022 года составил 102,6%. Главными точками роста стали металлургическая промышленность, машиностроение. Данные отрасли являются основными потребителями сварочного оборудования (см.: rossijskij-rynok-oborudovaniya-dlya-svarki).

Источник: World Steel in Figures 2024», см:

Рис. 1. Основные страны-производители стали, млн тонн [13]

Источник: World Steel in Figures 2024», см:

Рис. 2. Динамика производства стали в России, млн тонн

Сварка является важнейшим процессом в жилищном и инфраструктурном строительстве. Строительный комплекс в настоящее время является лидером российской экономики. В первые 6 месяцев 2023 года в РФ было введено на 1% больше многоквартирных домой, нежели в тот же период 2022 года. Строятся новые трубопроводы и магистрали. Российские нефтегазовые компании поддерживают спрос на производство сварных труб в стране. Это объясняется активной реализацией задачи по увеличению экспорта на Восток. Так, поставки Газпрома в КНР по трубопроводу «Сила Сибири» в 2022 году составили 15 млрд куб. м (выросли в 1,5 раза по сравнению с 2021 годом), в 2023 году – 22 млрд куб. м.

Участники нефтяного рынка наращивают экспорт нефти в Индию и Турцию. Рост активности строителей влечет за собой увеличение спроса на сварочное оборудование и материалы.

Объем российского рынка сварочного оборудования в 2022 году составил порядка 4 млн единиц (см.: . Доля импортного оборудования в текущее время на рынке составляет 80% против 95% в начале 2022 года. Также можно отметить тот факт, что сама структура импорта изменилась. В начале 2022 года доля китайских производителей была примерно равна доле европейских производителей. В 2023 году оборудование из Китая превалирует. Уход ряда европейских и японских производителей сварочного оборудования в связи с санкционными ограничениями дал толчок импортозамещению и развитию отечественного производства.

По данным российского научно-технического сварочного общества, в 2023 году в России существует около 65 компаний, занимающихся сварочным оборудованием, и шесть организаций из области лазерной сварки. В России появляются новые предприятия, которые создают своё оборудование. Ряд локальных предприятий активно применяет в работе отечественные роботизированные технологии и организует самостоятельное производство запчастей. К примеру, уровень импортозамещения компании «Росатом» практически достиг 100%. На другом предприятии – ООО «Завод технологических источников» – доля нероссийских комплектующих сегодня составляет до 14,5% в зависимости от вида сварки.

За 6 месяцев 2023 года производство электродов показывает хорошую динамику: ежемесячно объемы изготовления превышают прошлогодние значения, например, в июне 2023 года производство составило 11 157 тонн, что больше аналогичного показателя прошлого года на 69,5% (6 583 тонны в июне 2022 года) (см.: . Таким образом, следует отметить значительный рост спроса на сварочные материалы и оборудование, что вызывает необходимость увеличения производства такой продукции. В связи с этим считаем целесообразным рассчитать финансово-экономическую эффективность проекта по расширению производственного комплекса по выпуску сварочной проволоки на базе ЗАО «Электродный завод» – ведущего производителя сварочных электродов в России и на Северо-Западе.

Реализация данного инвестиционного проекта способствует исполнению задач, которые поставлены в рамках государственных программ РФ. В соответствии с Государственной программой РФ «Развитие промышленности и повышение ее конкурентоспособности» (Постановление Правительства от 15.04.2014 г. № 328 [1]), такой проект выполнит задачу по обновлению технологической и материальной базы различных сфер промышленности, созданию инновационной инфраструктуры для предприятий, обеспечению доступности материалов. В соответствии со Стратегией развития металлургической промышленности России до 2030 года (распоряжение Правительства от 28.12.2022 № 4260-р [2]), такой проект станет частью глобальной задачи по импортозамещению металлургической продукции на российском рынке.

Основными драйверами развития рынка сварочных материалов, в том числе сварочной проволоки, являются: увеличение инвестиций в исследования и производство новой продукции с целью повышения качества и уменьшения сложности сварочного оборудования; осуществление инфраструктурных проектов и развитие отраслей промышленности в странах, в которых наблюдается повышение спроса на сварочную проволоку (прежде всего, это – Китай, Индия, Южная Африка, Бразилия); рост потребления автомобилей, которые соответствовали бы новым современным стандартам безопасности. Все вышеперечисленное приводит к росту объема сварочных процессов в производстве и является драйвером роста спроса на сварочное оборудование и материалы.

Ключевыми игроками рынка сварочных материалов являются такие страны, как США (доля 19,86%), Китай (18,2%), Республика Корея (13,63%). Главными игроками на рынке являются компании The Lincoln Electric Co, Kobe Steel Ltd., ESAB, Ador Welding Limited и др. Крупнейшими российскими производителями являются ОАО «ММК-Метиз», ООО «АЭМЗ», «АО «ЕВРАЗ ЗСМК», ООО «НЛМК-Метиз», ГК «Мечел», АО «Металлургический завод «Электросталь», ОАО «Северсталь-Метиз».

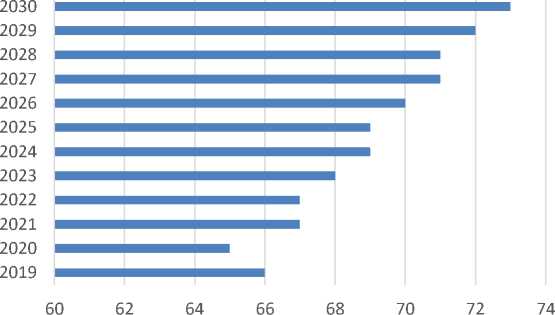

По результатам проведенного анализа рынка, с учетом выявленной тенденции к росту сварочной отрасли можно сделать вывод о том, что в большой долей вероятности рынок сварочной проволоки в ближайшие годы существенно вырастет, что также подтверждается данными ФСГС о динамике потреб- ления стальной сварочной проволоки в РФ (рис. 3). В качестве главных рисков проектов, подобных рассматриваемому, можно выделить: недостаток финансирования, рыночный риск изменения цен на продукцию и изменения валютного курса, что в результате может ухудшить показатели эффективности инвестиционных проектов.

Для оценки эффективности расширения производства сварочной проволоки были использованы допущения и открытые данные по объему инвестиционных затрат и источникам финансирования проекта. Основными предложениями по финансированию проекта являются: 79% – финансирование за счет займа Фонда развития промышленности (на 5 лет под 1% годовых); 14% – собственные средства; 7% – прочие займы. Ставка дисконтирования составляет 15,7%.

Прогнозное движение денежных средств представлено в таблице 1. Показатели эффективности инвестиционного проекта по расширению производства сварочной проволоки представлены в таблице 2.

Рис. 3. Динамика и прогноз потребления сварочной проволоки в РФ, тыс. тонн

Таблица 1

Прогноз движения денежных средств проекта, млн руб.

|

Наименование |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

|

Доходы |

38,1 |

822,2 |

935,8 |

979,3 |

1 020,2 |

1 061,9 |

1 104,3 |

1 151 |

1 199 |

1 248,7 |

|

Внереализационные доходы |

0 |

0,47 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Расходы, в т.ч.: |

45,5 |

697,9 |

791,6 |

849,6 |

882 |

915,6 |

952 |

990 |

1 029,7 |

1 070,7 |

|

Прямые производственные затраты |

37 |

650,4 |

743 |

799,8 |

832,2 |

865,6 |

900 |

936,1 |

973,6 |

1 012,4 |

|

Общехозяйственные затраты |

5,5 |

41,6 |

44,4 |

46,2 |

48 |

49,9 |

51,9 |

53,9 |

56,1 |

58,3 |

|

Уплата процентов по гарантийному обеспечению |

3 |

5,9 |

3,97 |

3,6 |

1,8 |

0,2 |

0 |

0 |

0 |

0 |

|

Финансовый результат от текущей деятельности |

-7,4 |

124,2 |

144,2 |

129,7 |

138,2 |

146,2 |

152,4 |

160,9 |

169,5 |

178 |

|

Финансовый результат до налогообложения |

-9 |

121,6 |

141,6 |

127,3 |

137 |

146,1 |

152,43 |

160,9 |

169,5 |

178 |

|

Налог на прибыль |

0 |

2,9 |

6,3 |

7,5 |

15,1 |

19 |

28,5 |

31,7 |

33,4 |

35,1 |

|

Операционный денежный поток (CFO) |

-9 |

118,7 |

135,3 |

119,8 |

121,9 |

127,1 |

123,9 |

129,3 |

136,1 |

142,9 |

|

Инвестиционный денежный поток (CFI) |

-249,9 |

-14,1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Финансовый денежный поток (CFF) |

285,7 |

4,7 |

0 |

-64,9 |

-129,8 |

-88,8 |

0 |

0 |

0 |

0 |

Таблица 2

Показатели эффективности инвестиционного проекта

|

Параметр |

Ед. изм. |

Показатель |

|

Расчетный период проекта |

лет |

10 |

|

Net present value (NPV) |

тыс. руб. |

242 031,70 |

|

Internal rate of return (IRR) |

% |

37,10% |

|

Weighted average cost of capital (WACC) |

% |

15,70% |

|

Profitability index (PI) |

доля |

1,8 |

|

Payback period (PP) |

лет |

3,6 |

|

Discounted payback period (DPP) |

лет |

4,4 |

Таким образом, рассчитав показатели эффективности инвестиционного проекта по расширению производства сварочной проволоки ЗАО «Электродный завод» в г. Санкт-Петербург, можно сделать вывод о потенциальной выгодности данного проекта.

Заключение

Проведенное исследование показало, что рынок сварочных материалов в России растет значительными темпами за счет роста спроса на сварочные материалы и оборудование. Показатели экономической эффективности отражают перспективность и рентабельность проекта по расширению производства сварочной проволоки. Кроме того, реализация подобного рода инвестиционных проектов будет способствовать выполнению задач, поставленных в рамках государственных программ РФ: повышению конкурентоспособности российской промышленности, обновлению технологической и материальной базы, импортозамещению.

Список литературы Тенденции и перспективы развития рынка сварочных материалов

- Постановление Правительства РФ от 15 апреля 2014 г. № 328 "Об утверждении государственной программы Российской Федерации "Развитие промышленности и повышение ее конкурентоспособности".

- Распоряжение Правительства РФ от 28 декабря 2022 г. № 4260-р "Об утверждении Стратегии развития металлургической промышленности РФ на период до 2030 г"..