Тенденции и перспективы рынка еврооблигаций

Автор: Бричеева Н.Н., Нечипорук Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

В статье выявлены современные особенности развития рынка еврооблигаций как сегмента мирового финансового рынка. Рассмотрены специфические органы регулирования сделок с еврооблигациями, их региональные представительства. Представленная классификация эмитентов и инвесторов показала, что выход на рынок еврооблигаций требует выполнения ряда условий финансовой состоятельности. Проанализирован опыт вхождения России на рынок еврооблигаций и проблемы обслуживания долга по этим ценным бумагам.

Еврооблигации, ценные бумаги, эмитенты, инвесторы, депозитарно-клиринговая система

Короткий адрес: https://sciup.org/140115018

IDR: 140115018

Текст научной статьи Тенденции и перспективы рынка еврооблигаций

Целью исследований является выявление новых тенденций и особенностей развития рынка еврооблигаций как в исторической, так и ближайшей перспективе.

Особенность рынка еврооблигаций такова, что осуществление сделок с еврооблигациями происходит с использованием депозитарно-клиринговых систем Евроклир (Euroclear) и Клиерстрим (Clearstream)66, которые позволяют позволяют заключать сделки в элетронной форме. Регулирование рынка еврооблигаций осуществляется Ассоциацией участников международных фондовых рынков (ISMA), а также Международной ассоциацией первичных дилеров (IPMA).

ICMA представляет интересы своих членов (около 900), активно работающих на международном рынке капитала и вовлеченых во внешнеэкономическую деятельность67. ISMA призвана предоставлять разнообразную информацию по рынку евробумаг, проводить образовательные семинары, вырабатывать правила совершения сделок этики, поведения и разрешения конфликтов.

Головной офис ICMA находится в Цюрихе, где ассоциация и была основана в 1969 году. Ассоциация также имеет представительства в Лондоне (скретариат) и Париже. Поскольку основным центром торговли еврооблигациями был и остается Лондон, деятельность ISMA в основном осуществляется в Сити. По законодательству Великобритании ISMA имеет статус специальной биржи и признается Советом по ценным бумагам и фьючерсам (SFA) международной саморегулируемой организацией.

ICMA покрывает 13 регионов (рис. 1), в каждом из которых есть комитет для выявления и разрешения конкретных региональных вопросов, в обязанности которого входит организация регулярных встречи членов ассоциации в отдельных регионах.

Основными участниками рынка еврооблигаций являются государства, корпорации, международные организации , в том числе68:

-

1. Эмитенты – суверенные, субсуверенные и квазисуверенные кредитополучатели. Основную роль играют:

-

A. наднациональные институты, доля которых составляет более 1/10 части всего объема еврооблигаций. Обычно у таких структур высокие рейтинги (ААА, АА), потому для них цена привлечения ресурсов довольно низкая.

-

66 Международный финансовый рынок : учеб. пособие / под ред. В.А. Слепова, Е.А. Звоновой. – М. : Магистр, 2007. – 543 с.

-

67 http://www.icmagroup.org/assets/documents/Media/Brochures/Russian/Russian_overview.pdf

-

68 Рынок еврооблигаций. Буркин А.И. Финансы и кредит. 2005. № 3 (171). С. 78-83.

Ирландия

Великобритания

Северная и Южная Америка

Австрия

Восточная и ЮгоВосточная Европа

Швейцария и Лихтенштейн

x\l/z

Россия и страны СНГ

ISMA

Нидерланды

Африка

страны Скандинави

Франция и Монако

//IV

Дальний Восток

Германия

Иберия

Италия

Люксембург

Ближний Восток

Рис.1. 13 регионов, покрываемых ICMA

B. Суверенные заемщики, в группу которых входят развитые государства (Италия, Швеция, Испания и т. д.), развивающиеся государства (Ливан, Аргентина, Таиланд и т. д.), а с появлением Euro рынке Евросоюза и все страны ЕС.

C. Квазисуверенные структуры

–

различные структуры, как

государственные, так и полугосударственные. Доля выпусков ценных бумаг, которая характерна для этой группы, составляет в среднем около 7%.

A.

являются

Инвесторы:

Институциональные инвесторы, большая часть которых

клиентами европейских банков. Активными инвесторами еврооблигаций также являются инвесторы из стран Среднего Востока и Японии.

-

B. Розничные инвесторы, которые после покупки еврооблигаций (в национальной валюте) держат их у себя до самого погашения.

-

C. Посредники, в роли которых выступают современные инвестиционные банки. В частности, одними из наиболее активных участников являются Euroclear и Cedel – мощные клиринговые системы. Только через Euroclear производятся расчеты в десятках различных валют, а

- активы представлены ценными бумагами внутренних рынков более 30 стран.

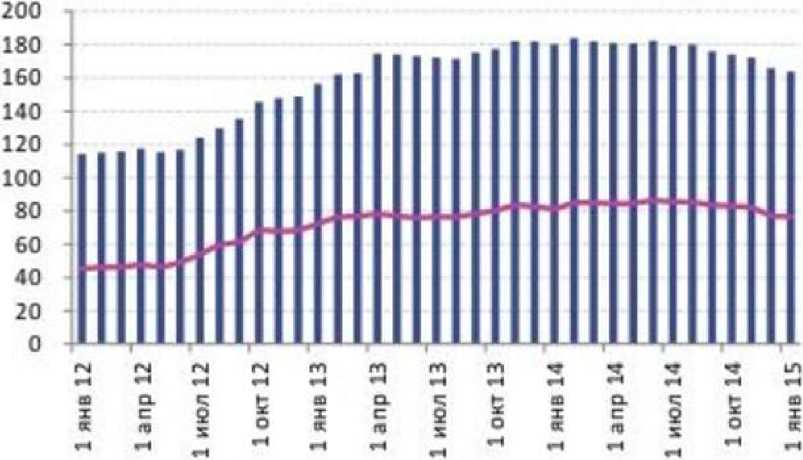

Первым из России на еврорынок вышло государство – в 1996г. правительство РФ впервые эмитировало еврооблигации в связи с началом переговоров с коммерческими структурами зарубежных стран и реструктурированием государственного долга России69. В настоящий момент еврооблигации выпускает множество российских компаний, в пятерке самых крупных: Газпром, ВТБ, ТНК-БП, Русский Стандарт, Россельхозбанк. Динамика объема рынка российских еврооблигаций в 20132015 гг. представлена на рисунке 4.

Объем рынка корпоративных еврооблигаций на конец 2014 г. составлял 165.9 USD млрд. В 2015-2016 гг. объем погашений/предъявлений к оферт составит 23.6 USD млрд. и 12.2 USD млрд., соответственно.

Т.е. с 2012 г. по 2015 г. рынок вырос почти на 50%, а в следующем году ожидается сокращение числа еврооблигаций от государственных компаний и заметное увеличение эмитентов второго эшелона. При этом долги компаний в 2015 г. в два раза больше чем в 2016 г. — из-за сложной экономической и (еще скорее) политической ситуацией возможно их несвоевременное погашены.

■^Ш Корп, еврооб ли гации. USD млрд (Россия)

^^“ Еврооблигации финансовых организаций, USD млрд. (Россия)

Ислючник CBonds

Рис. 2. Динамика объема рынка российских еврооблигаций в 20132015 гг.

Список литературы Тенденции и перспективы рынка еврооблигаций

- Международный финансовый рынок: учеб. пособие/под ред. В.А. Слепова, Е.А. Звоновой. -М.: Магистр, 2007. -543 с.

- httptp://www.icmagroup.org/assets/documents/Media/Brochures/Russian/Russian_overview.pdf

- Рынок еврооблигаций. Буркин А.И. Финансы и кредит. 2005. № 3 (171). С. 78-83.

- Кузьмина М. Н. Ценные бумаги в Российской Федерации: правовое регулирование выпуска и обращения. -М.: Юрлитинформ, 2005. -216 с.