Тенденции и результаты реформирования системы пенсионного обеспечения Российской Федерации

Автор: Павлова С.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 6 (156), 2025 года.

Бесплатный доступ

Пенсионная система Российской Федерации на протяжении последних десятилетий подвергается масштабным институциональным изменениям, направленным на обеспечение её долгосрочной финансовой устойчивости и адаптацию к демографическим вызовам. В статье рассмотрены ключевые тенденции и результаты проводимых реформ, включая трансформацию накопительной составляющей пенсий, введение моратория на пенсионные взносы, повышение пенсионного возраста и ужесточение механизмов государственного контроля. Особое внимание в статье уделено влиянию демографических и социально-экономических факторов на эффективность реформ, а также проблеме доверия граждан к институтам пенсионного обеспечения. В работе выявлены противоречия между задачами стабилизации страховой модели и развитием накопительного компонента, обозначены институциональные и управленческие риски, препятствующие формированию устойчивой пенсионной системы. Проведённый анализ позволяет сделать вывод о необходимости комплексного подхода, сочетающего меры финансовой стабилизации с усилением социальной направленности пенсионной политики.

Пенсионные реформы, пенсионные накопления, пенсионные страховщики, государственный пенсионный фонд, негосударственные пенсионные фонды

Короткий адрес: https://sciup.org/148332573

IDR: 148332573

About the main trends and results of the ongoing reforms of the pension security system of the Russian Federation

The pension system of the Russian Federation has undergone extensive institutional changes over the past decades, aimed at ensuring its long-term financial sustainability and adapting to demographic challenges. This article examines the key trends and outcomes of the ongoing reforms, including the transformation of the funded component, the introduction of a moratorium on pension contributions, the increase in the retirement age, and the tightening of state control mechanisms. Particular attention is given to the influence of demographic and socio-economic factors on the effectiveness of the reforms, as well as to the issue of public trust in pension institutions. The study identifies contradictions between the objectives of stabilizing the insurancebased model and developing the funded component, highlighting institutional and managerial risks that hinder the formation of a sustainable pension system. The analysis allows for the conclusion that a comprehensive approach is necessary, combining financial stabilization measures with the strengthening of the social orientation of pension policy.

Текст научной статьи Тенденции и результаты реформирования системы пенсионного обеспечения Российской Федерации

Результаты реформы пенсионных накоплений, начатой в 2002 году, по нашему мнению, нельзя считать удовлетворительными . Система обязательных пенсионных накоплений (ОПН) в России с момента своего формирования столкнулась с рядом существенных проблем, обусловленных как институциональными, так и управленческими факторами. Одной из ключевых причин стало чрезмерно частое внесение изменений в параметры функционирования пенсионной системы со стороны государства [1, с. 17]. Подобная нестабильность нормативно-правовой базы негативно сказалась на долгосрочном планировании, что, в свою очередь, препятствовало формированию устойчивых механизмов накопительной модели. Дополнительным фактором выступила недостаточная эффективность инвестиционной деятельности негосударственных пенсионных фондов (НПФ), что ограничивало возможности прироста пенсионных активов.

Правительство, приоритетно рассматривая задачу обеспечения устойчивости страховой пенсии, зачастую ставило её выше развития накопительной составляющей. В рамках проводимой политики неоднократно вводились изменения и ограничения, предполагающие перераспределение потенциальных взносов, изначально предназначенных для накопительной пенсии, на поддержку солидарной страховой модели. Несмотря на то, что данные меры были направлены на обеспечение текущего уровня благосостояния пенсионеров, они существенно снизили эффективность системы ОПН, сократили долгосрочные стимулы для граждан и подорвали доверие общества к накопительному механизму как таковому. Материалы и методы исследования

Эмпирическую базу исследования составили временные ряды ключевых экономических показателей, таких как уровень безработицы, число экономически активных граждан, индекс вакансий и резюме, медианные и ожидаемые зарплаты по регионам и отраслям, а также индикаторы деловой активности предприятий. Анализ проводился с использованием методов регрессии, корреляции и SWOT-анализа. Основным источником данных стали официальные публикации Министерства труда и социальной защиты РФ, Росстата и Социального фонда России, а также аналитические отчёты консалтинговых компаний и специализированные научные журналы. Исследование выявило ряд серьезных вызовов, стоящих перед пенсионной системой России, включая проблемы демографии и изменения на рынке труда, подчеркнув необходимость комплексного подхода к дальнейшему развитию пенсионной реформы.

Результаты и обсуждения

Рассмотрим негативные факторы, повлиявшие на ход реформы. Прежде всего, это – вывод из системы ОПН мужчин 1953–1966 годов рождения и женщин 1957–1966 годов рождения. В 2004 году примерно 46% всей рабочей силы, включая мужчин и женщин, родившихся между 1953 и 1957 годами, составляли люди среднего возраста [2, с. 8]. Эта конкретная возрастная группа, отличающаяся повышенным уровнем доходов, продемонстрировала заметную склонность к использованию накопительных пенсионных средств. В своем стремлении сократить неформальную занятость правительство приняло значительные меры в 2005 году, включая существенное снижение налоговой ставки с 28% до 22%, наряду с одновременным увеличением пенсионных выплат. Более того, в рамках этой комплексной инициативы были введены дополнительные пенсионные льготы, специально разработанные для лиц, занятых в трудовой деятельности в географически сложном регионе Крайнего Севера, что стало поддержкой тем, кто работал в таких регионах.

Становление системы обязательных пенсионных накоплений в России сопровождалось целым рядом институциональных и организационных сложностей. Существенным фактором, оказавшим влияние на доверие граждан к новой модели, стал перенос сроков выбора доверительного управляющего пенсионными накоплениями, а также недостаточная прозрачность деятельности НПФ. Первоначально решение страхователей о выборе управляющей компании было перенесено на лето-осень 2003 года, что фактически отсрочило формирование устойчивой практики участия граждан в распределении накоплений. Кроме того, слабость нормативных критериев привела к тому, что лицензии на управление пенсионными средствами получили 55 частных управляющих компаний, что создало избыточную фрагментацию рынка и затруднило эффективный надзор.

НПФ фактически вошли в систему лишь в 2004 году, при этом стандарты раскрытия информации были установлены не сразу: результаты их инвестиционной деятельности впервые стали публиковаться только в 2006 году. Такая задержка повлияла на выбор граждан в пользу либо частных управляющих компаний, либо Внешэкономбанка (ВЭБа), куда автоматически зачислялись накопления тех, кто не сделал осознанного выбора («молчуны»). К 2022 году их численность достигла около 38 млн человек, что отражает низкий уровень вовлечённости населения в механизмы накопительной модели (см.: .

Значительным институциональным изменением стало предоставленное в 2012 году застрахованным лицам 1967 года рождения и моложе право выбора: сохранить 6% тарифа в накопительной пенсии либо отказаться от её дальнейшего формирования, перераспределив эти средства в пользу страховой пенсии, где совокупный тариф увеличивался с 10 до 16%. Это решение фактически стимулировало сокращение накопительной составляющей, что в долгосрочной перспективе ослабило её роль как источника будущих пенсионных выплат [3, с. 57].

Ключевым поворотным моментом стала заморозка пенсионных накоплений, введённая в 2014 году и предусматривающая направление страховых взносов на финансирование солидарной части пенсий. Данный мораторий неоднократно продлевался и в настоящее время действует до 2025 года. По оценкам, за период действия заморозки федеральный бюджет получил экономию в объёме около 2 трлн руб. В результате совокупный размер пенсионных накоплений в 2004–2021 годах составил лишь 5 трлн руб. (3,9% ВВП), тогда как при отсутствии моратория он мог бы достичь 13,9 трлн руб. (10,6% ВВП) (см.: .

Однако даже при сохранении накопительной модели её эффективность в долгосрочном измерении оставалась ограниченной. Как показывают исследования, преимущества накопительной пенсии способны проявиться только при инвестициях в 40-летней перспективе. Даже при благоприятной конъюнктуре финансового рынка для обеспечения достойного уровня жизни пенсионеров и компенсации хотя бы 75% утраченного заработка требовался бы значительно больший временной горизонт инвестирования. Кроме того, важнейшим ограничением выступал сам характер источников формирования накоплений: средства представляли собой обязательные взносы работодателей и фактически оставались государственными ресурсами, что снижало мотивацию граждан воспринимать накопительную пенсию как личный инструмент долгосрочных инвестиций.

Продолжающаяся пенсионная реформа в Российской Федерации предусматривает поэтапное повышение пенсионного возраста: с 55 до 60 лет для женщин и с 60 до 65 лет для мужчин. Данная стратегическая мера была обоснована необходимостью преодоления последствий демографического кризиса, выражающегося в устойчивом росте доли пожилого населения и сокращении численности трудоспособных граждан. Основная аргументация реформы сводилась к необходимости адаптации параметров пенсионного возраста к современным демографическим тенденциям, что, по замыслу законодателей, должно было обеспечить долгосрочную финансовую устойчивость пенсионной системы в условиях нарастающего дисбаланса между числом занятых и числом пенсионеров [4].

Сторонники реформы отмечали, что старение населения в России, сопровождаемое снижением коэффициента демографической нагрузки (отношения работающих к числу получателей пенсий), привело к хроническому дефициту бюджета Пенсионного (ныне – Социального) фонда Российской Федерации (см.: . По их мнению, повышение пенсионного возраста позволяло снизить финансовое давление на систему, продлить трудовую активность граждан и, как следствие, увеличить объём поступающих страховых взносов.

Однако практическая реализация реформы вызвала значительное общественное сопротивление. В 2019 году протестные акции против повышения пенсионного возраста прошли более чем в тридцати городах страны, что свидетельствовало о высокой степени социального напряжения и отсутствии консенсуса в обществе относительно предложенных мер. Несмотря на то, что интенсивность протестов со временем снизилась, общественное недовольство реформой не исчезло полностью. Так, по данным ВЦИОМ, в 2021 году большинство опрошенных граждан указали на отмену пенсионной реформы как на один из наиболее приоритетных законодательных шагов, которых они ожидали от властей (см.: .

Таким образом, пенсионная реформа в России отражает противоречие между объективной необходимостью адаптации пенсионной системы к демографическим вызовам и субъективным восприятием этих изменений населением. С одной стороны, она направлена на укрепление финансовой устойчивости системы, с другой – обострила проблему доверия к государственным институтам, выявив глубокое социальное неприятие любых мер, напрямую затрагивающих уровень и качество жизни граждан (см.: .

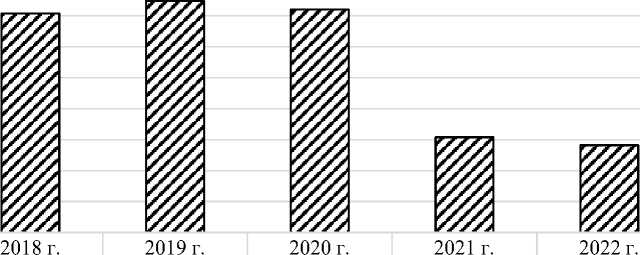

Если обратиться к официальным статистическим данным, то видно, что количество получателей выплат снижается четвертый год подряд. Число пенсионеров на учете в Социальном фонде за год снизилось на 258 тыс. человек после сокращения на 970 тыс. в пандемию. Их пенсии в среднем выросли на 14%, до 20,7 тыс. руб. (см.: , произошел большой отток работающих пенсионеров (см. рис. 1).

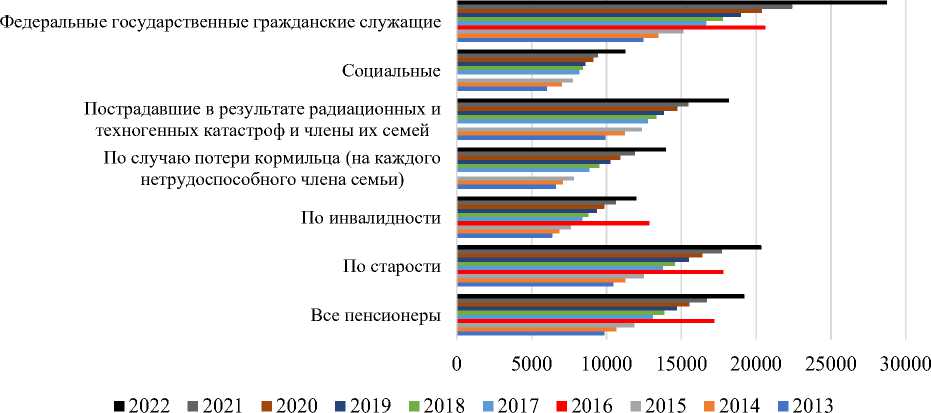

Количество «гражданских» пенсионеров в России сокращается с 2019 года, что совпало с постепенным повышением пенсионного возраста. В 2020 году спад заметно ускорился, что во многом связано с воздействием пандемии COVID-19. Пандемия внесла свой вклад в ускорение снижения числа пенсионеров, так как она повлияла на здоровье и смертность старших возрастных групп. В 2021 году влияние избыточной смертности способствовало оттоку пенсионеров, составившему около 200 тысяч человек. Как подчеркивается в заключении Счетной палаты к проекту бюджета Фонда социального страхования, к 2025 году продолжится дальнейшее снижение пенсионеров до 41,9 млн чел. Власти также раскрыли средний размер пенсии по разным группам пенсионеров (см. рис. 2).

□ тыс. чел

46070 46480 46198 42075 41817

Составлено автором на основе данных Социального фонда России.

Рис. 1. Численность пенсионеров, тыс. чел.

Рис. 2. Средний размер назначенных месячных пенсий по основным видам пенсионного обеспечения (на 1 января следующего года; составлено автором на основе данных Росстата)

На рисунке 2 можно увидеть, что наибольшая доля получателей пенсии приходится на пожилых людей, получающих пособие по старости. Следом идут пенсионеры, получающие выплаты по инвалидности, занимая вторую позицию. Самая маленькая группа – пенсионеры, пострадавшие от радиации и техногенных катастроф. Согласно данным Фонда социального страхования, по итогам 2022 года темпы роста пенсионных выплат превысили уровень инфляции на 7,52%. В результате средний размер страховой пенсии по старости составил 20,6 тыс. руб., что на 14% выше показателя предыдущего года. Существенный рост был зафиксирован также в отношении социальных выплат: средний размер социальной пенсии достиг 12,1 тыс. руб., увеличившись на 18,9%, а средний размер выплат по инвалидности составил 12,5 тыс. руб., что соответствует приросту на 13% (см.: .

Отдельного внимания заслуживает динамика дифференциации пенсионного обеспечения в зависимости от статуса занятости пенсионеров. В 2022 году было зафиксировано существенное расширение разрыва между средними размерами пенсий работающих и неработающих граждан пенсионного возраста (см.: . Эта тенденция отражает не только особенности нормативного регулирования индексации пенсий для различных категорий, но и более широкий социально-экономический контекст, включающий уровень занятости старшего поколения, его вовлечённость в рынок труда и доступ к дополнительным источникам дохода [5].

Сохранность пенсионных накоплений граждан Российской Федерации обеспечивается на законодательном уровне Федеральным законом от 28 декабря 2013 г. № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования». В соответствии с положениями данного нормативного акта, защита прав застрахованных лиц реализуется посредством двухуровневого механизма гарантий:

во-первых, ответственность за сохранность средств возлагается на Пенсионный (ныне – Социальный) фонд России либо на негосударственные пенсионные фонды, которые формируют специальные резервы в рамках системы обязательного пенсионного страхования. Эти резервы предназначены для компенсации возможных убытков, возникающих в процессе инвестиционной деятельности;

во-вторых, на более высоком уровне защиту обеспечивает Агентство по страхованию вкладов (АСВ), которое аккумулирует средства фонда гарантирования пенсионных накоплений. В случае банкротства или отзыва лицензии у НПФ именно данный фонд выступает гарантом возврата средств застрахованным лицам.

Преобразование негосударственных пенсионных фондов в корпорации существенно способствовало повышению их прозрачности. Примечательным аспектом этого изменения является обязанность этих фондов раскрывать информацию о своей структуре собственности. При этом надзор за деятельностью НПФ возложен на Банк России, который ввел более жесткие критерии. Эти критерии включают размер капитала, качество активов и внедрение надежной системы оценки рисков для негосударственных пенсионных фондов. Эта нормативно-правовая база призвана обеспечить большую стабильность и надежность деятельности НПФ, создавая более безопасную среду как для вкладчиков, так и для финансовой системы в целом.

Параллельно с развитием системы обязательного пенсионного страхования была сформирована нормативно-правовая база, обеспечивающая защиту прав застрахованных лиц. В соответствии с её положениями, обязательное пенсионное страхование может осуществляться исключительно через НПФ, соответствующие установленным государственным критериям (см.: 9b/). Данная мера была направлена на повышение надежности и устойчивости НПФ, а также на укрепление институциональных гарантий для участников системы. Вместе с тем, специфика функционирования НПФ как коммерческих организаций порождает противоречие между их институциональной ролью в системе социального обеспечения и корпоративными интересами.

Ориентация фондов на извлечение прибыли, предполагающая выплату дивидендов акционерам и реализацию бизнес-стратегий, зачастую вступает в противоречие с задачей приоритизации интересов застрахованных лиц. В результате поиск оптимального баланса между коммерческими целями НПФ и необходимостью обеспечения устойчивого благосостояния граждан остаётся одной из ключевых и наиболее сложных проблем функционирования накопительной пенсионной системы.

Современная пенсионная система Российской Федерации имеет двухкомпонентную структуру, включающую страховую и накопительную составляющие. До 2014 года распределение страховых взносов осуществлялось по следующей схеме: работодатель направлял 16% заработка работника в Пенсионный фонд России на формирование страховой части пенсии, обеспечивающей текущие выплаты пенсионерам по солидарному принципу. Дополнительно 6% заработка перечислялось на индивидуальные лицевые счета, что формировало накопительную часть пенсии.

Накопленные средства учитывались на персональном счёте гражданина и предназначались для последующей выплаты при достижении пенсионного возраста. Тем самым система сочетала элементы солидарной модели, обеспечивающей перераспределение ресурсов в пользу текущих поколений пенсионеров, и накопительной модели, ориентированной на формирование долгосрочных индивидуальных сбережений. Данное сочетание должно было способствовать как финансовой устойчивости пенсионной системы, так и росту ответственности граждан за собственное пенсионное обеспечение.

Однако в 2014 году произошло существенное изменение: был введен мораторий на накопительную часть. Следовательно, все 22% взносов, которые раньше состояли как из страховой, так и из накопительной части, направляются исключительно на страховую пенсию (см.: . Тем не менее, граждане имеют возможность самостоятельно структурировать свою пенсию, внося вклады из своих личных сбережений. Это включает в себя возможность перевести накопительную часть в негосударственный пенсионный фонд – стратегический шаг, направленный на смягчение влияния инфляции на сбережения. Принятие решения о том, сохранять ли средства в государственном пенсионном фонде или сотрудничать с негосударственным пенсионным фондом, требует специального анализа (см. табл.).

Таблица

Сравнительная характеристика государственного и негосударственных пенсионных фондов

|

Критерии оценки |

СФР (через ВЭБ.РФ) |

НПФ |

|

Стиль инвестирования |

Консервативный |

До 10% от средств могут вкладывать в высокорисковые активы |

|

Доходность |

Средняя, как правило, равна или чуть выше инфляции |

Зависит от качества управления капиталом в конкретном фонде. Задача-минимум – не ниже инфляции, сверхзадача – превысить инфляцию на 5–20% |

|

Защищенность средств |

Все накопления застрахованы АСВ |

Сбережения у НПФ, участвующих в системе обязательного пенсионного страхования, застрахованы, у остальных – нет. Инвестиционный доход при отзыве лицензии или банкротстве фонда сгорает |

|

Способ выплаты накоплений |

Пожизненная и срочная пенсия, единоразовый платеж. И накопительную, и страховую пенсию платят в одном месте |

Пожизненная и срочная пенсия, единоразовый платеж. Страховую пенсию придется получать в СФР, а накопительную – в негосударственном фонде |

|

Степень участия вкладчиков |

Единственная управляющая компания – ВЭБ.РФ |

Вкладчик не принимает участия в выборе управляющей компании и инвестиционного портфеля |

|

Комиссия страховщика |

До 1,1% от суммы накоплений |

Как правило, выше, чем у СФР, на 0,5-1,0% |

Составлено автором.

На этапе накопления, который предшествует выплате пенсии, остатки на счетах граждан защищены гарантиями, исключая любые неподтвержденные инвестиционные доходы (которые подвергаются периодической фиксации, как правило, каждые пять лет). После завершения процесса фиксации инвестиционный доход становится частью общей суммы сбережений. При переходе на этап назначения выплат гарантируется весь баланс на счете застрахованного лица, что обеспечивает уровень уверенности для физических лиц на окончательном этапе выплаты пенсии. Надежность, складывается из нескольких критериев (рисунок 3).

• Размер активов. Чем крупнее НПФ, например входящие в группы системной значимости для РФ (Сбер, ВТБ, «Газпром» и т.д.), тем выше надежность

Срок работы НПФ . Необходимо сравнить с другими НПФ работу в худшие годы (например, в 2008 и 2018 годах), а также в лучшие, оценив, насколько управляющие компании фонда грамотно строят стратегию

•Место в рейтинге. Этот показатель также говорит о максимальной надежности. Топ-5 фондов по активам имеют максимальный рейтинг

Рис. 3. Критерии оценки надежности НПФ (составлено автором)

«Рейтинг надежности» служит показателем способности фонда выполнять свои обязательства и успешно переносить риски (см.: . Важно отметить, что существуют различные рейтинги, каждый из которых проливает свет на разные аспекты. Например, рейтинг, основанный на объеме пенсионных накоплений, показывает, какой фонд накопил больше накопительных пенсий граждан, и дает представление об уровне доверия к ним со стороны населения. С другой стороны, рейтинг доходности НПФ предлагает четкую перспективу, показывая, какие фонды получили наибольшую прибыль за счет эффективного управления пенсионными накоплениями своих клиентов. Этот показатель отражает финансовые показатели и инвестиционный прогресс каждого негосударственного пенсионного фонда, помогая людям принимать обоснованные решения на основе таких факторов, как финансовая прибыль и стабильность.

Заключение

На вопрос о целесообразности перевода накоплений в НПФ нельзя дать однозначный ответ. Это личное решение, которое должно быть принято добровольно и тщательно взвешенно, поскольку оно влечет за собой повышенные риски и ответственность. Хотя негосударственные пенсионные фонды обычно предлагают более высокую доходность, риски все же выше. Выбор ненадежного партнера может привести к потере сбережений, поскольку добровольные взносы не покрываются системой страхования вкладов.

Вопрос наследования пенсионных накоплений в НПФ регулируется договорными условиями и имеет ряд особенностей. В целом накопленные средства могут переходить к наследникам, однако порядок их передачи варьируется в зависимости от условий конкретного фонда. Так, в некоторых случаях полная сумма может быть передана по наследству лишь при условии, что пенсионные выплаты ещё не начались, тогда как при наступлении пенсионного возраста наследникам может быть доступна только часть средств. При этом в ряде НПФ предусмотрена возможность составления отдельного перечня наследников, в который могут быть включены любые лица, а не только близкие родственники. В юридическом отношении пенсионные накопления наследуются по тем же правилам, что и иное имущество граждан.

Система контроля за деятельностью негосударственных пенсионных фондов выстроена в виде многоуровневой структуры, обеспечивающей комплексную оценку их финансовой устойчивости и прозрачности. На внутреннем уровне контроль осуществляется советом фонда, попечительским советом и ревизионной комиссией. На государственном уровне надзор возложен на Федеральную службу по финансовым рынкам (впоследствии её функции были переданы Банку России), что обеспечивает дополнительный регуляторный контроль. На внешнем уровне применяются независимые механизмы проверки: системный депозитарий ведёт учёт состава и структуры пенсионных резервов, независимый аудитор оценивает финансово-хозяйственную деятельность, а независимый актуарий (специалист по страховой математике) осуществляет экспертизу расчётных моделей и обязательств фонда.

Таким образом, механизм наследования пенсионных накоплений в НПФ обладает определённой гибкостью, но в то же время сопряжён с ограничениями, зависящими от условий договора. Трёхуровневая система контроля деятельности фондов создаёт институциональные гарантии для застрахованных лиц, обеспечивая баланс между интересами участников, требованиями государства и необходимостью поддержания финансовой надёжности. В совокупности это формирует предпосылки для укрепления доверия граждан к институтам негосударственного пенсионного обеспечения и повышает устойчивость пенсионной системы в долгосрочной перспективе.