Тенденции развития банковской системы на современном этапе

Бесплатный доступ

Вызовами для банковской системы: санкционные списки, заморозка активов, паника вкладчиков, реализация валютных и процентных рисков, нарушение логистических цепочек у клиентов, уход крупного иностранного бизнеса. Первые месяцы после введения санкций характеризовались значительным снижением спроса на все виды кредитов; кредитной политике свойственна консервативность. Одной из главных причин кредитного сжатия послужило резкое удорожание стоимости заимствований после повышения ключевой ставки Банка России до 20%. Банк России в целях недопущения коллапса межбанковского рынка незамедлительно провел масштабные операции по предоставлению рублевой ликвидности. Это позволило перейти к структурному профициту ликвидности.

Банки, банковская система, пандемия, кредиты, санкции

Короткий адрес: https://sciup.org/140297393

IDR: 140297393 | УДК: 336.71 | DOI: 10.46566/2500-4050_2023_77_150

Trends in the development of the banking system at the present stage

Challenges for the banking system: sanctions lists, freezing of assets, panic of depositors, the implementation of currency and interest rate risks, disruption of logistics chains for customers, the departure of large foreign businesses. The first months after the introduction of sanctions were characterized by a significant decrease in demand for all types of loans; credit policy is characterized by conservatism. One of the main reasons for the credit squeeze was a sharp rise in the cost of borrowing after the Bank of Russia raised its key rate to 20%. In order to prevent the collapse of the interbank market, the Bank of Russia immediately conducted large-scale operations to provide ruble liquidity. This made it possible to move to a structural liquidity surplus.

Текст научной статьи Тенденции развития банковской системы на современном этапе

Банковская система рассматривается как понятие, адресованное к совокупности банков, обслуживающих потребности экономических субъектов. Согласно институциональному подходу1, в банковскую систему входят различного рода банки, зарегистрированные в стране. Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

К началу 2020 года российская банковская система имела достаточный запас капитала и ликвидности. В условиях начавшейся пандемии COVID-19 банки принимали активное участие в проводимой антикризисной политике и обеспечивали в условиях повышенных рисков бесперебойное функционирование национальной платежной системы и обслуживание клиентов по всему периметру финансовых услуг2. На капитал банков и их кредитные портфели легла значительная дополнительная нагрузка.

Увеличены сроки и либерализованы условия кредитных каникул для заёмщиков, введен несвойственный банковской деятельности регламент беспроцентных кредитов на выдачу заработной платы, запущены программы кредитования системообразующих предприятий и сектора МСП по пониженной ставке, а также льготного ипотечного кредитования. Взамен банки получили некоторые регуляторные послабления, возможность пополнения текущей ликвидности (для узкой группы банков), и решение о снижении ставок по взносам в АСВ.

К началу 2022 г. российские банки подошли со значительным запасом капитала. Общий объем избыточных относительно минимально требуемых собственных средств достигал примерно 7 трлн руб. Во всех группах банков выполнение нормативов достаточности капитала превышало нормативные значения. Однако развитие ситуации с кредитоспособностью ряда групп заемщиков указывает на то, что могут потребоваться меры по поддержанию достаточности капитала в целях создания условий для кредитования структурной трансформации экономики3

■ Обязательства: выпущенные долговые ценные бумаги и обязательства по ПФИ

■ Обязательства: средства клиентов

Обязательства: средства банков

■ Обязательства: кредиты от Банка России

Активы: имущество

■ Активы: ценные бумаги

■ Активы: кредитный портфель

■ Активы: денежные средства и их эквиваленты

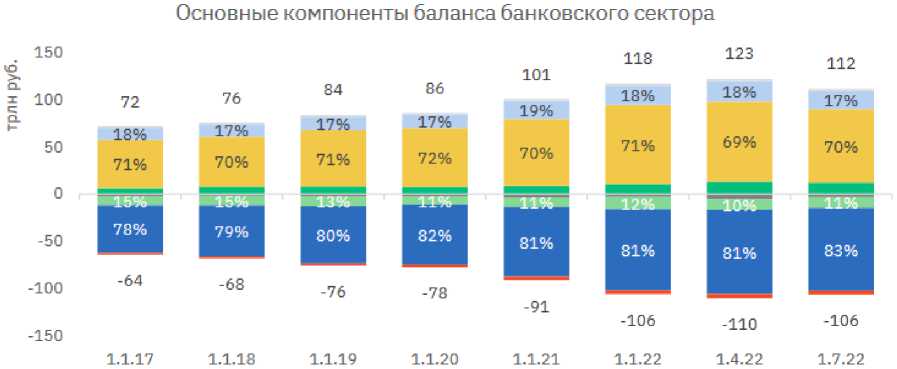

Рисунок 1 – Основные компоненты баланса банковского сектора

Институциональная структура банковского сектора не претерпела существенных изменений. В январе-июле текущего года количество кредитных организаций практически не изменилось. С рынка ушло 9 кредитных организаций, причем 6 из них по причине реорганизации, 1 по причине добровольной ликвидации, но не отзыва лицензии. Кроме того, была выдана 1 новая банковская лицензия и 1 новая лицензия небанковской кредитной организации. В 2022 г. практически не изменилось соотношение различных групп кредитных организаций. Прежним осталось количество системно-значимых банков, немного сократилось количество банков с универсальной лицензией и почти не изменилось количество банков с базовой лицензией и небанковских кредитных организаций4

В динамике с 2016г. по 2022 г. число кредитных организаций, имеющих право на осуществление банковских операций уменьшилось на 72 единицы или на, 16,3%, в том числе с иностранным участием в уставном капитале на 37,6%. В связи с сокращением КО, а также их укрупнением и модернизицией, количество филиалов действующих на территории РФ снизилось в 3 раза.

Несмотря на отрицательную динамику количества, уставной капитал действующих КО имеет тенденцию к увеличению (что также объясняет изменение структуры банковской системы) - за исследуемый период прирост составил 21,5% или 500,7 млрд рублей Наращивание привлеченных и предоставленных кредитов, депозитов и другого составило 23,1% и 21% соответственно.5

Начало 2022 года для банковского сектора было достаточно успешным. Однако после событий февраля 2022 года произошло снижение курса рубля и стоимости акций российских компаний, золотовалютные резервы Банка России были частично заморожены, а в отношении крупнейших банков были введены международные санкции. Все это не могло не сказаться на ситуации в банковском секторе страны. В целях стабилизации Банком России была поднята ключевая ставка с 9,5% до 20% годовых и введены ограничения на операции граждан и компаний с инвалютой.

Для ограничения санкционных рисков Банком России было разрешено не публиковать финансовую отчетность по российским стандартам российскими банками. Поэтому комплексные статистические данные отсутствуют.

По данным Банка России, за 9 месяцев 2022 года объем кредитов физлицам вырос на 5,8% и составил 26,5 трлн. рублей. Ипотека продолжила выступать драйвером роста розничного кредитного портфеля в первом полугодии из-за популярности ипотечных программ с государственной поддержкой.

После того, как произошло снижение процентных ставок в 3 квартале 2022, продолжилось развитие и выдача кредитов на покупку жилья на вторичном рынке. Однако до сих пор рынок кредитования первичного жилья практически полностью формируется льготными кредитными программами, из которых наибольшей популярностью пользуется программа «льготная ипотека» под 7% годовых. В итоге портфель ипотечных кредитов вырос за 9 месяцев 2022 года на 10,8%.6

Портфель автокредитов сократился за 9 месяцев 2022 года на 3,7% из-за роста процентных ставок в первом полугодии, дефицита автомашин и скачка цен на имеющиеся у дилеров модели. Портфель потребительских кредитов с начала года вырос всего на 1,4%. Пик спада объемов необеспеченного потребительского кредитования пришелся на март, восстановление выдач потребительских кредитов началось только в июне. Помимо положительной динамики по кредитам, послепандемийный период характеризуется и задолженностью по кредитам физическими лицами. По мнению Банка России, качество розничного кредитного портфеля пока не указывает на значительное ухудшение платежной дисциплины со стороны заемщиков. Для заемщиков, оказавшихся в трудном финансовом положении, действуют государственная программа кредитных каникул и собственные программы банков по реструктуризации кредитов7.

^^е Объем задолженности ^^— П росрочен ная задолженность, %

Рисунок – Задолженность по кредитам физическим лицам

Объем кредитов юридическим лицам за 9 месяцев 2022 года вырос на 8,1% и составил 54,2 трлн. рублей. После пика выдач кредитов в феврале месяце спад в выдачах продолжался до июня, а в 3 квартале банки активно наращивали корпоративное кредитование. При этом основной прирост кредитного портфеля происходит за счет кредитов в рублях. У большинства банков сохраняется тенденция к девалютизации корпоративного кредитного портфеля, в том числе за счет конвертации валютных кредитов в рублевые8.

В 1-м полугодии 2022 года российский банковский сектор столкнулся с беспрецедентным количеством новых вызовов: попаданием лидеров в санкционные списки, заморозкой активов, паникой вкладчиков, реализацией валютных и процентных рисков, нарушением логистических цепочек у клиентов, уходом крупного иностранного бизнеса и другими факторами9

Оправившись от потрясений пандемийного кризиса, российский банковский сектор очень скоро столкнулся с новыми, гораздо более серьезными испытаниями. В I квартале 2022 года банкам пришлось пережить очередной обвал фондовых рынков, бегство вкладчиков, взлет стоимости фондирования и остановку кредитования.

В первые месяцы после введения санкций наблюдалось, с одной стороны, значительное снижение спроса на все виды кредитов, а с другой – кредитная политика банков стала более консервативной. Одной из главных причин кредитного сжатия послужило резкое удорожание стоимости заимствований после повышения ключевой ставки Банка России до 20%.

Вслед за ключевой ставкой вверх устремились рыночные ставки размещения, которые не только по долгосрочным, но и по краткосрочным ссудам сделали кредитование для значительной части заемщиков запретительным. Наряду с этим повышение ключевой ставки позволило подняться реальным ставкам по привлечению денежных средств выше инфляции, что содействовало усилению притока сбережений в банковский сектор

Снижение ключевой ставки несколько смягчило условия банковского кредитования, но привело к тому, что не только реальные, но и номинальные ставки привлечения оказались ниже инфляции.

Список литературы Тенденции развития банковской системы на современном этапе

- Банки и экономика: в цифрах и графиках I и II кварталы 2022 года. [Электронный ресурс]. - Режим доступа: https://asros.ru/upload/iblock/723/hsgxp5nknxoh0y0s3uf7tmr50cn9f9o9/Banki-i-ekonomika_2022-_1_2_.pdf.

- Итоги банковского сектора за 1-е полугодие 2022 года: к чему приведет трансформация? [Электронный ресурс]. - Режим доступа: https://raexpert.ru/researches/banks/bank_1h2022.

- Полякова, А.А. Кожанчикова Н.Ю. Анализ современного состояния банковского сектора России // Вестник аграрной науки. - 2022. - №4(97). - С.138-143.

- Российские банки: финансовые итоги 9 месяцев 2022 года: [Электронный ресурс]. - Режим доступа: https://dzen.ru/a/Y1mLFd-G4TMG077Y.

- Современная банковская система: учеб. пособие / М. В. Каширина. -Самара: Изд-во Самарского ун-та, 2018. - 60 с.