Тенденции развития финансового поведения и финансовой грамотности в современных экономических условиях

Автор: Жилюк Д.А., Скороход А.Ю.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 4 (154), 2025 года.

Бесплатный доступ

В статье исследуются проблемы финансовой грамотности домашних хозяйств, частных инвесторов, а также выявляются взаимосвязи уровня финансовой грамотности и степени ответственного финансового поведения граждан. В качестве аналитической базы используются современные статистические исследования, посвященные вопросам финансовой культуры, поведения граждан. Целевые ориентиры достижения повышения уровня финансовой грамотности заданы государственной стратегией повышения финансовой грамотности и формирования финансовой культуры до 2030 года.

Финансовая грамотность, финансовое поведение, рациональное потребление, инвестиционные продукты, уровень принятия риска

Короткий адрес: https://sciup.org/148331845

IDR: 148331845

Trends in the development of financial behavior and financial literacy in modern economic conditions

The article examines the problems of financial literacy of households and private investors, and identifies the relationship between the level of financial literacy and the degree of responsible financial behavior of citizens. Modern statistical studies on financial culture and citizens' behavior are used as an analytical base. The targets for achieving an increase in financial literacy are set by the state strategy for improving financial literacy and the formation of financial culture until 2030.

Текст научной статьи Тенденции развития финансового поведения и финансовой грамотности в современных экономических условиях

В современном мире необходимость повышения финансовой грамотности граждан не вызывает сомнения ни у самих граждан, ни у государства. Являясь частью функциональной грамотности (понимаемой как базовое образование личности), финансовая грамотность формирует необходимые компетенции современного человека, независимо от того, где он живет, работает или учится. Финансово грамотное население способствует устойчивому развитию экономики страны. Только грамотное в финансовом плане население способно на постоянной основе формировать накопления и трансформировать их в инвестиции, рационально выбирать финансовые продукты и услуги, минимизировать личные финансовые риски.

ГРНТИ 06.73.02

EDN SRRBFA

Дмитрий Александрович Жилюк — кандидат экономических наук, доцент кафедры финансов Санкт-Петербургского государственного экономического университета. ORCID 0009-0004-1688-2244

Александрина Юрьевна Скороход — кандидат экономических наук, доцент кафедры финансов Санкт-Петербургского государственного экономического университета. ORCID 0009-0008-8186-2177

Понимание гражданами страны особенностей различных инвестиционных продуктов и их умение адекватно оценивать риски в динамично меняющемся мире позволяет государству решать ряд важнейших задач, среди которых можно выделить: формирование класса долгосрочных инвесторов; минимизация финансовых рисков домашних хозяйств; повышение уровня пассивных доходов домашних хозяйств; рациональное потребление; увеличение горизонта финансового планирования домашних хозяйств; повышение устойчивости домашних хозяйств к неблагоприятным жизненным ситуациям; увеличение количества и качества финансовых продуктов для частных инвесторов; развитие финансовых институтов.

Вместе с тем, нужно помнить, что домашние хозяйства могут выступать не только в роли инвесторов, но и в роли заемщиков. В условиях высокой инфляции и падения реальных располагаемых доходов населения, некоторые домашние хозяйства ради сохранения привычного уровня потребления либо сокращают свои накопления, либо прибегают к потребительским кредитам, наращивая уровень своей долговой нагрузки. Такая стратегия может быть отчасти оправдана в случае наличия реальных перспектив увеличения будущих доходов, в противном случае – может ещё больше усугубить шаткое материальное положение. Тут представляется более уместным руководствоваться принципом: «Надейся на лучшее и готовься к худшему».

По данным статистики такому принципу следуют далеко не все. Так с 2022 года наблюдается устойчивый рост не только общей задолженности населения перед банками, но и числа заемщиков [1]. И это тревожит не только отдельные финансовые институты. Озабоченность ростом закредитованности населения неоднократно высказывали представители Банка России. В этих условиях особенно важно, чтобы решение об использовании заемных средств принималось домашними хозяйствами осознано, что позволило бы сократить объем просроченной задолженности по потребительским кредитам и сделало бы их более доступными для добросовестных заёмщиков.

Материалы и методы

В качестве аналитической базы используются современные статистические исследования Банка России, посвященные вопросам финансовой культуры, финансового поведения граждан. Целевые ориентиры достижения повышения уровня финансовой грамотности заданы государственной стратегией повышения финансовой грамотности и формирования финансовой культуры до 2030 года, утвержденной Правительством РФ.

Результаты и их обсуждение

В нашей стране различные мероприятия по повышению финансовой грамотности населения начали проводить четырнадцать лет назад. Первая Стратегия повышения финансовой грамотности в Российской Федерации была разработана на период с 2017 по 2023 годы. В этом документе определено само понятие финансовой грамотности, как результат процесса финансового образования, который определяется как сочетание осведомленности, знаний, умений и поведенческих моделей, необходимых для принятия успешных финансовых решений и в конечном итоге для достижения финансового благосостояния. Целью первой Стратегии стало создание основ для формирования финансово грамотного поведения населения как необходимого условия повышения уровня и качества жизни граждан, в том числе за счет использования финансовых продуктов и услуг надлежащего качества [2].

Результатом реализации мероприятий по повышению финансовой грамотности в рамках первой стратегии стало увеличение большинства ключевых показателей, оценивающих финансовую грамотность граждан [3]. Вместе с тем, можно заметить, что большинство этих показателей относится к приобретению знаний в области личных финансов, которые сами по себе не могут гарантировать ответственного финансового поведения. Для достижения ответственного финансового поведения граждан необходимо внедрение в массовое сознание определенных поведенческих установок по применению имеющихся знаний на практике. Эта задача содержится во второй Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года [4].

Сфера личных финансов, несмотря на кажущуюся простоту в сравнении с другими, более организованными и регламентированными сферами финансов, подвержена большим рискам, особенно в условиях глобальной нестабильности. Управлением финансами на уровне государства или корпорации занимаются профессиональные экономисты, постоянно актуализирующие свои знания и умеющие адекватно реагировать на изменение внешних условий в сфере финансов. Сфера личных финансов не имеет единых стандартов и подходов к управлению в силу наличия множества факторов, среди которых можно выделить следующие: уровень финансовой грамотности; возраст; материальное положение; уровень и профиль базового образования; имеющийся жизненный опыт; семейные традиции управления личными финансам; региональные, национальные и религиозные особенности отношения к личным финансам.

Кроме того, у разных людей может отличаться само отношение к получению и актуализации знаний, не связанных с их профессиональной деятельностью. Многие представители старшего поколения зачастую не признают необходимость повышения финансовой грамотности. Затруднения у них вызывает и низкий уровень владения современными технологиями, которые активно вытесняют традиционные формы и методы взаимодействия в финансовой сфере. Затруднения возникают и у той части населения, которая в данный момент находится в активной жизненной фазе. Данные граждане, как правило, ориентированы на достижения результатов в профессиональной сфере, считая, что карьера является единственным гарантом роста личного благополучия. По этой причине, изучение основ финансовой грамотности может восприниматься ими как излишняя трата времени. Однако, на текущий момент в стране назрела необходимость мотивировать граждан не только на изучение различных аспектов личных финансов, но и на поддержание этих знаний в актуальном состоянии.

Особенно остро вопрос стоит в сфере безопасности личных финансов и противодействия финансовым мошенникам. 01 апреля 2025 года принят Федеральный закон о мерах, противодействующих телефонному мошенничеству и мошенничеству в сети интернет № 41-ФЗ «О создании государственной информационной системы противодействия правонарушениям, совершаемым с использованием информационных и коммуникационных технологий, и о внесении изменений в отдельные законодательные акты Российской Федерации» [5], который вступает в силу 01 июня 2025 года. В соответствии с данным законом, с 01 сентября 2025 года все юридические лица и ИП обязаны подписывать свое название при осуществлении телефонных звонков; служащие Банка России, государственных органов, банков, сотовых операторов не имеют права общаться с гражданами через иностранные мессенджеры; запрещается передача сим-карт третьим лицам (кроме родных и близких абонента); вводятся ограничения по выдаче наличных через банкоматы без согласия клиента и др.

Несмотря на принимаемые со стороны государства меры, число мошенничеств и суммы ущерба, нанесённого гражданам, растут год от года. Так, общее число мошенничеств, зарегистрированных в России за 11 месяцев 2024 года, достигло 411,6 тысяч, а их удельный вес в структуре преступности за пять лет возрос почти вдвое [6]. Однако, мошеннические действия являются не единственным вызовом безопасности личных финансов. Стремительное развитие финансовых технологий, изменяющаяся экономическая обстановка, появление новых финансовых продуктов и изменение условий по старым могут нанести ущерб финансовому благополучию домашних хозяйств. Например, резкое увеличение ключевой ставки и последовавшие за ней изменения доходности по банковским депозитам могут привести к отрицательной доходности по ранее размещенным вкладам, а неблагоприятные изменения фондового рынка в силу нестабильной политической обстановки могут негативно отразиться на доходности портфелей частных инвесторов.

В контексте существования в высокорисковой среде, нельзя не коснуться и взаимосвязи уровня финансовой грамотности и степени ответственного финансового поведения граждан. Так, по результатам исследования Банка России «Финансовая грамотность и ответственное финансовое поведение российских домохозяйств» (доклад № 132-20254) выявлено определенное противоречие между ожиданиями от повышения финансовой грамотности и реальным финансовым поведением граждан. Принятие на себя слишком высоких инвестиционных рисков и повышенного уровня долговой нагрузки чаще наблюдается у той части населения, которая обладает более высоким уровнем финансовой грамотности. Можно даже сделать вывод о том, что финансовая грамотность не является фактором, определяющим такое поведение. В то же время, тесная корреляция прослеживается между ответственным финансовым поведением и сберегательной активностью, диверсификацией, более корректным восприятием макроэкономических трендов [7, с. 78].

Для ограничения принятия высоких инвестиционных рисков и избыточной долговой нагрузки Банк России применяет корректирующие инструменты. В первую очередь присваивает инвесторам определенную квалификационную категорию, ограничивая возможности проведения операций высоко-рискованными инструментами для неквалифицированных инвесторов. С 1 апреля 2025 года Банк России повысил требования к имущественному критерию для присвоения статуса квалифицированного инвестора. Также в настоящее время прорабатываются требования для получения статуса «суперквалифицированного» инвестора для доступа к операциям с криптовалютой в свете анонсирования запуска Министерством финансов и Банком России криптобиржи. Центральный Банк предлагает наличие активов у таких инвесторов в размере 100 млн руб. или доходов в размере 50 млн руб. [8]. Для снижения риска избыточной долговой нагрузки физических лиц Банк России использует такие инструменты, как: ограничения предоставления рисковых кредитов банками, макропруденциальные лимиты для банков и МФО [7, с. 22].

Стоит уточнить что понимается под ответственным финансовым поведением. В самом общем виде под ответственным финансовым поведением понимается осознание необходимости и формирование гражданами сбережений, пенсионное планирование до выхода на пенсию, разумный спрос на кредиты. Составляющими ответственного финансового поведения граждан являются не только их отношение к потреблению, сбережениям и инвестированию, но и адекватное восприятие информации (способствующее принятию рациональных финансовых решений) и психология инвестирования (таблица 1).

Таблица 1

|

Составляющие |

Характеристика |

|

Сберегательная активность |

Объективная |

|

Диверсификация портфеля активов |

Объективная |

|

Пенсионное планирование |

Объективная |

|

Осторожность с высокорискованными инструментами |

Объективная |

|

Отказ от спекулятивных инвестиций |

Объективная |

|

Контроль за и отказ от избыточной долговой нагрузки |

Объективная |

|

Использование информации для принятия финансовых решений |

Субъективная |

|

Правильное восприятие информации |

Субъективная |

|

Наивность / рациональность |

Субъективная |

|

Оптимизм и уверенность в отношении экономики и личного благосостояния |

Субъективная |

|

Психология инвестирования |

Субъективная |

Составлена авторами на основании [7, с. 10].

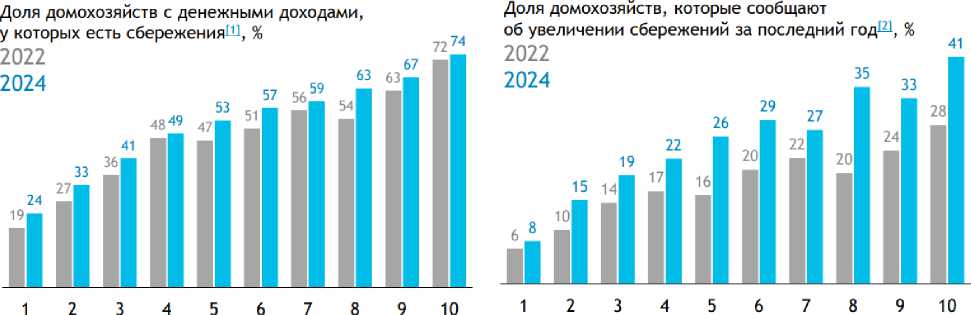

Рассмотрим данные составляющие ответственного финансового поведения более подробно. Под сберегательной активностью понимается ограничение потребления в пользу формирования подушки безопасности на кратко- и долгосрочную перспективу. В соответствии с исследованием Банка России «Всероссийское обследование домохозяйств по потребительским финансам» от 27 марта 2025 года, в 2024 году по сравнению с 2022 годом доля домохозяйств, имеющих сбережения, увеличилась. Также значительно увеличилась доля домохозяйств, которые утверждают, что их сбережения увеличились (рис. 1 [9, с. 16]). Причинами увеличения сбережений граждан послужили высокая инфляция, высокие ставки по вкладам и низкая уверенность в будущем [9, с. 23]. Стоит отметить, что чем выше уровень финансовой грамотности граждан, тем ниже уровень инфляционных ожиданий [9, с. 24].

Диверсификация портфеля активов подразумевает вложения в различные инструменты финансового рынка: банковские вклады, акции, облигации, металлы. Самой распространенной формой сбережений у граждан являются банковские вклады (75% домохозяйств). В соответствии с данными, представленными в таблице 2, можно сделать ряд выводов: в 2024 году по сравнению с 2022 годом имеет место рост финансовых активов в целом, увеличилась средняя сумма вложений по вкладам, инвестиций в акции и облигации, в паи ПИФов. Уменьшились средние вложения в негосударственные пенсионные фонды и криптовалюту. В таблице 2 представлена структура финансовых активов домашних хозяйств в 2022/2024 гг., млрд руб.

Пенсионное планирование подразумевает осознание потребности в накоплениях «на старость», осуществление вложений в НПФ, участие в субсидируемой государством с 1 января 2024 года программе долгосрочных сбережений. Осторожность с высокорискованными инструментами имеет место быть при осознанном активном инвестировании, отказе от вложений в заведомо известную схему финансовой пирамиды, от работы с криптовалютой. Ответственное финансовое поведение также подразумевает предпочтение долгосрочных инвестиций краткосрочным спекулятивным операциям.

Наименее обеспеченные домохозяйства

Наиболее обеспеченные домохозяйства

Наименее обеспеченные домохозяйства

Наиболее обеспеченные домохозяйства

Рис. 1. Сбережения домохозяйств в РФ 2022/2024 гг.

Таблица 2

|

Доля домохозяйств с типом актива в их общем числе, % |

Средняя сумма вложений домохозяйства в данный тип финансового актива, тыс. руб. |

|||

|

2022 |

2024 |

2022 |

2024 |

|

|

Финансовые активы |

72,9 |

75,5 |

115 |

145 |

|

Счета |

72,6 |

75,4 |

106 |

136 |

|

Акции, облигации |

1,6 |

1,4 |

240 |

262 |

|

Паи в ПИФах |

0,3 |

0,4 |

117 |

174 |

|

Криптовалюта |

0,4 |

0,5 |

245 |

189 |

|

НПФ |

0,9 |

0,6 |

200 |

146 |

|

Металлические счета |

0,3 |

0,2 |

74 |

78 |

|

Электронные кошельки |

1,2 |

0,8 |

6 |

11 |

Составлена авторами на основании [9, с. 17].

Важным моментом ответственного финансового поведения является контроль за уровнем долговой нагрузки и отказ от избыточной долговой нагрузки. По итогам 2024 года доля домохозяйств, обратившихся в банки за кредитом, уменьшилась по сравнению с 2022 годом. Тем не менее, средняя сумма задолженности домохозяйств растет. Так, с 1 525 тыс. руб. до 2 046 тыс. руб. выросла средняя сумма задолженности домохозяйства по кредитам на строительство/покупку жилья, с 459 тыс. руб. до 739 тыс. руб. выросла сумма задолженности при автокредитовании, средняя сумма задолженности по кредитным картам выросла с 54 до 70 тыс. руб. [7, с. 19]. В таблице 3 представлены обязательства домохозяйств 2022/2024 гг.

Таблица 3

|

Обязательства |

Доля домохозяйств с типом обязательств в общем числе домохозяйств, % |

Средняя сумма задолженности домохозяйства с данным типом обязательств, тыс. руб. |

||

|

2022 |

2024 |

2022 |

2024 |

|

|

Всего обязательства |

23 |

20 |

546 |

788 |

|

Обязательства при покупке недвижимости |

5,3 |

5,4 |

1525 |

2046 |

|

Автокредитование |

1,3 |

1,0 |

459 |

739 |

|

Потребительские кредиты и микрозаймы |

12 |

10 |

271 |

349 |

|

Кредитные карты |

6,4 |

6,4 |

54 |

70 |

|

Долги частным лицам |

4,6 |

3,2 |

52 |

69 |

Составлена авторами на основании [9, с. 19].

Использование информации и правильное восприятие информации для принятия финансовых решений также являются показателями ответственного финансового поведения. Данные показатели подразумевают внимательное отношение физических лиц к своим личным финансам, учет доходов и расходов, использование финансовой информации Центрального Банка и других финансовых организаций. Важно адекватно воспринимать имеющуюся информацию: невнимательность, внимание к недостоверным источникам, ошибки в ожиданиях направления изменения курса рубля, валют, процентных ставок, неверная оценка динамики потребительских цен могут привести к ошибочным финансовым решениям.

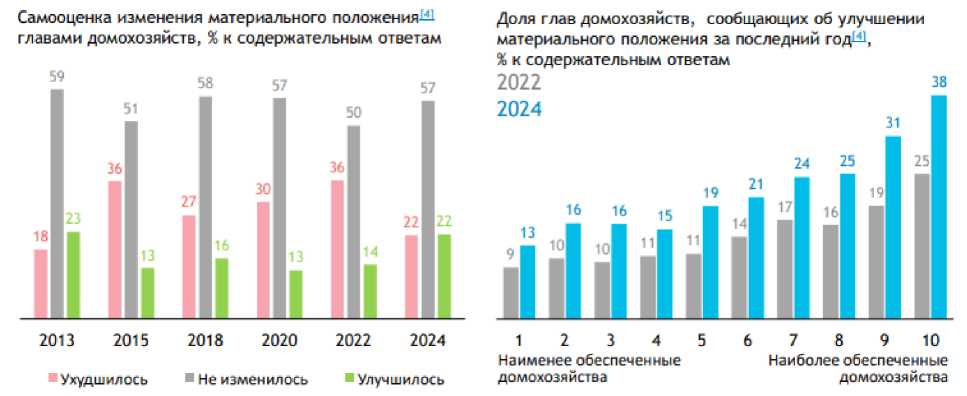

Так, высокие инфляционные ожидания имеют домохозяйства с низким уровнем финансовой грамотности, которые нацелены на потребление, а не на сбережение, пессимистично настроенные относительно своего материального положения в будущем [9, с. 22]. Наивность в принятии решений, например, хранение сбережений в наличном виде, сомнительный опыт вложения средств под неадекватно высокий процент, отношения с подпольными кредиторами также отражает неответственное финансовое поведение. В кризисные периоды очень важно учитывать такой показатель доверия к рынку и государству как оптимизм в отношении экономики в целом и личного материального состояния. На рис. 2

представлена динамики показателя «Оптимизм» 2022/2024 гг.

по результатам исследования Банка России за

Рис. 2. Динамика показателя «Оптимизм» по результатам исследования Банка России за 2022/2024 гг. [9, с. 15]

За период с 2022 по 2024 г. материальное положение улучшилось у 22% домохозяйств по их собственной самооценке. В 2022 году оптимистичных ответов было всего 14%. У большинства домохозяйств выросли реальные доходы. А у домохозяйств с высоким темпом роста доходов выросла и уверенность в своем будущем благосостоянии.

В последние годы все больше внимания уделяется психологии инвестирования и принятия финансовых решений. Значительная часть населения интересуется на постоянной основе тем, какие события происходят в мире, отслеживает информацию о состоянии финансовых национальных и мировых рынков, следит за политическими явлениями, пытается удержать в голове большой объем разносторонней информации. Среди огромного объема и разнообразия информации становится все труднее отделить так называемы «шум» от действительно ценной информации [11, с. 76]. Таким образом, при оценке адекватности восприятия информации для целей принятия инвестиционных решений, следует учитывать психологические особенности как всего человечества, так и отдельных граждан.

Заключение

На основе проведенного исследования можно сделать следующие выводы: в целом на финансовую грамотность населения влияют три важных фактора – уровень образования, имеющийся финансовый опыт и персональные предпочтения с психологической точки зрения; граждане, работающие в сфере финан- сов и имеющие опыт предпринимательства, как правило, отличаются более ответственным финансовым поведением [7, с. 47]; формирование устойчивого финансового поведения гражданина зависит не столько от объема знаний, «обрушенных» на него, сколько от сформированных ценностных установок в финансовой сфере [10]; за разумным финансовым поведением конкретного человека, как правило, стоят различные индивидуальные особенности, выходящие за рамки исключительно финансовой грамотности и общей финансовой культуры.

Среди таких индивидуальные особенностей можно выделить следующие: различные особенности и традиции семьи родителей, включая их материальное положение, уровень образования и социальный статус, жизненный опыт, психологические особенности, уровень и профиль базового образования, общие ценностные и культурные установки. Повышение уровня финансовой грамотности на уровне индивидуума положительно влияет на качество сбережений, диверсификацию портфеля активов, а на макроуровне – на развитие экономики и инструментов финансового рынка. Вместе с тем, финансовая грамотность не может гарантировать менее рискованного инвестирования, меньшей долговой нагрузки или обязательного пенсионного планирования.