Тенденции развития интернет-банкинга в России

Автор: Осипов М.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (116), 2024 года.

Бесплатный доступ

Сеть Интернет оказала огромное влияние на все сферы деятельности человека и государства, включая экономику и бизнес. На практике функционирования банковского сектора эта тенденция выразилась в появлении интернет-банкинга. В России использование интернет-технологий в значительной мере пока развивается огромными шагами. Выделены тенденции развития современного интернет-банкинга.

Банковская система, дистанционное банковское обслуживание, интернет-банкинг, возможности интернет-банкинга

Короткий адрес: https://sciup.org/170206731

IDR: 170206731 | DOI: 10.24412/2411-0450-2024-10-2-38-41

Internet banking development trends in Russia

The Internet has had a huge impact on all spheres of human and state activity, including economics and business. In practice, this trend has resulted in the emergence of Internet banking in the banking sector. In Russia, the use of Internet technologies is still developing in leaps and bounds. The development trends of modern Internet banking are highlighted.

Текст научной статьи Тенденции развития интернет-банкинга в России

В последнее время происходит глобальная трансформация банковской отрасли и всего финансового сектора. Изменение клиентских предпочтений, внедрение, создание финансовых технологий, особенности регулирования финансового рынка – все это относится к проблемам, с которыми сталкивается банковский сектор. Все большее предпочтение отдается мобильным каналам, своевременному и удобному сервису, коммерческие банки вынуждены быстро адаптироваться к меняющимся условиям, чтобы сохранять конкурентные позиции на рынке.

Поддержание конкурентных позиций на финансовом рынке заставляет коммерческие банки выстраивать работу постоянно меняющимися условиями в банковском секторе.

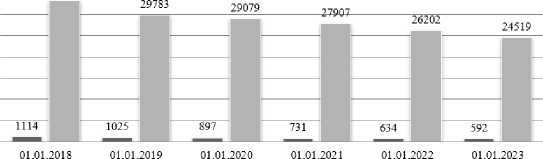

В течение последних лет финансовые технологии оказали значительное влияние на развитие банковского сектора. Для того, чтобы понять, какую роль сыграло внедрение финансовых технологий и запуск сервисов, основанных на них, сравним динамику общего количества банковских счетов, открытых через системы дистанционного доступа. Статистика счетов, открытых коммерческими банками через дистанционное банковское обслуживание (ДБО), представлена на рисунке 1.

■ Общее число открытых счетов ■ Счета, открытые через ДБО

Рис. 1. Динамика общего количества открытых счетов клиентов, в том числе через ДБО в 2018

2023 гг. в банковской системе России, тыс. счетов (составлено на основе [2])

Как видно из рисунка 1, в целом наблюдается постоянный рост количества счетов клиентов, что свидетельствует о тенденции раз- вития банковского сектора и расширении его клиентской базы. Если на начало периода из 883488,1 тыс. счетов было открыто через си- стемы интернет-банкинга 216542,5 тыс., то на конец рассматриваемого периода из 1056663,6 тыс. счетов такие счета уже достигли значения 358556,2 тыс. Указанная тенденция говорит о достаточно интенсивном развитии финансовых технологий, в частности и развития интернет-банкинга, а также росте доверия со стороны клиентов коммерческих банков к этим технологиям.

Существует тренд на персонализацию услуг, то есть решение задачи пользователя с помощью нескольких инструментов, подобранных под конкретный запрос, а также внимание коммерческих банков обращено на экстенсивное развитие интернет-банкинга, то есть дополнение интернет-банкинга вспомогательными небанковскими услугами, в том числе для клиентов бизнес-сегмента.

Если провести анализ данных об интернет-банкинге за последние 10 лет, можно выделить некоторые наиболее востребованные физическими лицами операции:

-

- переводы между своими картами и счетами, в т.ч. в различных валютах;

-

- переводы клиентам других банков по номеру карты или счета;

-

- формы безналичных переводов на счета электронных денег;

-

- оплата фиксированной и мобильной связи, коммунальных услуг, телевидения, интернет-провайдеров;

-

- оплата штрафов ГИБДД (по номеру транспортного средства, по УИН, по техпаспорту и госномеру);

-

- возможность автономной блокировки карты;

-

- форма открытия депозита;

-

- создание и изменение шаблонов различных платежей.

Происходит активное расширение возможностей осуществления переводов клиентам других банков, например, сейчас самый популярный вид перевода - по номеру мобильного телефона клиента банка. Максимально упро- щается проведение платежей на различных уровнях бюджета: оплата задолженности перед судебными приставами на основании персональных данных и количества исполнительных производств, оплата штрафов ГИБДД, оплата налогов, оплата мобильной связи через автоматическое определение по номеру телефона мобильного оператора.

Расширяются возможности автонастройки карты: включение/выключение СМС-уведомлений об операциях, совершенных по карте, проведение онлайн-покупок различных банковских продуктов, значительно увеличилось количество интернет-банков, предоставляющих услугу открытия сберегательных счетов [4].

В настоящее время в некоторых кредитнофинансовых организациях действует система добровольного страхования от риска хищения денежных средств через систему онлайн-банкинга. Этот сервис может помочь решить еще одну проблему безопасности - психологию пользователей. Не все пользователи готовы разбираться в нюансах защиты, и этот вид страховки может повысить у пользователя чувство безопасности при использовании интернет-банкинга. Все коммерческие банки используют повсеместное шифрование, способы подтверждения транзакций, уведомления об активности счета и т.д. [1].

Последнее время в банковском секторе наблюдается тенденция снижения количества кредитных организаций, что во многом происходит из-за многих других причин, одной из которых является развитие интернет-банкинга, обостряющее конкуренцию между банками. Поскольку крупные банки имеют больше возможностей внедрять современные технологии, они не просто забирают больше ресурсов, но и создают целые экосистемы, вытесняя небольшие кредитные организации. Представим динамику количества головных офисов и филиалов банков в рисунке 2.

-

■ Головные офисы ■ Филиалы

Рис. 2. Динамика количества головных офисов и филиалов кредитных организаций в 20182023 гг. в банковской системе России, единиц [5]

Из данных, представленных на рисунке 2, видно тенденцию к сокращению количества банков, причем практически на 30% с 2018 по 2023 год сократилось количество филиалов, а также почти в половину сократилось число головных офисов, что происходит из-за постепенного перехода от обслуживания клиентов в отделениях банка к обслуживанию через сервисы и системы, использующие интернет-банкинг. Ограниченность в период пандемии также повлияла на развитие сервисов для дистанционного банковского обслуживания, что является одним из ключевых факторов сокращения количества филиалов банков. Клиентам банков намного удобнее совершать транзакции и получать все необходимые им услуги, не посещая отделения банка, используя лишь свое мобильное устройство в удобное время, находясь при этом в любой точке мира.

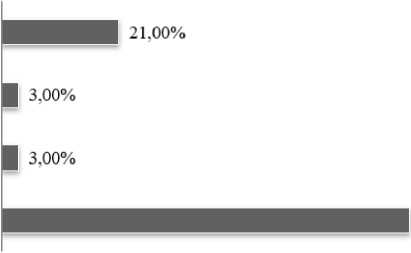

Чтобы оценить, какой из форматов обслуживания больше нравится клиентам, приведем результаты опроса на рисунке 3.

Не имеет значения

Только онлайн

Только в офисах

Комбинированное обслуживание

73,00%

Рис. 3. Результаты опроса в ответе на вопрос «При каком формате обслуживания уровень доверия будет выше?» [3]

Согласно приведенным данным рисунка 3 видно, что более половины опрашиваемых отдали предпочтение комбинированному обслуживанию, что может быть связано с удобством для клиентов, поскольку они могут выбрать формат коммуникации с банком. Во всяком случае, интернет-банкинг будет развиваться и дальше, давая возможность клиентам получать все новые и новые услуги.

Подводя итоги, следует отметить, что, настоящее время банковская сфера представляет собой высококонкурентный рынок, где участники должны постоянно совершенствоваться и идти в ногу со временем, чтобы остаться в игре. Для повышения эффективности технологий интернет-банкинга, необходимо постоянное внедрение новейших банковских технологий.

Список литературы Тенденции развития интернет-банкинга в России

- Бильдь А.Т. Актуальные методы защиты информации, применяемые в составе учетно-операционного комплекса интернет-банкинга // Материалы международной научно-практической конференции "Новое слово в науке: перспективы развития", Чебоксары, 30 дек. 2018 г. - "Интерактив плюс", 2018. - С. 100-104.

- Годовой отчет Банка России. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/about_br/publ/god/.

- Озерова Д.А. Особенности бизнес-модели необанков и ее перспективы / Д.А. Озерова, Д.А. Чичуленков // Финансовые рынки и банки. - 2023. - С. 67-77. EDN: WVAHCL

- Сазонов С.П. Использование банковских инноваций для реализации конкурентной стратегии коммерческого банка // Политика современных социально-экономических систем: сб. матер. I всерос. науч.-практ. студ. конф. / Волгоградский филиал НОУ ВПО "Институт управления" [и др.]. - Волгоград, 2015. - 500 c. EDN: UOBPNV

- Финансовая доступность. Статистика Банка России. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/statistics/fin_d/.