Тенденции развития ипотечного жилищного кредитования в Российской Федерации

Автор: Аралбаева М.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9 (43), 2018 года.

Бесплатный доступ

В данной статье рассматривается рынок ипотечного жилищного кредитования как один из ключевых сегментов рынка кредитных продуктов. Представлена динамика объема выданных ипотечных жилищных кредитов. Проанализировано влияние отдельных факторов на общий объем рынка ипотечного жилищного кредитования в Российской Федерации.

Ипотека, кредит, анализ выданных ипотечных кредитов

Короткий адрес: https://sciup.org/170181081

IDR: 170181081 | DOI: 10.24411/2411-0450-2018-10003

Tendencies of development of mortgage housing crediting in the Russian Federation

This article considers the mortgage lending market as one of the key segments of the credit products market. The dynamics of the volume of mortgage loans is presented. The influence of certain factors on the total volume of the mortgage lending market in the Russian Federation is analyzed.

Текст научной статьи Тенденции развития ипотечного жилищного кредитования в Российской Федерации

Вопрос приобретения собственной недвижимости является актуальным во все времена. В связи с чем, термины "ипотека" и "ипотечное кредитование" в последнее десятилетие достаточно уверенно вошли в российскую реальность и утвердились в бытовом обиходе. Ипотечное кредитование является механизмом, который обеспечивает взаимосвязь между денежными ресурсами населения, банками и предприятиями стройиндустрии, направляя финансовые средства в реальный сектор экономики [2, с. 20].

Современная ипотека представляет собой уникальный процесс, сочетающий одновременно несколько факторов:

-

- социальную стабильность;

-

- долгосрочное и малорисковое размещение средств;

-

- перспективность рынка;

-

- возможность выстраивать долгосрочные отношения банка с клиентом [3, с. 170].

Ипотечное жилищное кредитование является одним из самых надежных, а также проверенных на практике способов привлечения инвестиций в жилищную сферу, т.к. обеспеченные кредиты более безопасны для банков. В довольно короткие сроки заемщик приобретает квартиру, которую оплачивает с долговременной рассрочкой. В связи с этим может быть теоретически быстро увеличено количество семей, которые способны улучшить свои жилищные условия, что является высоким стимулом для развития жилищного строительства [5, с. 65].

Объем ипотечных займов за анализируемый период имеет неравномерный характер, что связано, во-первых, с ипотечным кризисом 2008 г., во-вторых, с обесценением паритета покупательной способности национальной валюты в конце 2014 г. В целом, несмотря на сложившуюся экономическую обстановку, тенденции развития ипотечного жилищного кредитования имеют положительную направленность. За рассматриваемый период объемы выданных кредитов в абсолютном выражении увеличились на 1460731 млн.руб. и на 01.01.2018 г. данный показатель составил 2021402 млн.руб., при этом их количество увеличилось на 754899 ед.

Рис. 1. Динамика выданных ипотечных жилищных кредитов в РФ [6]

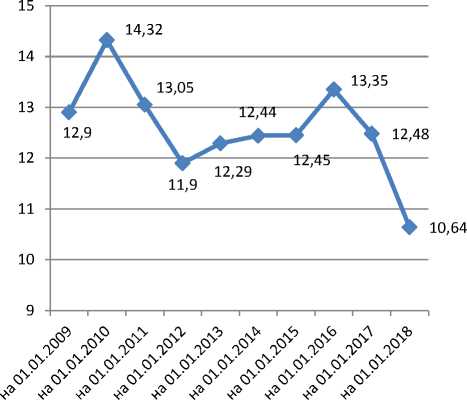

Стоит отметить, что при наступлении кризисных периодов, средневзвешенная процентная имеет тенденцию к увеличению. По состоянию на 01.01.2018 г. про- центная ставка является самой минимальный за весь анализируемый период и составляет 10,64%.

• Средневзвешенная ставка, %

Рис. 2. Динамика средневзвешенной процентной ставки в РФ, % [6]

В целях поддержки развития ипотечного жилищного кредитования на территории Российской Федерации, государство в лице одного из участников рынка, разрабатывает определенные меры поддержки ипотечных заемщиков. Программы ипотеки с государственной поддержкой стартовали достаточно давно. В процессе своего развития появлялись новые продукты, трансформировались и улучшались действующие [4, с. 67]. В настоящий момент наиболее значимыми являются программы поддержки молодых семей. Согласно Постановлению Правительства Российской

Федерации от 30.12.2017 г. №1711 "Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу "Агентство ипотечного жилищного кредитования" на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей", семьям, у которых в период с 01.01.2018 по 31.12.2022 г. родится 2 и (или) 3 ребенок предоставлять льготный период ипотечного жилищного кредитова- ния со сниженной процентной ставкой под 6% [1].Также существует ряд других государственных программ, направленных на поддержание работников бюджетной сферы, силовых ведомств, молодых специалистов. Их общая направленность состоит в социальной ориентированности данных программ и стремлении улучшить жилищные условия граждан.

Рассмотрим более подробно влияние отдельных факторов на общий объем выданных ипотечных жилищных кредитов в целом по Российской Федерации, для это- го отберем такие показатели: Y - объем выданных ипотечных жилищных кредитов, млн.руб., X1 - численность занятого населения, тыс.чел., X2 - средняя заработная плата, руб., X3 - стоимость 1 кв.м., руб., X4 - ввод в действие жилых домов, тыс. м2общей площади. Проведем корреляционно-регрессионный анализ, выявим взаимосвязь влияния данных факторов на общий объем выданных ипотечных жилищных займов в Российской Федерации.

Таблица 1. Исходные данные для проведения анализа [6, 7]

|

Y |

Переменная X1 |

Переменная X2 |

Переменная X3 |

Переменная X4 |

|

|

01.01.2009 |

560 671 |

71003 |

17290 |

54 499,5 |

64,1 |

|

01.01.2010 |

142 968 |

69411 |

18638 |

50 305 |

59,9 |

|

01.01.2011 |

364 634 |

69934 |

20952 |

54071 |

58,4 |

|

01.01.2012 |

697 417 |

70857 |

23369 |

45964,5 |

62,3 |

|

01.01.2013 |

1 017 316 |

71545 |

26629 |

52266,5 |

65,7 |

|

01.01.2014 |

1 338 731 |

71392 |

29792 |

53343 |

70,5 |

|

01.01.2015 |

1 753 294 |

71539 |

32495 |

54899,5 |

84,2 |

|

01.01.2016 |

1 157 760 |

72324 |

34030 |

53906,5 |

85,3 |

|

01.01.2017 |

1 472 380 |

72393 |

36709 |

53635 |

80,2 |

|

01.01.2018 |

2 021 402 |

72142 |

39167 |

54616 |

79,2 |

Проведем корреляционный анализ и получим следующие результаты.

Таблица 2. Полученные результаты корреляционного анализа

|

Y |

Переменная X1 |

Переменная X2 |

Переменная X3 |

Переменная X4 |

|

|

Y |

1 |

||||

|

Переменная X1 |

0,83295666 |

1 |

|||

|

Переменная X2 |

0,920437825 |

0,853332745 |

1 |

||

|

Переменная X3 |

0,454363714 |

0,388852048 |

0,384457552 |

1 |

|

|

Переменная X4 |

0,839616607 |

0,842383756 |

0,877393139 |

0,501534171 |

1 |

Расчеты, представленные в таблице 2 показывают, что на объем выданных ипотечных жилищных кредитов в наибольшей степени влияет показатель средней заработной платы. Далее определим влияние данного фактора на объем выданных ипотечных жилищных кредитов.

Проведем регрессионный анализ и выявим следующую взаимосвязь:

Таблица 3. Полученные результаты регрессионного анализа

|

Регрессионная статистика |

|

|

Множественный R |

0,92 |

|

R-квадрат |

0,8472 |

|

Нормированный R-квадрат |

0,8281 |

|

Стандартная ошибка |

253657,14 |

|

Наблюдения |

10 |

Часть результатов регрессионного анализа в таблице 3 показывает, что множественный коэффициент корреляции равен 0,92, а это свидетельствует о высокой связи между факторами. Коэффициент детер- минации равен 0,8472, а это значит, что 84,72% вариации основных показателей обусловлены теми факторами, которые включены в модель.

Таблица 4. Результаты регрессионного анализа

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

|

Y-пересечение |

984531,52 87 |

316218, 7076 |

3,11345 1244 |

0,01437 028 |

171373 3,175 |

255329, 8819 |

171373 3,175 |

255329, 8819 |

|

Переменная X2 |

72,998943 95 |

10,9605 0528 |

6,66018 0536 |

0,00017 0469 |

47,7239 7347 |

98,2739 1443 |

47,7239 7347 |

98,2739 1443 |

По данным таблицы 4 получено сле-

Проверка значимости уравнения рег- дующее уравнение регрессии:

Y= - 984531,5287+ 72,99894395* x2

Анализ полученного уравнения позволяет сделать выводы о том, что при увеличении средней заработной платы на 1 руб. объем выданных кредитов возрастает на 72,9989 млн.руб.

рессии и адекватности модели осуществляется с помощью расчета F - критерия. При доверительной вероятности 0,95 V 1 = k =1 и V 2 = n - k -1 =10-1-1 = 8F табл. составляет 5,32 . . F- критерий Фишера согласно таблицы 5 равен 44,358. Т.к. F расч. >F табл. уравнение регрессии следует признать адекватным.

Таблица 5. Результаты регрессионного анализа

|

df |

F |

Значимость F |

|

|

Регрессия |

1 |

44,358 |

0,00016 |

|

Остаток |

8 |

||

|

Итого |

9 |

Статистическую значимость коэффициентов уравнения регрессии оценим с использованием t-критерия Стьюдента. Расчетные значения t-критерия составляют: t 2 = 6,6602.Табличное значение t-критерия при 5% уровне значимости составляет 2,31, следовательно требование t расч. >t табл. выполняется для факторов, включенных в данное уравнение регрессии.

На основании имеющихся данных спрогнозируем факторные признаки X, подставим в полученное уравнение регрессии и получим прогнозное значение результативного показателя Y. Так на 01.01.2019 г. объем выданных ипотечных жилищных кредитов составит 2072990,306 млн.руб., на 01.01.2020 г. 2258505,398млн.руб., 01.01.2021г. 2444020,49 млн.руб.

Таким образом, проанализировав общее оказалась средняя заработная плата. Про- состояние рынка ипотечного жилищного гнозная динамика по ипотечному жилищ- кредитования, стоит отметить ряд положительных тенденций. Общий объем предоставленных займов, также как и их количество на сегодняшний день принимают наибольшие значения за весь анализируемый период. Рассмотрев влияние некоторых наиболее значимых показателей на общий объем ипотечного жилищного кредитования в целом по Российской Федерации, стоит отметить, что наиболее важным фактором, оказывающим влияние на спрос на данный сегмент рынка кредитования, ному кредитованию имеет положительную направленность в целом по стране. Важную функцию в ипотечном жилищном кредитовании выполняют государственные органы. Значимость их работы состоит в том, что они разрабатывают и формируют нормативно – правовое поле для эффективного функционирования данной системы, а также принимают непосредственное участие в создании механизма социальной защиты заемщиков.

Список литературы Тенденции развития ипотечного жилищного кредитования в Российской Федерации

- Постановление Правительства Российской Федерации от 30.12.2017 г. №1711 "Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу "Агентство ипотечного жилищного кредитования" на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей"// СПС консультант «Плюс».

- Белоусов А.Л. Правовые основы ипотечного кредитования: учебное пособие / А.Л. Белоусов. - Саратов: Вузовское образование, 2014. - 109 c.

- Гергиев И.Э., Исакова Ю.Р., Позмогов А.И. Ипотечное кредитование в российской банковской практике // Фундаментальные исследования. - 2017. - №6. - С. 170-174.

- Леонова Е.В. Актуальность государственной поддержки ипотечного кредитования в РФ // Научно-методический электронный журнал «Концепт». - 2017. - Т. 18. - С. 66-71.

- Щедрина И.Н., Артемов В.А., Барсуков М.В. Влияние ипотечного кредитования как инструмента финансирования социальных инвестиций на развитие социальной сферы государства // Экономика и предпринимательство. - 2017. - №10 (ч. 2). - С. 65-71.

- Официальный сайт Центрального Банка Российской федерации [Электронный ресурс]. Режим доступа: www.cbr.ru, свободный.

- Официальный сайт федеральной службы государственной статистики [Электронный ресурс]. Режим доступа www.gks.ru, свободный.