Тенденции развития электронной коммерции в розничной торговле

Автор: Субботина Т.Н., Шитов В.О.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (107), 2024 года.

Бесплатный доступ

В статье на основе открытых данных проанализированы показатели, характеризующие электронную коммерцию, обобщены данные об объёме и доли интернет-продаж на розничном рынке России за 2014-2022 гг., определены факторы, сопутствующие развитию электронной коммерции в розничной торговле. По результатам исследования сделан вывод о бурном росте рынка eGrocery, выделены и охарактеризованы основные бизнес-модели российского сегмента eGrocery. Авторами определены направления дальнейшего развития электронной коммерции в розничной торговле.

Электронная коммерция, розничная торговля

Короткий адрес: https://sciup.org/170202896

IDR: 170202896 | DOI: 10.24412/2411-0450-2024-2-1-147-150

Trends in the development of e-commerce in retail

The article analyzes the indicators characterizing e-commerce on the basis of open data, summarizes data on the volume and share of Internet sales in the Russian retail market for 2014-2022, and identifies factors accompanying the development of e-commerce in retail. According to the results of the study, a conclusion was made about the rapid growth of the eGrocery market, the main business models of the Russian segment of eGrocery were identified and characterized. The authors have identified the directions for further development of e-commerce in retail trade.

Текст научной статьи Тенденции развития электронной коммерции в розничной торговле

Розничная торговля является высоко-сегментированным сектором, играющим важную социально-экономическую роль в обеспечении экономического роста страны. В России в последние годы на развитие розничной торговли влияли санкционная политика европейских стран и США, вследствие чего изменился ассортимент продукции в пользу расширения продукции отечественных производителей (особенно в продовольственном ритейле). Также российско-украинский кризис привёл к отказу возможности бронирования морских контейнерных линий (о своём уходе заявили такие перевозчики, как: Maersk, Mediterranean Shipping Company, CMA и др.) [1], отсутствие доступа российских и белорусских автоперевозчиков в ЕС, привели к необходимости поиска альтернативных путей поставки продукции в Россию и нового подхода в вопросах распределительной логистики [2]. На фоне неопределённости рыночной конъюнктуры многие ритейлеры заморозили свои инвестиционные планы по открытию новых точек, а также различные маркетинговые программы.

В России пионером онлайн-торговли была компания «Утконос», причём до 2020 г. она удерживала лидерство в eGrocery сегменте (рынок товаров повседневного спроса). Во время распространения коронавирусной инфекции в условиях падения офлайн-продаж, увеличение объёмов e-commerce – электронной коммерции стало для многих секторов единственной возможностью выживания на рынке (например, для продажи ювелирных изделий, где офлайн-продажи упали до 94%) [3]. В период пандемии, в условиях социального дистанцирования, когда люди вынуждены были соблюдать самоизоляцию и не покидать место проживания без особой необходимости, изменилось и потребительское поведение, выразившееся в увеличении онлайн-покупок товаров повседневного спроса [4; 5; 6]. Сегодня быстрому росту интернет-продаж на рынке FMCG способствует функция «быстрой доставки» многих ритейлеров. Для большинства российских компаний внедрение продуктов цифровизации привело к пониманию изменения бизнес-процессов и соответственно трансформации бизнес-коммуникаций [7].

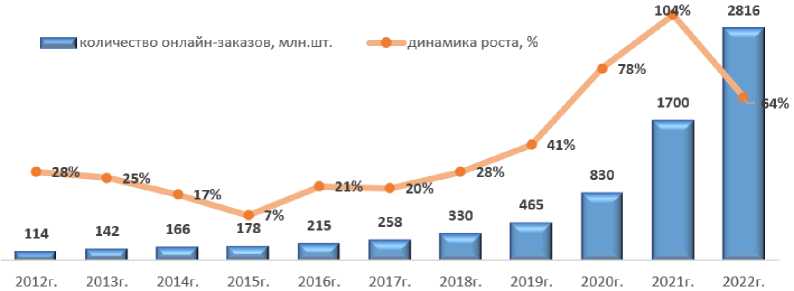

После пандемии темпы роста отечественного рынка интернет-торговли по данным Data Insight [8] стали замедляться: в 2021 г. количество онлайн-заказов увеличилось на 104%, доля онлайн-продаж составила 12% в целом и 30% в непродовольственном ритейле (рис. 1). В 2022 г. хотя рост и продолжился, но был более умеренным: на 65% выросло количество онлайн-заказов и на 38% объем рынка в рублях, доля онлайн-продаж составила

15% от всего ритейла и 30% в непродовольственном сегменте. Активнее всего потребители в 2022 г. заказывали еду и лекарства онлайн: службы доставки продуктов питания заработали 553 млрд. рублей, всего пользователи заказали еды на 402

млн. рублей, средний чек составил 1375 рублей. Рынок e-grocery в 2022 г. вырос на 66%. При этом интернет-аптеки получили 110 млрд. рублей, что на 50% больше, чем в 2021 г., доля e-pharma от всего аптечного рынка составила 12%.

Рис. 1. Динамика количества онлайн-заказов в России за 2012-2022 гг. [8]

Основной рост в 2022 г. обеспечили крупные маркетплейсы Wildberries и Ozon, на долю которых приходилось 75% всех онлайн-заказов.

Однако, если во время пандемии были опасения, что онлайн-продажи окончательно вытеснят физические магазины, то уже в 2023 г. можно было точно констатировать, что этого не произойдёт. Традиционные магазины всё равно остаются ос- новным каналом продажи продовольственных товаров, что связано с тем, что некоторым покупателям больше нравится визуально проверить продукты перед покупкой. Но продажа товаров через интер-нет-каналы стала неотъемлемой частью розничной торговли и позволяет розничным сетям расширить географию своего присутствия в городах, где нет стационарных магазинов.

Рис. 2. Объём и доля интернет-продаж на розничном рынке России в 2014-2022 гг. [9]

За период с 2014 г. по 2022 г. доля продаж через Интернет в розничной торговле выросла в 9 раз и достигла 6% в 2022 г. (рис. 2).

Однако увеличение онлайн-продаж происходит неравномерно на территории РФ, что связано с процессами цифровизации и численностью населения. В 2022 г. лидером по доле продаж через Интернет среди субъектов РФ стал Санкт-Петербург (13,5%), далее следуют Москва (10,3%),

Московская область (10,1%), Свердловская область (9%), Новосибирская область (8,7%). Среди федеральных округов первенство принадлежит Центральному федеральному округу (7,9%). Наименьшая доля онлайн-продаж приходится на СевероКавказский федеральный округ (1,3%): Республика Дагестан (0,1%), Чеченская Республика (0,1%), Кабардино-Балкарская Республика (0,2%), Республика Ингушетия (0,3%).

Бурный рост отечественного рынка eGrocery (с 43 млрд. рублей до 135 млрд. рублей в 2020 г.) побудил предпринимателей масштабировать сервисы до- ставки. В России компании сегмента eGrocery работают по следующим бизнес-моделям (рис. 3).

Рис. 3. Основные бизнес-модели российского сегмента eGrocery

По модели дарксторов работают «Ян-декс.Лавка» и «Самокат». Особенностью таких сервисов является быстрая доставка ограниченного ассортимента, обычно 2030 минут, что требует расположения множества дарксторов в разных микрорайонах города (сложности с поиском достаточного места ограничивают широкое использование данной модели).

Модель маркетплейсов с собственной доставкой на российском рынке представлена двумя типами. Первый тип – заказ собирает сам розничный магазин, а доставка осуществляется путём использования сервиса доставки (например, по этой модели работает Delivery Club). Второй тип – товары доставляют по расписанию гипермаркетов, в этом случае заказ собирается сотрудниками маркетплейса, а доставка занимает большее количество времени.

В настоящий момент модель, при которой офлайн-ретейлеры развивают онлайн-направление, активно представлена на отечественном рынке. Яркими представителями выступают Х5 Retail Group, «Вкусвилл», организующие доставку из своих розничных магазинов.

В 2022 г. по данным Data Insight лидером сводного рейтинга среди сервисов экспресс-доставки стал ВкусВилл (итого- вый рейтинг – 0,87), далее расположились Delivery Club (0,81), Яндекс Лавка (0,79), Лента (0,78), Яндекс Еда (0,74), СберМар-кет (0,73), Самокат (0,68).

В 2022 г. рынок eGrocery был самым быстрорастущим сегментом рынка электронной торговли, его объём вырос на 66% и составил 553 млрд. рублей, а количество заказов выросло на 75% до 402 млн. В 2023 г. тенденция к дистанционному приобретению товаров продолжала развиваться, и онлайн-торговля стала одним из драйверов FMCG-сегмента. Активно развивались сервисы доставки магазинов «Перекресток», «ВкусВилл», «Пятерочка», «Магнит доставка», «Светофор» и др. Лидерами в eGrocery сегменте по итогам I полугодия 2023 г. стали сервисы «Самокат», «Яндекс Лавка», среднее количество покупок в которых составило 549,5 и 182,7 тыс., соответственно.

Факторами, сопутствующими развитию электронной коммерции в розничной торговле, будут выступать:

-

- изменение потребительского поведения, заложенное ещё в период пандемии;

-

- удобство поиска товаров, в том числе и по цене (потребитель имеет возможность искать и сравнивать товары онлайн) – в России традиционно низкая лояльность к брендам и компаниям, поэтому большинство потребителей выбирают магазины с низкими ценами и более дешёвые товары;

-

- совершенствование онлайн-сервиса: потребители ждут быстрой доставки и упрощения процедуры возврата товара;

-

- большой ассортимент, который невозможно поддерживать в офлайн-магазинах.

Таким образом, анализ показал, что несмотря на снижение темпа роста онлайн-заказов по сравнению с пандемийным периодом, он остаётся всё равно высоким. Электронная коммерция и дальше будет развиваться в розничной торговле, однако не означает полную замену традиционных магазинов. Очевиден спрос на омника-нальное взаимодействие с потребителем, позволяющее персонализировать потребителей, использовать гибкие варианты оплаты товаров и доставки товаров.