Тенденции развития кредитования физических лиц

Бесплатный доступ

Статья посвящена выявлению и изучению проблем кредитования физических лиц, также были рассмотрены тенденции развития кредитов, выдаваемые физическим лицам. В статье были освещены виды кредитов, динамика кредитов, представленные физическим лицам, общее количество банков. Также были выявлены проблемы кредитования физических лиц.

Кредитование физических лиц, кредит физическим лицам, виды кредитов, проблемы кредитования, перспективы развития

Короткий адрес: https://sciup.org/140292373

IDR: 140292373 | УДК: 336

Trends in development of lending to individuals

The article is devoted to identifying and studying the problems of lending to individuals, and also considered trends in the development of loans issued to individuals. The article covered the types of loans, the dynamics of loans provided to individuals, the total number of banks. Problems of lending to individuals were also identified.

Текст научной статьи Тенденции развития кредитования физических лиц

В современное время именно кредитные отношения можно назвать одними из важнейших в рыночной экономике. Именно они занимаются обеспечением расширения спроса физическими лицами на рынке товара и услуг, а также являются предпосылкой экономического развития страны. Кредит – это очень удобный финансовый инструмент. С его помощью многие физические лица теперь не живут от зарплаты до зарплаты, а могут позволить себе покупку бытовой техники или даже автомобиля в долг.

В начале своего пути кредитование развивалось стремительными темпами и до 2014 года не регулировалось государством, из-за этого заемщики не понимали как именно этот финансовый инструмент работает. Многие банки этим пользовались и скрывали реальную ставку, а также навязывали услуги по страхованию по завышенным тарифам. Во время санкций 2014 года объём кредитования физических лиц стал стремительно падать, в итоге многие банки стали убыточными. И поэтому требования к заемщикам стали более жесткими, что привело к торможению выдачи кредитов в 2015-2016 году. Из-за нестабильной ситуации в стране, выросли цены на продукты и курс валют. Большинство граждан не смогли выплачивать свои кредиты, и брать новые не могли из-за ужесточения мер по выдаче кредитов. Соответственно, многие физические лица оказались в долговой яме.

-

1 октября 2015 года в законную силу вступили поправки в «Закон о несостоятельности (банкротстве)», и теперь в России появился институт «Банкротства физических лиц», который эффективно работает во всем мире и является единственным способом урегулирования несостоятельной задолженности.

В последние годы очень важно, как работает кредитный механизм. Должны объективно оцениваться риски и своевременно применяться кредитные технологии, ведь время не стоит на месте и надо развиваться, особенно в сфере кредитования физических лиц. Ведь именно операции коммерческих банков по выдаче кредитов физических лиц получили значительное развитие. Это привело к увеличению их доли в общем объеме банковского кредитования.

Вышеуказанные обстоятельства определяют важность изучения важнейших тенденций развития данного сегмента банковского рынка, влияние которых на состояние экономики в целом неоднозначно. В этих условиях более важным для населения станет развитие и модернизация новых и традиционных кредитных продуктов, а расширение потребления может стимулировать развитие ключевых секторов российской экономики. Таким образом, актуальность темы исследования определяется:

-

- интенсивным развитием кредитования физических лиц российскими банками;

-

- неясностью влияния кредитов физическим лицам на экономическое развитие и необходимость усиления их влияния на модернизацию отраслевой структуры российской экономики;

-

- необходимостью улучшения организации процесса кредитования физических лиц с целью снижения издержек банка и его кредитных рисков.

Банк называется кредитным институтом, потому что большая часть активов банков находится в кредитных операциях. Кредитование физических лиц является традиционным видом банковских услуг.

Кредиты физическим лицам является одним из самых прибыльных направлений деятельности государственных и коммерческих банков. Наиболее распространенной является классификация кредитов физическим лицам по цели кредита.

Можно выделить четыре вида кредита: потребительский, автокредит, ипотечный кредит.

Потребительский выдается на покупку каких-либо товаров и услуг. Такой займ можно оформить, например, на покупку компьютера, ремонт, путешествие. Сегодня банки выдают потребительские кредиты до полумиллиона рублей, хотя в некоторых учреждениях встречаются и более крупные предложения

Автокредит - это займ, который оформляется на покупку нового или подержанного автомобиля. Сам автомобиль выступает залогом по кредиту, поэтому с получением нужной суммы по автокредиту возникает минимум проблем. Срок займа обычно составляет 1-5 лет, иногда срок достигает и до 10 лет. В положительные стороны стоит включить то, что по автокредиту ниже, чем по обычным потребительским программам, автокредит экономит время на покупку нового автомобиля, а также небольшая сумма ежемесячных платежей. А минусы автокредита в том, что купленная машина превращается в залоговое имущество и до конца срока машину нельзя перепродавать или обменивать.

Ипотека - банковский кредит на долгий срок для приобретения жилья в собственность. Данный кредит можно брать на срок до 50 лет. Ипотечные кредиты хороши тем, что при первоначальном взносе можно получить возможность жизнь самостоятельно. Однако при оформлении ипотечного кредита все банки без исключения предлагают застраховать либо объект, который берется в ипотеку, либо жизнь страхователя для того, чтобы гарантировать возврат средств в случае наступления форс-мажорных обстоятельств. Также в положительные стороны ипотеки можно включить то, что кредит можно оплатить с помощью материнского капитала, квартира с годами не теряет своей первоначальной ценности и ее всегда можно продать. Но есть и обратная сторона медали, она заключается в том, что у ипотеки высокая стоимость, необходимо постоянно экономить деньги. Также присутствует постоянный риск потерять квартиру или дом при наступлении непредвиденных обстоятельствах.

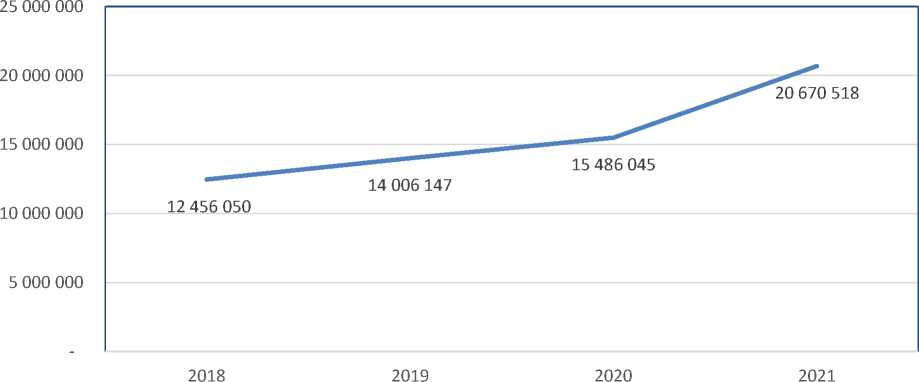

Рассмотрим данные об объемах кредитов, предоставленных физическим лицам в динамике с 2018 по 2021 гг. (таблица 1).

Таблица 1. Объем кредитов, предоставленных физическим лицам

|

Год |

Объем кредитов, предоставленных физическим лицам |

|

2018 |

12 456 050 |

|

2019 |

14 006 147 |

|

2020 |

15 486 045 |

|

2021 |

20 670 518 |

Источник: составлено автором данным банка России [Электронный ресурс]. – Режим доступа:

В целом, по России в период 2018-2021 гг. зафиксирована положительная динамика. Наглядно это можно увидеть на рисунке 1.

с Объем кредитов, предоставленных физическим лицам

Рисунок 1 – Общий объем кредитов, предоставленных физическим лицам

Источник: составлено автором данным банка России [Электронный ресурс]. – Режим доступа:

Как видно по данным таблицы 1 и рисунка 1, за последние три года объем кредитов, выданных физическим лицам, увеличился на восемь миллионов рублей., или на 65%. В 2019 и 2020 гг. рост был полтора миллиона рублей, а в 2021 – пять миллионов. Причиной данного роста можно назвать растущую конкуренцию секторе кредитования и, как следствие, стабильность роста кредитного портфеля банка.

Тенденция последних лет в сфере кредитования неутешительна, количество банков в Российской Федерации стремительно сокращается. Этот процесс длится с 2008 года и продолжается в наше время.

Таблица 2. Общее количество банков за период 2017-2021 гг.

|

Год |

Количество банков |

|

2017 |

517 |

|

2018 |

440 |

|

2019 |

402 |

|

2020 |

366 |

|

2021 |

335 |

Источник: составлено автором данным банка России [Электронный ресурс]. – Режим доступа:

В 2021 году банковская система Российской Федерации сократилась на 31 банк, в 2020 году на 36 банков, в 2019 году на 38 банков, в 2018 году на 77 банков.

На рисунке 2 ниже представлена динамика изменения количества российских банков.

2017 2018 2019 2020 2021

г Количество банков

Рисунок 2 – Общее количество банков за период 2017-2021 гг.

Источник: составлено автором данным банка России [Электронный ресурс]. – Режим доступа:

Можно выделить основные проблемы кредитования физических лиц:

-

1. Темпы роста кредитования физических лиц в России в последнее время снизились, что воспринимается как нагрузка на задолженность финансового рынка и снижение платежеспособности населения;

-

2. На рынке банковских услуг наблюдается снижение требований, которые банки предъявляют к заемщикам при оформлении кредита, что влечет за собой финансовые риски невозврата;

-

3. В банковском секторе относительно высокие ставки устанавливаются по кредитам, выдаваемым физическим лицам, что является следствием стремления банков заранее компенсировать свои убытки;

-

4. С годами показатель просроченной дебиторской задолженности рос, в основном из-за недостаточного анализа финансового положения дебиторов,

-

5. Высокая концентрация кредитных организаций и др.

ошибок в кредитных договорах, а также недостаточного уровня финансовой грамотности заемщикам;

Как показывает российский и зарубежный опыт, кредитование физических лиц приводит к увеличению экономического роста в целом. Кредиты физическим лицам снижают текучесть кадров за счет повышения трудовой дисциплины и повышения эффективности труда.

Основным преимуществом розничного кредита является стимулирование потребительского спроса, что, в свою очередь, приводит к увеличению спроса на товары и стимулирует их производство.

Этот фактор оказывает положительное воздействие, которое влияет на производственный сектор экономики. Российские предприниматели могут быть уверены в прибыли от товаров, реализованных в кредит. В результате происходит увеличение продаж как в отдельных компаниях, так и в отрасли в целом, что приводит к росту ВВП и способствует общему развитию экономики страны.

Кредитование физических лиц также способствует реализации функции распределения доходов, как в пространстве, так и во времени, что также очень важно. Так, например, кредит физическим лицам обеспечивает баланс между спросом и предложением в краткосрочной перспективе.

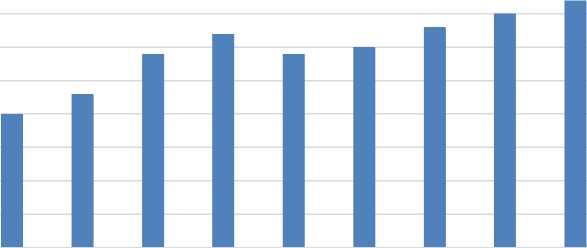

Одной из инновационных форм потребительского кредитования можно назвать расширение использования кредитных карт. Пластиковые карты впервые появились в России в начале 1990-х годов.

Сегмент банковских кредитных карт в нашей стране развивается не так быстро, как в зарубежных развитых странах. До сих пор большинство держателей российских банковских карт гораздо чаще использовали их для снятия наличных, чем для оплаты товаров и услуг. В основном это связано с низкими доходами населения, низким уровнем развития инфраструктуры банковского сектора и низким уровнем финансовой грамотности населения.

Однако, рынок банковских карт имеет широкие возможности для развития, и в этом заинтересованы все участники безналичных расчетов. Сами карты явились основой для расширения объема операций по кредитованию физических лиц. Рост объема потребительских ссуд - основная причина расширения предложения банками карточных продуктов.

Объем используемых в экономике кредитных карт ежегодно возрастает в России, однако темпы прироста сокращаются. Последняя тенденция стала особенно заметной в 2014-2015 гг., когда спрос на кредитные карты существенно сократился в связи с общим сокращением темпов прироста выданных банковских кредитов.

Следует отметить, что некоторые кредитные организации в несколько раз увеличили комиссию за продукты в наличной форме, чтобы стимулировать спрос, заставив клиентов оплачивать кредитные продукты пластиковой картой через терминалы самообслуживания.

Количество кредитных карточных организаций сокращается в связи с ужесточением требований к ним со стороны Банка России. Кроме того, данная тенденция затрагивает как банки, занимающиеся эмиссией, так и эквайрингом. Сокращение количества компаний, выпускающих кредитные карты, не способствует сокращению количества пластиковых карт в обращении. Активные участники рынка обычно расширяют ассортимент карточных кредитных продуктов.

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Количество карт

Рисунок 3 – количество карт, выпущенных за период 2011-2020 гг.

Источник: составлено автором данным банка России [Электронный ресурс]. – Режим доступа:

Формы кредита становятся основой для формирования его новых видов.

Большинство современных финансовых компаний осознают, что для привлечения надежных клиентов на высококонкурентном рынке банковских услуг требуется значительный объем инноваций, которые будут иметь конкурентное преимущество. В связи с этим в настоящее время банки практикуют предоставление различных новых видов потребительских кредитов.

-

1. Кредит на неотложные нужды или экспресс-кредит;

-

2. Возобновляемый кредит;

-

3. Кредит на доверии

-

4. Ломбардный кредит

Интернет играет важную роль в формировании новых форм и видов кредита. Системы интернет-банкинга позволяют клиентам оформить кредит онлайн, что значительно упрощает процесс получения кредита. Такая практика позволяет банкам обслуживать более широкий круг клиентов за более короткий период времени.

Конкурентные условия, в которых сейчас приходится вести бизнес участникам рынка банковских кредитов, стимулируют развитие новых форм и видов кредитов. Чтобы привлечь новых клиентов и сохранить лояльных заемщиков, банки вводят новшества в сектор потребительского кредитования, целью которого является легкость контроля и простота использования заемных средств.

Таким образом, умеренные изменения на рынке потребительского кредитования во второй половине 2020 года привели к резкому росту в начале этого года, который составил около 50% по сравнению с аналогичным периодом прошлого года. Эта тенденция связана с несколькими факторами. Например, за счет улучшения ситуации в сегменте просроченной задолженности, а также за счет инфляционных ожиданий населения. Спрос на кредиты физическим лицам подстегнули высокие процентные ставки по строительным и ипотечным кредитам. Это означает, что покупатели используют деньги для ремонта собственности. Стоит отметить относительно низкий уровень процентных ставок – из-за регулирования центральным банком роста на рынке пока нет. Из-за роста процентных ставок, регулирования центральных банков и определенного ужесточения рисковых кредитов, снижения инфляции и спроса на ипотечные кредиты мы можем прогнозировать рост рынка примерно на 25% к концу 2021 года и около 10% к концу 2022 года.

Также, в современных реалиях возможность оказания дистанционных услуг является не преимуществом, а необходимостью для устойчивого развития кредитных организаций.

Список литературы Тенденции развития кредитования физических лиц

- О банках и банковской деятельности: федер. Закон от 02.12.1990 №395-1 [Электронный ресурс]. - Режим доступа: http://www.consultant.ru.

- О потребительском кредите (займе): федер. закон от 21.12.2013 №353-ФЗ (ред. от 02.07.2021).

- Александрова, Л.С. Кредитование физических и юридических лиц: монография / под ред. Л.С. Александровой. - М.: РУСАЙНС, 2020. - 300 с.

- Селезнев, А. Проблемы совершенствования кредитно-банковской системы/ А. Селезнев // Экономист. - 2009. - № 8. - С. 96-101.

- Трушникова, А.Д. Состояние, проблемы и перспективы кредитования банками физических лиц в Российской Федерации / А.Д. Трушникова // Научные записки молодых исследователей. - 2017. - №1. - С 24-30.

- EDN: XVIAJD

- Арисова, М.Б. Современные проблемы и перспективы развития потребительского кредитования в Российской Федерации [Электронный ресурс] / М.Б. Арисова, В.Д. Павелкин, В.В. Сульдина, А.А. Ахмедов // Международный научно-практический интернет-журнал "ПРО-Экономика". - 2020. - №1 (январь). - Режим доступа: https://proeconomics.ru/catalog/2020/1/arisova.pdf.

- Национальное бюро кредитных историй [Электронный ресурс]. - Режим доступа: http://www.nbki.ru.

- Официальный сайт банка России [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/.

- Официальный сайт территориального органа государственной статистики [Электронный ресурс]. - Режим доступа: https://gks.ru/, свободный.

- Финансовый супермаркет Банки.ру. [Электронный ресурс]. - Режим доступа: https://www.banki.ru/.