Тенденции развития микрофинансового рынка в РФ

Автор: Балашев Н.Б., Баркинхоева М.Х.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (56), 2019 года.

Бесплатный доступ

В статье рассматривается понятие и специфика деятельности микрофинансовых организаций. Выявлены основные бизнес-направления деятельности микрофинансовых организаций. Рассматриваются вступившие в силу с начала 2019 года ограничения в сфере микрофинансирования. Проводится анализ динамики рынка микрофинансирования в Российской Федерации на современном этапе. Выявляются основные проблемы, присущие микрофинансовой деятельности, и обосновываются основные тенденции его дальнейшего развития.

Микрофинансирование, микрофинансовый рынок, центральный банк рф, микрофинансовая организация, микрозайм

Короткий адрес: https://sciup.org/170189830

IDR: 170189830 | DOI: 10.24411/2411-0450-2019-11207

Microfinance market development trends

The article deals with the concept and specifics of microfinance organizations. The main business directions of microfinance organizations are identified. Restrictions in the field of microfinance, which came into force from the beginning of 2019, are being considered. The article analyzes the dynamics of the microfinance market in the Russian Federation at the present stage. The main problems inherent in microfinance activities are identified and the main trends of its further development are substantiated.

Текст научной статьи Тенденции развития микрофинансового рынка в РФ

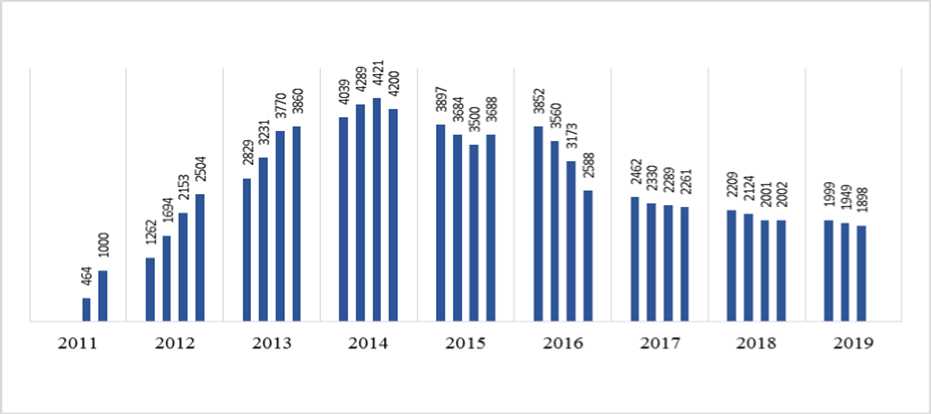

На современном рынке финансовых услуг представлено большое количество субъектов, к которым относятся различные банковские учреждения, инвестиционные фонды, страховые компания и т.д. Приобретает всё большую популярность и деятельность микрофинансовых организаций, о чем свидетельствует их бурное развитие в России с 2010 по 2014 годы, когда их количество возросло почти в 10 раз до 4421 ед. (рис. 1).

В соответствии со статьей 2 Федерального закона от 02.07.2010 N 151-ФЗ мик-рофинансовой организацией признается юридическое лицо, которое реализовывает микрофинансовую деятельность и сведения о котором внесены в государственный реестр микрофинансовых организаций [1].

Основной задачей МФО является выдача займов малообеспеченным слоям населения, а также предпринимателям, не имеющим кредитной истории и достаточного обеспечения по кредитам.

Необходимо отметить, что в функциональной деятельности микрофинансовых организаций выделяют 3 основных бизнес-направления, а именно:

-

- Займы до зарплаты (Pay Day Loans);

-

- Потребительские займы (Installments);

-

- Кредитование малого и среднего бизнеса.

С начала 2019 года Центральный Банк Российской Федерации внедрил ряд ограничений в сфере микрофинансирования [2]:

-

- с 28 января кредиторы не могут требовать с заемщика больше 2,5 размера ссуды, а ежедневная процентная ставка ограничена 1,5%.

-

- с 1 июля 2019 максимальная ежедневная процентная ставка составляет 1% (365% годовых), а максимальный объем выплат, которые кредиторы могут потребовать с заемщика, ограничивается до двукратного от суммы кредита (в том числе проценты, штрафы и другие платежи, относящихся к кредиту).

-

- с 2020 года нельзя будет потребовать с клиента больше полуторакратного размера займа.

Наиболее значимым результатом от внедрения нового регулирования стало сокращение годовой процентной ставки по займам PDL (займы до зарплаты) - самой «дорогой» категории займов. На данный момент максимальная годовая процентная ставка составляет 365%, а до 2019 года она достигала 841%.

Основными клиентами МФО являются лица, обладающие низким уровнем заработка, по этой причине на фоне неустойчивой экономики снижается их платежеспособность, что, кроме того, приводит к увеличению спроса на услуги МФО. Все это вызывает интерес к анализу и оценке ключевых тенденций, динамики и факторов развития микрофинансовых организаций.

После периода бурного роста с ноября 2014 г. начался процесс сокращения числа МФО, который был связан с усилением надзора и контроля Центрального Банка РФ над рынком микрофинансирования и экономическим кризисом, обусловленным санкциями против РФ, который негативно повлиял в 2015 г. на деятельность микро-финансовых учреждений. До этого момента динамика числа МФО имела ярко выраженные тенденции к росту (рис. 1) [3].

Рис. 1. Динамика количества микрофинансовых организаций за 2011-2019 гг., в ед. (поквартальная разбивка) [4, табл. 1; 5, с. 3; 6]

Динамика регистрации и исключения МФО из реестра подтверждает выявленный общий тренд. Так, вплоть до 2015 года наблюдалось преобладание количества микрофинансовых организаций, внесенных в реестр, над МФО, исключенных из него, в то время как с 2015 года (включительно) ситуация меняется и в конечном счете имеет место превышение количества исключенных микрофинансовых организаций над созданными (табл. 1).

Таблица 1. Динамика количества микрофинансовых организаций, исключенных и зарегистрированных в 2011-2018 гг. [4, табл. 2; 7, рис. 5]

|

Показатель, в ед. |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Исключено МФО из реестра |

-1 |

-70 |

-625 |

-1328 |

-1455 |

-1771 |

-900 |

-603 |

|

Внесено МФО в реестр |

1001 |

1574 |

1970 |

1632 |

983 |

697 |

599 |

331 |

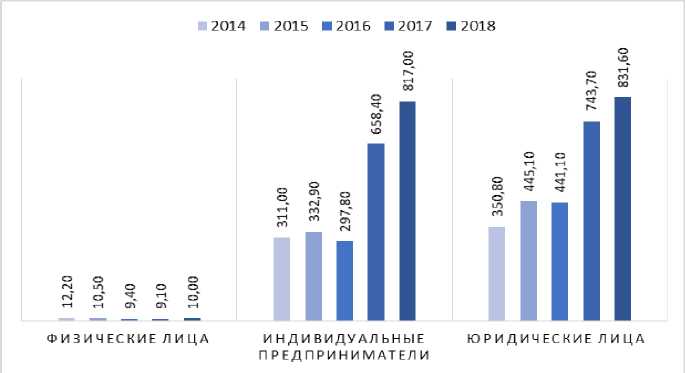

Проанализируем показатели средней суммы микрозайма в период 2014-2018 гг. Средняя сумма микрозайма для индивидуальных предпринимателей и юридических лиц увеличивается, в то время как для физических лиц данный показатель уменьшается в период с 2014 по 2017 год.

В 2017-2018 гг. наблюдается рост средней суммы микрозайма для индивидуальных предпринимателей и юридических лиц, а в 2018 году и для физических лиц.

Выявленная тенденция сопряжена с тем, что увеличение средней суммы микрозайма для индивидуальных предпринимателей и юридических лиц отображает их увеличившуюся потребность в микрозаймах, причинами которой являются жесткие требования банков к заемщикам, отсутствие у заемщиков кредитной истории или «плохая» кредитная история и, как следствие, обращение этой категории заемщиков к услугам МФО.

Кроме того, заемщиков привлекают скорость оформления краткосрочных микрозаймов (они могут быть оформлены за полчаса-час, тогда как в банках это занимает от 1 до 5 дней) и сокращенный пакет документов (в частности, физическому лицу необходимо предъявить только паспорт гражданина РФ, а у ИП может быть запрошено лишь свидетельство о регистрации).

Вдобавок, предоставляется возможность оформления заявки на микрозайм с помощью интернета, что является важной причиной высокой популярности микрокредитования. Кроме того, эксперты выделяют рост онлайн-бизнеса (вследствие перетока клиентов традиционных компаний в финтех, увеличения объемов онлайн-услуг и роста их аудитории) как одну из причин увеличения интереса потребителей к услугам МФО [8].

На рисунке 2 отражено распределение средних сумм микрозаймов по годам, за последние 5 лет.

Рис. 2. Динамика средней суммы микрозаймов для различных категорий заемщиков, тыс. руб. [9, с. 5-6; 10, с. 6; 11, с. 5-6]

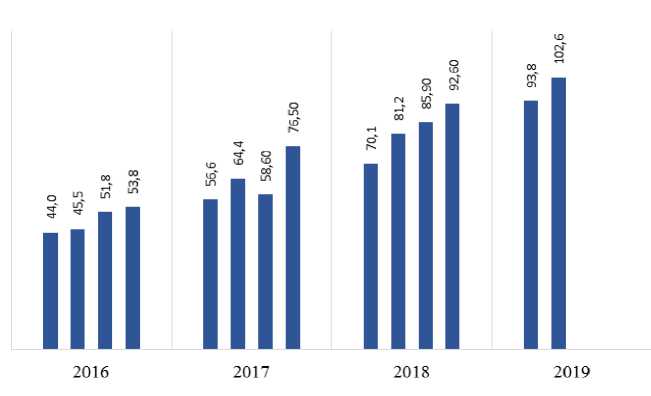

Об увеличении популярности микрофи-нансовых организаций и усилении их позиций на современном рынке финансовых услуг, свидетельствует также динамика объема выдаваемых сумм микрозаймов.

Анализируя данные ЦБ, можно сделать вывод о том, что с начала 2016 года прослеживается четкая тенденция роста объемов выданных микрозаймов.

Рис. 3. Динамика объема выданных микрозаймов, в млрд. руб. (поквартальная разбивка) [12]

Вместе с ростом спроса на микрофи-нансовые продукты, и, как следствие, ростом популярности МФО, последние зачастую сталкиваются с проблемами, а в ряде случаев и сами становятся причинами проблем для других участников финансового рынка. К таким проблемам эксперты финансового рынка относят: наличие на микрофинансовом рынке значительного числа недобросовестных участников и «теневого сектора»; недостаточные объемы финансовых ресурсов МФО; затруднения при организации взыскания просроченных займов с последующей продажей коллекторам просроченных долгов по микрозаймам; недостаточная степень раз- кий уровень финансовой грамотности потребителей микрофинансовых услуг и многие другие [13].

Анализ текущего состояния и тенденций формирования микрофинансирования говорят о том, что в перспективе рынок микрофинансирования будет продолжать качественно совершенствоваться на фоне уменьшения количества его участников. Однако для того, чтобы рынок активно и полноценно развивался, необходимо решить указанные проблемы, которые ему сопутствуют и ограничивают его рост, что в свою очередь предусматривает обязательное совершенствование законодательства и его соблюдения участниками рынка.

вития системы управления рисками; низ- 696ee0c3ee7a/

Список литературы Тенденции развития микрофинансового рынка в РФ

- О микрофинансовой деятельности и микрофинансовых организациях: Федеральный закон РФ от 02.07.2010 N 151-ФЗ (действующая редакция, 2019). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_102112/b819c620a8c698de35861ad4c9d9696ee0c3ee7a

- Микрофинансирование: новые ограничения предельной задолженности и ежедневной процентной ставки. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Press/event/?id=2349

- Тенденции микрофинансового рынка. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/Content/Document/File/82950/mmt_2019-q2.pdf

- Жигас М., Петрова И. Тенденции микрофинансирования в России // Baikal Research Journal. - 2018. -Т.9, №2.

- Обзор ключевых показателей микрофинансовых институтов. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Content/Document/File/83879/review_mfi_19Q2.pdf