Тенденции развития налогового администрирования НДФЛ в России

Автор: Луговая И.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 4 (59), 2019 года.

Бесплатный доступ

В статье рассмотрена необходимость проведения налогового администрирования и рассмотрены возможные варианты его совершенствования. Вместе с тем проанализированы изменения, которые оно претерпело.

Налоговое администрирование, налогоплательщик, налоговый агент, налоговое правонарушение

Короткий адрес: https://sciup.org/140241957

IDR: 140241957 | УДК: 336.22

Trends in the development of tax administration of personal income tax in Russia

The article considers the necessity of conducting tax administration and considers possible options for its improvement. At the same time, the changes that it has undergone are analyzed.

Текст научной статьи Тенденции развития налогового администрирования НДФЛ в России

Налоги как источник пополнения бюджета государства начали свое существование с древнейших времен, постепенно совершенствовались и обретали все большее значение для общества в целом. Ни одно государство не может существовать без налогов, а степень организованности налоговой системы определяет его способность к управлению финансовой деятельностью государства. В связи с этим налоговое администрирование приобретает статус наиболее важного процесса, осуществляющего всесторонний контроль за поступлением доходов в бюджет Российской Федерации.

Определение налога приводится в пункте 1 статьи 8 НК РФ и формулируется как обязательный, индивидуально безвозмездный платеж, взимаемый как с юридических, так и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в пользу государства с целью пополнению бюджетов всех уровней и финансового обеспечения деятельности государства с целом.

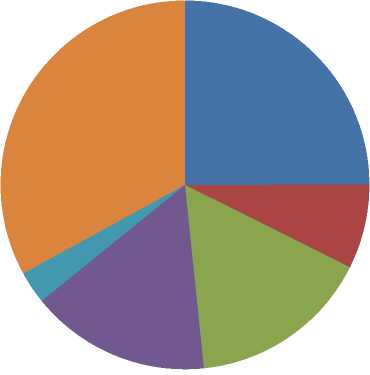

Опираясь на данные, публикуемые Министерством Финансов Российской Федерации, отразим на Рисунке 1 долю пополнения бюджета РФ за 2016 год из различных источников:

Структура налоговых поступлений консолидированного бюджета РФ 2016 г.

-

■ НДС

-

■ Акцизы

-

■ Налог на прибыль

-

■ НДФЛ

-

■ Ввозные пошлины

-

■ Страховые взносы на обязател ьное социальное страхование

Рисунок 1 - Структура налоговых поступлений консолидированного бюджета РФ 2016 г.

Из приведенного выше Рисунка 1 можно сделать вывод о том, что доля поступлений в бюджет от налога на доходы физических лиц является достаточно весомой, ее превышают лишь налог на добавленную стоимость и страховые взносы на обязательное социальное страхование.

Налоговое администрирование - это динамический процесс, осуществляемый органами управления с целью контроля за соблюдением налогового законодательства по налогам и сборам, а также для управления полнотой наполнения бюджета.

Ни для кого не секрет, что налоговое законодательство России не совершенно, не в полной мере соответствует реальному положению экономики, в нем есть большое множество пробелов и неясностей, из-за который у участников налоговых отношений возникают друг к другу вопросы. Население даже при наличии огромного количества источников информации остается экономически неграмотным.

Налоговое администрирование опирается на принципы, которые также заложены в его основе. О.К. Арутюнян выделяет следующие из них:

-

- принцип законности, означающий обязательное и беспрекословное исполнение нормативно-правовых актов со стороны налоговых органов;

-

- принцип осуществления налогового контроля как основного элемента налогового администрирования;

-

- принцип контроля за всеми налогоплательщиками;

-

- принцип непрерывности налогового администрирования;

-

- принцип объективности налогового администрирования;

-

- принцип сохранения тайны;

-

- принцип возможности привлечения у ответственности не только налогоплательщика, но и налоговые органы;

-

- принцип предупреждения нарушений;

-

- принцип проведения налогового администрирования со стороны общественности.

Администрирование налога на доходы физических лиц должно быть максимальным и направленным не только на исправление имеющихся недостатков, но и на совершенствование его осуществления.

Налог на доходы физических лиц относится к числу прямых Федеральных налогов, плательщиками которого является все трудоспособное и трудящееся население страны. За счет средств, полученных от данного налога, можно повышать качество жизни населения, строя школы, больницы, дома, увеличивая уровень медицины, снабжая лекарственными препаратами и поддерживая пожилых граждан и граждан с детьми.

Можно выделить несколько проблем, существующих в системе налогового администрирования НДФЛ:

-

- частое внесение изменений в налоговое законодательства и формы налоговой отчетности;

-

- низкая налоговая культура со стороны граждан страны

-

- уровень налоговой культуры со стороны государства

Когда налогоплательщики не получают от государства качественные услуги и социальные гарантии, они начинают задумываться о том, куда уходят уплаченные ими денежные средства. Не найдя удовлетворительный для себя ответ, налогоплательщики ищут альтернативные варианты использования сумм налога себе во благо, решая скрыть свои реальные 4

доходы от налогообложения. Именно по этой причине множество граждан с большей радостью соглашаются на неофициальное трудоустройство, получая в свое распоряжение ту часть денег, которые должны были быть уплачены в качестве налога.

Предоставляемые государством налоговые вычеты по налогу на доходы физических лиц не соответствуют уровню реальных доходов граждан, тем самым лишь создают иллюзию возможности экономии некоторой части расходов на, например, лечение или образование.

Еще одна проблема заключается в усилении контроля за правильностью расчета и своевременностью перечисления суммы налога налоговым агентом. Само по себе это усиление, конечно, не является проблемой, скорее наоборот свидетельствует о положительных изменениях в налоговом администрировании. Однако это негативно отражается на бухгалтерии организаций – налоговых агентов, появляется необходимость тратить больше времени на составление отчетных документов и передачу их для проверки в контролирующие органы.

Налоговые агенты являются важным элементом налоговой системы. Налоговым Кодексом на них возложены обязанности по исчислению налога, удержанию его с налогоплательщика и перечислению в бюджет. К числу налоговых агентов можно отнести российские организации, обособленные подразделения иностранных организаций на территории РФ и индивидуальных предпринимателей, если они используют труд наемных работников, а также физические лица, занимающиеся частной практикой, например, нотариусы.

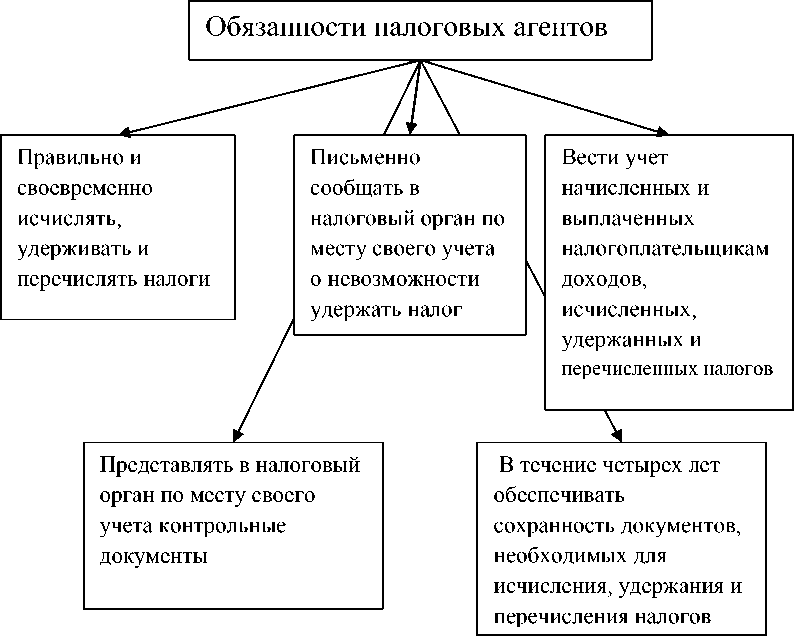

Основываясь на статье 230 НК РФ можно выделить следующие обязанности налогового агента, которые представлены на Рисунке 2.

Налоговым органам необходимо пересмотреть свое отношение к налоговым агентам, так как они являются неотъемлемой частью налогового администрирования, помогая налоговым органам в процессе собирания налога на доходы физических лиц и обобщая информацию по его уплате. Организациям – налоговым агентам всегда нужна помощь с разъяснениями последних законодательных изменений и с расчетами налоговых отчислений применительно именно к ним, в сложившихся у них ситуациях, поэтому поддержка и внимание должны исходить от обеих сторон, участвующих в налоговых отношениях.

Рисунок 2 – Обязанности налоговых агентов

У налоговых агентов отсутствует обязанность уплачивать налог за счет собственных средств, однако он должен перечислять в бюджет те суммы, которые удерживает у налогоплательщика. При неисполнении данной обязанности или исполнении ее в неполном объеме может возникнуть ситуация, при которой в отношении налогового агента будут применены санкции, представленные штрафами. Штрафные санкции в отношении недобросовестного налогового агента предусмотрены в статье 120 НК РФ и статье 126 НК РФ.

Самыми важными являются обязанности по исчислению, удержанию из доходов налогоплательщика и перечислению в соответствующий бюджет денежных средств. Каждую из этих функций можно подразделить на подфункции, которые выполняются налоговым агентом каждый раз, когда он исполняет свои обязанности. Рассмотрим подфункции налогового агента в Таблице 1.

Таблица 1– Подфункции налогового агента

|

Название функции |

Название подфункции |

|

Исчисление налога |

|

|

Удержание налога |

Невыплата налогоплательщику части средств, исчисленной в качестве суммы налога и подлежащей перечислению в бюджет |

|

Перечисление суммы налога |

|

В последнее время государством ведется большая и серьезная работа по автоматизации контроля за всеми этапами движения сумм налогов, создаются все более новые информационно-аналитические центры и сервисы, способные облегчить процедуру учета налогоплательщиков, а самим налогоплательщикам и налоговым агентам упростить манипуляции по вопросам налогообложения. Это, по моему мнению, достаточно большой шаг вперед, но все же не достаточный.

Нововведенные программы и сервисы уже начали экономить время и нервы участников налоговой системы, но все еще требуют доработки и постоянного улучшения. Упрощение сдачи отчетности и заполнения отчетных форм также стало бы хорошим стимулом для предпринимателей к правильной и своевременной подготовке отчетных документов.

Однако стоит отметить, что пока в Налоговом Кодексе допущено множество пробелов, развитие налоговой системы не может осуществляться такими темпами, какими хотелось бы.

Таким образом, первоначально необходимо обратить внимание на имеющиеся в налоговой системе недостатки, исправить их, обеспечить недопущение повторения их вновь, а уже после этого производить ряд изменений, которые поднимут всю экономику в целом на новый уровень. Главная цель администрирования НДФЛ, основанная на поднятии его фискального потенциала и большей собираемости налога, может быть достигнута при упрощении налогового законодательства и улучшении взаимоотношений между всеми участниками налоговой системы.

Список литературы Тенденции развития налогового администрирования НДФЛ в России

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ : в ред. от 27.12.2018 -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/

- Арутюнян О.К. Основные принципы и методы налогового администрирования//Материалы IV-й ежегодной научно-практической конференции Северо-Кавказского федерального университета «Университетская наука -региону». Под редакцией Ушвицкого Л.И., Савцовой А.В. -2016 -496 с.