Тенденции развития перестрахования в России

Автор: Андарбуа С.Б., Утигенова Л.Х.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6 (34), 2019 года.

Бесплатный доступ

Статья посвящена анализу развития перестраховочных операций и рынка перестрахования в России, уточнению роли государственной перестраховочной компании РНПК. Определены тенденции в сегментах внутреннего и международного перестрахования, а также перспективы развития перестрахования.

Перестрахование, перестраховщик, рнпк

Короткий адрес: https://sciup.org/140286701

IDR: 140286701 | УДК: 330

Trends in the development of reinsurance in Russia

The article is devoted to analysis of the development of the reinsurance transactions and reinsurance market in Russia, to clarify the role of the state reinsurance company Republic popular. The trends in the segments of domestic and international reinsurance, as well as the prospects for the development of reinsurance are determined.

Текст научной статьи Тенденции развития перестрахования в России

Становление современного российского рынка перестрахования происходило в достаточно сложных экономических условиях, в процессе формирования и развития самого рыночного механизма на территории России в целом. Страховой сегмент российского финансового рынка динамично развивается и роль перестрахования в этом нельзя недооценивать.

В практике развитых государств перестрахование применяется в качестве инструмента повышения платежеспособности и финансовой устойчивости, а также обеспечения безубыточности на основе эффективного распределения и перераспределения страховых фондов страховщиков. Перестраховочная деятельность на территории Российской Федерации регламентируется положениями Гражданского кодекса Российской Федерации, ведь договор перестрахования можно приравнять к обычному гражданскому договору с точки зрения законодательства.

Перестрахование представляет собой деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), сопряженных с принятыми последним по договорам страхования обязательствами по страховой выплате. Перестрахование осуществляется на основе договора перестрахования, заключаемого между перестрахователем и перестраховщиком в соответствии с условиями гражданского законодательства РФ1.

Оценивая объем рынка входящего перестрахования в последние 5 лет, можно сделать неутешительный вывод о том, что до сих пор рынок не восстановился после резкого падения 2015 года, но достигнутый в 2018 году высокий темп прироста дает основания положительно оценивать его будущие перспективы (рис. 1).

Объем национального рынка перестрахования определяется как внутренним спросом на услуги перестраховщиков, так и внешним – объемом премии, поступающей с международного рынка перестрахования, но при этом основу рынка составляют операции внутреннего перестрахования. За последние 5 лет максимальный объем рынка был зафиксирован в 2014 г. – 48447 млн руб., что было обеспечено высоким объемом премии, привлеченной с внутреннего рынка – 32384 млн руб. По итогам 2018 г. собрано перестраховщиками 44031 млн руб. премий, и если международный сегмент своим объемом соответствует докризисному значению, то внутрироссийский сегмент все еще отстает на 15%.

-

1 Скамай Л. Г. Страховое дело: учебник / Л. Г. Скамай. - М.: Юрайт, 2016. — 344 с.

Рисунок 1 – Динамика рынка входящего перестрахования, млн руб.2

Резкое снижение и медленное восстановление внутреннего рынка перестрахования можно объяснить падением сборов и последующей стагнацией в сегментах страхования каско и прочего имущества юридических лиц, традиционно предъявлявших высокий спрос на услуги перестраховщиков. Немаловажным фактором является введение условия обязательной цессии в пользу государственного перестраховщика, и произошедшее за последние годы сокращение численности российских страховщиков. Тенденция слияний и поглощения приводит к укрупнению компаний и уменьшению их спроса на перестрахование.

В 2018 году внутрироссийский рынок входящего перестрахования увеличился на 27%, достигнув 27,5 млрд рублей. Максимальный вклад в его положительную динамику внесли такие специализированные перестраховщики и страховщики с лицензией на перестрахование, как РНПК, ВТБ Страхование, СКОР, ВСК, РЕСО-Гарантия, в то время как лидеры рынка СОГАЗ и Ингосстрах снизили сборы.

Вследствие более высоких темпов прироста премии, полученной от перестрахователей-резидентов, доля сегмента внутреннего

-

2 РНПК – официальный сайт [Электронный ресурс] URL: https://rnrc.ru/ Дата обращения: 23.05.2019.

перестрахования в структуре российского перестраховочного рынка возросла до 63%.

Второй сегмент (международный) показал также высокий прирост (+3,2 млрд руб. или 24%), прервав тем самым тенденцию ежегодного падения, сложившуюся в период 2015-2017 гг.

Важным фактором высокого темпа роста российского рынка входящего перестрахования в 2018 году стало повышение объемов исходящего перестрахования, а также активная деятельность таких крупнейших участников рынка как РНПК и СОГАЗ.

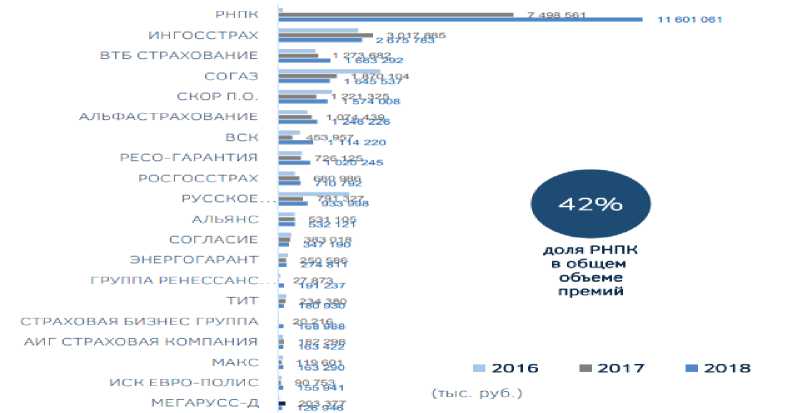

В 2018 году операции входящего перестрахования в России осуществляли 53 компании, из них всего 4 специализированных перестраховщика: «Русское перестраховочное общество», «Капитал

Перестрахование», «Скор перестрахование» и «РНПК». При этом как видно по рисунку 2, в период 2017-2018 гг. именно РНПК лидировало с большим отрывом от прочих участников и показало максимальный прирост сборов в абсолютном выражении (+4100 млн руб.), в результате чего доля РНПК возросла до 42%.

Из предшествующих лидеров рынка – СОГАЗ и Ингосстрах умеренно понизили объемы принятого перестрахования в 2018 году. Почти все остальные крупные перестраховщики повысили объемы перестраховочной премии. Особенно нужно выделить «возвращение» на рынок СКОР, двукратный кратный рост ВСК, а кроме того видимый рост ВТБ Страхование и РЕСО-Гарантия.

Таким образом, одним из значимых событий для российского рынка перестрахования в последние годы его функционирования является появление нового участника – Российской Национальной Перестраховочной Компании (РНПК). АО РНПК – специализированная перестраховочная компания, созданная в 2016 году по инициативе Банка 5

России, с целью поддержки отечественного страхового рынка посредством предоставления перестраховочной емкости для защиты имущественных интересов.

Рисунок 2 – Лидеры рынка входящего перестрахования внутри РФ3

Главными предпосылками создания национального перестраховщика явились накопившиеся проблемы на российском перестраховочном рынке, невозможность перестрахования из-за введенных санкций, высокий объем премий передаваемых за рубеж. Российские компании, которые попали под ограничения, не могли застраховаться у российских страховых компаний, потому что зарубежные игроки в связи с санкциями отказывались перестраховывать эти риски4.

Согласно выданной лицензии РНПК вправе заключать договоры перестрахования по всем видам страхования5. Государственный перестраховщик активно сотрудничает с ведущими международными перестраховочными брокерами и готов участвовать в перестраховании облигаторных программ и факультативных рисков поддерживающей емкостью до $ 20 млн, ориентируясь на авторитет перестраховщика-лидера, следуя его условиям и учитывая особенности предлагаемого в перестрахование бизнеса.

Обладая высокой профессиональной компетенцией и возможностями экспертизы международного уровня в таких традиционно развитых в России областях как имущественные и строительно-монтажные риски, энергетика, авиация и космос РНПК предлагает партнерам и клиентам на целевых рынках свои котировки и условия перестрахования. В настоящее время максимальное собственное удержание РНПК по облигаторному перестрахованию составляет 2,5 млрд. рублей. Анализ показал, что РНПК укрепила лидерство, и её влияние на динамику, прежде всего, рынка внутреннего перестрахования, очень велико.

Таким образом, исследовав состояние и динамику современного рынка перестрахования в Российской Федерации, можно определить следующие основные тенденции в данной сфере:

-

1) повышение концентрации рынка перестраховщиков в Российской Федерации;

-

2) снижение количества перестраховщиков, в том числе с помощью уменьшения части фирм-перестраховщиков с невысокими рейтингами.

В ближайшем будущем оживление отдельных сегментов, динамика развития рынка прямого страхования, в особенности в тех секторах, какие требуют перестрахования, формирование новых продуктов для рынка, новые законодательные требования - все это может стимулировать и увеличение объемов РНПК. Проблемы рейтингов, регуляторных требований, расширения санкционного режима - это факторы, создающие неопределенность в направлениях развития государственного перестраховщика.

Для РНПК стоит цель - развитие перестраховочных операций, не ограничиваясь наличием на российском рынке, не только обязательной цессией, диверсифицируя портфель по типам страхования и по географии присутствия. В данном вопросе значимость РНПК может быть огромна из-за ёмкости, помимо этого, в интеграции на мировой рынок большая роль принадлежит страховым брокерам.

В заключении можно сделать вывод о том, что для развития российскому рынку перестрахования необходима интеграция в мировое перестраховочное пространство и активность в привлечении рисков на перестрахование из-за рубежа. У отечественных страховых компаний есть возможности принимать риски на свое удержание, несмотря на рейтинг и небольшие объёмы удержания. Рост концентрации рынка является признаком ограничения на нем конкуренции, поэтому желательно, чтобы конкуренты РНПК показывали не меньшую динамику развития, поддерживая здоровую конкурентную среду и содействуя устойчивому и эффективному развитию отечественного страхового рынка.

Список литературы Тенденции развития перестрахования в России

- Скамай Л. Г. Страховое дело: учебник / Л. Г. Скамай. - М.: Юрайт, 2016. - 344 с.

- РНПК - официальный сайт [Электронный ресурс] URL: https://rnrc.ru/ Дата обращения: 23.05.2019.

- Рыгалова Т.В., Волкогонова Т.А., Сударикова И.А. Создание государственного перестраховщика: необходимость и последствия // Проблемы развития страхового бизнеса в России: материалы Всероссийской заочной научно-практической конференции. Под общ. ред. Е.А. Нестеренко. 2017. С. 88-92.