Тенденции развития региональных банков в Российской Федерации

Автор: Нихтий Е.О., Шалова В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

Данная статья посвящена вопросу создания региональной банковской системы в Российской Федерации. Для этой цели проведен анализ статистических данных о количестве действующих кредитных организаций и их филиалов в территориальном разрезе, в результате которого были выявлены тенденции региональной структуры банковской системы России. В статье рассматривается законопроект о юридическом закреплении термина «региональный банк», а также приводятся обязательные нормативы для нового вида кредитной организации.

Региональная банковская система, региональный банк, региональные кредитные организации, банковская деятельность

Короткий адрес: https://sciup.org/140236002

IDR: 140236002

Trends of development of regional banks in the Russian Federation

This article is devoted to the creation of a regional banking system in the Russian Federation. For this purpose the analysis of statistical data on the number of operating credit institutions and their branches in the territorial context was carried out. As a result, the tendencies of the regional structure of the Russian banking system were revealed. The bill on the legal enshrinement of the term "regional bank" is considered in this article and also mandatory standards for a new type of credit institution are given.

Текст научной статьи Тенденции развития региональных банков в Российской Федерации

Сегодня вопросы развития региональных банков находятся под пристальным вниманием ученых, политиков, экономистов, так как центральным звеном региональной финансовой системы являются именно эти банки.

Создание региональных банковских систем – это перспектива развития банковской системы страны в целом. Однако термин «региональный банк» до настоящего времени не закреплен в законодательных актах Российской Федерации. Тем не менее вопросы формирования и функционирования региональных банковских систем выходят на первый план.

Исследованию территориальной структуры банковской системы России посвящено много работ. На их основе можно выделить следующие тенденции: сокращение числа самостоятельных территориальных банков в регионах, концентрация денежных активов населения и бизнеса в столичных кредитных организациях, сосредоточение банковских активов в государственных банках, проблемы функционирования региональных банков.

С одной стороны, укрупнение банков России – закономерный процесс интеграции страны в мировую экономику, с другой стороны, риск потери полноценной финансовой системы.

По данным Центрального Банка, на 1 июля 2017 года из 680 действующих банков, 355 зарегистрированы в Москве и Московской области (всего в ЦФО - 393 банка), далее идут Приволжский ФО - 82, Северо-Западный ФО - 57, Южный ФО (с учетом Крымского федерального округа) - 40, Сибирский ФО - 38, Уральский ФО - 31, Северо-Кавказский ФО - 21 и Дальне-Восточный ФО - 18 банков [1].

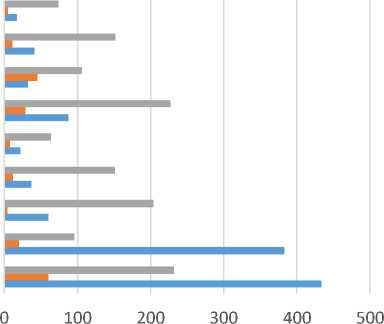

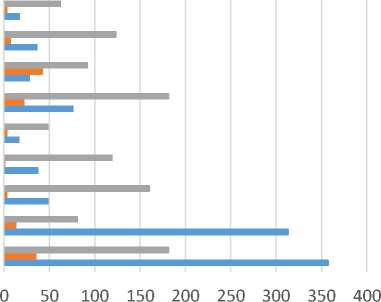

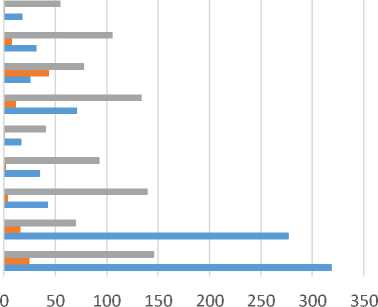

Согласно «Сведениям о количестве действующих кредитных организаций и их филиалов в территориальном разрезе», публикуемым ЦБ РФ, на 1 января 2017 г. в регионах России, кроме Москвы и Московской области, действовали 110 самостоятельных кредитные организаций — банки, головной офис которых находился в данном регионе. В каждом таком регионе было в среднем по 2-3 региональных банка, количество регионов, не имеющих «своих» банков, увеличилось до 66 (рис.1,2,3).

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Северо-Кавказский федеральный округ

Южный федеральный округ

Северо-Западный федеральный округ г. Москва

Центральный федеральный округ

Количество филиалов в регионе Количество филиалов в регионе

Количество КО в регионе рис.1 - Кол-во действующих кредитных организаций и их филиалов в территориальном разрезе на 01.01.2016.

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Северо-Кавказский федеральный округ

Южный федеральный округ

Северо-Западный федеральный округ г. Москва

Центральный федеральный округ

-

■ Количество филиалов в регионе ■ Количество филиалов в регионе

-

■ Количество КО в регионе

рис.2 – Кол-во действующих кредитных организаций и их филиалов в территориальном разрезе на 01.01.2017.

Дальневосточный федеральный округ

Сибирский федеральный округ

Уральский федеральный округ

Приволжский федеральный округ

Северо-Кавказский федеральный округ

Южный федеральный округ

Северо-Западный федеральный округ г. Москва

ЦФО

-

■ Количество филиалов в регионе ■ Количество филиалов в регионе

-

■ Количество КО в регионе

рис.3 – Кол-во действующих кредитных организаций и их филиалов в территориальном разрезе на 01.01.2018.

Согласно проекту Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации» (внесение изменений в Федеральный закон «О банках и банковской деятельности») с 1 января 2018 г. Центральный Банк намерен ввести новый вид кредитной организации - региональный банк.

Региональный банк - кредитная организация, величина активов которой не превышает 7 миллиардов рублей, имеющая право осуществлять банковские операции, предусмотренные настоящим Федеральным законом, исключительно на территории субъекта Российской Федерации, в котором находится постоянно действующий исполнительный орган кредитной организации, и на территории субъектов Российской Федерации, граничащих с ним [2].

В соответствии с предложенным законопроектом «О внесении изменений в ФЗ «О банках и банковской деятельности», ходатайствовать о получении региональной лицензии смогут банки с капиталом не менее 300 млн рублей и величиной активов не более 7 млрд рублей. Региональные банки будут работать на территории конкретного региона. Они не смогут открывать филиалы за его пределами, проводить трансграничные операции и операции с нерезидентами. Кроме того, межбанковские операции такие банки обязаны будут осуществлять через центрального контрагента [2].

Центральный Банк подтверждает планы по введению регулятивных послаблений для региональных банков: для них число обязательных нормативов будет сокращено до пяти (табл.1). В пояснительной записке к законопроекту уточняется, что останутся два норматива достаточности собственных средств: совокупного и основного капитала; один норматив текущей ликвидности; два норматива концентрации кредитного риска — на одного заемщика (группу связанных заемщиков) и на связанное с банком лицо (группу связанных лиц).

Таблица 1 Обязательные нормативы для региональных банков

|

Нормативы и требования |

Не будут применяться |

|

^ Норматив достаточности капитала Н1.0 ^ Норматив достаточности основного капитала Н1.2 |

0 Норматив достаточности базового капитала Н1.1 0 Буферы капитала: -надбавка поддержания достаточности капитала -антициклическая надбавка 0 Показатель «финансового рычага» (leverage) (норматив с 2018 г.) |

|

^ Норматив текущей ликвидности Н3 |

0 Действующие нормативы ликвидности: -мгновенной ликвидности Н2 -долгосрочной ликвидности Н4 0 Нормативы ликвидности в соответствии с Базелем III: -краткосрочной ликвидности (LCR, НКЛ) -чистого стабильного фондирования |

|

^ Норматив максимального риска на одного заемщика (группу связанных заемщиков) Н6 ^ Норматив максимального риска на связанное с банком лицо (группу связанных с банком лиц) Н25 |

0 Нормативы:

участникам

собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц |

Кроме того, для региональных банков будут упрощены требования к раскрытию информации. Упрощенное регулирование позволит региональным банкам снизить издержки, а также будет способствовать повышению доступности банковских услуг на территории Российской Федерации.

Кредитные организации, которые не хотят получать статус регионального банка, должны к 1 января 2018 г. увеличить минимальный размер капитала до 1 млрд руб.

Таким образом, внедряются пропорциональные требования в банковской сфере, все российские банки предполагается разделить на три группы. Это системно значимые, к которым уже установлены особые требования, банки федерального значения и региональные банки. По словам главы Центрального Банка, введение такого регулирования предполагает переходный период, предположительно до 2 лет, в течение которого банки смогут определиться, как они видят свое будущее.

Идея введения особого статуса для регионального банка – актуальна и правильна. Внедрение упрощенного регулирования для региональных банков позволит снизить издержки на соблюдение ими международных стандартов и будет способствовать повышению доступности банковских услуг на территории России.

Именно региональные банки, действующие в нескольких субъектах страны, обслуживают значительную часть мелкого и среднего бизнеса, которые неинтересны крупным банкам в силу их незначительных оборотов. Таким образом, региональные кредитные организации, которые взаимодействуют на индивидуальных условиях с бизнесом, обеспечивают доступность финансовых услуг в удаленных районах и населенных пунктах.

Но существует и ряд опасений: финансисты обеспокоены введением жестких ограничений Центрального банка для нового вида банков [3]. Норматив величины активов региональных банков, их география и запрет на осуществление трансграничных операций могут привести к проблемам как для самих банков, так и для их клиентов.

Список литературы Тенденции развития региональных банков в Российской Федерации

- Официальный сайт Центрального Банка Российской Федерации. . -Статистические данные. Режим доступа: http://www.cbr.ru/

- Проект Федерального закона «О внесении изменений в ФЗ «О банках и банковской деятельности». . -Режим доступа: http://www.cbr.ru/

- «Банки второго сорта» деловой еженедельник «Профиль». . -Режим доступа: http://www.profile.ru/economics/item/110052-banki-vtorogo-sorta/