Тенденции развития розничных платежных услуг в России

Автор: Максимов М.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В данной статье проведен анализ состояния рынка розничных платежных услуг. В работе рассмотрены основные тенденции и проблемы развития розничных платежных услуг в условиях формирования НСПК в 2015 года.

Пластиковые карты, эдс, бесконтактные платежи, мобильные платежи, национальная система платежных карт

Короткий адрес: https://sciup.org/140112680

IDR: 140112680

Текст научной статьи Тенденции развития розничных платежных услуг в России

В настоящее время особую актуальность приобретают вопросы развития рынка розничных платежных услуг и повышения эффективности розничных платежных систем. Современный технологический прогресс приводит к появлению новых технологий, которые способствуют увеличению доступности платежных услуг для населения. В связи с этим безопасность и эффективность розничных платежных услуг становятся важными условиям поддержания доверия к национальной валюте, а уровень развития платежной инфраструктуры влияет на развитие торговли и вовлеченность населения в финансовую сферу.

В условиях осложнения экономических и политических отношений России с Западной Европой и США особую актуальность приобретает будущее национального рынка розничных платежных услуг, так как большая часть платежных услуг предоставляется посредством платежных карт, которые непосредственно зависимы от американских платежных систем MasterCard и Visa.

Следует указать, что в Российской Федерации в течение нескольких лет произошли существенные изменения на рынке розничных платежных услуг. Основными причинами этих изменений стали широкое распространение коммуникационных технологий среди населения, возросшая мобильность населения, появление на рынке новых провайдеров платежных услуг.

На сегодняшний день на российском рынке розничные платежные услуги предоставляются посредством разнообразных платежных инструментов и методов. Однако в последние годы наблюдаются структурные сдвиги в безналичных розничных платежах. В 2013 г. по сравнению с 2012 г. количество безналичных платежей в расчете на одного жителя значительно возросло. Этому в наибольшей степени способствовала проводимая ЦБ РФ политика по повышению доверия населения к безналичным платежным инструментам.

Рис. 1. Безналичные платежи в расчете на одного жителя по федеральным округам (по количеству).14

Однако большая часть спроса на безналичные платежные услуги приходится на Центральный федеральный округ. Так, в 2013 году в ЦФО на одного жителя приходилось 93 платежа (рис. 1) на сумму 8,8 млн. руб., что существенно выше, чем в целом по России (63 платежа объемом 3,6 млн. руб.). Таким образом, именно в крупных регионах Центрального федерального округа, таких как Московский регион, концентрируется основная масса безналичных платежей. Другие округа значительно отстают по данному показателю.

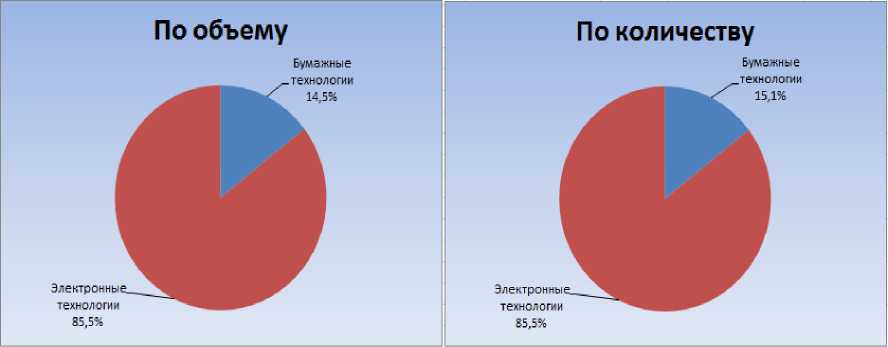

Однако исследование, проведенное Центральным банком Российской Федерации (рис. 2), свидетельствует о том, что клиенты кредитных организаций при осуществлении безналичных платежей все активнее используют электронные технологии. Так уже в 2013 году около 85 % всех платежей осуществлялось при помощи электронных технологий.

Рис 2. Структура платежей клиентов кредитных организаций, направленных в 2013 году, по видам технологий.15

Таким образом, в России все большую популярность приобретают

-

14 ЦБ РФ Национальная платежная система в 2013 г. // Наблюдение за расчетными и платежными

системами. -2014. - № 46

-

15 ЦБ РФ Национальная платежная система в 2013 г. // Наблюдение за расчетными и платежными

системами. -2014. - № 46

дистанционные инструменты розничных платежей, а традиционные инструменты, такие как чеки, дебетовые и кредитовые переводы – становятся второстепенными. На рынке розничных платежных услуг наряду с кредитными организациями все более широкое распространение получают небанковские провайдеры, которые способны удовлетворить потребности населения в инновационных средствах платежа.

Таким образом, в соответствии с современными достижениями НТП наиболее целесообразной, на сегодняшний день, является следующая классификация розничных платежных у слуг, предст авленная на рисунке 316.

Электронные платежные услуги

Банковские услуги

Небанковские услуги

--------------------------------------------------1

Мобильные платежи

-Мобильные операторские платежи

Системы электронных денежных средств

-терминалы

-электронные кошельки

-Банковские карты

-Интернет-банкинг

-Мобильный банкинг

Рис. 3 – Электронные платежные услуги.

В связи с осложнением отношений между Россией и США, а также в условиях усиления конкуренции между кредитными организациями и небанковскими провайдерами на рынке розничных платежных услуг, наибольшую значимость приобретают вопросы развития технологической инфраструктуры розничных услуг; минимизации рисков и уменьшения издержек, связанных с использованием платежных инструментов.

В связи с вышеизложенным на современном этапе развития национальной платежной системы можно выделить следующие векторы развития розничных платежных услуг:

Совершенствование технологической инфраструктуры.

На сегодняшний день основную долю российского рынка электронных розничных платежных услуг занимают платежные карты, доля которых в 2014 году достигла 64% от общего количества всех розничных платежей, совершенных в России.17 Однако сами по себе пластиковые карты не способны предложить потребителям ничего нового в плане скорости и безопасности совершения платежей. Данные характеристики являются наиболее важными при совершении розничных платежей. Все большей популярностью начинают пользоваться мобильные платежи, осуществляемые посредством разнообразных мобильных приложений, а также системы бесконтактных платежей.

Так, по данным сервиса электронных платежей UBANK объем российского рынка мобильных платежей в 2013 году составил 35 млрд. рублей. Прирост по сравнению с 2012 г. составил около 42 %, что составило более 10 млрд. Причем к 2018 г. прогнозируется увеличение оборота мобильных платежей до 122 млрд. рублей.

Другим приоритетным направлением является система бесконтактных платежей MasterCard PayPass, основанная на технологии NFC (Near Field Communication). Данная система позволяет устанавливать платежное приложение на микрочипе с радиоантенной. Причем микрочип можно установить в любой предмет: брелок, браслеты, часы. Для оплаты достаточно провести микрочипом возле терминала, поддерживающего технологию PayPass. Данная технология позволяет быстро совершать платежи и избежать неудобств, связанных с использованием наличных средств. Однако на сегодняшний день лимит платежа с использованием данной технологии составляет 1000 руб., что значительно ограничивает распространение данной технологии в РФ. Количество платежей, совершенных с помощью данной технологии, хоть и растет, но составляет менее 1% всех совершенных безналичных розничных платежей. К тому же, препятствует распространению данной технологии незначительное количество терминалов, поддерживающих технологию MasterCard PayPass. В России наибольшее распространение данная технология получила только в Московской области, где количество терминалов, поддерживающих MasterCard PayPass, достигает 1634. Другие регионы значительно отстают по данному показателю.

Таким образом, и мобильные платежи, и бесконтактные платежи как наиболее перспективные направления розничных платежных услуг встречают на своем пути значительные правовые и технологические трудности.

Минимизация рисков.

Попавшие под санкции банк Россия и СМП банк были отключены от платежных систем Visa и MasterCard и оказались не способны обслуживать выпущенные ими карты. Именно эти банки и показали, что использование платежных карт, являющихся основой безналичных розничных платежей, связано с большими рисками. К тому же в Крыму население вообще не способно использовать карты Visa и MasterCard для оплаты товаров или услуг.

Такая ситуация на рынке платежных карт, большая доля которого принадлежит Visa и MasterCard, стала толчком для ряда законодательных изменений и создания Национальной системы платежных карт (НСПК), подконтрольной ЦБ РФ.

С апреля 2015 года официально начала свою деятельность на рынке пластиковых карт НСПК. Однако выпуск карт данной системы начнется только в конце 2015 года – начале 2016 года. Несомненно, перевод внутрироссийского процессинга на территорию России значительно сократил риски, связанные с возможностью отключения от Visa и MasterCard, но на данном этапе развития НСПК банки только подключаются к ней, а полностью перевел весь процессинг на территорию России только MasterCard, а Visa сможет сделать это только к концу III квартала 2015 года. Кроме того, схема перехода заметно усложнилась, что может создать дополнительные трудности в проведении операций по картам Visa как для граждан-держателей, так и для банков-эмитентов. Также с начала работы НСПК (1 апреля 2015 года) в ней за два месяца произошло два крупных технических сбоя. Первый, в ночь на 29 апреля 2015 года, привел к тому, что перестали обслуживаться карты Visa и MasterCard более чем на четыре часа. Последний, 2 мая 2015 года, привел к тому, что некоторые клиенты Сбербанка, ВТБ24 и других банков не могли осуществить переводы на свои карты Visa и MasterCard, эмитированные одним банком, через интернет-банк или банкомат/терминал другого банка.

Таким образом, формирование НСПК как стабилизатора российского рынка пластиковых карт только в начале своего пути и полностью защитить от всех рисков, как поставщиков платежных услуг, так и их потребителей не может.

Увеличение доли НСПК на рынке пластиковых карт

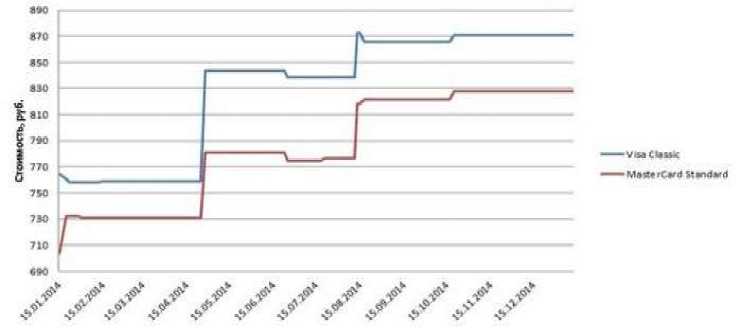

За прошедший 2014 год произошло значительное увеличение средних тарифов по обслуживанию пластиковых карт средней ценовой категории в рублях – как у Visa, так и у MasterCard.

На сегодняшний день стоимость среднего годового обслуживания карт Visa Classic увеличилась на 14% и обойдется в 871 руб. в год. В отличие от остальных классов карт, по классическим MasterCard поднял тарифы сильнее своего главного конкурента – на 17,6%.

Рис. 5 – Средние затраты по классическим картам в рублях.18

Основной причиной роста стоимости обслуживания стало увеличение стоимости гарантий иностранных банков, которые международные платежные системы принимают в обеспечение расчетов по выпущенным картам и эквайрингу. Также в 2014 году рост эмиссии банковских карт в РФ несколько уменьшился по сравнению с предыдущими двумя периодами.

На фоне общего повышения стоимости обслуживания карт Visa и MasterCard и в виду отсутствия стабильной ситуации на валютном рынке, наиболее целесообразным будет переход населения на использование карт НСПК, выпуск которых уже запланирован на декабрь 2015 года. По мнению экспертов, обслуживание карт НСПК будет недорогим для населения.

На российском рынке платежных услуг уже проявляется тенденция к смещению с лидерских позиций в сфере пластиковых карт платежных систем Visa и MasterCard. А по официальным заявлениям главы НСПК они рассчитывают к 2018 году занять около 50-60% российского рынка пластиковых карт. Предлагая более дешевый и надежный продукт, НСПК сможет привлечь значительную долю пользователей услуг Visa и MasterCard.

Таким образом, российский рынок розничных платежных услуг на данный момент претерпевает серьезные структурные изменения. Становится ясно, что:

-

❖ Во-первых, несмотря на то, что электронные средства платежа, обеспечивающие высокую скорость расчетов, все прочнее входят в жизнь людей, лишь в Центральном федеральном округе они получают наибольшее распространение. Остальные округа сильно отстают по уровню оснащенности современными технологиями расчетов, что ограничивает российский рынок розничных платежных услуг в основном пластиковыми картами.

-

❖ Во-вторых, формирующаяся Национальная система платежных карт обеспечит стабильность российского рынка пластиковых карт и уже к 2016 г. будет способна обеспечить население РФ картами собственного

производства. А безопасность и дешевизна обслуживания карт НСПК обеспечит передел рынка пластиковых карт между НСПК, Visa и MasterCard.

Подводя итоги, стоит отметить, что рынок розничных платежных услуг в РФ находится на этапе становления и еще далек от насыщения, поскольку постоянно появляются все новые инновационные продукты, которые значительно расширяют обыденное представление о способах розничных платежей.

Список литературы Тенденции развития розничных платежных услуг в России

- Шакер Н.С. Перспективы сокращения платежей наличными денежными средствами//Экономика и социум. -2014. -№ 4.-с 6.

- ЦБ РФ Инновации в розничных платежах//Международный опыт. -2014. -№ 43. -с 84

- ЦБ РФ Национальная платежная система в 2013//Анализ и статистика. -2014. -с 124

- Савинова Н.Г. Розничные платежные системы и их влияние на состояние наличного денежного обращения//Вестник Самарского государственного экономического университета. Экономика. -2011. -№ 4. -С. 77-81

- http://www.cbr.ru