Тенденции развития рынка корпоративного кредитования в России

Автор: Редькин И.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11 (42), 2017 года.

Бесплатный доступ

Статья посвящена тенденциям развития рынка корпоративного кредитования в России. Рассматривается динамика объемов и качества корпоративного кредитования коммерческими банками России. Приведена динамика структуры портфеля кредитов юридическим лицам.

Кредитование, юридическое лицо, банк, экономика, инфляция

Короткий адрес: https://sciup.org/140235016

IDR: 140235016

Trends in the development of the corporate lending market in Russia

The article is devoted to the development trends of the corporate lending market in Russia. Dynamics of volumes and quality of corporate lending by commercial banks of Russia is considered. The dynamics of the structure of the loan portfolio to legal entities is given.

Текст научной статьи Тенденции развития рынка корпоративного кредитования в России

Банковский сектор России во многом может способствовать развитию приоритетных отраслей реального сектора экономики. Аккумулируя денежные средства населения, организаций, государства, банки способны трансформировать их в кредиты хозяйствующим субъектам промышленности, сельского хозяйства, наукоемких отраслей непроизводственной сферы, которые осуществляют разработку и внедрение инновационных технологий.

Кредитование юридических лиц или так называемое корпоративное кредитование – это в первую очередь один из видов банковского кредитования, банковской кредитной услуги, при которой банк предоставляет организации ссуду на определенный срок и за определенную плату с условием возврата предоставленных средств [1]. В настоящее время кредит является одним из основных инструментов инвестиционного развития экономики России. Однако тенденции, происходящие на мировом финансовом и валютном рынке напрямую оказывают влияние на развитие корпоративного кредитования.

Проведем анализ корпоративного кредитования коммерческими банками России за 2014-2016 годы. Для этого в таблице 1 рассмотрим динамику объемов корпоративного кредитования и его качество, используя статистические данные ЦБ РФ.

Таблица 1 – Анализ динамики объемов и качества корпоративного кредитования коммерческими банками России за 2014-2016 гг

|

Показатель |

2014 год |

2015 год |

2016 год |

|

Общий объем предоставленных корпоративных кредитов, млрд. руб |

29536,84 |

33300,90 |

31820,54 |

|

Общий объем просроченной задолженности, млрд. руб. |

1250,73 |

2075,90 |

2200,40 |

|

Доля просроченной задолженности в общем объеме предоставленных корпоративных кредитов, % |

4,23 |

6,23 |

6,92 |

До конца 2015 года наблюдается положительный рост корпоративного кредитного портфеля, а в 2016 году наметилась отрицательная тенденция снижения общего объема выданных юридическим лицам кредитов.

Особенно повлияло на рост величины просроченной задолженности. Ее прирост происходит более быстрыми темпами, чем рост объемов корпоративного кредитования в 2015 году, и, несмотря на сокращение общего объема кредитования в 2016 году, просроченная задолженность продолжает увеличиваться. Это является негативным моментом, так как увеличивается доля просроченной задолженности в общем объеме предоставленных корпоративных кредитов (с 4,15% в 2014 году до 6,23% в 2016 году), т.е. снижается качество активов.

Рассмотрим структуру и динамику корпоративного кредитного портфеля в разрезе основных отраслей экономики (таблица 2).

Таблица 2 – Структура и динамика корпоративного кредитного портфеля в разрезе основных отраслей кредитования экономики за 20142016 гг., млрд. руб.

|

Отрасль экономики |

2014 год |

2015 год |

2016 год |

2015 г / 2014 г |

2016 г / 2015г |

|

Добыча полезных ископаемых |

886,11 |

666,02 |

1272,82 |

-24,84 |

91,11 |

|

Обрабатывающее производство |

6202,74 |

9990,27 |

9546,16 |

61,06 |

-4,45 |

|

Производство и распределение электроэнергии, газа и воды |

886,11 |

999,03 |

1272,82 |

12,74 |

27,41 |

|

Сельское хозяйство, охота и лесное хозяйство |

590,74 |

666,02 |

954,62 |

12,74 |

43,33 |

|

Строительство |

2067,58 |

1665,05 |

1591,03 |

-19,47 |

-4,45 |

|

Транспорт и связь |

1476,84 |

1665,05 |

1591,03 |

12,74 |

-4,45 |

|

Оптовая и розничная торговля |

10633,26 |

9657,26 |

8273,34 |

-9,18 |

-14,33 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

1772,21 |

1998,05 |

1591,03 |

12,74 |

-20,37 |

|

Прочие виды деятельности |

5021,26 |

5994,16 |

5727,70 |

19,38 |

-4,45 |

К концу 2016 года отмечается значительный прирост по сумме кредитования предприятий по добыче полезных ископаемых. Снижение объемов корпоративного кредитования отмечается в строительной отрасли (на 19,47% в 2015 году и на 4,45% в 2016 году), а также предприятий, осуществляющих операции с недвижимым имуществом (на 20,37% в 2016 году).

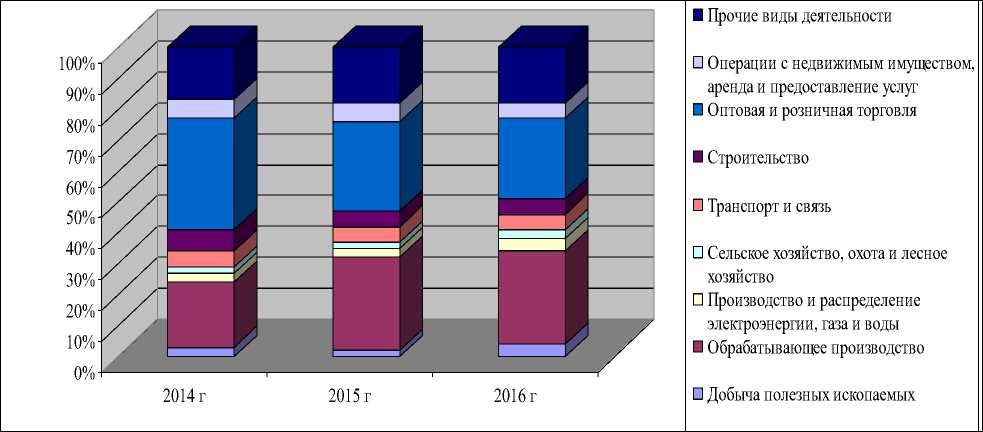

Несмотря на тенденции, происходящие на рынке корпоративного кредитования за анализируемый период, структура выданных кредитов не претерпела существенных изменений (рисунок 1).

Рисунок 1 – Динамика структуры портфеля кредитов юридическим лицам (включая портфель кредитов малому и среднему бизнесу), %

Наибольший удельный вес в структуре корпоративного кредитного портфеля занимают кредиты, выданные предприятиям обрабатывающих производств (30% корпоративного кредитного портфеля на 01.01.2017 г.)

Наименее развито корпоративное кредитование для добывающих предприятий и крупных сельхоз производителей, что возможно вызвано развитостью и самодостаточностью этих отраслей экономики. В среднем на их долю приходится лишь по 3% всего корпоративного кредитного портфеля.

Наряду с макроэкономической ситуацией на банковском рынке оказали влияние такие внутренние факторы, как рост инфляции, ужесточение кредитной политики, рост ключевой ставки финансирования ЦБ РФ. Не стоит забывать, что на законодательном уровне были ужесточены требования к коммерческим банкам в России, так за период 2014-2016 гг Центральным Банком было отозвано более 100 лицензий у коммерческих банков. Все это отразилось и на кредитование реального сектора экономики коммерческими банками.

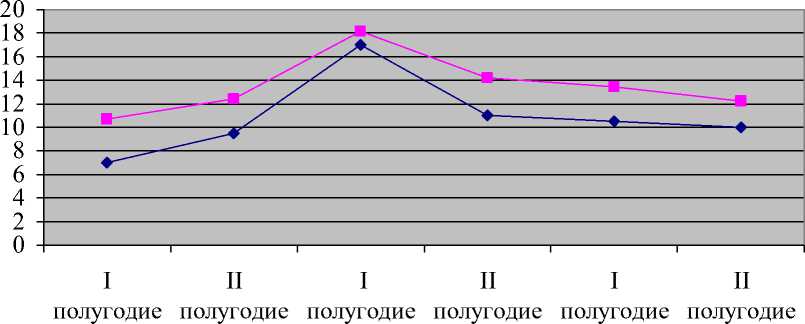

Также за анализируемый период времени изменения претерпела и ключевая става ЦБ РФ и, как следствие, изменения средних ставок произошло и по предоставляемым коммерческими банками кредитам (рисунок 2).

2014 2014 2015 2015 2016 2016

Ключевая ставка ЦБ РФ ■ Средневзвешенная процентная ставка*

Рисунок 2 – Динамика ключевой ставки ЦБ РФ и средневзвешенной процентной ставки по кредитам юридическим лицам (включая портфель кредитов малому и среднему бизнесу) за 2014-2016 гг., %

*Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях, рассчитанные исходя из годовых процентных ставок, установленных в кредитных договорах по данным ЦБ РФ [2]

Рост процентной ставки в начале 2015 года не вызвал резкого сокращения объемов предоставляемых кредитов, но увеличил долю просторечной задолженности. К концу 2016 года отмечена положительная тенденция сокращения процентной ставки, что продолжилось и в 2017 году. Такая динамика должна положительно сказаться на объемах корпоративного кредитования, в частности, для предприятий среднего и малого бизнеса.

Проводя анализ развития корпоративного кредитования в России можно выделить положительные и отрицательные черты. К положительным отнесем:

-

– получение коммерческими банками стабильно высокой прибыли;

-

– рост объема продаж организациями сферы торговли и предоставления услуг;

-

– увеличение покупательской платежеспособности;

-

– увеличение клиентской базы, как для коммерческих банков, так и для организаций сферы торговли и оказания услуг.

Среди отрицательных выделим следующие:

-

– повышение риска невозвратности ссудного капитала;

-

– значительные переплаты за товары и услуги, приобретаемые и потребляемые клиентом.

Тем не менее, комплексная реализация программ кредитования несет для экономики страны больше положительных тенденций. В настоящее время корпоративное кредитование активно развивается в нашей стране, что положительно сказывается не только на банковской сфере, но и на реальном секторе экономики.

Список литературы Тенденции развития рынка корпоративного кредитования в России

- Банковское дело: учебник/О.И. Лаврушин, Н.И. Валенцева ; под ред. О.И. Лаврушина -10-е изд., перераб. и доп. -М.: КНОРУС, 2013, 800 с.

- Официальный сайт Банка России : URL: https://www.cbr.ru/credit/(дата обращения 03.11.2017).

- Официальный сайт ПАО Сбербанк : URL: http://www.sberbank.com/ru/investor-relations/reports-and-publications/(дата обращения 03.11.2017).