Тенденции развития рынка сжиженного углеродного газа в России

Автор: Ковалева И.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (117), 2024 года.

Бесплатный доступ

В статье анализируется развитие рынка сжиженного углеводородного газа (СУГ) в России. Территориально месторождения и переработка СУГ располагаются в европейской части России, СФО и Дальневосточном федеральном округе. Рассмотрены основные факторы, влияющие на развитие рынка СУГ, в числе которых логистическая транспортная инфраструктура, давление экономических санкций и ряд других. Определено, что перспективным направлением развития рынка СУГ является в Сибирском федеральном округе является развитие технологий и инфраструктуры, что будет способствовать дальнейшему укреплению позиций региона на энергетической карте России и мира.

Сжиженный углеводородный газ, тенденции, факторы, развитие, рынок, анализ

Короткий адрес: https://sciup.org/170207939

IDR: 170207939 | DOI: 10.24412/2411-0450-2024-11-1-173-179

The tendencies of development market liquefied carbonator gas in Russia

The article analyzes the development of the liquefied petroleum gas (LPG) market in Russia. Geographically, LPG deposits and processing are located in the European part of Russia, the Siberian Federal District and the Far Eastern Federal District. The main factors influencing the development of the LPG market are considered, including logistics transport infrastructure, the pressure of economic sanctions and a number of others. It has been determined that the promising direction of development of the LPG market in the Siberian Federal District is the development of technologies and infrastructure, which will contribute to further strengthening of the region's position on the energy map of Russia and the world.

Текст научной статьи Тенденции развития рынка сжиженного углеродного газа в России

Сжиженный углеводородный газ (СУГ) представляет собой важный компонент энергетического баланса России. В Сибирском Федеральном Округе (СФО) расположены основные запасы углеводородов. Из-за географических особенностей и климатических условий СФО спрос на СУГ имеет свои особенности. Сжиженный углеводородный газ (СУГ) представляет собой смесь лёгких углеводородов, включая пропан, бутан и их производные, которые используются в различных отраслях экономики. Транспортировка СУГ осуществляется по всей территории Российской Федерации посредством предприятий-

Рис. 1. Изменение объемов экспорта российского СУГ на европейском направлении, млн м.куб. [1]

перевозчиков, входящих в состав указанных групп лиц, либо независимых транспортных компаний. Объем экспорта СУГ из России в последнее время снижен. (рис. 1). Для дальнейшего развития экспорта на азиатский рынок следует решить ряд вопросов, связанных с развитием инфраструктуры, формированием ценовых котировок и повышением прозрачности торговли.

В 2022 году произошел разрыв между ценами на внутреннем рынке России и на белорусско-польской границе. Цены внутреннего рынка оторвались от внешнего, за счет чего экспорт СУГ стал высоко премиальным.

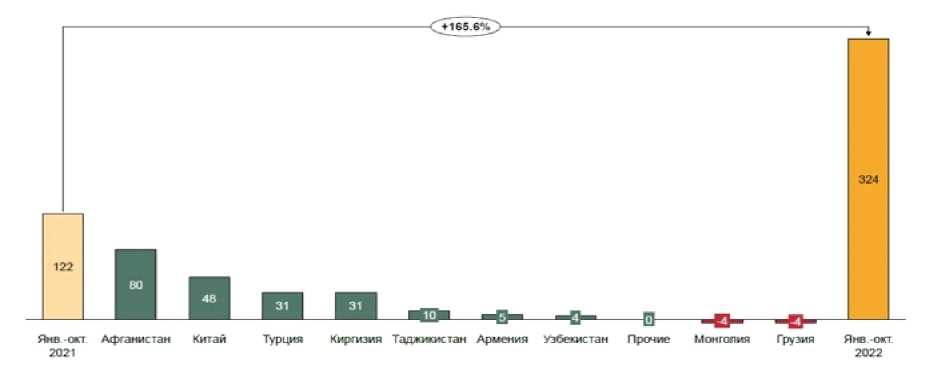

Однако в азиатском направлении экспорта СУГ из России в 2022 году лидировал Афганистан, куда были заметно увеличены поставки (рис. 2).

Рис. 2. Изменение объемов экспорта российского СУГ на азиатском направлении, млн м.куб. [1]

В 2022 году выросли поставки СУГ из России в Китай, который рассматривается как интересное направление для развития экспортных поставок.

Но есть и факторы, затрудняющие этот процесс. К ним относится недостаточно развитая инфраструктура по перевалке СУГ на границе с Китаем, низкая пропускная способность погранпереходов, отсутствие инфраструктуры для морских поставок в Китай на Дальнем Востоке и непрозрачность торговли СУГ на границе России и Китая, которая выражается в отсутствии понятного ценообразования и недостаточности знаний сторон о рынках друг друга. Таким образом, в 2022 году российский рынок СУГ столкнулся с ощутимым сокращением экспорта в Европу, что заставило экспортеров искать новые рынки и перенаправлять объемы в Азию.

Еще одно новое направление перевозок СУГ в Афганистан из регионов, прилегающих к Казахстану, развивается через ст. Галаба -ст. Хайратон. При этом перевозка осуществляется после согласования через ЦФТО

СУГ для бытовых

Авиакеросмн

Димльное янв-ноя 2021

24,065 млнт янв-ноя 2022

25,840 млнт

Прочие 1,9%

Прочие 3,0%

5,3%

Авизкеросин

7,5%

Дизельное топливо 42,2%

Автобензин

34,2%

4,7%

ТОПЛИВО

47,0%

Автобензин

36,3%

Мазут топо чный

СУГдля бытовых

"У*Ди автотранспорта

6,4%

Мазут топочный

5,8% мужди автотранспорта

5,7%

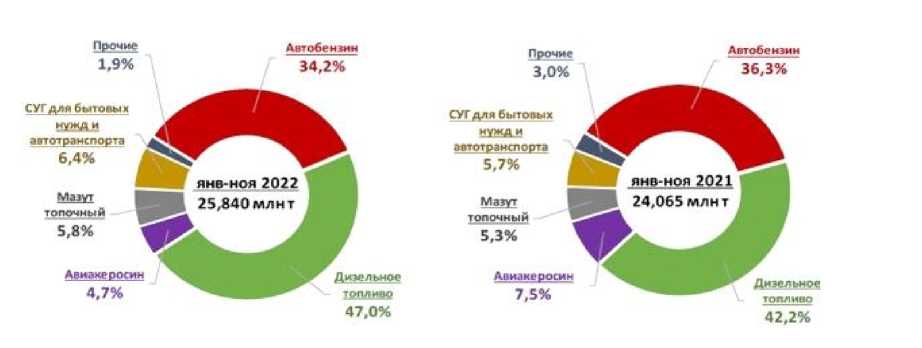

Рис. 3. Структура продаж СПбМТСБ в секции «Нефтепродукты» [2]

ОАО «РЖД» с ГАЖК «Узбекистонтемирйул-лари», что создает дополнительные сложности. В качестве перспективного направления для поставок российского СУГ рассматривается Монголия (речь идет о поставках для внутреннего потребления в города Улан-Батор, Эрденет, Ульгий), однако для его развития и здесь предстоит решить ряд проблем, связанных с пересечением границы КНР -МНР.

Торговля СУГ на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) стартовала в 2015 года, сегодня на СУГ, торгуемый на СПбМТСБ, приходится почти четверть всего объема его производства в России. В то же время в общем объеме торгуемых на бирже нефтепродуктов на СУГ по итогам 2022 года пришлось менее 7%, а это значит, у этого сегмента есть потенциал для дальнейшего роста (рис. 3). Снизилась доля продаж СУГ для бытовых нужд и автотранспорта, дизельного топлива. Выросла доля автомобильного бензина, авиакеросина.

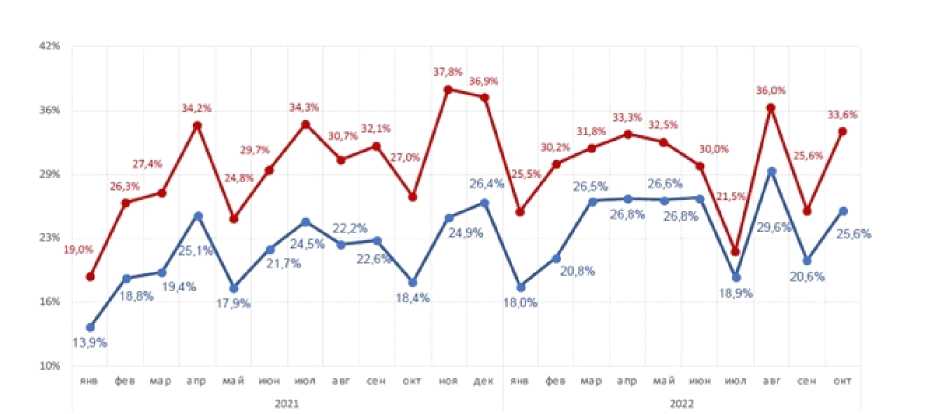

В октябре 2022 года доля продаж на СПбМТСБ от производства РФ составила 25,6%, от поставок на внутренний рынок -

33,6%, что гораздо выше по сравнению с по казателями октября 2022 года (18,4 и 27% со ответственно) (рис. 4).

Рис. 4. Доля продаж на СПбМТСБ от производства и поставок на внутренний рынок РФ,%[3]

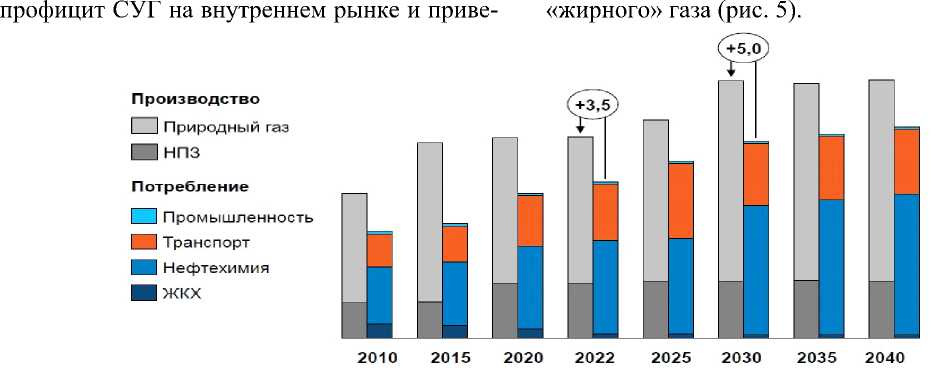

Основная доля СУГ (97%) торгуется на базисах поставки (БП) НПЗ, остальные 3% - на прочих базисах.В России по итогам 10 месяцев 2023 года объем производства СУГ вырос на 5% относительно аналогичного периода предыдущего года. При этом объем внутреннего потребления за указанный период увеличился на 6% преимущественно за счет роста потребления в коммунально-бытовом секторе и секторе автогаза благодаря высокой экономической привлекательности газового топлива. Экспорт СУГ за 10 месяцев 2023 года вырос на 4% по сравнению с аналогичным периодом прошлого года. В начале 2023 года ограничение доступности экспортных каналов, которое, в свою очередь, обусловило ло к росту «серого» экспорта. Однако впоследствии рост цен на автобензин, происходивший из-за изменения механизма расчета демпфера, спровоцировал отток продукта на экспорт, вызвав его дефицит на российском рынке, что стало причиной роста цен на СУГ как альтернативное топливо. Поставки СУГ российскими производителями в топливный сектор рынка в 2023 году продолжили расти вследствие выгодной для потребителя цены, а сложившийся уровень цен стал следствием профицита на рынке РФ из-за сокращения доступных экспортных каналов. Ресурс для экспорта СУГ из России постоянно растет и к 2030 году увеличится на 1,5 млн тонн по сравнению с 2022 годом из-за роста добычи

Рис. 5. Прогноз производства и потребления СУГ в России до 2040 г. в базовом сценарии, млн тонн [2]

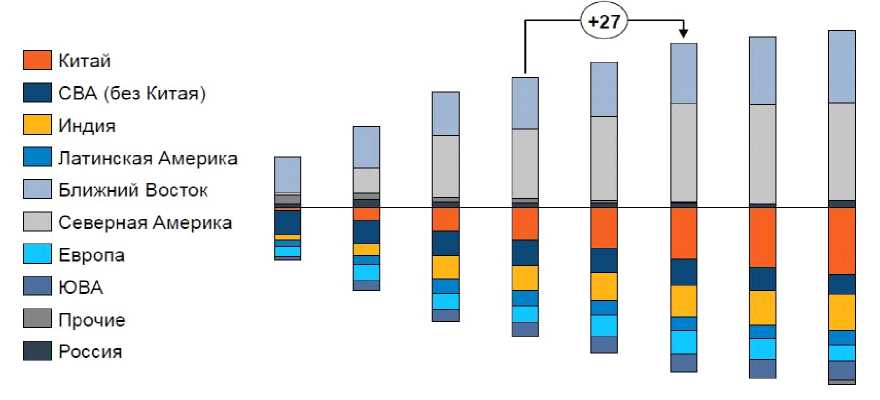

Рост спроса на СУГ к 2030 году в мире обеспечат в основном нефтехимия и ЖКХ, основными растущими рынками потребления останутся Китай, Индия и страны Восточной

Азии, производства будут расти главным образом в странах Северной Америки и Ближнего Востока (рис. 6).

2010 2015 2020 2022 2025 2030 2035 2040

Рис. 6. Прогноз баланса дефицита и профицита на СУГ в мире по ключевым регионам до 2040 г., млн тонн [2]

Для определения конфигурации инфраструктуры подготовки СУГ производителям и экспортерам необходимо проанализировать целевые рынки и их сегменты (промышленность, транспорт, коммунально-бытовой сектор и т.д.) для определения спецификации СУГ (смесь, чистые продукты, требования к качеству). К примеру, дефицит сжиженного бутана в Китае в 2022-2040 годы будет в 3-3,5 раза ниже по сравнению с пропаном. А дефицит сжиженного пропана будет увеличиваться более чем в 2,5 раза быстрее бутана, главным образом за счет роста потребления пропана в нефтехимии. При этом следует учитывать, что основная часть мощностей дегидрирования пропана расположена в береговых юговосточных провинциях.

По данным рисунка 6, профицит пропана в Африке будет оставаться стабильным вплоть до 2040 года, а дефицит бутана увеличится в 1,2 раза по сравнению с 2022 годом. В связи с преимуществом использования бутана в жарком климате основными потребителями бутана в Африке являются бытовые потребители. Цены на поставки российского СУГзначи-тельно ниже средней цены импортных поставок в Китай. Дифференциал между стоимостью импорта СУГ из России в Китай и средней ценой поставок в 2021-2023 годах соста- вил от $100 до $257 за тонну, тогда как средний дифференциал между стоимостью импорта СУГ из России и других стран - $163 за тонну. При этом всего поставки из России составили 0,56% от суммарного импорта СУГ в Китай. Наиболее эффективным направлением экспорта СУГ из Западной Сибири с точки зрения логистики являются поставки в Китай по железной дороге, однако высокий дифференциал может сделать эффективными поставки «железная дорога + море» через Балтику и Черное море.

Кроме названных действующих каналов экспорта как перспективное направление для экспорта СУГ может быть рассмотрена морская транспортировка СУГ из Арктики. Эта схема может оказаться выгоднее железнодорожных поставок в Китай из-за высокого дисконта. Однако реализация данного направления, потребуют значительных затрат на строительство терминалов и танкеров ледового класса.

Сжиженный углеводородный газ (СУГ) представляет собой важный компонент энергетического баланса России, особенно в Сибирском Федеральном Округе (СФО), где сосредоточены значительные запасы углеводородов. В последние годы наблюдается внедрение новых технологий, таких как фракцио- нирование и очистка СУГ, что повышает эффективность производства.

В СФО расположены крупные предприятия, такие как «Газпром», «Сургутнефтегаз», «Роснефть», а также ряд независимых производителей. Конкуренция на рынке усиливается за счет появления новых игроков и увеличения объемов производства. Осенью 2021 года на территории сразу двух районов Новосибирской области - Куйбышевского и Бара-бинского - был введен первый этап терминала, который предназначен для приема, хранения и отгрузки сжиженных углеводородных газов (СУГ). В год отгрузка готовой продукции - сжиженного газа - в регионы Сибири составит свыше 300 тыс. тонн. Проектом предусмотрена возможность увеличения объемов отгрузки до 600 тыс. Газовый терминал - это огромный комплекс, площадь которого более 31 га. В его составе семь зданий и 72

сооружения - резервуары готовой продукции, центральный пункт управления, служебноэксплуатационный блок с химикоаналитической лабораторией, технологическая насосная, котельная, азотно-воздушная станция, наливные установки, другие производственные и вспомогательные объекты, более 4 км подъездных дорог. Это важнейший объект не только для Куйбышевского и Бара-бинского районов, но для всего промышленного комплекса региона в целом. Местоположение терминала обеспечивает круглогодичную доступность к федеральным трассам, что открывает возможности для потребителей не только Новосибирской, но Омской, Томской областей, Алтайского и Красноярского краев, Республики Алтай.

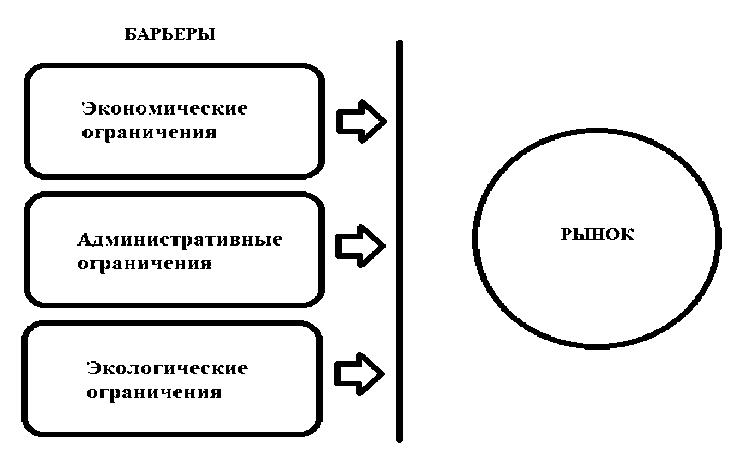

К барьерам входа на рассматриваемый рынок относятся следующие ограничения (рис. 7).

Рис. 7. Схема входных ограничений на рынке СУГ [3]

Административные ограничения включают условия лицензирования отдельных видов деятельности; ограничения ввоза-вывоза товаров; препятствия в отведении земельных участков, предоставлении производственных и иных помещений необходимых под строительство недвижимых объектов рынка СУГ (нефтеперерабатывающих комплексов, газохранилищ, АГЗС и МАЗС, и пр.).

Алтайский край входит в число лидеров газовой отрасли, внося достойный вклад в создание условий для комфортной жизни более полутора миллионов жителей края. В крае ре- ализуется в год более 20 тысяч тонн сжиженного газа, занимая одно из лидирующих мест в России по объемам продаж. В структуру предприятий занимающихся реализацией СУГ входят 8 Региональных газовых управлений, 28 Газовых служб и 46 газовых участков. Для бесперебойного газоснабжения эксплуатируется газонаполнительная станция (Барнаульская ГНС) и 5 газонаполнительных пунктов малой мощности (ГНП). Основной организацией, осуществляющей в регион поставки и реализацию сжиженного углеводородного газа, является ОАО "Алтайкрайгаз- сервис". Для использования сжиженного газа имеются 6 ГНС и 2 ГНП, которые обслуживают 1443 сельских населенных пункта и 16 городов в 58 районах края. На всех ГНС и ГНП установлены колонки для заправки газом автомобилей. Газифицировано более 630 коммунально-бытовых предприятий, более 80 промышленных предприятий, 17 сельскохо- зервуарных установок, более 230 км газопроводов сжиженного газа. Количество складов хранения и обмена баллонов - 485 шт. В обороте находится порядка 1 млн. баллонов емкостью 50, 27, и 5 литров.

В среднем объем реализации СУГ в Алтайском крае составляет 30 тыс. тонн газа в год. Основные проблемы рынка СУГ региональ- зяйственных предприятий и 14 котельных.

ного уровня представлены на рисунке 8.

Рис. 8. Основные проблемы развития рынка СУГ Алтайского края

Инфраструктурные ограничения включают ограниченное количество автогазозаправоч-ных станций (АГЗС) и газовых хранилищ затрудняет доступ к СУГ, особенно в удаленных и сельских районах; состояние транспортной инфраструктуры. Наличие старой и недостаточно развитой транспортной инфраструктуры может препятствовать эффективной логистике и доставке СУГ в отдаленные районы.

Регулирование и нормативные ограничения: сложности в получении разрешительных документов; недостаток четких стандартов. Отсутствие унифицированных стандартов и норм безопасности может приводить к неопределенности и рискам для бизнеса.

Экономические факторы обусловлены высокой конкуренцией с другими видами топлива. Сравнительно низкие цены на традиционные топлива, такие как бензин и дизель, могут снижать спрос на СУГ; инвестиционными рисками. Высокие первоначальные затраты на развитие инфраструктуры и внедрение технологий могут отталкивать инвесторов, особенно в условиях экономической неопределенности.

Экологические проблемы заключаются в увеличении количества аварий и утечек, что может повлиять на экосистему региона, а недостаток технологий для утилизации отходов также является важной проблемой; регулирование выбросов. Нужно учитывать, что контроль за выбросами и соблюдение экологических норм требует дополнительных затрат.

Технологические аспекты включают нехватку инвестиций в исследования и разработки новых технологий, что может замедлять процесс внедрения более эффективных и безопасных решений для использования и хранения СУГ.

Таким образом, несмотря на наличие проблем, рынок сжиженного углеводородного газа в Алтайском крае обладает значительным потенциалом для роста. Решение указанных проблем требует скоординированных усилий со стороны органов власти, бизнеса и науч- ных учреждений. Создание поддерживающей инфраструктуры, улучшение нормативноправовой базы и развитие образовательных кампаний могут значительно повысить заинтересованность и доверие к СУГ как важному альтернативному источнику энергии.

Список литературы Тенденции развития рынка сжиженного углеродного газа в России

- Tank Container World. "РЫНОК СУГ: ИТОГИ 2023 ГОДА И ОСНОВНЫЕ ТРЕНДЫ". - [Электронный ресурс]. - Режим доступа: https://tankcontainerworld.ru/analytics/rynok-sug-itogi-2023-goda-i-osnovnye-trendy/(дата обращения: 01.11.2024).

- Tank Container World. "РОССИЙСКИЙ РЫНОК СУГ В НОВЫХ УСЛОВИЯХ". - [Электронный ресурс]. - Режим доступа: https://tankcontainerworld.ru/analytics/rossijskij-rynok-sug-v-novyh-usloviyah/(дата обращения: 19.11.2024).

- Федеральная антимонопольная служба. "Аналитичиский отчет по результатам анализа состояния конкуренции на оптовых рынках сжиженных углеводородных газов за 2013, 2014, 2015, 2016". - [Электронный ресурс]. - Режим доступа: https://fas.gov.ru/documents/561795/(дата обращения 25.10.2024).