Тенденции развития столичного рынка офисной недвижимости в современных условиях

Автор: Капелюк З.А., Котельникова М.С.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 1, 2024 года.

Бесплатный доступ

В статье проведен анализ состояния рынка офисной недвижимости Москвы в кризисные периоды. Цель исследования - рассмотреть, как изменяется рынок недвижимости в условиях неопределенности. Задачи заключаются в анализе влияния кризисных ситуаций на спрос, предложение, а также в оценке корреляции данных индикаторов с общей экономической обстановкой. Методы исследования, используемые в статье, - сравнительный анализ, статистические методы. В ходе работы выявлены закономерности в изменении объема спроса на офисную недвижимость в период высокой экономической турбулентности. В то же время отмечается, что объем предложения на текущий момент не прирастает существенными темпами по мере возрастания интереса по окончании пиковых кризисных стадий в связи длительным этапом возведения нового объекта и удорожанием проектного финансирования, зачатую связанным с банковским кредитованием. Практическая значимость результатов исследования заключается в возможности их применения при прогнозировании рыночной ситуации с помощью метода экстраполяции.

Анализ, рынок офисной недвижимости, чистое поглощение, спрос, кризис, недвижимое имущество, коммерческая недвижимость, корреляция

Короткий адрес: https://sciup.org/149144281

IDR: 149144281 | УДК: 339.13 | DOI: 10.24158/pep.2024.1.9

Development trends of the capitals office real estate market in modern conditions

The article analyzes the state of the Moscow office real estate market during the crisis periods. The aim of the study is to consider how the real estate market changes under conditions of uncertainty. The objectives are to analyze the impact of crisis situations on demand, supply, as well as to assess the correlation of these indicators with the general economic environment. Research methods used in the article are comparative analysis, statistical methods. The study revealed patterns in changes in the volume of demand for office real estate during a period of high economic turbulence. At the same time, it is noted that the volume of supply at the moment is not growing significantly as interest increases after the peak crisis stages due to the long period of construction of a new facility and the rise in the cost of project financing, conceived in connection with bank lending. The practical significance of the research results lies in the possibility of applicable in forecasting the market situation, using the extrapolation method.

Текст научной статьи Тенденции развития столичного рынка офисной недвижимости в современных условиях

В международной практике объект недвижимости представляет собой «физический участок земли и относящиеся к нему выполненные человеком улучшения (в том числе постройки)»1. Термины «недвижимость», «недвижимое имущество», «недвижимые вещи», «объект недвижимости», согласно действующему законодательству, являются словами-синонимами. Право собственности на недвижимое имущество и все связанные с ним интересы (возникновение, переход, прекращение и обременение права) подлежат обязательной регистрации в едином государственном реестре недвижимости прав. В России такие функции возложены на территориальные подразделения Федеральной службы государственной регистрации, кадастра и картографии (Росреестр)1.

Наличие государственной регистрации прав дает возможность вовлечения недвижимости в экономические отношения. Наряду с физическими и юридическими аспектами у недвижимости появляется экономическая сторона, подразумевающая ее участие в создании и использовании различных экономических благ (для ведения бизнеса), а также обращение на рынке в качестве товара или капитала, способного приносить доход, объединяя это свойство в понятие «коммерческая недвижимость»2.

Под коммерческой недвижимостью подразумеваются объекты недвижимости, применяемые непосредственно для получения какой-либо экономической выгоды3. В контексте хозяйственного использования под коммерческой недвижимостью подразумевается широкий спектр видов недвижимого имущества по виду использования.

-

1. Торговая недвижимость (Retail) – пространства, предназначенные для розничной торговли потребительскими товарами, а также оказания розничных услуг, в первую очередь общественного питания или развлечений.

-

2. Офисная недвижимость (Office) – это здания и помещения, в которых расположены офисы компаний или бизнеса в иных формах.

-

3. Индустриальная недвижимость (Industrial) – промышленные здания производственного назначения.

-

4. Логистическая недвижимость (Logistics) – это складские здания и помещения, переназначенные для хранения, сортировки, обработки, распределения различного рода товаров4.

Офисная недвижимость – основа любой деятельности. Компании размещают персонал в собственных или арендованных помещениях, предназначенных для организации офиса (Акинфеев, 2016; Киевский, 2014; Матусевич, 2020). Любой бизнес требует наличия административного персонала, центра обработки входящих обращений клиентов, а также ИТ-отдела, даже если основным видом деятельности является производство товара. Помимо увеличения выручки развитие бизнеса сопряжено с повышением количества сотрудников, поэтому индикатором развития экономики внутри станы выступает прирост численности персонала компаний различных сфер бизнеса, что оказывает влияние на объем занятых офисных площадей.

Офисная недвижимость, как правило, представлена в виде бизнес-центров, офисных отдельно стоящих зданий, офисных помещений. Каждому объекту присваивается класс, что подтверждает качество недвижимости на рынке.

Объекты класса А – это современные бизнес-центры. Помещения в них отличаются оптимальными планировочными решениями, отделкой высокого качества, новейшими инженерными системами. Решением всех вопросов эксплуатации занимается профессиональная управляющая компания. Также предполагается наличие развитой инфраструктуры вокруг здания и паркинг – как минимум одно машиноместо на 60 кв. м арендуемых площадей5.

Для офиса класса В значимо наличие хорошего ремонта, круглосуточной охраны и контроля доступа в помещения, а также службы управления объектом, функционал которой может быть ограничен. Парковка у подобных зданий есть, но может располагаться под открытым небом.

Класс С объединяет офисы, построенные с другой целью: здания бывших научно-исследовательских учреждений, гостиниц, учебных заведений и прочие административные объекты. Как правило, все административные вопросы, в том числе касающиеся охраны, арендаторы решают сами.

Качественное офисное пространство выступает не только фактором престижности с точки зрения клиента, но и брендом работодателя. С введением удаленного или гибридного формата работы ряд сотрудников предпочитают оставаться дома, при этом повышение продуктивности было названо одной из главных причин работы как из офиса, так и из дома согласно международному опросу Глобального института McKinsey. Поэтому обеспечить комфортное рабочее место, чтобы сотрудник имел возможность продуктивно трудиться, – главная задача работодателя, которая обеспечивается современным офисом высокого класса с удобной транспортной доступностью1.

Относительно любого недвижимого имущества можно выделить несколько концепций, которые определяют специфику этого имущества.

-

1. Материальная концепция. Непосредственно локация объекта и технические (физические) свойства коммерческой недвижимости, учитываемые при совершении сделок, владении и пользовании имуществом.

-

2. Экономическая концепция. Недвижимость как объект инвестирования в целях генерирования дохода. Основные экономические элементы недвижимого имущества – стоимость и цена.

-

3. Юридическая концепция. Недвижимость как совокупность прав владения, пользования и распоряжения объектом2.

Концепция объекта недвижимости рассматривается как инвестиционная возможность получения экономической выгоды, ликвидный актив в собственности бизнеса и право распоряжения имуществом. Подобный подход позволяет подчинять рыночным механизмам глобальный рынок недвижимости и вовлекать его в циклические процессы.

Недвижимость выступает фундаментальной составляющей национального богатства и основой экономических отношений страны, т. е. служит индикатором состояния экономических условий. Кроме того, недвижимое имущество является важным источником налоговых поступлений в бюджет (Марина, Гераськин, 2021).

Рынок недвижимости России представляет собой систему локальных рынков, разделенных по территориальному принципу, поэтому особенность каждого рынка зависит от общей региональной конъюнктуры. Спрос, предложение и цена как основа любых рыночных отношений на рынке недвижимости находятся под влиянием многих внешних факторов. При этом жизненный цикл рынка под воздействием внешних условий проходит следующие фазы:

-

– спад на рынке, когда существует перенасыщение предложения;

-

– поглощение, характерное для стадии высокого спроса;

-

– развитие нового строительства в результате высокого спроса;

-

– насыщение рынка после удовлетворения имеющегося спроса.

При этом общим отражением экономической ситуации выступает в первую очередь столица страны, будучи центром притяжения финансов и участников рынка3.

Развитие рынка офисной недвижимости в России берет начало в 2000-х гг., когда общая экономическая ситуация в стране способствовала зарождению и развитию деловых отношений. С постепенным выходом на российский рынок иностранных игроков увеличивался спрос на офисные помещения, что создавало благоприятную обстановку для развития рынка офисной недвижимости. Москва как центр деловых и торговых отношений притягивала высокий объем инвестиций из зарубежных стран, и рынок офисной недвижимости демонстрировал рост и процветание. Цикличность экономических процессов выступает важнейшим фактором развития рынков, и кризисные ситуации вносят корректировки в рыночную конъюнктуру, замедляя стабильный рост (Куклинов и др., 2015). На протяжении всего существования рынок офисной недвижимости переживал ряд потрясений, вызванных влиянием экономических кризисов: мирового экономического кризиса 2008–2010 гг., валютного кризиса 2014–2015 гг., финансового кризиса 2018 г., пандемии COVID-19 в 2020 г. и обострения геополитической ситуации с 2022 г. Таким образом, научная новизна данной статьи заключается в исследовании рынка офисной недвижимости Москвы в периоды кризисов.

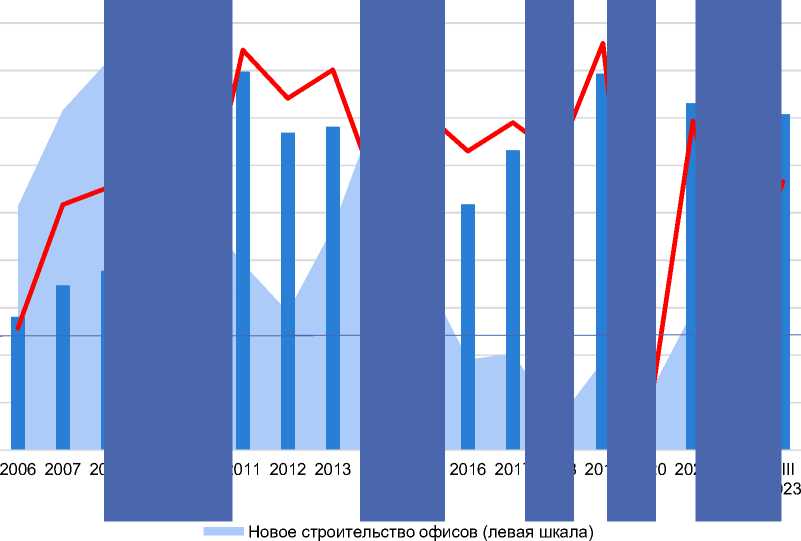

По данным источников консалтинговой компании Nikoliers нами составлен график индикаторов рынка офисной недвижимости Москвы, демонстрирующий состояние показателей на определенную временную ситуацию4. На рисунке 1 видно, что на протяжении 2006–2008 гг. рынок офисной недвижимости переживал подъем: спрос на офисную недвижимость возрастал высокими темпами – на 23 % в 2007 г. и еще на 9 % в 2008 г., что стимулировало офисное строитель-ство5. В 2008 г. зафиксирован рекордный объем ввода офисных помещений – 1,64 млн кв. м.

Чистое поглощение демонстрирует рост и является отражением развития бизнеса и делового партнерства на территории столицы.

1 800

1 600

1 400

1 200

1 000

1 000

-200

-400

^^м Объем сделок аренды и покупки (левая шкала) г Чистое поглощение (правая шкала)

Рисунок 1 – Основные индикаторы рынка офисной недвижимости Москвы за 2006–2023 гг., тыс. кв. м

Figure 1 – The Main Indicators of the Moscow Office Real Estate Market for 2006–2023, Ths. Sq. M.

Динамика в 2009 г. выражена существенным снижением уровня сделок – на 58 % по отношению к данным 2008 г., что говорит о замедлении деловой активности. При этом спад строительства наблюдается не сразу, что объясняется длительным девелоперским циклом: объекты, находящиеся в высокой стадии готовности, продолжали строится, в то время как новые проекты откладывались до момента стабилизации общей экономической обстановки. Чистое поглощение снижалось: организации расторгали договоры и освобождали офисные пространства.

На протяжении 2010–2011 гг. на офисном рынке Москвы наблюдалась новая волна роста, спрос увеличился в 2 раза, экономическая активность задала новый вектор развития деловых отношений в офисном сегменте. Прирост чистого поглощения коррелировал с общей динамикой рынка, складывались благоприятные условия для положительных изменений.

Валютный кризис в 2014–2015 гг. выразился в снижении уровня сделок с 1,4 млн кв. м в год в 2013 г. до 897 тыс. кв. м в 2015 г. В 2014 г. уменьшилась степень чистого поглощения, введенные экономические санкции повлияли на общую экономику России.

Начав восстановление в 2015 г., уровень спроса на офисы динамично возрастал, финансовый кризис в 2018 г. не оказал воздействие на общий уровень, однако чистое поглощение отразило сокращение заполняемости офисных помещений. Это является индикатором замедления предпринимательской деятельности, соответствующей кризисному периоду. Уровень строительства в 2018 г. снизился и уже не достигал таких объемов, как в активной фазе в период 2006–2008 гг.

Далее на офисную недвижимость оказывали давление идущие друг за другом события: пандемия COVID-19 и обострение геополитической обстановки с 2022 г. по настоящее время. Чистое поглощение в 2020 г. имеет отрицательное значение: высвобождаются ранее занятые площади – арендаторы изыскивают экономию в освобождении арендуемых пространств и переводят сотрудников на удаленный режим работы. Такое снижение объема занятости помещений на офисном рынке Москвы отмечается впервые. Пандемия внесла значительные изменения – появился формат работы, прежде не знакомый рынку.

На фоне геополитической напряженности с февраля 2022 г. офисный рынок Москвы переживает турбулентный период, теряя иностранные инвестиции и пользователей офисной недвижимости – релоцировавшиеся компании. В ситуации неопределенности наблюдается стагнация.

Динамичное повышение спроса на недвижимость в 2023 г. объясняется наличием свободных денежных средств у российского бизнеса, которые необходимо вложить в стабильный актив.

На фоне волатильности и инфляции у предпринимателей есть потребность в сохранении имеющихся ресурсов в ликвидной форме, поэтому покупка офиса выступает вариантом сбережения средств и вложения в собственный бизнес. Ушедшие иностранные компании освободили офисные площади в дорогих и престижных локациях, и увеличивающийся российский корпоративный сектор не упускает возможность заполнения качественного пространства сотрудниками. Чистое поглощение за 9 месяцев 2023 г. составило 480 тыс. кв. м, что подтверждает повышение занятости освободившихся помещений.

Спрос и предложение, задающие рынку вектор дальнейшего развития, играют ключевую роль в жизненном цикле офисного рынка. При этом объем свободных высококачественных офисов является индикатором развития бизнеса, поскольку указывает на уровень заполняемости пространства прибыльным корпоративным сектором.

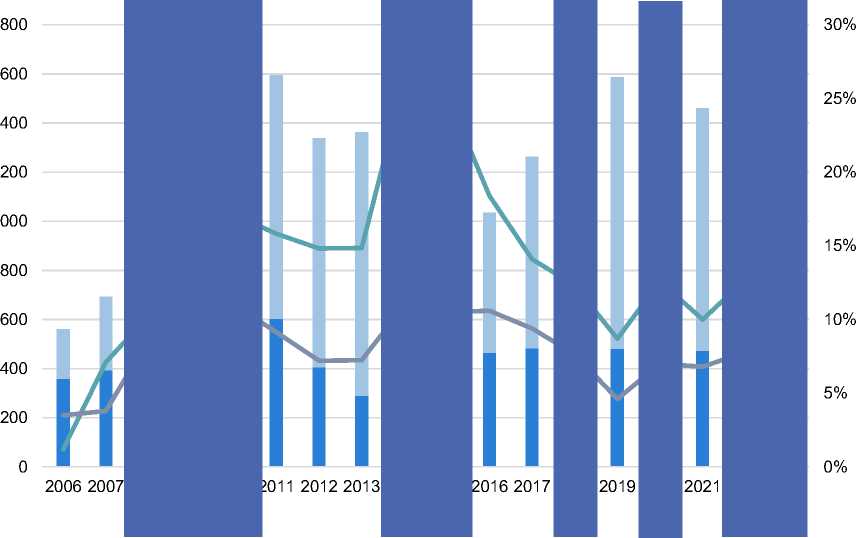

По материалам консалтинговой компании Nikoliers нами составлен график уровня вакантности и спроса на качественные офисы Москвы, отражающий наличие ресурса для удовлетворения спроса в определенный промежуток времени1. На рисунке 2 видно, что спрос на офисы в период кризисных ситуаций компании генерируют преимущественно в классе B+/–, что объясняется более демократичной ценой и краткосрочными договорами аренды в сравнении с таковыми для объектов класса А. При этом динамика на протяжении 2023 г. свидетельствует о примерно одинаковом спросе на оба класса, что демонстрирует активность потребителей разных сегментов. Кроме того, сегмент класса A занимает меньшую долю рынка – 27 % против 72 % класса B+/–. Целевая аудитория класса А представляет собой крупный бизнес, преимущественно стабильные и известные компании. Арендодатели таких объектов защищены более жесткими договорами, включая возможность досрочного освобождения арендатором помещения с компенсацией и штрафами. Класс B более гибкий в данных условиях, но при этом качество офисов на порядок ниже и дополнительные услуги арендаторам ограниченны, одновременно с этим такие бизнес-центры могут располагаться и в дорогих локациях с высоким спросом.

Ct CO

О

Объем сделок, класс А

Уровень вакантности, класс А

Объем сделок, класс B+/–

Уровень вакантности, класс B+/–

Рисунок 2 – Уровень вакантности и спрос на офисы по классам А и В+/– в Москве за 2006–2023 гг

Figure 2 – Vacancy Rate and Demand for Offices in Classes A and B+/– Moscow for 2006–2023

В то же время динамика уровня вакантности демонстрирует прирост на протяжении всех кризисных периодов на офисном рынке. Увеличение свободных площадей связано как с низким спросом в период экономической напряженности, так и с расторжением договоров и освобождением офисных пространств. Динамика изменения вакантности прослеживается равноценно в обоих классах, но с 2020 г. наиболее сильно заметна быстрая реакция класса А на экономические потрясения. Дорогой сегмент как в период пандемии, так и при геополитической напряженности в 2022 г. демонстрировал прирост свободных площадей, в то время как класс В чувствовал себя более спокойно.

Таким образом, в кризисные периоды прослеживается корреляция рынка офисной недвижимости Москвы с общей экономической ситуацией. Реакция рынка незамедлительна, поскольку спрос на офисы и поглощение офисных пространств выступают индикатором развития бизнеса и расширения деятельности компаний. В то же время строительство бизнес-центров является показателем, зависимым от спроса и предпочтений пользователей актива. Принимая во внимание целевую аудиторию, следует отметить разнонаправленную динамику спроса в кризисные периоды: с одной стороны, во время неопределенности есть спрос на экономически выгодные решения, с другой - кризис может стать отправной точкой для нового развития, так как согласно правилам экономического цикла - за спадом следует новая стадия динамичного роста.

Ряд иностранных компаний в 2022–2023 гг. принял решение освободить офисные пространства и покинуть российский рынок. Хотя прогнозировалось долгое заполнение свободных дорогих площадок, фактически к концу 2023 г. на рынке наблюдается дефицит качественного предложения крупного объема, большому бизнесу сложно найти подходящую площадь для размещения в одном месте сотрудников всех подразделений. Поэтому, учитывая объемы рынка в 20 млн кв. м, вакантность на уровне 7,4 % не считается высоким значением в современных условиях. При сдержанной динамике офисного строительства, высокой вакантности по мере ввода новых объектов в эксплуатацию в будущем не ожидается. Кроме того, существенный объем строящихся бизнес-центров уже продан на этапе строительства. Важно учитывать, что на офисный рынок Москвы оказывает влияние масштаб локации, поскольку объекты, расположенные за пределами МКАД, менее популярны у интересантов, хотя зачастую не уступают качеством объектам в центре столицы.

В ходе исследования выявлены закономерности в изменении объема спроса на офисную недвижимость в период высокой экономической турбулентности. В то же время предложение на офисном рынке, будучи зависимым от объема интереса на объекты, не прирастает существенными темпами. Такая закономерность объясняется длительным периодом возведения нового объекта и удорожанием проектного финансирования, зачатую связанным с банковским кредитованием. При этом рыночные рекорды, которые демонстрирует офисный сегмент в 2023 г., связаны в большей мере с наличием средств у корпораций и потерей возможности сохранения средств в ином защитном активе по мере введения блокирующих экономических санкций. Так, офисная недвижимость в собственности становится для пользователя не только площадкой для размещения персонала, но и инвестиционной составляющей собственного бизнеса, выраженной в приобретении здания для сосредоточения команды в одной локации и сбережении имеющихся денежных средств в активе, который будет прирастать в цене.

Практическая значимость исследования заключается не только в анализе состояния рынка офисной недвижимости, но и в возможности экстраполяции на его поведение в будущем. Имея представление о динамике рынка, представленные данные целесообразно использовать для принятия стратегических решений и построения бизнес-планов. С учетом экономической выгоды в различных рыночных условиях есть возможность приумножить прибыль или защитить бизнес от дополнительных рисков, понимая поведение бизнес-среды. Новизна исследования обусловлена его практической значимостью для экстраполяции на будущие периоды, что позволяет прогнозировать поведение рынка согласно различным сценариям.

Рынок офисной недвижимости столицы выступает основным индикатором экономического состояния страны. Региональные условия обусловливают различия в ценовых характеристиках, что напрямую оказывает воздействие на уровень спроса и предложения. При этом столичный рынок отражает общую экономическую ситуацию в стране, будучи зоной с максимальным уровнем доходов населения, прибыльности бизнеса, стоимости активов, и, как следствие, выступает территорией увеличенного спроса. Понимая поведение рынка в кризисный период, можно предугадать доходный момент для начала проекта, покупки актива или инвестиций в защитный актив в зависимости от потребности.

Принимая во внимание целевую аудиторию пользователей, нужно отметить, что рынок офисной недвижимости неразрывно связан с состоянием экономики. Когда расширяется бизнес и повышается экономическая активность, возрастает спрос на офисы и рынок активно развивается. Если экономика страны на этапе спада, офисный сегмент также переживает упадочный период. Недвижимое имущество вовлечено в экономический процесс, в связи с чем такой актив становится составляющей бизнеса как объект предпринимательства. При этом основной экономической зоной для анализа конъюнктуры выступает столичный рынок.

Список литературы Тенденции развития столичного рынка офисной недвижимости в современных условиях

- Акинфеев Э.В. Анализ тенденций развития рынка офисной недвижимости // Оригинальные исследования. 2016. № 3. С. 4-12. EDN: ZCRYWT

- Киевский Л.В. Рынок офисной недвижимости Москвы. Тенденции развития // Развитие города: сб. науч. тр. 2006-2014 гг. / под ред. Л.В. Киевского. М., 2014. С. 23-31. EDN: WFVNVR

- Куклинов М.Л., Сапегина С.Г., Помыткина Л.Ю. Тенденции развития рынка офисной недвижимости в условиях экономической неопределенности // Современные проблемы науки и образования. 2015. № 1-1. С. 513. EDN: VIECEZ

- Марина Е.И., Гераськин Ю.М. Анализ актуальных тенденций развития офисной недвижимости в крупных городах // Экономика и управление: научно-практический журнал. 2021. № 3 (159). С. 158-162. DOI: 10.34773/EU.2021.3.29

- Матусевич А.П. Инвестиции в строительство и тенденции развития рынка офисной недвижимости // Известия Кыргызского государственного технического университета им. И. Раззакова. 2020. № 2 (54). С. 191-199. EDN: UCYYDO