Тенденции развития страховой отрасли в Российской Федерации на современном этапе

Автор: Щемелинина К.Л.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

Статья посвящена страхованию, как одной из прогрессирующих в развитии отраслей. В статье рассматривается Российский страховой рынок в разрезе компаний и по видам страхования. Так же выявлены основные тенденции страховой отрасли. Представлены тормозящие рынок сегменты.

Страхование, виды страхования, страховой рынок, онлайн-продажи, телематика

Короткий адрес: https://sciup.org/140236096

IDR: 140236096

Trends in development of the insurance industry in the Russian Federation at the present stage

The article is devoted to insurance, as one of the progressive in the development of industries. The article examines the Russian insurance market in terms of companies and by types of insurance. The main trends of the insurance industry were also revealed. Presented are braking the market segments.

Текст научной статьи Тенденции развития страховой отрасли в Российской Федерации на современном этапе

Страховая отрасль является одной из динамично развивающихся отраслей, а страхование важнейший элемент системы общественных, главным образом, экономических отношений, оказывающих серьезное влияние на сбалансированность формирование экономики в целом. Российский страховой рынок имеет свою специфическую схему развития.

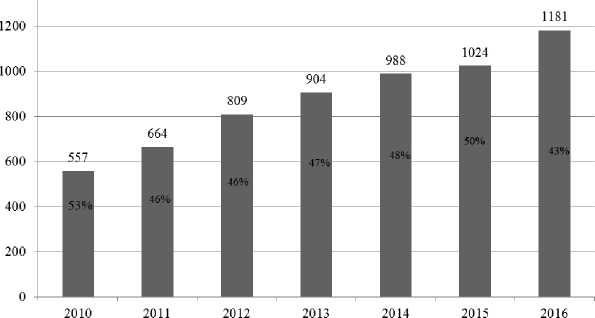

По итогам 2016 года общий объем страховых премий (без учета обязательного медицинского страхования) составил 1181 млрд. руб., превысив показатель аналогичного периода прошлого года на 15,3%, представленных на рисунке 1.

Рисунок 1 - Динамика страхового рынка РФ

Объем выплат снизился на 0,7% и составил 506 млрд. руб. На фоне роста страхового рынка РФ коэффициент выплат по итогам 2016 года уменьшился и составил 42,8% (49,7% годом ранее) 1.

Вместе с ростом рынка, отмечается увеличение проникновения услуг страхования. Количество заключенных договоров увеличилось за год на 17,0%. Объем страховых премий по отношению к ВВП составил 1,4%.

Сборы за счет граждан составили 688,5 млрд. руб. по итогам 2016 года (582,3 млрд. руб. в 2015 году)2.

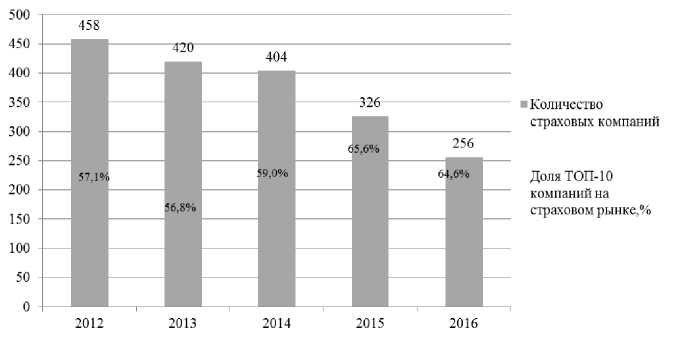

По данным рисунка 2, число компаний, работающих на рынке, продолжает устойчиво сокращаться.

Рисунок 2 - Консолидация и концентрация страхового рынка РФ

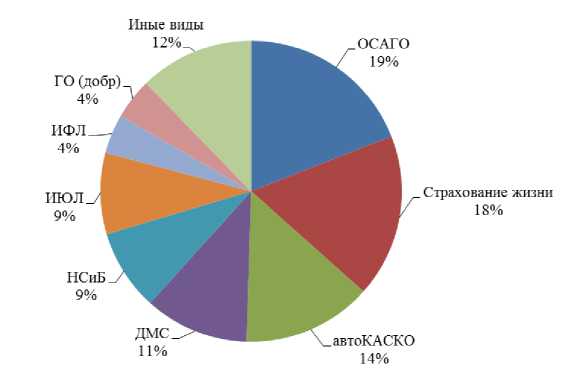

В целом по состоянию на конец 2016 года в едином реестре субъектов страхового дела было зарегистрировано 256 страховщиков. За год сектор лишился 70 игроков, а доля ТОП-10 снизилась на 1 п.п. и составила 64,6%. Рассмотри более подробно структуру страхового рынка РФ в 2016 году по видам страхования, данные представлены на рисунке 33.

Основной вклад в объем страховых сборов обеспечили такие виды, как ОСАГО (234 млрд. руб.), страхование жизни (216 млрд. руб.), страхование имущества (204 млрд. руб.), КАСКО (171 млрд. руб.), ДМС (138 млрд. руб.), страхование от несчастных случаев и болезней (108 млрд. руб.), страхование ГО (55 млрд. руб.).

Рисунок 3 - Структура страхового рынка РФ в 2016 году по видам страхования

Положительную динамику страхового рынка во многом определила увеличение поступлений от продажи полисов страхования жизни (на 66,3%), вызванное популярностью программ инвестиционного страхования жизни.

Наибольшее сокращение взносов произошло в страховании ОПО на 46,3%, и автоКАСКО - падение 8,8%.

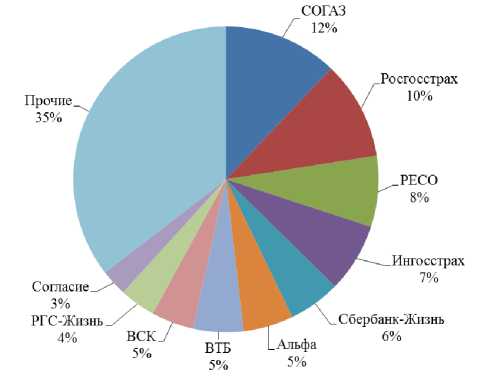

Далее рассмотрим более подробно структуру страхового рынка РФ в разрезе страховых компаний (Рисунок 4).

Рисунок 4 - Структура страхового рынка РФ в 2016 году в разрезе страховых компаний

Наибольшая доля рынка приходится на СК СОГАЗ 12,1%, СК Росгосстрах 10,4%, СК РЕСО 7,5%. В целом в 2016 году доля компаний из ТОП-10 составляет 64,5%.

Основными тенденциями в страховой отрасли являются: усиление значимости банковского канала дистрибуции, активное развитие личных видов страхования и диджитализация.

Во многих европейских странах (в частности, в Испании, Франции) на долю банковского канала дистрибуции приходится порядка 50% сборов страховщиков. Структура каналов продаж российских страховых компаний несколько лет назад также начала смещаться в сторону банкострахования. Так, по данным рисунка 5, в 2012 году на него приходилось 20,4% собранной премии, в 2013-м - 23,4%, в 2015-м - 25,8%. Скачок роста банкострахования произошел в 2016 году, когда на этот канал продаж пришлось 35,2% сборов, то есть практически сравнялся с агентским каналом, а в первом квартале 2017г. банки стали лидерами среди посредников - 37,9% премии (против 37,8% сборов от агентов)4.

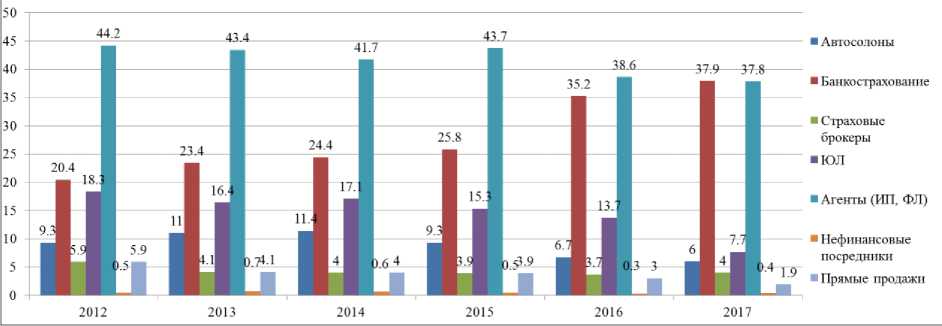

Рисунок 5 - Структура каналов продаж в 2012-2017гг. (1кв.)

Ключевым каналом дистрибуции банки являются традиционно для личных видов страхования - страхования жизни, страхования от несчастных случаев (НС) и добровольного медицинского страхования (ДМС), а также для коробочных страховок, например страхования имущества физических лиц. Все эти страховые продукты в 2017 году показывают положительную динамику, и, по всей видимости, станут драйверами развития рынка. В свою очередь, это положительно скажется на росте значимости банкострахования. По итогам года доля банковского канала на рынке превысит 40%, а в 2018 году дойдет до «европейских» 50%.

Тенденция, присущая большинству отраслей, - цифровизация, и в страховании происходит проникновения «онлайна» во всех сегментах рынка.

Во-первых, растут онлайн-продажи. Уже в начале года наблюдается увеличение их доли в сборах страховщиков - 1,3% против 0,5% в 2016 году. По прогнозам Всероссийского союза страховщиков (ВСС), в 2017 году доля интернет-продаж вырастет до 3-5%5.

Во-вторых, развивается направление телематики (так называемое умное страхование). Потенциал роста этого направления есть и в автокаско (сегодня продается около 10% полисов с телематикой), и в других видах страхования (страхование имущества, ДМС).

В-третьих, страховщики активно внедряют цифровые личные кабинеты для клиентов, где можно отслеживать информацию по страховым программам, корректировать опции, видеть доходность по индивидуальному страхованию жизни (ИСЖ).

В перспективе - организация большинства этапов взаимодействия с клиентом в дистанционном режиме: оформление полисов, заявления о страховых случаях, процессы урегулирования страховых случаев и осуществление выплат. Многие британские и американские компании уже давно коммуницируют с клиентом онлайн практически по всем вопросам. Например, подавая в Интернете заявку на полис автокаско, клиент задает только базовые параметры, далее проходит проверку по базам, в рамках которой страховщик рассчитывает стоимость страхового продукта. В онлайн-кабинете страхователь присылает фото ДТП, если такое случилось, страховщик оценивает ущерб, согласовывает и осуществляет выплату. Просто и удобно для клиента и оптимально с точки зрения операционных затрат для страховой компании.

«Черным лебедем» страхового рынка остается ОСАГО с его растущей убыточностью. Уровень выплат по итогам 2016 года составлял 73%, а в первом квартале 2017-го - 108%. При этом сборы снизились на 3%, а выплаты выросли на 46,4%. По прогнозам ВСС, убыточность в ОСАГО останется высокой6.

Однако у ОСАГО, как и у автокаско, есть потенциал для разворота тренда. На фоне роста автопродаж моторные виды страхования уже в 2018 году могут выйти на слабый положительный прирост по сборам.

Среди тормозящих рынок сегментов - также страхование имущества юридических лиц, однако с развитием промышленности и инфраструктурных проектов данное направление страхования может выйти на нулевой прирост (и даже небольшой положительный). С учетом прогнозов по дальнейшей стабилизации экономики и положительной динамики в сегменте корпоративного кредитования есть перспективы для роста производства и активизации инвестиционной активности, что приведет к росту страхования имущества юридических лиц.

Список литературы Тенденции развития страховой отрасли в Российской Федерации на современном этапе

- Быканова Н.И., Черкашина А.С. Страховой рынок России: проблемы и направления развития//Молодой ученый. -2017. -№10. -с.204-207

- Воробьев К. Новая картина страхового рынка//Банковское обозрение. -2017. №9(224)

- Евтодиева Т.Е., Минеева Е.А. Особенности развития рынка страховых услуг в Российской Федерации//Вестник молодых ученых СГЭУ. -2017. -№1 (35). -с.41-50

- Официальный сайт Банка России. URL: http://www.cbr.ru/(дата обращения 14.11.2017).

- Официальный сайт Всероссийского союза страховщиков. URL: http://www.ins-union.ru/(дата обращения 10.11.2017)