Тенденции развития зернового потенциала стран Евразийского экономического союза

Автор: Сидоренко О.В.

Журнал: Вестник аграрной науки @vestnikogau

Статья в выпуске: 5 (50), 2014 года.

Бесплатный доступ

Проблема продовольственной безопасности Евразийского экономического союза остается одним из важнейших приоритетов формирования их экономической стратегии. Решение пищевой проблемы в первую очередь зависит от устойчивого развития производства зерна. В этой ситуации актуальное значение имеет изучение тенденций развития производства зерна, оценки самообеспеченности продовольствия и анализа возможностей экспорта сельскохозяйственной продукции. Цель настоящего исследования - следить за развитием зернового потенциала стран Евразийского экономического союза в контексте коллективного обеспечения продовольственной безопасности. В статье использованы общие научные и экономико-статистические методы исследования. Проанализировано текущее состояние и тенденции развития зернового сектора в Беларуси, Казахстане и России. Кроме того, в статье оцениваются изменения репродуктивного процесса и определены проблемы его функционирования. Определены стабильность динамики урожайности и валовой сбор зерновых культур в некоторых странах. Дана оценка формирования экспортно-импортного потенциала зерновых ресурсов и продуктов его переработки в контексте различных подтипов продуктов и стран - подрядчиков и групп. Предлагаются некоторые возможности торговых позиций зернового рынка. Сделан вывод о том, что решение продовольственной проблемы должно проводиться наряду с обеспечением эффективности сельскохозяйственного производства, финансовой стабильности и стабильности экономической деятельности, совершенствования форм организации и повышения конкурентоспособности. Полученные результаты теоретических и методологических исследований позволят ученым разработать перспективные предложения по совершенствованию формирования и реализации зерновой политики как одного из важнейших приоритетов развития стран Евразийского экономического союза.

Евразийский экономический союз, зерновой потенциал, тенденции развития, производство, экспорт, импорт

Короткий адрес: https://sciup.org/147124190

IDR: 147124190 | УДК: 338.439.4:633.1:339.923:061.1ЕС

Tendencies in development of grain potential of countries of the Eurasian Economic Union

The problem of food safety of the Eurasian Economic Union remains one of the most essential priorities of the formation of their economic strategy. The solution of the food problem primarily depends on the sustainable development of grain production. In this situation, the study of tendencies in the development of grain production, food self-sufficiency assessment and analysis of opportunities for agricultural exports are of current importance. The aim of the present study is to monitor the development of grain potential of the Eurasian Economic Union countries in the context of collective food safety provision. In the paper general scientific and economic-statistical methods of research are used. The current state and tendencies in development of the grain sector in Belarus, Kazakhstan and Russia is analyzed. Moreover, in the paper the changes of the reproductive process are evaluated and the problems of its functioning are indentified. The stability of the yield dynamics and gross harvest of grain crops in some countries are determined. The estimation of the formation of export and import potential of grain resources and products of its processing in the context of the various product subspecies and countries - contractors, and groups is given. Some possibilities of trade positions of the grain market are offered. It is concluded that the solution of the food problem should be carried out along with ensuring efficiency of agricultural production, financial stability and stability of economic activity, improvement of the forms of organization and higher competitiveness. The obtained results of the theoretical and methodological research will enable scientists to develop promising proposals for improving formation and implementation of grain policy as one of the most important priorities for development of the Eurasian Economic Union countries.

Текст научной статьи Тенденции развития зернового потенциала стран Евразийского экономического союза

Современное развитие аграрного сектора Беларуси, Казахстана и России сопряжено с «запуском» механизма функционирования их экономики в системе Евразийского экономического союза. Основной целью аграрной политики стран Союза является эффективная реализация ресурсного потенциала для наращивания объемов конкурентоспособной сельскохозяйственной продукции, удовлетворения потребностей общего аграрного рынка и наращивания ее экспорта, что повысит уровень коллективной продовольственной безопасности (подробнее об этом см. «Проблемы обеспечения национальной и коллективной продовольственной безопасности в условиях международной и региональной интеграции», И.Г. Ушачев, доклад на Х Международной научно-практической конференции «АПК Беларуси: новейшие вызовы региональной и международной интеграции», 4 сентября 2014 г., г. Минск).

Какие позиции занимают страны ЕАЭС в мировом производстве зерна? За последние 50 лет мировое производство зерна возросло более чем в три раза, что обеспечивалось наращиванием зернопроизводства в отдельных странах Европы, Азии,

Африки, Америки и Австралии [6]. Однако для России и Казахстана характерно снижение экстенсивных показателей развития зернового хозяйства [3]. Вследствие этого изменилась и роль этих стран в мировом зерновом хозяйстве. Если в 1990 г. на Беларусь, Казахстан и Россию приходилось 8% мирового производства зерна, в 2000 г. – 4%, то в 2012 г. – 3% [4].

Среднегодовое увеличение объемов производства зерна в мире за 1990-2012 гг. составило 29,47 млн. т (табл. 1).

В разрезе отдельных стран ЕАЭС тенденция снижения производства зерна наблюдается в Казахстане и России. В Республике Беларусь зафиксированы ежегодные приросты валовых сборов зерновых культур (в среднем на 90 тыс. т).

Таблица 1 –Устойчивость производства зерна в странах ЕАЭС и мире в целом за 1990-2013 гг.

|

Страны мира |

Уравнения тренда |

Показатели колеблемости |

Коэффициент устойчивости, % |

|

|

Абсолютные, млн. т |

Относительные, % |

|||

|

Мир* |

Y^ = 2189,52 + 29,47 t |

199,424 |

9,11 |

90,89 |

|

Беларусь |

~0 = 6,59 + 0,09 t |

0,284 |

4,31 |

95,69 |

|

Казахстан |

~0 = 16,24 - 0,04 t |

5,849 |

36,02 |

63,98 |

|

Россия |

~0 = 81,68 - 0,28 t |

17,371 |

21,27 |

78,73 |

- за 1990-2012 гг.

В мире в среднем ежегодно обеспечивается 90,89% валового сбора зерновых культур, рассчитанного по тренду. В отдельных странах ЕАЭС устойчивость зернового производства значительно ниже. В Казахстане обеспечивается 63,98% валового сбора, в России – 78,73%, в Беларуси – 95,69%.

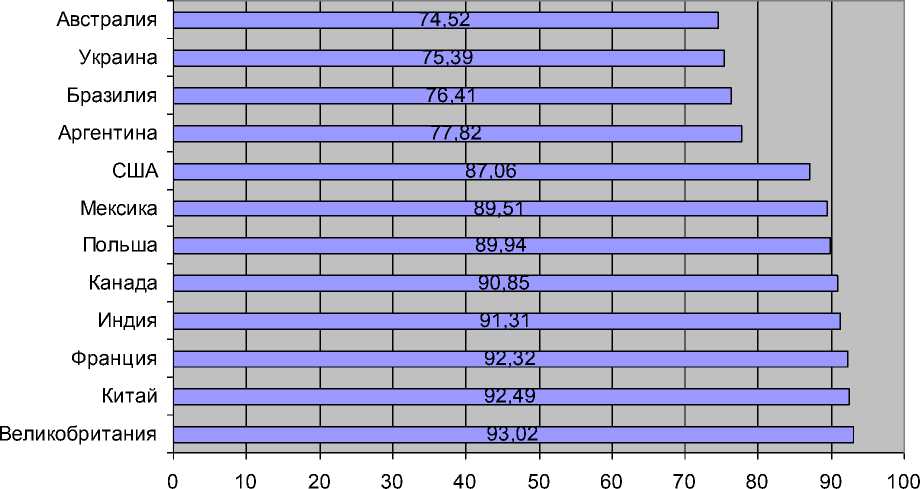

Рисунок 1 - Ранжированный ряд распределения стран – основных производителей зерна в мире по уровню устойчивости производства (1990 – 2013 гг.), %.

Устойчиво ли производство зерна в разрезе стран – мировых лидеров его возделывания? В таких государствах, как Великобритания, Китай, Франция, Индия, Канада, коэффициенты устойчивости объемов производства зерновых культур превышают 90%. В Польше, Мексике, США – варьируют от 87 до 90% (рис. 1).

Факторы увеличения объемов производства зерна в мире. За 1990-2013 гг. прирост производства зерна в мире обеспечивался в основном повышением их урожайности. Однако интенсивность роста урожайности зерновых культур в отдельных странах неодинакова. В 2013 г. по сравнению с 1990 г. прирост объема производства зерна в расчете на единицу земельной площади в Беларуси составил 9,2%, России – 12,8% (табл.2).

Таблица 2 – Динамика урожайности зерновых и зернобобовых культур в странах ЕАЭС, ц/га

|

Страны |

1990 г. |

1995 г. |

2000 г. |

2005 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2013 г. в% к 1990 г. |

|

Беларусь |

27,2 |

21,1 |

19,4 |

28,1 |

27,7 |

32,1 |

34,4 |

29,7 |

109,2 |

|

Казахстан |

12,2 |

5,0 |

9,4 |

10,0 |

8,0 |

16,9 |

8,6 |

12,1 |

99,2 |

|

Россия |

19,5 |

13,1 |

15,6 |

18,5 |

18,3 |

22,4 |

18,3 |

22,0 |

112,8 |

Наиболее высокий среднегодовой абсолютный прирост урожайности зерновых культур за 1990 – 2013 гг. установлен в Беларуси - 0,79 ц/га, наименьший - в Казахстане (табл. 3). Средняя урожайность в странах ЕАЭС за изучаемый период, соответственно, составила 25,2 ц/га, 10,1 ц/га, 18,1 ц/га. Умеренную колеблемость урожайности зерновых имеют Россия и Беларусь, сильную – Республика Казахстан (коэффициенты колеблемости равны, соответственно, 16,21%, 20,11%, 28,87%).

Таблица 3 - Тенденции динамики и устойчивость урожайности зерновых культур в странах ЕАЭС за 1990-2013 гг.

|

Страны |

Уравнения тренда |

Показатели колеблемости |

Коэффициент устойчивости, % |

|

|

Абсолютные, ц/га |

Относительные, % |

|||

|

Беларусь |

Y{t} = 25,22 + 0,79 t |

5,187 |

20,11 |

79,89 |

|

Казахстан |

~0 = 10,13 + 0,16 t |

2,924 |

28,87 |

71,13 |

|

Россия |

~0 = 18,08 + 0,27 t |

2,932 |

16,21 |

83,79 |

В Республике Беларусь, наряду с положительной динамикой увеличения урожайности зерновых культур, достаточно стабилен и размер посевных площадей под зерновыми (табл.4). В России и Казахстане, напротив, за анализируемый период времени посевные площади сократились более чем на 25%.

Таблица 4 – Динамика посевных площадей зерновых и зернобобовых культур в странах ЕАЭС, млн. га

|

Страны |

1990 г. |

1995 г. |

2000 г. |

2005 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2013 г. в% к 1990 г. |

|

Беларусь |

2,6 |

2,6 |

2,5 |

2,3 |

2,6 |

2,7 |

2,7 |

2,6 |

100,0 |

|

Казахстан |

23,4 |

18,9 |

12,4 |

14,8 |

16,6 |

16,2 |

16,2 |

16,3 |

69,7 |

|

Россия |

63,1 |

54,7 |

45,6 |

43,8 |

43,2 |

43,6 |

44,4 |

45,8 |

72,6 |

Согласно данным Департамента статистики Евразийской экономической комиссии от уполномоченных органов государств – членов Таможенного союза [2] общий объем внешней торговли зерном государств – членов Таможенного союза с третьими странами в 2013 г. составил 6231 млн. долл. США, в т.ч. экспорт – 5748,7 млн. долл. США, импорт – 482,3 млн. долл. США (табл. 5). Совокупный объем торговли продукцией мукомольной и крупяной промышленности – 885,5 млн. долл. США, сальдо положительное – 550,5 млн. долл. США.

Таблица 5 – Объемы экспорта и импорта ЕАЭС в торговле со всеми странами, млн. долл. США

|

Виды продукции |

Беларусь |

Казахстан |

РФ |

|||

|

экспорт |

импорт |

экспорт |

импорт |

экспорт |

импорт |

|

|

2011 г. |

||||||

|

Зерно |

1,4 |

63,7 |

745,8 |

25,7 |

4432,4 |

371,2 |

|

Продукция мукомольно-крупяной промышленности |

33,0 |

35,1 |

595,8 |

5,4 |

319,1 |

181,7 |

|

2012 г. |

||||||

|

Зерно |

2,2 |

83,9 |

1585,9 |

5,1 |

6209,9 |

411,3 |

|

Продукция мукомольно-крупяной промышленности |

12,9 |

14,0 |

617,6 |

4,5 |

130,4 |

156,6 |

|

2013 г. |

||||||

|

Зерно |

0,2 |

86,9 |

1020,7 |

7,3 |

4727,8 |

388,1 |

|

Продукция мукомольно-крупяной промышленности |

15,9 |

18,7 |

565,2 |

5,1 |

136,9 |

143,7 |

Основную долю экспортного потенциала зерновых культур занимает Россия (82,2%), продукции переработки зерна – Казахстан (78,7%). Основной импорт зерна, муки и крупы приходится на РФ (табл. 6).

Беларусь практически не экспортировала зерновые культуры в отчетном периоде. Доля в совокупном экспорте продукции ее мукомольно–крупяной промышленности – 2,2%. Импортные позиции, соответственно, 18,0 и 11,2%.

Таблица 6 – Долевое участие стран ЕАЭС в торговле со всеми странами в 2013 г., %

|

Виды продукции |

Беларусь |

Казахстан |

РФ |

|||

|

экспорт |

импорт |

экспорт |

импорт |

экспорт |

импорт |

|

|

Злаки |

0,0 |

18,0 |

17,8 |

1,5 |

82,2 |

80,5 |

|

Продукция мукомольной и крупяной промышленности |

2,2 |

11,2 |

78,7 |

3,0 |

19,1 |

85,8 |

В 2013 г. в сравнении с 2012 г. наблюдается рост показателей, формирующих внешнеторговые позиции ЕАЭС, за исключением экспорта зерна Беларуси и Казахстана (табл. 7). Стоимость объема вывозимого зерна Республикой Беларусь снизилась на 92,5%, Республикой Казахстан – на 34,5%.

Таблица 7 – Динамика объемов экспорта и импорта ЕАЭС в торговле со всеми странами, 2013 г. в% к 2012 г.

|

Виды продукции |

ТС и ЕАЭП -всего |

Беларусь |

Казахстан |

РФ |

||||

|

экспорт |

импорт |

экспорт |

импорт |

экспорт |

импорт |

экспорт |

импорт |

|

|

Злаки |

74,0 |

96,4 |

7,5 |

103,6 |

65,5 |

140,1 |

76,1 |

94,4 |

|

Продукция мукомольной и крупяной промышленности |

95,2 |

95,6 |

122,7 |

132,9 |

92,5 |

114,3 |

105,0 |

91,7 |

В целом по ЕАЭС стоимость экспортируемого зерна снизилась на 26,0%, импорта – на 3,6%. Темп роста импортируемой продукции мукомольной и крупяной промышленности опережает прирост ее экспорта.

В структуре вывозимого зерна странами ЕАЭС традиционно первое место занимает пшеница [7], на долю которой в 2013 г. пришлось 82,4%.

В совокупном экспорте пшеницы отчетного периода доля России составила 85,9%, Республики Казахстан – 14,1%. Основные импортеры российского зерна – это страны дальнего зарубежья [5]. В 2013 г. экспорт пшеницы и меслина из РФ осуществлялся более чем в 70 стран мира. Наибольшие объемы этого вида злаковых культур ввозят Египет и Турция. В 2013 г. на эти страны – контрагенты пришлось, соответственно, 15,7% и 17,9% от общего экспорта зерна. Также большое количество российской пшеницы ввозят такие страны, как Азербайджан, Грузия, Израиль, Италия, Испания, Йемен, Кения, Тунис, Эфиопия и др.

Экспорт пшеницы из Республики Казахстан осуществлялся в Албанию, Афганистан, Грецию, Грузию, Египет, Турцию, Нидерланды, Латвию, Италию, Иран, Швецию и др. страны мира. Основная доля вывозимого зерна приходится на страны СНГ.

Будет ли спрос на зерно в перспективе? С позиций того, что по оценкам Продовольственной и сельскохозяйственной организации ООН [1,8,10], продовольственная проблема в мире обостряется, а рост объемов производства продовольствия в перспективе будет на 80% обеспечен за счет наращивания валовых сборов зерновых культур, спрос на зерно будет иметь место.

Список литературы Тенденции развития зернового потенциала стран Евразийского экономического союза

- Гуляева, Т. И. Рост производства сельскохозяйственной продукции -основа продовольственной безопасности регионов/Т. И. Гуляева, О. В. Сидоренко//Экономический анализ: теория и практика. -2010. -№ 12. -С. 31 -36.

- Внешняя торговля товарами государств -членов Таможенного союза и Единого экономического пространства за 2013 г.: стат. бюллетень/Евразийская экономическая комиссия. -М.: Onebook.ru, 2014. -362 с. -Режим доступа: http://www.analitika.kz/images/Malika/int_2013.pdf

- Ильина, И. В., Сидоренко, О. В. Состояние и тенденции развития зернового хозяйства региона/И. В. Ильина, О. В. Сидоренко//Национальные интересы: приоритеты и безопасность. -2011. -№ 7.-С. 18 -24.

- Сидоренко, О. В. Тенденции развития зернового потенциала стран Таможенного союза/О. В. Сидоренко//Аграрный сектор. -2013. -№ 1. -С. 52-55.

- Сидоренко, О. В. Зерновой потенциал России в условиях либерализации внешней торговли/О. В. Сидоренко//Экономический анализ: теория и практика. -2013. -№3. -С. 50-58.

- Сидоренко, О. В. Мировые тенденции производства и потребления зерна/О. В. Сидоренко//Экономический анализ: теория и практика. -2011. -№ 33. -С. 19-25.

- Сидоренко, О. В. Внешнеторговые позиции зернового рынка России/О. В. Сидоренко//Экономический анализ: теория и практика. -2011. -№ 40. -С. 57-63.

- Сидоренко, О. В. Экономический мониторинг функционирования сельского хозяйства региона в контексте обеспечения продовольственной безопасности/О. В. Сидоренко, И. В. Ильина//Национальные интересы: приоритеты и безопасность. -2014. -№ 38. -С. 36 -44.

- Ушачев, И. Г. Перспективы развития АПК России в условиях глобальной и региональной интеграции/И. Г. Ушачев//Экономика сельскохозяйственных и перерабатывающих предприятий. -2014. -№ 1. -С. 9-15.

- Food and Agriculture Organization of the United Nations. FAO publications . -Rome: Italy, 2008. -109 P. -Режим доступа: http://www. whqlibdoc.who.int›publications/2010…eng.

- Ageev E.M., Glinushkin A.P., Ageev I.M., Devina N.I., Gromova L.S., Kosenko E.S. The possibility of legumes production//Russian Journal of Agricultural and Socio-Economic Sciences. 2013. Т. 22. № 10. С. 17-23.

- Glinushkin A.P. Pesticides efficiency in wheat production//Известия Оренбургского государственного аграрного университета. 2009. Т. 1. № 22-2. С. 39-42.