Тенденции реформирования налогообложения недвижимости как предпосылка введения единого налога на недвижимость

Автор: Баташев Р.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (39), 2019 года.

Бесплатный доступ

В современной налоговой системе Российской Федерации до сих пор отсутствует механизм налогообложения недвижимости, в основе которого лежит взимание единого налога одновременно с земли и имущества. В данной статьей предпринята попытка последовательно отразить и проанализировать налоговые новации, которые являются своего рода подготовительной почвой для введения налога на недвижимость физических лиц в России.

Налогообложение, недвижимость, налоговая политика, реформирование

Короткий адрес: https://sciup.org/170185854

IDR: 170185854 | DOI: 10.24411/2500-1000-2019-11923

Real estate tax reform trends as a background to the introduction of the one real estate tax

In the modern tax system of the Russian Federation, there is still no mechanism for taxing real estate, which is based on the collection of a single tax at the same time from land and property. This article attempts to consistently reflect and analyze tax innovations, which are a kind of preparatory ground for the introduction of real estate tax on individuals in Russia.

Текст научной статьи Тенденции реформирования налогообложения недвижимости как предпосылка введения единого налога на недвижимость

В основе реформирования налогообложения имущества, начавшегося в 1996 году, были заложены принципы единого налога на имущество организаций и физических лиц, распоряжением Правительства РФ от 23.12.1996 г. № 1900-р был утверждён проект Федерального закона «О проведении эксперимента по налогообложению недвижимости в городах Великом Новгороде и Твери». Согласно данному закону, налог на недвижимость предполагался как местный налог. Однако после завершения вышеупомянутого эксперимента в 2004 г. единый налог на недвижимость так и не был введен в Российской Федерации, а налогообложение имущества осуществляется на основе трех налогов: налога на имущество организаций, налога на имущество физических лиц и земельного налога.

За последние годы механизм налогообложения имущества в России претерпел существенные изменения, были трансформированы ключевые элементы налогообложения, в первую очередь, направленные на укрепление финансовых источников региональных и местных бюджетов. Одновременно в рамках налоговой политики продолжалась работа по налаживанию нормативно-правовой и методологической базы введения налога на недвижимость.

В рамках разработки основных направлений налоговой политики на 20092011 гг. и Бюджетного послания Прези- дента РФ предусматривалось введение налога на недвижимость, который должен был заменить действующий земельный налог и налог на имущество физических лиц. В этом направлении была продлена подготовительная работа для принятия главы Налогового кодекса, регулирующей взимание единого налога на недвижимость физических лиц. В частности, предполагалось:

– разработать и принять нормативные правовые акты в связи с вступлением в силу Федерального закона от 24 июля 2007 г. N 221-ФЗ «О государственном кадастре недвижимости»;

– разработать нормативные правовые акты для реализации положений ФЗ «Об оценочной деятельности в Российской Федерации» и другие законодательные акты Российской Федерации;

– информационное наполнение кадастра объектов недвижимости, в том числе перенос сведений из Государственного земельного кадастра и данных БТИ;

– определить эффективную налоговою ставку и налоговые льготы для исчисления налога на недвижимость.

Также, по итогам 2010 года, в налоговую практику Российской Федерации было введено понятие «кадастровая оценка недвижимости» на основе принятия федерального стандарта оценки «Цель оценки и виды стоимости». В целях упорядочения процедуры разработки механизма кадаст- ровой оценки недвижимости в России были разработаны Методические рекомендации на основе Приказа Минэкономразвития РФ от 03.11.2006 г. для определения кадастровой стоимости объектов недвижимости жилого фонда для целей налогообложения. Указанные документы использовались в тестировании системы массовой (кадастровой) оценки недвижимости в России в рамках реализации государственной программы «Создание системы кадастра недвижимости» в пилотных регионах (Республика Татарстан, Кемеровская, Тверская и Калужская области).

К началу 2011 году работа по проведению массовой оценки объектов недвижимости в указанных пилотных регионах были полностью завершены.

Перспективные планы Правительства Российской Федерации по введению на территории России местного единого налога на недвижимость для физических и юридических лиц, заменяющий три имущественных налога, постепенно трансформировались в реферирование порядка определения налогооблагаемой базы по налогу на имущество физических лиц и организаций исходя из кадастровой стоимости. Так, в 2013 году был частично решен вопрос перехода к налогообложению недвижимости исходя из кадастровой стоимости.

В соответствии с принятыми в законодательстве поправками, начиная с 2014 года, субъекты Российской Федерации наделены полномочиями по установлению особенностей определения налогооблагаемой базы отдельных объектов недвижимости исходя из кадастровой стоимости. По общему правилу налоговая база должна определяться как кадастровая стоимость имущество по состоянию на 1 января года налогового периода. Переход на кадастровую оценку недвижимости для целей исчисления налога на имущество физических лиц возможен только после утверждения субъектом России результатов определения кадастровой стоимости объектов недвижимого имущества. Крайний срок начала применения порядка определения налоговой базы на основе кадастровой стоимости объектов недвижимости заканчивается 1 января 2020 года.

В частности, о намерении оставить в налоговой системе Российской Федерации два отдельных налога на недвижимость (налог на имущество и земельный налог), еще в 2011 году заявила Набиуллина Э. [4], отметив, что единого налога на недвижимость в России еще долго не будет. Такую позицию разделили Минфин и ФНС России.

Основная причина отказа Правительства Российской Федерации от введения единого налога на недвижимость связана со сложностью и комплексным характером начатой еще в 1996 году реформы имущественного налогообложения. В соответствии с действующим законодательством регистрация права согбенности на объекты недвижимости осуществляется на заявительной основе. Учитывая это, заставить владельцев переоформлять в один документ отдельно оформленные объекты недвижимости будет проблематично. Необходимо при этом отметить, на наш взгляд, что Минэкономразвития, Минфин и ФНС заняли ошибочную позицию, согласно которой «… взимание единого налога на недвижимость можно будет постепенно в течение нескольких лет, когда люди сами начнут регистрировать свою собственность как единый объект».

С официального заявления министра экономики РФ прошло 9 лет, однако, в налоговой системе РФ сегодня продолжают действовать как налог на имущество, так и земельный налог, что свидетельствует о том, что государственная налоговая политика направлена усовершенствование отдельных объектов недвижимости, таких как земля, сооружения, здания, строения, которая должно вестись по пути их отдельного налогообложения [3, с. 263]. Совершенно точно отмечено авторами в своем исследовании «Налоговые системы: методология развития», что активность власти по внедрению налога на недвижимость имеет «волнообразный» признак: громкие заявления сменяются незаметной (и неспешной?) нормативной работой, что дает основание для появления время от времени в СМИ полуиронических намеков на противоестественность ущемления своих кровных интересов властной элитой» [5, с. 446].

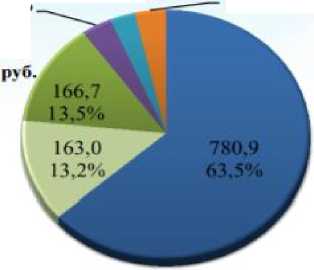

Вместе с тем, введение единого налога на недвижимость предусматривалось как основа укрепления финансовой самостоятельности местных бюджетов. На сегодняшний день роль налога на имущество физических лиц и земельного налога незначительна – 5,8% в общей структуре доходов местных бюджетов по итогам 2018

года. Удельный весь указанных налогов в налоговых доходах местных бюджетов составляет 16,6%.

Очевидно, что доходы от имущественных налогов, которые в классическом представлении должны быть основой формирования доходов местных бюджетов, недостаточны для выполнения органами местного самоуправления своих реальных функций по предоставлению местному населению соответствующих услуг.

42,3

3,4% Всего: 1 231.4 млрд.

35.4

2.9%

43.1

3.5%

-

■ налог на доходы физических лиц

-

■ налоги на совокупный доход

-

■ земельный налог

-

■ налог на

имущество физических лиц

■акцизы на нефтепродукты

■другие налоги

Рисунок. Структура налоговых доходов местных бюджетов в 2018 г. [2]

Решение проблемы наполняемости местных бюджетов путем введения единого налога на вмененный доход стало предпосылкой начала третьего этапа проведения эксперимента по налогообложению недвижимости. В частности, в Программе развития в Российской Федерации бюджетного федерализма на период до 2005 года предусматривалось разграничение налоговых полномочий и доходных источников, а также повышение роли собственных доходов бюджетов регионального и местного уровней путем создания предпосылок перехода формирования доходов региональных и местных бюджетов за счет собственных доходов на долгосрочной основе [1]. Ключевым элементом достижения указанной цели должно было стать введение единого налога на недвижимость, учитывая мировой опыт налогообложения недвижимости, который на сегодняшний день выработал ряд ключевых принципов:

– объектом налогообложения выступают земля и строения;

– налоговая база формируется на сове рыночной стоимости объектов налогообложения;

– использование систематической оценки групп объектов недвижимости для проведения массовой оценки (применяется и в России);

– установление налоговых льгот, как обязательного элемента обеспечения социальной защиты отельных групп налогоплательщиков.

Однако в процессе реализации реформы по внедрению единого налога на недвижимость стало очевидно, что это приведет к выпаду из местных бюджетов значительных налоговых доходов в результате замены налога на имущество физических лиц и земельного налога. Поэтому Правительство РФ пошло по пути усовершенствования уже существующих налогов на недвижимость путем поэтапного перехода на кадастровую оценку объектов недви- дующими законодательными и методоло- жимости.

Основная проблема перехода к кадастровой оценке недвижимости была связана с тем, что во многих случаях кадастровая оценка превышала либо была меньше рыночной стоимости, в связи с чем были инициированы изменения в налоговом законодательстве, которые предусматрива- ли:

– усовершенствование методики оценки кадастровой стоимости имущества в целях избежания установления кадастровой стоимости выше рыночной;

– уточнение ключевых параметров исчисления налога на имущество физических лиц. Изменения направлены на недопущение ежегодного роста налоговой нагрузки на физических лиц с связи с переходов на кадастровую оценку недвижимости более чем на 10% относительно предыдущего года. Аналогичная норма была введена в 2019 году уже в отношении физических лиц по земельному налогу. Чрезмерное увеличение налоговой нагрузки недопустимо в условиях проведения модернизации системы социальной поддержки граждан с учетом необходимости снижения уровня бедности, в том числе крайней бедности.

Продолжающееся реформирование налогообложения имущества как перспективы введения единого налога не недвижимость должно быть сопряжено со сле- гическими инициативами:

– возможность уменьшения налоговой базы по налогу на имущество физических лиц в отношении жилых домов, частей жилых домов, квартир и комнат для налогоплательщиков, имеющих трех и более детей;

– формирование рекомендуемых общих подходов к оценке доходов и имущества семьи (для установления сопоставимости единого налога с доходами населения).

Вывод. Создание оптимальной и прозрачной системы имущественного налогообложения на основе взимания единого налога на недвижимость позволит Правительству Российской Федерации значительно увеличить и укрепить доходные источники местных бюджетов, что будет способствовать эффективному решению проблем развития региональной и местной инфраструктуры и важных социальных программ. Введение налога необходимо проводить по мере готовности единой оценочной базы в регионах.

При этом необходимо учитывать происходящие в российской экономике стабилизационные процессы, предполагающие возможные риски по снижению или стагнации собственных доходов региональных и местных бюджетов, учитывая вывод Счетной платы относительно прогнозируемых объемов вынужденного увеличения межбюджетных трансфертов субфедеральным бюджетам в ближайшие годы.

Список литературы Тенденции реформирования налогообложения недвижимости как предпосылка введения единого налога на недвижимость

- Григорьев В.В. Эволюция развития имущественного налогообложения физических лиц в России в ХХ веке // Евразийская адвокатура. - 2018. - №1. - С. 11-14.

- Данные об исполнении местных бюджетов в Российской Федерации за 2018 год. - [Электронный ресурс]. - Режим доступа: https://www.minfin.ru/ru/perfomance/regions/operational/municipalities/ (Дата обращения: 20.03.2019).

- Косов, М.Е. Налогообложение имущества и доходов физических лиц: учебное пособие для студентов вузов, обучающихся по специальности "Налоги и налогообложение" / М.Е. Косов, Л.А. Крамаренко, Т.Н. Оканова. - М.: ЮНИТИ-ДАНА, 2017. - 431 c.

- Набиуллина Э. Налог на недвижимость в ближайшие годы вводиться не будет. - [Электронный ресурс]. - Режим доступа: https://www.audit-it.ru/news/account/387566.html (Дата обращения: 22.09.2019)

- Налоговые системы. Методология развития: Монография для магистрантов, обучающихся по программам "Налоги и налогообложение", "Финансы и кредит" / И.А. Майбуров, Ю.Б. Иванов; Под ред. Майбуров И.А. - М.: ЮНИТИ-ДАНА, 2015. - 463 с.