Теоретическая методология организации налогового контроля

Автор: Жолдоякова Г.Е., Таурбаева А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

На сегодняшний день в общей системе государственного контроля принадлежит налоговому контролю, так как налоги и их система являются основными фискальными и регулирующими инструментами современной рыночной экономики. В этом исключительную роль играет организация налогового котроля. Рассмотрим основные теоретические особенности организации налогового контроля.

Налоговый контроль, виды и формы налогового контроля

Короткий адрес: https://sciup.org/140273265

IDR: 140273265

Theoretical methodology of the organization of tax control

Today, in the general system of state control, tax control belongs, since taxes and their system are the main fiscal and regulatory instruments of the modern market economy. This is an exceptional role played by the organization of tax control. Let's consider the basic theoretical features of the organization of the tax control.

Текст научной статьи Теоретическая методология организации налогового контроля

Как известно, налоги являются главным источником существования любого государства, в том числе и в Республике Казахстан. Страна проходит собственный путь развития и становления налоговой системы, достигая значительных успехов в области налогообложения. [1]

Однако для успешного функционирования налоговой системы необходимо проводить государственный контроль через существующие механизмы управления. Одним из достаточно хорошо организованных видов государственного контроля в области налогообложения является налоговый контроль.

Согласно Налогового Кодекса Республики Казахстан, налоговым контролем является государственный контроль, осуществляемый органами налоговой службы, за исполнением норм налогового законодательства Республики Казахстан, иного законодательства РК, контроль за исполнением которого возложен на органы налоговой службы. [2]

В современной научной литературе существует огромное количество трактовок понятия и значения налогового контроля. Так, для сравнения следует привести ряд наиболее часто встречающихся и самых цитируемых определений, даваемых этому виду контрольной деятельности учеными.

У Поролло Е.В. есть две точки зрения на налоговой контроль: “Сущность налогового контроля можно рассматривать с двух позиций: во -первых, как функцию или элемент государственного управления экономикой, во-вторых, как особую деятельность по исполнению налогового законодательства. Стороны эти находятся в неразрывном единстве, что позволяет представить налоговый контроль в виде классической кибернетической системы, сочетающих в себе разнообразие статических элементов и их динамическое взаимодействие, непрерывное развитие и совершенствование”. [3]

А.В. Брызгалин утверждает, что “налоговый контроль - это специализированный надведомственный (вне рамок ведомств)

государственный контроль. Налоговый контроль можно определить как установленную законодательством совокупность приемов и способов деятельности компетентных органов, обеспечивающую соблюдение субъектами налогового права налогового законодательства и правильность исчисления, полноту и своевременность внесения налога в бюджет или внебюджетный фонд”. [4]

Е.Ю. Грачева и Э. Д. Соколова придерживаются аналогичного мнения: “налоговый контроль относится к общегосударственному финансовому контролю и может быть определен как регламентированная нормами налогового права деятельность компетентных органов, обеспечивающих соблюдение налогового законодательства и правильность исчисления, полноту и своевременность внесения налогов и сборов в бюджет или внебюджетный фонд”. [5]

Налоговый контроль является элементом финансового контроля и частью налогового механизма. Контрольные действия налоговых органов охватывают всю систему налогообложения, а также осуществляются в разрезе отдельных налогов, налоговых групп, групп налогоплательщиков и территорий. Так, налоговый контроль пронизывает всю экономику, обеспечивая соблюдение правил бухгалтерского учета и отчетности, законодательных основ налогообложения. Существует ряд признаков, которые в полной мере характеризуют налоговый контроль (рисунок 1):

-

- налоговый контроль - один из видов государственного контроля, и это означает то, что он осуществляется уполномоченным на то органом, реализующим контрольную функцию государства;

Финансовый контроль

Государственный контроль

Специализированный контроль

Рисунок 1. Признаки налогового контроля

-

- также он выступает и видом финансового контроля, подразумевающим обеспечение реализации такого направления финансовой деятельности государства, как сбор доходов, идущих на формирование денежных фондов;

-

- относится к специализированным видам государственного контроля, то есть налоговый контроль могут осуществлять только те органы, которые уполномочены на это утверждает экономист Нурумов А.А. [6]

Налоговый контроль составляют взаимосвязанные элементы (рисунок 2):

Методы

Субъект

Объект

Рисунок 2. Элементы налогового контроля

Целями налогового контроля является выявление фактов нарушения налогового законодательства, некачественного исполнения участником налогового правоотношения своих обязанностей, защита материальных интересов государства в виде принятия мер по взысканию недоимки, предупреждение нарушения налогового законодательства.

Методы налогового контроля - это конкретные приемы и способы его осуществления. В зависимости от того является ли налоговый контроль документальным или фактическим различают методы налогового контроля.

Налоговый контроль в Республике Казахстан осуществляется в двух основных формах: в форме налоговой проверки и в иных формах государственного контроля. Внутри каждой из этих форм осуществляются различные виды налогового контроля.

В рамках первой из названных форм налогового контроля осуществляется:

-

1) контроль исполнения налогового обязательства, а также обязанности по исчислению, удержанию и перечислению обязательных пенсионных взносов, исчислению и уплате социальных отчислений;

-

2) контроль за соблюдением порядка применения контрольно-кассовых машин (ККМ);

В рамках второй из названных форм налогового контроля - иной формы государственного контроля осуществляется:

-

1) регистрация налогоплательщиков в органах налоговой службы;

-

2) прием налоговых форм;

-

3) камеральный контроль;

-

4) мониторинг крупных налогоплательщиков;

-

5) налоговое обследование и др.

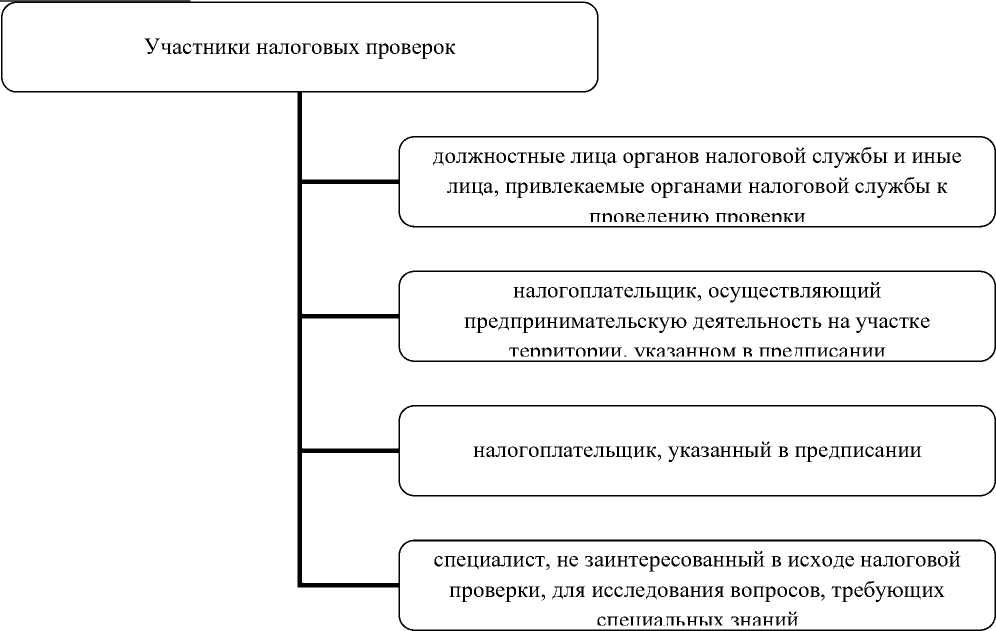

А.З. Дадашев, И.Р. Пайзулаев отмечают что, участниками налоговых проверок выступают (рисунок 3):

Рисунок 3. Участники налоговых проверок [7]

Согласно Налогового кодекса Республики Казахстан плательщик налогов и других обязательных платежей в бюджет имеет право не допускать на территорию или в помещение должностных лиц органа налоговой службы для проведения налоговой проверки, если:

-

- органами налоговой службы не вручено предписание, либо оно не оформлено в установленном порядке;

-

- сроки проверки, которые указаны в предписании, не наступили или истекли;

-

- лица, пришедшие на проверку, не указаны в предписании;

-

- запрашивается документация, которая не относится к проверяемому налоговому периоду. [2]

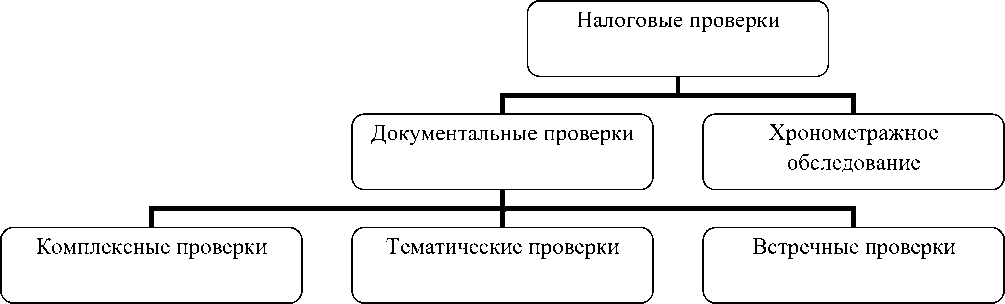

В соответствии с Налоговым кодексом налоговые проверки строго делятся на два вида, к которым относятся (рисунок 4):

Рисунок 4. Виды налоговых проверок

-

1) документальные проверки;

-

2) хронометражное обследование.

Документальные проверки осуществляются на основе результатов камерального контроля, данных, переданных уполномоченными органами, по учету объектов налогообложения и объектов, связанных с налогообложением, и данных других форм налогового контроля.

Документальные проверки в свою очередь подразделяются на следующие виды: комплексная проверка, тематическая проверка, встречная проверка.

Второй вид налоговой проверки согласно Налогового кодекса, хронометражное обследование, представляет из себя проверку, проводимую налоговыми органами, с целью установления фактического дохода налогоплательщика и фактических затрат, связанных с деятельностью, направленной на получение дохода, за период, в течение которого проводится обследование.

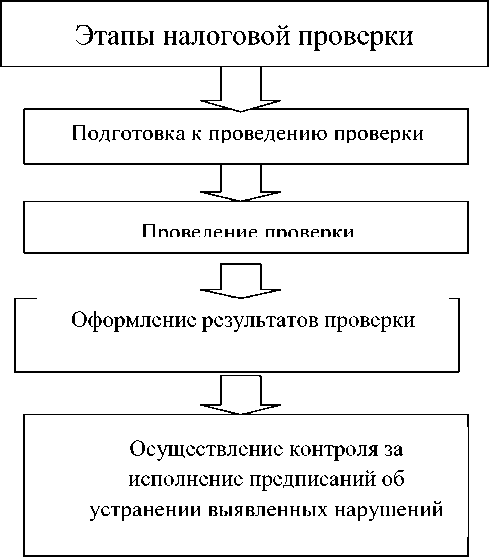

В настоящее время отбор налогоплательщиков, которые подлежат проверке, производится в электронном режиме, то есть формируется база данных. Налоговая проверка выполняется по последовательным этапам. Наглядно представим их на рисунке 5:

Рисунок 5. Этапы налоговой проверки

Таким образом, действующее законодательство о налогах предусматривает широкий набор форм, методов и способов проведения контроля за исполнением налогоплательщиками всех законодательных норм. Однако, безусловно, что именно налоговые проверки являются главной и наиболее эффективной формой налогового контроля, приносящей наибольшие результаты.

Список литературы Теоретическая методология организации налогового контроля

- Алибеков С.Т. Налоговое право Республики Казахстан. Учебное пособие. Алматы: 2008. с.90-32

- Закон "О налогах и других обязательных платежей в бюджет" от 25 декабря 2017 года № 121-VI

- Поролло Е.В. Налоговый контроль: принципы и методы проведения. М.: Гардарика, 1996. С. 13

- Виды налоговых правонарушений. Теория и практика применения. Под ред. А.В. Брызгалина. Екб.: Издательство «Налоги и финансовое право», 2004. с.120

- Тедеев А. А. Налоговое право России: учебник для бакалавров / А. А. Тедеев, В. А. Парыгина. - 4-е изд., перераб. и доп. - М.: Издательство Юрайт, 2012. - 462 с.

- Нурумов А.А. Налоги Республики Казахстан и развитых стран Учебное пособие. - Алматы. Создiк- словарь, 2005

- Дадашев А.З. Налоговый контроль в Российской Федерации: учебное пособие / А.З.Дадашев, И.Р. Пайзулаев. - М.: КНОРУС, 2009. - 128 с