Теоретическая взаимосвязь понятий «налоговая нагрузка» и «налоговый потенциал»

Автор: Ерина Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

Статья посвящена определению зависимости между налоговой нагрузкой и налоговым потенциалом. Рассмотрена взаимосвязь данных показателей через результаты финансово-хозяйственной деятельности и показатель национального дохода. Определены направления эффективности взаимосвязи налоговой нагрузки и налогового потенциала.

Налоговая нагрузка, налоговый потенциал, национальный доход

Короткий адрес: https://sciup.org/140123692

IDR: 140123692

The theoretical interrelation between the concepts of "tax burden" and "tax potential"

Article is devoted to definition of dependence between tax burden and tax potential. The interrelation of these indicators through results of financial and economic activity and an indicator of the national income is considered. The directions of efficiency of interrelation of tax burden and tax potential are defined.

Текст научной статьи Теоретическая взаимосвязь понятий «налоговая нагрузка» и «налоговый потенциал»

В настоящее время показатели «налоговая нагрузка» и «налоговый потенциал» привлекают интерес современных ученых. Такая заинтересованность объясняется следующим:

-

- понятия «налоговая нагрузка» и «налоговый потенциал» не имеют единых сформулированных определений, как в учебной литературе, так и на законодательном уровне;

-

- существует несколько методик определения налоговой нагрузки и налогового потенциала, каждая из которых не является точной, имеет свои несовершенства и требует значительной доработки.

Для того, чтобы установить общее и частное между этими понятиями, рассмотрим наиболее распространенные определения данных показателей (таблица 1).

Из данных определений можно установить, что налоговая нагрузка и налоговый потенциал отражают поступления в бюджетную систему РФ, с той разницей, что налоговая нагрузка должна отразить их на фактическом уровне, а потенциальная нагрузка - в перспективном. Нетрудно заметить, что мы имеем дело с показателями, тесно связанными через результаты хозяйственно-финансовой деятельности, т.е. чистую прибыль. Таким образом, налоговая нагрузка выступает частным между делимым «налоговый потенциал» и знаменателем «финансово-хозяйственный результат».

Данный вывод, можно представить в виде следующей формулы:

Налоговый потенциал

Налоговая нагрузка = —--——————7——-—

Результат финансово-хозяйственной деятельности

Взаимосвязь налоговой нагрузки и налогового потенциала, реализующейся через общность выведения ресурсов хозяйствующих субъектов из их оборотов, может применяться как для оценки рациональности налогообложения хозяйствующих субъектов в зависимости от отраслевой принадлежности их деятельности, так и для решения задач по перераспределению бюджета.

Таблица 1 - Определения показателей «налоговая нагрузка» и

«налоговый потенциал»

|

Налоговая нагрузка |

Налоговый потенциал |

|

Е.В. Чипуренко Налоговая нагрузка - обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему РФ на финансовое положение предприятий-налогоплательщиков [8] |

Счетная палата РФ Налоговый потенциал - максимально возможная сумма поступлений в условиях действующего налогового законодательства. |

|

Алиев Б.Х., Абдулгалимов А.М Налоговая нагрузка - это совокупность всех налогов, выплачиваемых налогоплательщиком за определенный период хозяйственной деятельности; показатель, определяемый как отношение суммы доходов налогоплательщика минус расходы и совокупной суммы уплачиваемых налогов [1] |

Н.М. Залуцкая Налоговый потенциал - многогранное системное явление, зависящее от региональных особенностей и условий хозяйствования, от ресурсно-сырьевого, демографического, инновационного, производственного и других потенциалов [4] |

|

Барулин С.В. Налоговое бремя - финансовое понятие, характеризующее в относительной форме ту часть стоимости произведенного общественного продукта (добавленной стоимости), которая распределяется и перераспределяется в доход государства посредством механизмов налогообложения [2] |

А.А. Миронов Налоговый потенциал региона в широком его значении - максимально возможный объем налоговых поступлений в бюджеты всех уровней в сложившихся условиях использования ресурсов региона и действующего законодательства [5] |

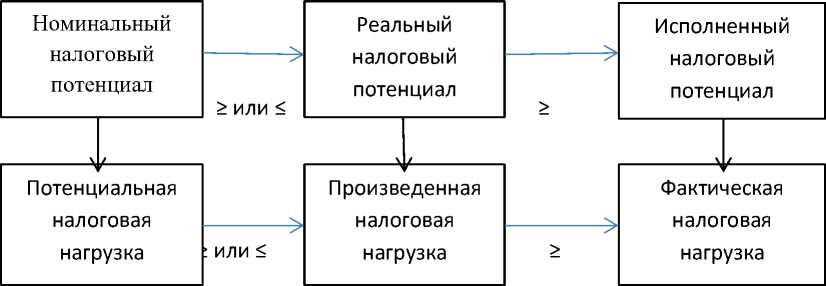

При расчете налоговой нагрузки во всех ее формах в данной взаимосвязи становится очевидной первоначальное определение налогового потенциала. При этом следует учитывать разнообразие проявлений налогового потенциала: номинальный, реальный и исполненный. Налоговая нагрузка также будет рассматриваться на трех этапах, как потенциальная, произведенная и фактическая (рис. 1).

Из рисунка видно, что при определении налогового потенциала в различных целевых аспектах целесообразно определять соответствующий ему показатель налоговой нагрузки. Соотношение между показателями со знаком ≥ указывает на то, что налоговый потенциал не удается реализовать в полной мере. Обратное отношение со знаком ≤ встречается крайне редко, свидетельствуя о превышении исполненного налогового потенциала над плановыми показателями.

Рисунок 1 – Взаимосвязь налогового потенциала и налоговой нагрузки в различных целях их оценки

Знак равенства в данной схеме на практике почти не встречается, поэтому данный рисунок отображает теоретический, вероятностный характер налогового потенциала.

Для того, чтобы подтвердить связь между показателями «налоговая нагрузка» и «налоговый потенциал» рассмотрим их в общем функционировании налоговой системы. В условиях постоянного дефицита бюджета совокупный доход предприятий и общества не может влиять на размер налоговых отчислений. Такое влияние должна оказывать величина и структура налогового потенциала (рис. 2).

Налоговый потенциал при этом определяется в виде соотношения между частью совокупного дохода общества и частью национального дохода. Разумеется, будет неправильным считать, что совокупный доход общества или величина национального дохода могут заменить налоговый потенциал. Однако, при уменьшении величины национального дохода на расходы хозяйствующих субъектов и их капитальных вложений, данная разница теоретически может оцениваться как налоговый потенциал.

Рисунок 2 – Взаимосвязь налогового потенциала и налоговой нагрузки с макроэкономическими показателями

Взаимосвязь налоговой нагрузки и налогового потенциала не должна рассматриваться только как соотношение номинальных и реальных показателей. Она должна определять стратегию бюджетно-налоговой политики государства.

Стимулировать взаимосвязь налоговой нагрузки необходимо для экономического развития регионов и оптимизации формирования источников доходной части бюджета государства. Для этого должны быть приняты следующие меры:

-

- установление уровня «безопасной налоговой нагрузки» соответствующей направленности бюджетно-налоговой политики государства;

-

- усиления воздействия налоговой нагрузки на стимулирование хозяйственной деятельности различных отраслей экономики при стабильном выполнении фискальной функции;

-

- составление региональными органами власти программ развития региона в увязке с корректировкой налоговых отчислений с расчетными

единицами налогового потенциала и налоговой нагрузки.

Список литературы Теоретическая взаимосвязь понятий «налоговая нагрузка» и «налоговый потенциал»

- Алиев Б.Х., Мусаева Х.М., Абдулгалимов А.М. Налоги и налогообложение: Учебное пособие/. Б.Х. Алиев. -Москва: Финансы и статистика, 2008. -416 с. -ISBN: 5-279-02699-9.

- Барулин С.В. Теория и история налогообложения: учебник/С.В. Барулин, В.А. Динес. -Москва: КНОРУС, 2016. -406 с. -ISBN 978-5-406-04499-5.

- Гираев В.К. Оценка взаимосвязи налогового потенциала и налоговой нагрузки/В.К. Гираев//Вестник финансового университета. -2016. № 3 (93). С. 126-137.

- Залуцкая М.Н. Налоговый потенциал как фактор территориального развития/М.Н. Залуцкая//Вестник Бурятского государственного университета -2012. -№ 2. С. 44-47.

- Миронов А.А. Подходы и методы оценки налогового потенциала региона./А.А. Миронов//Вопросы экономики и права -2011. № 4. С. 400-404.

- Пансков, В. Г. Налоги и налогообложение. Практикум: учебное пособие для вузов/В. Г. Пансков, Т. А. Левочкина. -Москва: Издательство Юрайт, 2016. -319 с. -ISBN 978-5-9916-5292-6.

- Попова Г.Л. Эволюция трактовки налоговый потенциал/Г.Л. Попова//Финансы и кредит -2014. -№38 (614). С. 15 -25.

- Чипуренко Е.В. Налоговая нагрузка предприятия: анализ, расчет, управление/Е.В. Чипуренко. -Москва: Налоговый вестник, 2008. 464 с.