Теоретические аспекты анализа имущества организации

Автор: Кабирова Р.Р., Ширяева Н.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Статья посвящена теоретическим аспектам анализа имущества организации.Особое внимание уделено таким показателям как оборотные и внеоборотные активы.

Оборотные активы, внеоборотные активы, имущество организации

Короткий адрес: https://sciup.org/140109638

IDR: 140109638

Текст научной статьи Теоретические аспекты анализа имущества организации

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса с использованием методов горизонтального и вертикального анализа.

Актив бухгалтерского баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел баланса) и оборотные активы (II раздел баланса), изучить динамику структуры имущества.

Внеоборотные активы участвуют в производственном процессе длительное время и переносят свою стоимость на готовый продукт по частям в виде амортизационных отчислений. Оборотные же активы участвуют в одном производственном цикле и свою стоимость переносят на готовый продукт сразу.

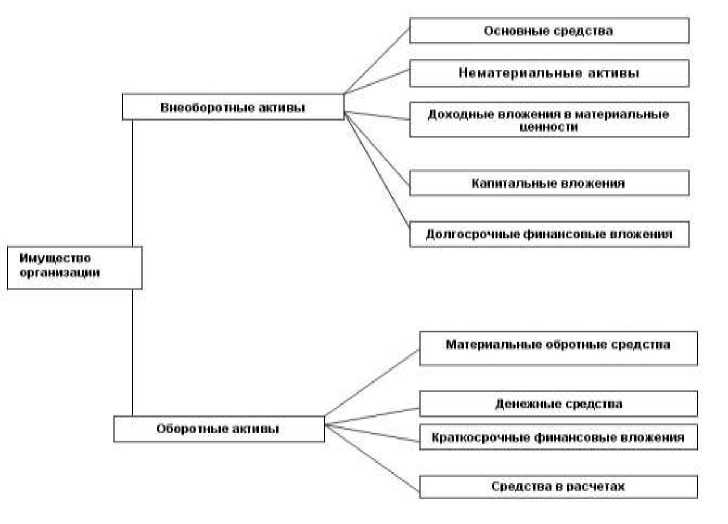

К внеоборотным активам относят нематериальные активы, основные средства, доходные вложения в материальные ценности, доходные вложения в материальные ценности, долгосрочные финансовые вложения, капитальные вложения.

Оборотные активы обеспечивают текущую деятельность предприятия и состоят из оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды включают в себя материальные оборотные средства, денежные средства, краткосрочные финансовые вложения и средства в расчетах.

Наглядно можно увидеть состав имущества организации на рисунке 1.

Рисунок 1 – Состав имущества организации

Анализ имущественного положения предприятия по данным ее баланса начинается с изучения объема, состава, структуры и динамики имущества в разрезе двух его основных составляющих: внеоборотных и оборотных активов. Как хорошо известно, общая стоимость имущества предприятия в учетной оценке соответствует итогу актива бухгалтерского баланса. По итогам расчетов делается вывод о влиянии изменений величин внеоборотных и оборотных активов на отклонение общей стоимости имущества организации.

Кроме того, целесообразно в ходе анализа сопоставить темпы роста оборотных и внеоборотных активов. Предпочтительным считается следующее соотношение:

ТРо > ТРв , (1)

где ТРо - темп роста оборотных активов;

ТРв - темп роста внеоборотных активов.

Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов. Результатом этого является условное высвобождение средств в наиболее мобильных формах (денежные средства и краткосрочные финансовые вложения).

По окончании оценки имущественного положения коммерческой организации по данным бухгалтерского баланса на основе систематизации промежуточных результатов анализа делается обобщающий вывод о рациональности структуры имущества коммерческой организации (наиболее рациональная, в целом рациональная, наименее рациональная), причинах ее изменений и взаимосвязи этих изменений с инвестиционной политикой данной коммерческой организации.

Список литературы Теоретические аспекты анализа имущества организации

- Экономический анализ: Учебник/Г.В. Савицкая. -14-e изд., перераб. и доп. -М.: НИЦ ИНФРА-М, 2013. -649 с

- Экономический анализ деятельности промышленных предприятий и объединений. М. Мысль, 2011. -26 с

- Морозова Т.В. Методы оценки имущества предприятия Бухгалтерский учет. 2010.-3 с