Теоретические аспекты анализа основных фондов предприятия

Бесплатный доступ

Современные условия ведения хозяйства требуют от предпринимателей оперативного реагирования на изменения во внешней, и соответственно, внутренней среде, которая непосредственно влияет на прибыльность ведения бизнеса и вызвано действием ряда факторов. Среди них следует выделить те, которые не зависят от деятельности предприятия, а именно социально-экономическую и политическую стабильность в стране, налоговую, кредитную и инвестиционную политику государства, развитие фондового и страхового рынков, уровень реальных доходов населения, демографические тенденции и тому подобное. Среди внутренних факторов - это объем и структура внеоборотных активов (в том числе - основные фонды) предприятия и, что важно, стоимость и структура источников их финансирования, качество управления как внеоборотными активами, так и основным капиталом, способность формировать необходимый финансовый результат и другие. От эффективного использования, роста и развития основных средств зависят финансовые результаты, рентабельность, конкурентоспособность продукции и самого предприятия. Состав и эффективное использование основных фондов оказывает влияние на технический уровень и качество изготавливаемой продукции. На создание основных средств на предприятии расходуется значительная часть ресурсов. Обеспеченность предприятий основными производственными фондами в необходимом количестве и ассортименте является одной из актуальных проблем на современном этапе развития экономики. А также это одна из важнейших сфер деятельности любой организации. Для решения задач, стоящих перед предприятием, необходимо не только полное обеспечение его основными фондами, но и повышение эффективности их использования. Эти проблемы занимают главное место в экономике страны. Научная новизна темы исследования. В рыночных условиях предприятия, за счет собственных средств (прибыли, кредитов) совершают покупки оборудования, машин, организуют строительство сооружений и зданий. Для того, чтобы производство было эффективным, основные средства должны использоваться рационально. От того, как используются основные производственные фонды, зависит непосредственно прибыль предприятия, а, следовательно, дальнейшее его развитие. При этом актуальным остается вопрос правильного выбора инструментов, методов и подходов относительно оценки использования основных фондов предприятия или определенной отрасли экономики.

Предприятие, анализ, оценка, показатели, основные производственные фонды, основные средства, эффективность

Короткий адрес: https://sciup.org/140287128

IDR: 140287128 | УДК: 336.662

Theoretical aspects of analysis of the fundamental funds of the enterprise

Modern business conditions require entrepreneurs to quickly respond to changes in the external and, accordingly, internal environment, which directly affects the profitability of doing business and is caused by several factors. Among them, we should single out those that do not depend on the activities of the enterprise, namely socio-economic and political stability in the country, the tax, credit and investment policies of the state, the development of stock and insurance markets, the level of real incomes of the population, demographic trends, and the like. Among the internal factors are the volume and structure of non-current assets (including fixed assets) of the enterprise and, importantly, the cost and structure of their financing sources, the quality of management of both non-current assets and fixed assets, the ability to generate the necessary financial result, and others. The financial results, profitability, competitiveness of products and the enterprise itself depend on the effective use, growth and development of fixed assets. The composition and effective use of fixed assets affects the technical level and quality of manufactured products. A significant part of the resources is spent on the creation of fixed assets at the enterprise. Provision of enterprises with basic production assets in the required quantity and assortment is one of the urgent problems at the present stage of economic development. And also, this is one of the most important areas of activity of any organization. To solve the problems facing the enterprise, it is necessary not only to fully ensure its basic assets, but also to increase the efficiency of their use. These problems are central to the country's economy. Scientific novelty of the research topic. In market conditions, enterprises, at their own expense (profit, loans), make purchases of equipment, machinery, organize the construction of structures and buildings. In order for production to be efficient, fixed assets must be used rationally. The profit of an enterprise, and, consequently, its further development, depends directly on how fixed assets are used. At the same time, the question remains of the correct choice of tools, methods and approaches regarding the assessment of the use of fixed assets of an enterprise or a particular industry.

Текст научной статьи Теоретические аспекты анализа основных фондов предприятия

Основные производственные фонды представляют собой совокупность материально-вещественных ценностей, которые используются как средства труда и действуют в натуральной форме в течение длительного периода времени в сфере материального производства, и в непроизводственной сфере.

Основные фонды отражаются в виде совокупности средств, используемых в труде, действующих в течение длительного времени в натуральной неизменной форме и по мере износа частями переносящих свою стоимость на готовый продукт. Они представляют собой наиболее значимую часть активов предприятия [1] .

С помощью показателей экономической эффективности капитальных вложений, показателей общей величины основных фондов, показателей структуры фондов, их динамики и т.д., для определения общей величины основных фондов, проводится учет в денежной форме. Эти оценки делают по остаточной, восстановительной и первоначальной стоимости [2] .

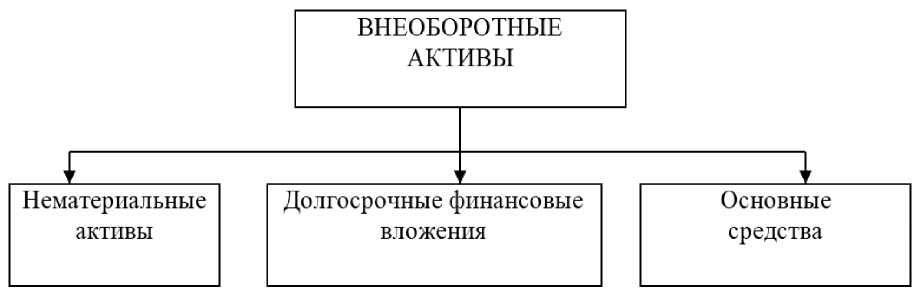

Имущество - это неотъемлемая часть каждого предприятия, не зависимо от его организационно-правовой структуры. Под имуществом предприятия подразумеваются его оборотные и внеоборотные активы (основной капитал). Состав основного капитала представлен на рисунке 1 [3] .

Рисунок 1 – Основные средства в составе внеоборотных активов

Понятия внеоборотные активы и основной капитал в широком смысле тождественны, они включают в себя:

-

1) нематериальные активы - различные права пользования, патенты, а также организационные расходы;

-

2) долгосрочные финансовые вложения - это инвестиции в различные ценные бумаги, в уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за ее пределами;

-

3) основные средства - совокупность материально-вещественных ценностей, используемых в качестве средств труда в стоимостной форме [4] .

По мнению Сажиной Т. В. основной капитал предприятия - часть капитала, являющаяся источником формирования основных фондов предприятия [5] .

Романов Н. И. [6] в своей статье в журнале «ЮристЪ» дает следующее определение: основной капитал - это активы предприятия, являющиеся результатом производства, которые многократно участвуют в его процессе.

Изучив материалы по экономике, можно сделать вывод: основные средства - это отражённые основные фонды организации в денежном выражении.

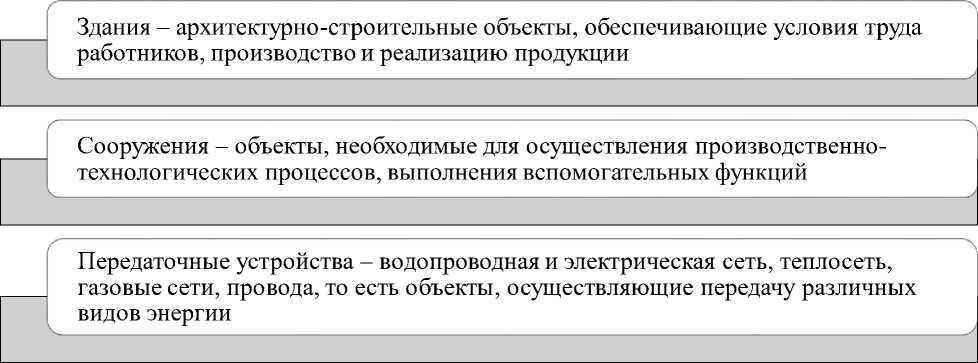

В свою очередь средства основного вида деятельности по натуральновещественному составу классифицируются по группам (рисунок 2).

Машины и оборудование; силовые машины и оборудование, предназначенные для выработки и преобразования энергии, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований, вычислительная техника

Транспортные средства - технологический транспорт монтажно-укладочных строительных процессов, общестроительный, специализированные транспортные средства

Инструмент и приспособления, служащие более года и стоящие более десяти тысяч рублей за штуку. Механизированные и не механизированные орудия ручного труда или прикрепленные к машинам инструменты

Прочие основные средства

Рисунок 2 – Классификация основных фондов по натуральновещественному составу [7]

Таким образом, наиболее используемые при оценке виды основных производственных фондов классифицируются по направлениям экономической деятельности, натурально-вещественному составу, степени участия в производственном процессе и формам собственности.

Факторами, оказывающими влияние на структуру основных фондов, являются: объем выпуска продукции, уровень специализации, характер выпускаемой продукции, уровень автоматизации и механизации, географические и климатические условия расположения предприятия.

Производственная деятельность предприятия зависит, прежде всего, от факторов внешней среды, которые условно можно разделить на факторы косвенного и прямого действия (рисунок 3).

Рисунок 3 - Факторы влияния на формирование и управление основных средств на предприятиях [8]

Таким образом, сформированные нами факторы формирования и управления основными средствами предприятий позволяют всесторонне рассмотреть и учесть особенности кругооборота средств труда, и являются основой для обобщения и формирования системы показателей эффективности использования и воспроизводства основных средств.

По характеру участия в процессе производства основные фонды делятся на пассивные и активные. Основные фонды, находящиеся в эксплуатации, на консервации, в резерве, реконструкции выделяют по характеру использования. Непосредственно участвующие в процессе производства продукции основные фонды являются активной частью основных фондов. Другие фонды предприятия, создающие условия для обеспечения производственного процесса, но при этом не оказывающие непосредственное влияние на труд относится к пассивным фондам предприятия [9].

От активной части основных производственных фондов зависят результаты финансово-хозяйственной деятельности предприятия, в связи с этим каждому предприятию необходимо следить за износом внутренней части основных производственных фондов.

Поскольку в современных условиях хозяйствования обеспечение соответствующих темпов развития и повышения эффективности производства возможно как при условии лучшего использования основных средств, так и за счет интенсификации воспроизводственных процессов.

На протяжении всего срока использования основных фондов, плановым процессом накопления денежных средств, для возмещения выбывших основных фондов, является амортизация. Путем включения части стоимости в затраты на выпуск продукции, амортизация представляет собой денежное возмещение износа основных фондов. Она осуществляется в амортизационный фонд предприятия в виде ежемесячных отчислений от стоимости основных средств [10] . Амортизационные отчисления включаются в состав себестоимости продукции и являются одним из элементов издержек производства.

Амортизационные отчисления являются элементом текущих затрат и участвуют в формировании финансовых результатов, а также они являются налоговыми вычетами, позволяющими исключить из налогооблагаемой базы соответствующую часть доходов предприятия.

Первоначальная (балансовая) стоимость включает в себя стоимость строительства (приобретения) основных средств, расходы по их доставке и установке на место использования. Если основные средства приобретены с рассрочкой платежа или в кредит, то в первоначальную стоимость включается и сумма процентов, уплачиваемых поставщикам.

Стоимость объектов основных средств погашается посредством начисления амортизации. Основным финансовым методом управления основными фондами является разработка оптимальной амортизационной политики, позволяющей выбрать наиболее выгодный с точки зрения увеличения внутренних ресурсов метода начисления амортизации.

Любое мероприятие, связанное с изменением порядка управления фондов, а также направленное на изменение их состава, требует определенных вложений. В большинстве случаев, это возможно благодаря капитальным вложениям.

Принятие решений о реализации мероприятий в области управления основными средствами основывается на результатах экономического анализа. Анализ динамики состава и структуры основных средств проводится вместе с исследованием аналогичных изменений в составе и структуре оборотных средств, а также всего имущества предприятия на основе горизонтального и вертикального чтения бухгалтерского баланса.

Оценка движения основных средств проводится на основе коэффициентов, которые анализируются в динамике за ряд лет.

Таким образом, можно сделать следующие выводы.

Основной капитал – это денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования. В этой связи фонды переносят свою стоимость на производимый продукт по частям. В соответствии с действующей классификацией в состав основных фондов входят объекты производственного и непроизводственного назначения. К первым относятся основные фонды промышленного, строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства. Непроизводственные основные фонды предназначены для обслуживания жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры.

Одной из целей целесообразного использования внеоборотных активов является повышение эффективности эксплуатации средств, вложенных в основные фонды. Главной задачей системы рационального применения основных средств является повышение уровня платежеспособности и ликвидности предприятия на основе повышения эффективности использования основных фондов.

Показатели использования основных фондов (фондоотдача, фондоемкость, фондовооруженность и другие) являются неотъемлемым элементом экономического анализа эффективности использования основных средств предприятия.

Список литературы Теоретические аспекты анализа основных фондов предприятия

- Анзельм С.В. Развитие научно-методические основы управления основными производственными фондами малых и средних промышленных предприятий. Санкт-Петербургский государственный университет экономики и финансов. Санкт-Петербург, 2013. - 19 с.

- Колосок А.О., Минаева О.А. Специфика анализа основных производственных фондов в рамках современного промышленного предприятия. Сборник материалов XIV ежегодного открытого конкурса научно-исследовательских работ студентов и молодых ученых в области экономики и управления "Зеленый росток". 2014. - С. 67-68.

- Михайлов А.А. Анализ обеспеченности основными производственными фондами. Вестник магистратуры. 2018. - № 1-3 (76). - С. 196-197.

- Антонова И. Г. Финансы. - М.: Перспектива, 2015. - 493 с.

- Сажина Т. В. Управление финансами. - М.: Перспектива, 2018.-565 с.

- Романов Н. И. Экономика предприятия - М.: ЮристЪ, 2018. - 547 с.

- Шамис Л.В., Гуттаковский Д.А., Галактионова М.А. Измерение эффективности использования и управления основными производственными фондами. Микроэкономика. 2017. - № 6. - С. 30-35.

- Шамис Л.В., Гуттаковский Д.А., Галактионова М.А. Измерение эффективности использования и управления основными производственными фондами. Микроэкономика. 2017. - № 6. - С. 30-35.

- Бойко А.А. Типология вариантов воспроизводства основных производственных фондов. Экономика и менеджмент систем управления. 2013. - Т. 9. № 3. - С. 12-21.

- Гордеева А.Э. Обновление основных производственных фондов в промышленном производстве и источники их финансирования. Экономика и менеджмент инновационных технологий. 2016. - № 11 (62). - С. 24-28.