Теоретические аспекты аудита денежных средств

Автор: Галлямова Т.Р., Галлямова Р.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (11), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140107069

IDR: 140107069

Текст статьи Теоретические аспекты аудита денежных средств

Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Для целей настоящего Федерального закона под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность, предусмотренная Федеральным законом [1].

Аудиторская проверка - это выявление в финансовой отчетности предприятия каких-либо несоответствий фактическому положению дел и нахождение причин такого несоответствия в системе учета предприятия. Существуют различные вида аудита, касающиеся разных видов хозяйственных операций и разных объектов анализа и проверки. Одним из таких видов является аудит денежных средств [2].

Любое предприятие взаимодействует с различными организациями, которые поставляют материалы, оказывают различные услуги. Иными словами организации должны проводить аудит денежных средств. Целью аудиторской проверки является проверка достоверности бухгалтерских отчетов в соответствии с разделом «Денежные средства» и соответствие применяемой методике учета денежных средств на банковских счетах с учетом действующих нормативных документов в Российской Федерации.

Во время проверки правильности отражения денежных средств в бухгалтерском балансе, аудитор должен сопоставить остатки денежных средств в Главной книге с балансами их выдачи, а после этого сопоставить их с регистрами бухгалтерского учета. Перед заключением договора на аудиторскую проверку проводится предварительное планирование аудита.

Во время стадии предварительного планирования выясняется нужное количество аудиторов и определяется строки проверки кассовых операций организации:

-

- количество касс в организации;

-

- сколько кассовых книг ведется в организации или в подразделении.

После предварительной экспертизы аудиторская организация определяется с объемом операций, которые осуществляются по кассе организации, а затем проводит сплошной или выборочный метод проверки.

Основные этапы, по которым проводится аудит денежных средств:

-

1. Нужно провести планирование программы аудита;

-

2. Получение аудиторских доказательств;

-

3. Изучения рынка, средств компании, также изучается

-

4. Документирование всего процесса аудита;

-

5. Формирования отчета и аудиторского заключения.

воздействие факторов на аудиторский риск;

Задачи аудита кассовых операций:

-

1. Проверка своевременности и полноты операций с имеющими денежными средствами в бухгалтерском учете требованиям действующего законодательства Российской Федерации;

-

2. Достоверность и правильность их оформления в соответствии с правилами выполнения кассовых операций.

Кассовые операции целесообразно проверять сплошным методом.

Аудиторская проверка кассовых операций может быть организована в такой последовательности:

-

- инвентаризация кассы и обследование условий хранения денежных средств;

-

- проверка правильности документального оформления операций;

-

- проверка полноты и своевременности оприходования денежных средств;

-

- аудиторская проверка правильности списания денег в расход;

-

- проверка соблюдения кассовой и финансовой дисциплины;

-

- проверка правильности отражения операций на счетах бухгалтерского учета;

- оформление результатов проверки.

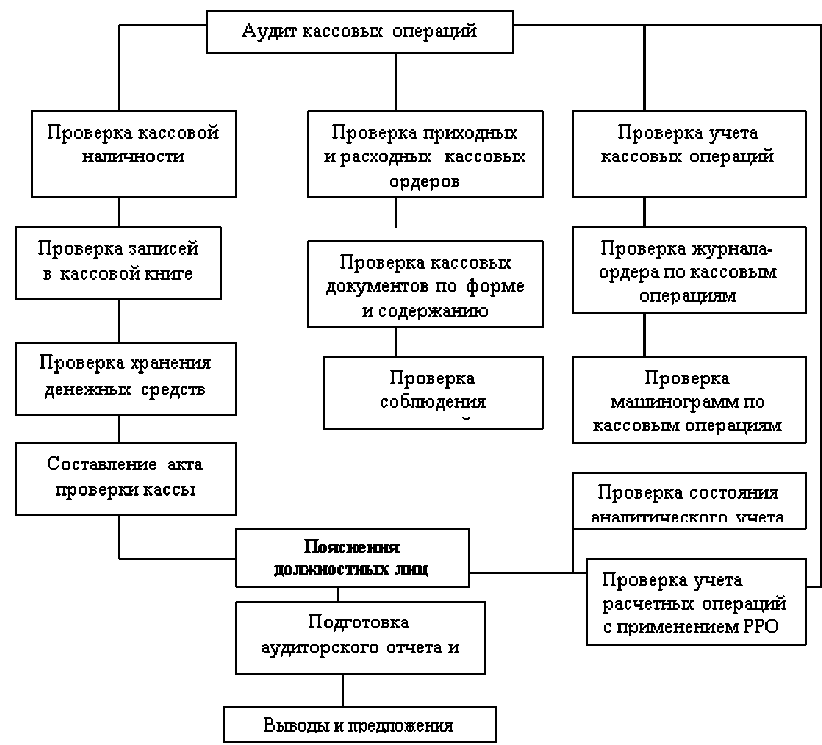

Порядок проведения аудита кассовых операций показан на рисунке 1.

Рисунок 1 Порядок проведения аудита кассовых операций

Источниками информации для проверки послужили кассовая книга, отчеты кассира, приходные и расходные кассовые ордера, журнал регистрации кассовых документов; журнал регистрации депонентов, авансовые отчеты, журнал регистрации платежных ведомостей; платежные поручения и требования-поручения, чековые книжки, аккредитивы, выписки банка [3].

В силу того, что кассовые операции носят массовый характер, этот этап аудиторской проверки является достаточно трудоемким. Однако кассовые операции однообразны, а методы или процедуры проверки достаточно просты. Именно при проверке этого участка основному аудитору целесообразно привлекать ассистентов

Наиболее часто встречаемыми ошибками при аудите кассовых операций в 2013 году являются:

-

- недостача наличных средств в кассе или их излишек;

-

- несвоевременное оприходование наличных средств или допущение ошибок в первичной документации во время факта фиксации проведения операции;

-

- подделка подписей ответственных лиц в первичных документах;

-

- выдача денежных средств без наличия доверенности или других первичных документов.

Таким образом, важно правильно организовать не только документальное оформление операций, но и правильное соответственно действующего законодательства хранение наличных средств.