Теоретические аспекты банковских рисков

Автор: Воеводская П.О.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономика АПК

Статья в выпуске: 1 (40), 2013 года.

Бесплатный доступ

Данная статья посвящена теоретическим аспектам понятийного аппарата и классификации банковских рисков, отражены и проанализированы подходы различных авторов, включая официальные источники. Кроме того, в статье рассматривается эволюционное развитие рисков банковской системы, в зависимости от складывающихся условий и системы мероприятий Банка России, направленных на повышение устойчивости банковской системы.

Банковская сфера, финансовый кризис, финансовый рынок, базельский комитет, кредитный портфель, классификация банковских рисков, кредитный риск

Короткий адрес: https://sciup.org/147124031

IDR: 147124031 | УДК: 336.7:005.334

Текст научной статьи Теоретические аспекты банковских рисков

Внедрение рыночных методов в экономику России потребовало жесткой перестройки всей банковской системы , освоение новых методов и инструментов . За относительно небольшой исторический отрезок времени банкам пришлось овладеть современными способами управления , это касается как непосредственно коммерческих банков , так и самого Банка России .

Одной из главных проблем на этом пути является проблема минимизации банковских рисков , которая , как показал недавний финансовый кризис , недооценивалась в своей глубине и строении . Коммерческие банки принимали чрезмерные риски в высокодоходных операциях , игнорировали требования поддержания ликвидности , нарушали баланс кредитных рисков , процентных рисков и операционных . Со всей остротой на повестку дня встал вопрос ужесточения требований к управлению рисками , доработки существующих классификаций рисков . В связи с этим усилилось внимание к теоретическим аспектам банковских рисков , наработанной практике , возможному совершенствованию технологий . Отдельным сторонам указанной проблемы и посвящена эта статья .

Экономические преобразования в России начались в 1992 году и осуществлялись в неблагоприятных условиях , сопровождались сокращением производства , ростом инфляции , снижением жизненного уровня населения . Положение осложнялось разрывом хозяйственных связей между предприятиями и регионами .

Возникшие диспропорции не способствовали созданию макроэкономического равновесия , наоборот негативные тенденции приобрели кризисный характер во многих сферах экономической деятельности . Правительство Российской Федерации и Банк России старались адекватно реагировать на складывающуюся ситуацию в финансовом секторе экономики . Основой финансовой инфраструктуры стало создание сети коммерческих банков .

В условиях активизации рыночных процессов Банк России разработал ряд нормативных требований направленных на обеспечение стандартов качества работы кредитных организации в соответствии с международным опытом .

Примером , может служить введение в действие Инструкции Банка России от 30.04.1991 № 1 « О порядке регулирования деятельности коммерческих банков » [3]. Согласно данной Инструкции регулирование деятельности коммерческих банков осуществлялось посредством соответствующих нормативов , которые имели следующие особенности :

-

- во - первых , все нормативы делились на обязательные для исполнения банками и оценочные . Оценочные нормативы детализировали обязательные и служили для более углубленного анализа ликвидности и финансовой устойчивости банка ;

-

- во - вторых , установленные нормативы дифференцировались применительно к типу коммерческого банка . При этом Банк России исходил из того , что коммерческие банки , созданные на основе ранее действовавших специализированных банков , являлись ликвидными и финансово - устойчивыми , чем другие , вновь организованные банки .

Всего в начальной редакции Инструкции Банка России № 1 обязательных нормативов было четыре , остальные нормативы носили рекомендательный характер . При этом обращает внимание тот факт , что уже в первой редакции Инструкции № 1 при расчете нормативов , активы коммерческого банка распределялись на пять групп риска с учетом степени риска вложений средств и соответственно возможной потери части стоимости этих средств при неблагоприятной ситуации . Впоследствии Банк России в своих нормативных документах неоднократно изменял число нормативов , их содержание . Большее число нормативов стало регулировать банковскую ликвидность , был установлен максимальный размер риска на одного заемщика . Еще позже была введена Инструкция Банка России от 01.04.2004 г . № 110- И « Об обязательных нормативах банков », где выполнение всех нормативов явилось обязательным , и дифференциация коммерческого банка по хронологическому признаку отсутствовала [4].

Ситуация в экономике страны и банковском секторе не позволяла рассчитывать на оздоровление отечественной банковской системы . В 1992-1995 гг . в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков , а также систему валютного регулирования и валютного контроля .

Усиливающиеся инфляционные ожидания и наличие свободных денежных ресурсов способствовали наращиванию объема продаж на валютном рынке . Увеличение темпов роста курса доллара США привело к переориентации движения рублевых средств между сегментами денежного рынка в пользу валютного . Дестабилизация валютного рынка привела к событиям 11 октября 1994 года , когда курс доллара за одни торги вырос на 27,4% и произошел валютный кризис . Это событие не могло не отразиться в дальнейшем на состоянии банковской системы .

В начале 1995 года наблюдался значительный рост процентных ставок по сверхкоротким кредитам , который составлял 221,8% годовых . Центральный Банк Российской Федерации предпринял ряд решительных мер на связывание избыточной ликвидности в банковской системе и стабилизации валютного рынка - 6 января 1995 года ставка рефинансирования была увеличена с 180% до 200% годовых .

Несмотря на то , что в целях обеспечения стабильности Центральный Банк Российской Федерации и Правительство Российской Федерации в совместном заявлении установили с 6 июля 1995 г . до 1 октября 1995 г . валютный коридор от 4 300 до 4 900 рублей за доллар США , не удалось избежать резкого сжатия ликвидности на рынке межбанковских кредитов и последующего закрытия ряда крупнейших банков , среди которых были : Лефортовский , Часпромбанк , Мытищинский ( объем операций последнего во 2 квартале 1995 составил 3,9 трлн . рублей и 1,89 млрд . долларов США ). Таким образом , в современной России произошел кризис ликвидности .

В начале 1998 года на российский финансовый рынок огромное влияние оказывал продолжающийся финансовый кризис Юго - Восточной Азии , который выявил накопившиеся проблемы в деятельности российских банков . В активах значительной части банков , ориентировавшихся на предсказуемый валютный курс и устойчивое положение рынка государственных краткосрочных облигаций ( ГКО - ОФЗ ), большой удельный вес имели операции с ценными бумагами , а в пассивах - привлеченные вклады населения и ресурсы с международных рынков капитала . Отказ в августе 1998 г . правительства России от продолжения обслуживания и погашения внутреннего долга привел к замораживанию выплат по ГКО – ОФЗ , остановке функционирования финансовых рынков , скачку валютного курса . Потери капитала банков оценивались в сумме превышающей 100 млрд . руб . На начало октября 1998 г . недостаток высоколиквидных активов для выполнения текущих обязательств , по данным журнала « Банковское дело в Москве » за 1998 г . ( № 10) - составлял 22,3 млрд . руб ., или 38,5% от их общего объема .

С целью преодоления последствий финансового кризиса 1998г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001г. в основном преодолел последствия кризиса.

Деятельность Банка России в этот период была направлена на адаптацию практических разработок и рекомендаций надзорных органов центральных банков развитых стран и международных организаций , где уже существовала система стандартов банковского надзора , начиная от информационного обмена по обеспечению процесса управления до выработки унифицированных пруденциальных норм и требований к деятельности кредитных организаций .

Трехтомный Компендиум документов Базельского Комитета по банковскому надзору и « Основополагающие принципы эффективного банковского надзора » получили свое распространение в России с середины 90- х годов 20- го века . В них были собраны наиболее важные минимальные требования к организациям банковского надзора в странах с рыночной экономикой . Банк России декларировал свое принятие таких подходов , рекомендованных Базельским комитетом и начал реализовывать комплекс мер , направленных на внесение изменений в действующее законодательство , совершенствование отечественной системы банковского надзора .

В рекомендациях Базельского комитета были сформулированы основополагающие принципы эффективного банковского надзора , которые включают в себя :

-

- государственную денежно – кредитную политику , направленную на регулирование денежных и кредитных потоков ;

-

- уровень развития законодательной базы для эффективного разрешения возникающих у банков проблем ;

-

- механизмы защиты устойчивости банковской системы в целом .

Базельским комитетом по банковскому надзору предлагаются три основных подхода к оценке кредитных рисков , рекомендованных к применению в коммерческих банках :

-

- стандартизированный подход (Standardised Approach);

-

- основной IRB подход (Foundation IRB (Internal ratings - based) Approach);

-

- развитый IRB подход (Advanced IRB Approach).

В первом подходе банки должны распределять кредитные заявки исходя из характеристик кредитов , при этом им присваивается фиксированный рисковый вес . Для его определения используются внешние оценки ( факторы ), повышающие чувствительность риска , учитываются виды обеспечения , гарантий , данные рейтинговых агентств .

Второй подход ( а еще более - третий ) базируется на использовании внутренних оценок основных факторов риска в качестве базы для расчета достаточности капитала . Определяющая роль при этом принадлежит внутрибанковскому анализу , который проводится с учетом рекомендаций Базельского комитета . Эти рекомендации основаны на формализованном подходе , включающем современные технологии риск - менеджмента , в т . ч . статистические оценки риска , а также математическое моделирование .

Финансовый кризис 2008-2011 гг . выявил серьезные недостатки в регулировании ликвидности на финансовом рынке и , как следствие , привел к усилению рисков банковской системы .

В отечественных научных публикациях , да и в зарубежных нет единого мнения о сущности финансового риска . Например , И . Т . Балабанов дает следующее определение этому понятию « Под риском понимается возможная опасность потерь , вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества . Риск – историческая и экономическая категория » [14].

По мнению Дж . К . ВанХорна финансовый риск включает в себя как возможный риск неплатежеспособности , так и возможность изменения доходов акционеров по обыкновенным акциям [16].

И . Д . Сердюкова в своей статье отмечает : «…. финансовые риски – это риски потери или получения доходов , обусловленные действием как макроэкономических ( экзогенных ), так и внутрифирменных ( эндогенных ) факторов и условий , финансовые риски возникают в связи с движением финансовых потоков » [12].

В учебном пособии Э . А . Уткина финансовый риск определяется как риск , возникающий в сфере отношений предприятия с банками и другими финансовыми институтами [ 13 ].

Все научные исследования , касающиеся проблематики финансовых рисков затрагивали вопрос их классификации . Однако единого ответа на него нет , как нет и интеграции понятного и классификационного алгоритмов теории финансовых рисков . В первую очередь это объясняется многообразием , существующим на практике проявлений финансовых рисков , а также своеобразием их терминологических обозначений .

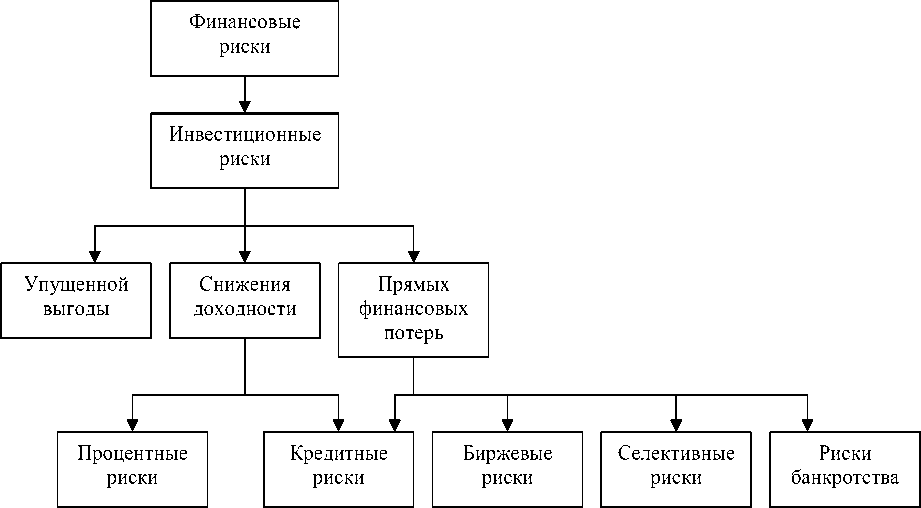

И . Т . Балабанов [14 там же ] приводит следующую структуру финансовых рисков ( рис . 1).

Рисунок 1 – Структура финансовых рисков

Основной акцент в структуре делается на инвестиционных рисках , которые можно отнести к внутренним , внешние риски , такие как политические , здесь не рассматриваются .

-

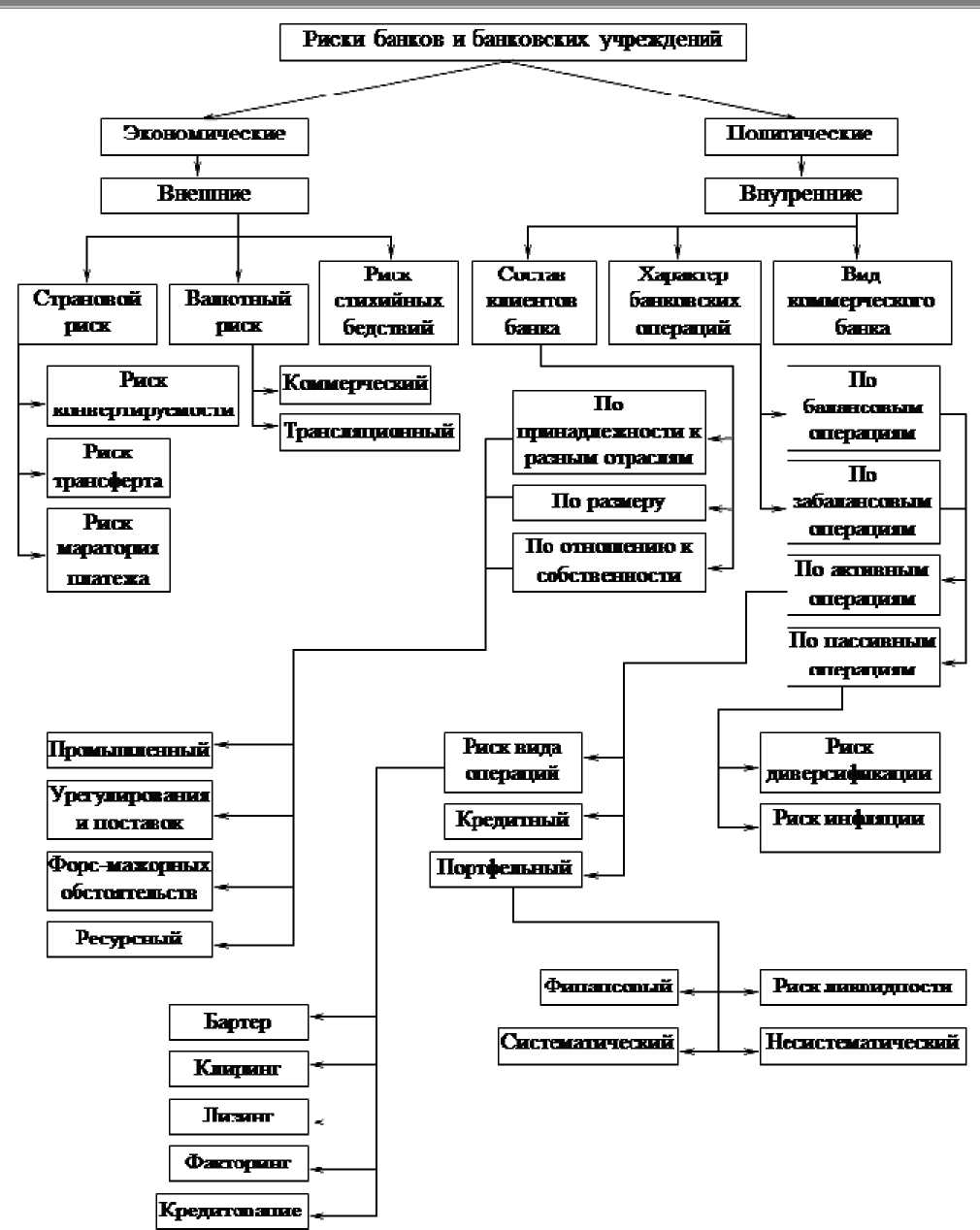

Е . П . Ж арковская рассматривает структуру банковских рисков по двум направлениям : экономические и политические риски . При этом экономические риски являются внешними рисками , а политические – внутренними .

К экономическим – внешним Е . П . Ж арковская [15] относит ( рис . 2).

На наш взгляд , рассмотренный комплекс факторов в структуре нуждается в уточнении , как по направлениям выделения экономических и политических рисков , так и по принадлежности к внешним и внутренним факторам риска .

По мнению М . Ю . Печаловой [11], ключевым критерием деления рисков является способность банка контролировать факторы их возникновения ( рис . 3). При этом группы и классы рисков расположены в таблице по мере возрастания такой способности .

-

О . И . Лаврушин [9] выделяет наиболее важные элементы , которые составляют основу классификации банковских рисков :

-

- тип \ вид банка ;

-

- влияние \ возникновение банковского риска ;

-

- состав клиента банка ;

-

- метод расчета риска ;

-

- степень банковского риска ;

-

- распределение банковского риска во времени ;

-

- возможность \ средства управления банковским риском .

Также , в зависимости от сферы влияния риски подразделяются на внешние и внутренние , при этом , к внешним можно отнести риски не связанные с деятельностью банка : геополитические , социальные , экономические , и т . д . Внутренние риски подразделяются на основные и вспомогательные риски деятельности банка : кредитный , процентный , валютный , курсовой , операционный и т . д .

Определение кредитного риска дается во многих исследованиях отечественных ученых ( труды А . Г . Грязновой , О . И . Лаврушина , А . М . Товасиева , Г . Н . Белоглазовой , О . И . Роговой , В . М . Усоскина и др .). Приведем некоторые из них .

Например , О . И . Лаврушиным кредитный риск определяется как риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной [10].

-

- страновой риск ;

-

- валютный риск ;

-

- риск стихийных бедствий .

К политическим - внутренним :

-

- состав клиентов банка ;

-

- характер банковских операций ;

-

- вид коммерческого банка .

Рисунок 2 – Структура рисков банковских учреждений 162

|

Группа |

Класс риска |

Категория риска |

|

Внешние риски |

Риски операционной среды |

|

|

Внутренние риски |

Риски управления |

|

|

Риски поставки финансовых услуг |

|

|

|

Финансовые риски |

|

Рисунок 3 – Классификация банковских рисков

В учебном пособии под редакцией Г . Н . Белоглазовой « Кредитный риск возникает в случае неспособности , либо нежелания партнера действовать в соответствии с условиями кредитного договора » [6].

В книге В . М . Усоскина « кредитный риск – это риск неплатежей по банковской ссуде или ценной бумаге . При этом выделяется три разновидности кредитного риска : риск злоупотреблений , риск по иностранным кредитам , риск неплатежа по внутренним займам » [7].

Профессор Дж . Синки , в своем известном труде « Управление финансами в коммерческих банках » определил , что « кредитный риск это вероятность невозврата взятой заемщиками ссуды » [18].

Считаем необходимым остановиться на классификации рисков , предлагаемой в своих нормативных документах Банком России [1, 2]:

-

- кредитный риск ;

-

- страновой риск ;

-

- рыночный риск ;

-

- процентный риск ;

-

- риск потери ликвидности ;

-

- операционный риск ;

-

- правовой риск ;

-

- риск потери репутации .

Кроме того выделяются риски неправомерных и некомпетентных решений работников банка . В соответствии с Положением Банка России от 16.12.2003 г . N 242- П « Об организации внутреннего контроля в кредитных организациях и банковских группах » [5] под банковским риском понимается присущая банковской деятельности возможность ( вероятность ) понесения кредитной организацией потерь и ( или ) ухудшения ликвидности вследствие наступления неблагоприятных событий , связанных с внутренними факторами ( сложность организационной структуры , уровень квалификации служащих , организационные изменения , текучесть кадров и т . д .) и ( или ) внешними факторами ( изменение экономических условий деятельности кредитной организации , применяемые технологии и т . д .).

Классификация рисков , приведенная в документах Банка России , в основном соответствует приведенным в документах Банка международных расчетов , где выделяются следующие основные виды рисков , группирующиеся по возможным подходам к их оценке , управлению и покрытию капиталом :

-

- кредитные риски ;

-

- рыночные риски ( т . е . валютные , фондовый и процентный , в ряде случаев выделяемый отдельно );

-

- прочие риски ( в т . ч . операционный риск , риск потери ликвидности , правовой риск , риск потери деловой репутации и пр .).

Отметим , что самым опасным по реализации для большинства кредитных организаций является кредитный риск , так как именно сделки по кредитованию приносят наибольший процент прибыли .

В целях определения уровня кредитного риска Банк России определяет направление вложений , финансовое положение заемщика ( хорошее , среднее , плохое ), а также качество обслуживания долга ( хорошее , среднее , плохое ).

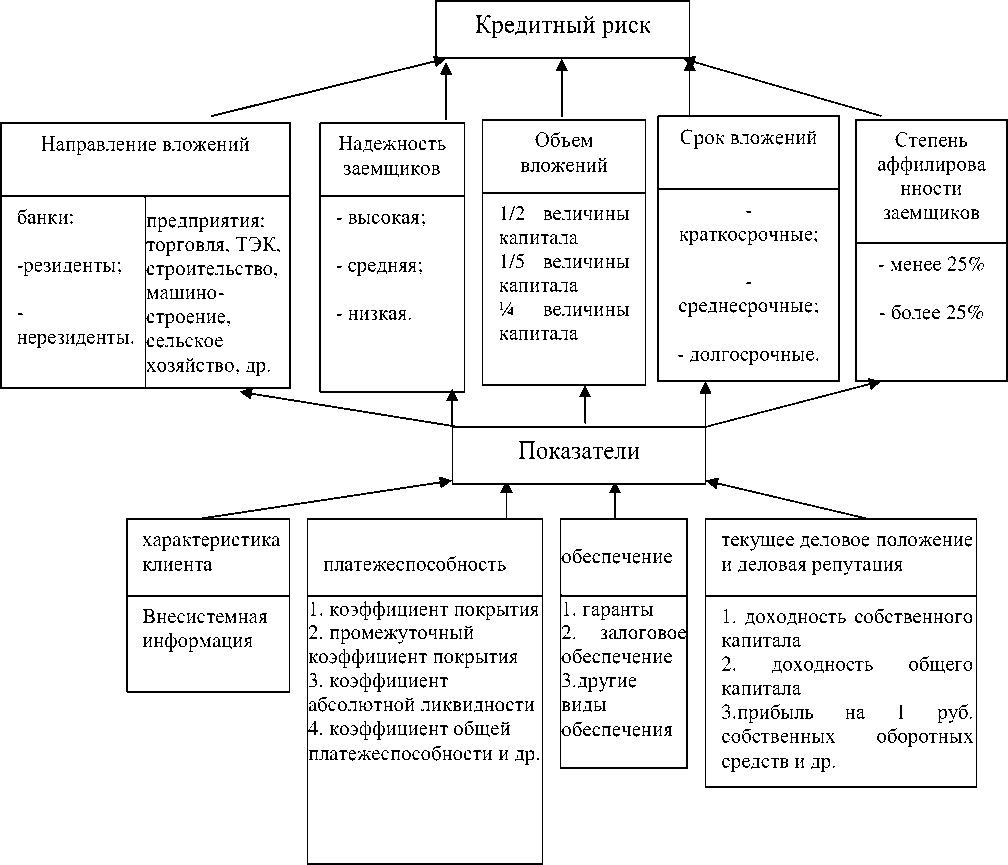

Анализ научной литературы , обобщение результатов банковской практики позволяет нам сделать вывод о необходимости учитывать еще целый ряд условий , которые оказывают существенное влияние на возникновение кредитного риска . В связи с этим приведем схему факторов [19] ( рис . 4), которая во многом коррелируется с уже известными предложениями , но более четко отвечает реалиям сегодняшнего дня .

Рисунок 4 – Схема факторов кредитного риска

Кроме того , считаем нужным подчеркнуть важное обстоятельство , которое вытекает из вида банковской операции и ее временного характера , т . е . прошлого , текущего или будущего . По нашему мнению особенности кредитного риска по виду операции заключаются не только в его величине , но и в самостоятельном / субъективном подходе конкретного коммерческого банка . На взгляд автора , коммерческие банки должны полнее использовать традиционные методы более детального и конкретного анализа каждого случая выдачи кредитов , его обеспечения , направления использования ссудных средств и возвратности .

Рассмотренные в статье понятия финансовых и банковских рисков указывают не только на их многообразие , но и на необходимость уточнения классификационных признаков рисков в современных условиях , их более четкую систематизацию .

Рекомендации международного банковского сообщества , с учетом негативного опыта полученного во время финансового кризиса 2008 – 2009 гг ., преследуют цели повышения эффективности регулирования банковской деятельности в целях минимизации банковских рисков . Новые разработанные стандарты ( условное название Базель III) базируются на двух главных составляющих :

-

- требования к структуре капитала во взаимосвязи с рисками ;

-

- контроль над рисками ликвидности банка , т . е . чем выше риск , который принимает на себя банк , тем больше объем капитала необходим Банку , чтобы сохранить его платежеспособность . Финансовая глобализация и рост международных потоков капитала делает банковские риски все более затратными и чрезвычайно опасными в их последствии , в связи с этим , четкое и глубокое понимание классификации банковских рисков является одним из факторов эффективного управления активами и пассивами коммерческого банка .

Список литературы Теоретические аспекты банковских рисков

- Положение Банка России от 16 декабря 2003 г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах».

- Положение Банка России от 14 ноября 2007 г. № 313-П «О порядке расчета кредитными организациями величины рыночного риска».

- Инструкция Банка России от 30.01.1996г. №1 «О порядке регулирования деятельности коммерческих банков».

- Инструкция Банка России от 01.04.2004г. №110-И «Об обязательных нормативах банков»

- Вестник Банка России от 04.02.2004 №7

- Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело. Организация деятельности коммерческого банка: учебник. Высшее образование, 2009

- Усоскин В. М. Современный коммерческий банк. Управление и операции. МИПЦ «Вазар -Ферро», 1994. С. 27

- Сагитдинов М. Ш. Управление региональной банковской системой: Методология, методика и практика/Национальный банк Республики Башкортостан. Уфа, 2000

- О.И. Лаврушин «Банковское дело» Кнорус, 1992

- О.И. Лаврушин «Банковские риски» Кнорус, 2007

- М.Ю. Печалова «Организация риск -менеджмента в коммерческом банке». Менеджмент в России и за рубежом. 2001г. №1

- Сердюкова И. Д. Метода анализа финансовых рисков//Бухгалтерский учет. 1996. № 6. С. 54-63

- Уткин Э. А. Риск-менеджмент: учебное пособие. М.: Инфра

- Балабанов И. Г. Риск-менеджмент. М. Финансы и статистика. 1996г стр.21., там же стр.24-27

- Жарковская Е. П. Банковское дело М.: Омега-Л, 2006

- Дж. К. Ван Хорн Основы управления финансами: пер. с англ. М. Финансы и статистика. 1996. С. 64

- Синки Дж. Ф. Управление финансами в коммерческих банках: пер. с англ. М. Catallaxy. 1994.

- Дж. Ф. Синки, Мл. «Управление финансами в коммерческих банках». Catallaxy. М. 1997

- Управление региональной банковской системой: методология, методика и практика; под ред. М.Ш. Сагитдинова/Национальный банк Республики Башкортостан. Уфа, 2000