Теоретические аспекты формирования и использования финансовых ресурсов предприятия

Автор: Бухарева А.Ю., Туманов Д.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

Основу разработки финансовой политики предприятия составляет построение системы финансовых отношений. Объектом финансовых отношений выступают финансовые ресурсы предприятия. По этой причине, весьма важным является изучение сущности, роли и многообразия финансовых ресурсов предприятия. В связи с этим в данной статье раскрыты теоретические подходы к формированию и использованию финансовых ресурсов предприятия, отображена их экономическая сущность и источники формирования, а также рассмотрен процесс управления финансовыми ресурсами на предприятии.

Финансовые ресурсы, предприятие, финансовое положение, эффективность, стратегия

Короткий адрес: https://sciup.org/140241055

IDR: 140241055

Theoretical aspects of the formation and use of financial resources of the enterprise

The basis for the development of the financial policy of an enterprise is the construction of a system of financial relations. The object of financial relations are the financial resources of the enterprise. For this reason, it is very important to study the essence, role and diversity of financial resources of the enterprise. In this regard, this article reveals theoretical approaches to the formation and use of financial resources of an enterprise, displays their economic essence and sources of formation, and also considers the process of managing financial resources in an enterprise.

Текст научной статьи Теоретические аспекты формирования и использования финансовых ресурсов предприятия

Жизнеспособность организации, успешность её функционирования и стабильность развития в значительной степени определяются качеством управления одной из важнейших её функциональных подсистем - системы финансового обеспечения. Роль данной системы усилилась с переходом к рыночным отношениям, поскольку хозяйствующие субъекты получили самостоятельность в части планирования и распоряжения ресурсным потенциалом. Финансовые ресурсы вследствие этого приобрели первостепенное значение, так как это единственный вид ресурсов, который может трансформироваться в любой другой их вид (например, в сырьё, материалы, основной капитал и т.д.) непосредственно и с минимальной затратой времени. Наличие у хозяйствующих субъектов финансовых ресурсов даёт возможность выбирать перспективные направления развития, распоряжаться стадиями воспроизводственного процесса, так как финансовые ресурсы трансформируются в стоимостную целевую направленность.

В понятии «ресурс» уже заложена определенная предназначенность, в данном случае это обеспечение производственной деятельности, а если имеются в виду повторяющиеся циклы производства - источник финансирования воспроизводственной деятельности предприятия (включая перспективную деятельность субъекта хозяйствования), что предполагает учет всевозможных ресурсов. Таким образом, финансовые ресурсы организации -это совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией и предназначенных для выполнения финансовых обязательств, финансирования текущих затрат и затрат, связанных с развитием производства.

Являясь материальными носителями финансовых взаимоотношений, финансовые ресурсы оказывают влияние на все стадии воспроизводственного процесса, приспосабливая тем самым пропорции производства к общественным потребностям [3, с. 41]. Преобладающая их часть формируется предприятиями национальной экономики, а затем перераспределяется в прочие ее звенья Поэтому неоспорима заинтересованность государства, которое в современных экономических обстоятельствах должно обеспечить условия наиболее эффективного использования имеющихся в его распоряжении ресурсов с целью стимулирования экономического роста, являющегося необходимым условием экономически независимого общества. Если вспомнить понятие капитала как стоимости, приносящей доход, то тождественность капитала и распределяемой при финансовых отношениях стоимости очевидна.

Реализация функционального назначения финансовых ресурсов становится возможной вследствие того, что они выступают средством:

-

а) получения своей доли стоимости в произведенном продукте;

-

б) аккумуляции стоимости и реализации ее покупательной способности с целью обеспечения различных потребностей;

-

в) прироста стоимости;

-

г) взаимосвязи с другими системами финансовых ресурсов.

Финансовые ресурсы могут возникать из самых различных источников, предприятию же, а конкретнее их руководству, необходимо своевременно их обозначить, а также сосредоточить на их привлечение структурные подразделения или сегменты предприятия.

Увеличение собственных финансовых ресурсов предприятия напрямую зависит от суммы получаемой им прибыли, которая может быть достигнута путем продажи новых товаров и изделий, увеличения объемов продаж, снижения издержек. Помимо этого предприятие должно продолжать увеличивать чистую прибыль, которую можно направить на создание различных денежных фондов, на расширение основного производства, внедрение инновационных технологий и выплату доходов акционерам.

При создании предприятий источники формирования финансовых ресурсов зависят от формы собственности, на основе которой создается предприятие. Так, при создании государственных предприятий финансовые ресурсы формируются за счет бюджета, средств вышестоящих органов управления и др. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал.

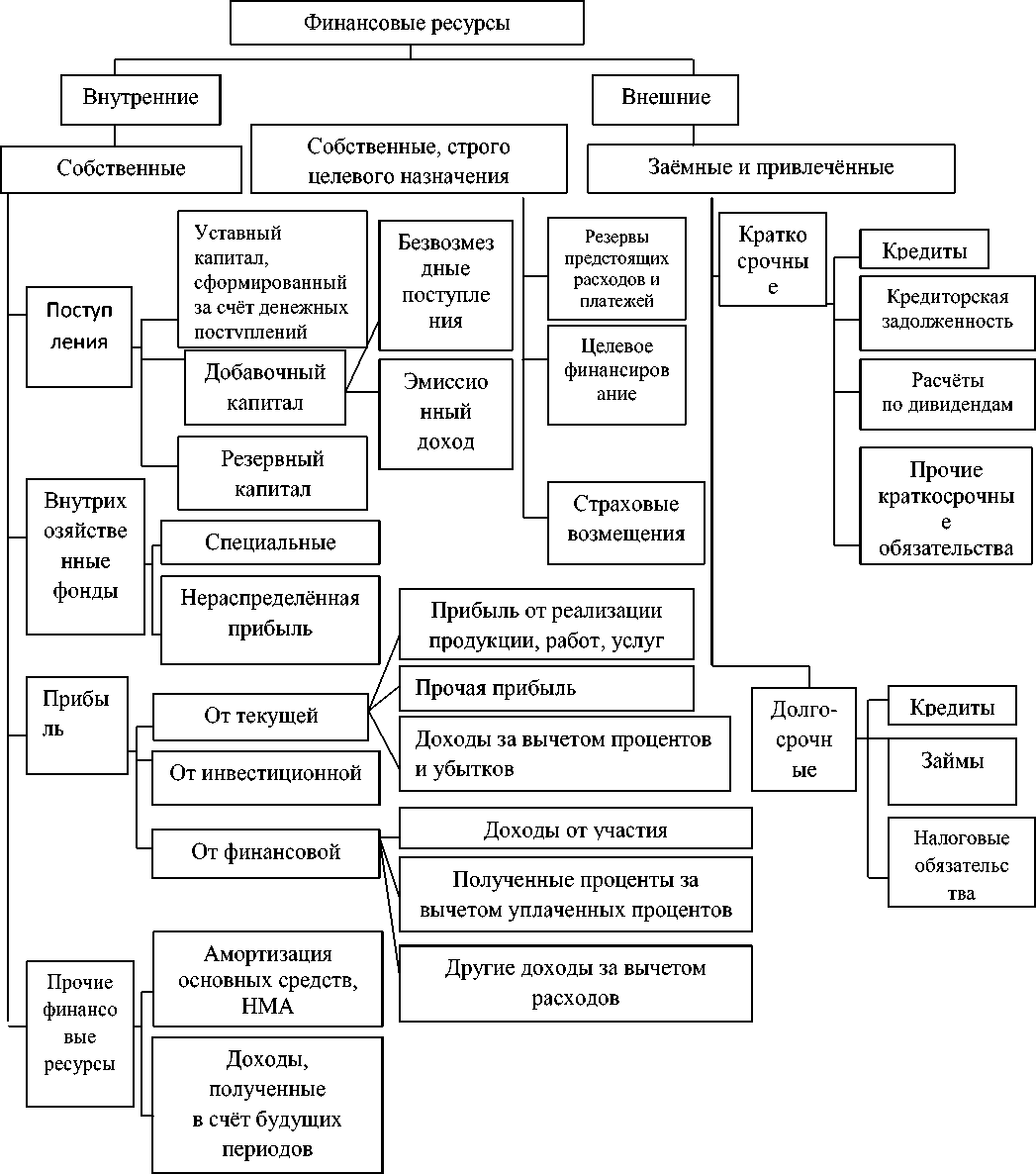

Источниками формирования финансовых ресурсов организации является совокупность источников удовлетворения потребности в капитале на предстоящий период, обеспечивающем развитие организации. Эти источники подразделяются на внутренние (собственные) и внешние (заёмные и привлечённые) (рисунок 1).

Рис. 1 Классификация финансовых ресурсов предприятия

Основными источниками финансирования производства готовой продукции являются собственные средства предприятия. Потребность в привлечении заёмных средств может возникнуть в результате отклонений от плановых показателей.

Если выбираются в качестве источника привлеченные средства с целью финансирования текущей деятельности предприятия, то необходимо учесть, что для вкладчика не менее интересен темп роста доходов и его удельный вес в доле прибыли. Этим обусловлен тот факт, что чем больше удельный вес инвестора в капитале организации, тем соответственно, ниже контроль собственников самого предприятия.

В качестве заёмных средств организация может использовать или кредит, или лизинг оборудования, что в дальнейшем также приведет предприятие к уплате расходов из собственных источников (таблица 1).

Таблица 1 - Преимущества и недостатки собственного и заемного финансирования

|

Вид финансирования |

Преимущества |

Недостатки |

|

Собственное финансирование |

не имение вспомогательных затрат на привлечение дополнительных ресурсов; |

может привести к изменению структуры собственности; |

|

поддержание контрольных функций со стороны учредителей и собственников предприятия. |

непостоянное и несвоевременное его использование в финансовой деятельности. |

|

|

Заёмные средства |

уплата расходов по кредиту или лизингу из собственных источников. |

повышение рентабельности собственных средств и демонстрация эффективности системы финансовых ресурсов. |

Амортизационные отчисления не значительны на данный период времени, так как на большей части современных предприятий они занижены и поэтому не могут быть использованы при внутреннем процессе финансирования в полном объёме [2, C.17 ].

Формирование и использование финансовых ресурсов -два взаимосвязанных процесса характеризующие и раскрывающие сущность механизма движения финансовых ресурсов на предприятии, должно выстраиваться таким образом, чтобы предприятие было в состоянии осуществлять производственную деятельность, извлекать прибыль, необходимую для выполнения собственных обязательств с целью возобновления и расширения своей деятельности. Другими словами, формирование и использование финансовых ресурсов должно гарантировать устойчивое финансовое положение предприятия, его эффективность, ликвидность и рентабельность.

Таким образом, для того, чтобы предприятие функционировало и успешно развивалось, ему необходимо ввести в финансовую практику проведение экономического анализа деятельности предприятия, то есть сформировать информационно - аналитическую базу основных показателей деятельности предприятия. Результатом введения данной политики будет являться высокая деловая активность, хорошая репутация, которые играют ключевую роль в отношениях с финансовыми институтами.

В современной экономике происходит процесс интеграции традиционных функций управления предприятием в единую систему, ориентированную на достижение как оперативных и текущих целей, связанных с получением прибыли, так и стратегических, вызванных необходимостью выживания предприятий в условиях жесткой конкуренции и финансовой нестабильности, обеспечения его экономической независимости, финансовой устойчивости и перспективности развития. Приоритетным, при этом, становится принятие решений на основе системного изучения проблем, возникающих на абсолютно всех уровнях управления, под влиянием макро- и микросреды что объективно обусловливает необходимость совершенствования управления финансами предприятия.

Эффективная финансовая деятельность предприятия невозможна без грамотного управления финансовыми ресурсами.

Управление финансами предприятия предусматривает комплекс мер, включающих [1, C. 54]:

-

- исследование причин возникновения кризисных ситуаций в экономике и финансах предприятия;

-

- комплексный ретроспективный и перспективный анализ финансового состояния предприятия для установления методов его финансового оздоровления;

-

- бизнес - планирование и бюджетирование деятельности предприятия;

-

- разработку процедур антикризисного управления и контроль эффективности их реализации.

В ходе управления финансовыми ресурсами предприятия происходит движение от одного этапа к другому. Основными из них являются нормирование, планировании, учет, анализ, регулирование. Их замкнутая последовательность представляет собой фазы управленческого цикла (повторяющиеся процессы управленческого воздействия). Нормирование предполагает процесс разработки научно обоснованных расчетных величин, регламентирующих количественную оценку используемых ресурсов. Позволяет установить количественные характеристики функционирования финансовых ресурсов, что дает возможность установления норм их расхода, приемлемых норм дохода, времени функционирования. Качество нормирования оказывает влияние на все стадии процесса управления финансовыми ресурсами. Планирование призвано регламентировать состояние объекта в процессе достижения цели. Разрабатываются перспективные (от 1 года до 3 лет), текущие (на 1 год), оперативные (на 1 месяц, 1 квартал) финансовые планы. На этапе учета финансовых ресурсов осуществляется регистрация состояния и этапов движения финансовых ресурсов в процессе запланированных мероприятий. В процессе анализа должны быть выявлены отклонения и места их возникновения. Результатом данного этапа управления финансовыми ресурсами становится разработка мероприятия по устранению негативных моментов системы управления. На этапе регулирования принимаются и осуществляются меры по устранению выявленных при анализе отклонений

Подобный подход позволяет в полной мере рассмотреть управленческую деятельность (управляющую подсистему) применительно к особенностям объекта управления) и реализовать системный принцип рассмотрения.

Анализируя финансово - хозяйственную деятельность производственных предприятий, можно заметить, что основными причинами дисбаланса финансовых ресурсов, приводящего к финансовой неустойчивости, являются: присутствие на предприятиях основных средств, не задействованных в производстве или используемых на неполную мощность; предоставление предприятиями необоснованного коммерческого кредита, влекущего за собой появление значительных сумм дебиторской задолженности, часть которой со временем образует негативную форму просроченной или сомнительной задолженности; скопление на складах сверхнормативных запасов товарно -материальных ценностей и наконец, низкая рентабельность деятельности предприятия, а в худшем случае, убыточность работы.

Достичь баланса между потреблением собственных финансовых ресурсов и привлечённых со стороны, между положительным и отрицательным денежным потоком потенциально возможно при использовании следующих путей:

-

– реализация или передача в аренду неиспользуемых основных средств, в целях повышения эффективности использования собственных ресурсов;

-

– сокращение сверхнормативных производственных запасов и внеоборотных активов;

-

– установление более жёсткого контроля своевременного проведения расчётов как с покупателями, так и с поставщиками, с целью предотвращения роста сумм дебиторской задолженности;

-

– использование более эффективной ценовой политики для продвижения собственной продукции на рынок в целях увеличения чистого дохода и роста рентабельности предприятия;

– прогнозирование финансовых результатов деятельности, основываясь на реальных условиях хозяйственной деятельности и наличия собственных финансовых средств.

Указанные направления следует реализовывать в рамках финансового менеджмента как одной из ключевых подсистем общей системы управления предприятием и позволяющим более эффективно формировать и использовать его финансовые ресурсы.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Наличие финансовых ресурсов в достаточном объеме, их эффективное использование предопределяют финансовую состоятельность организации: платежеспособность, финансовую устойчивость, ликвидность.

Список литературы Теоретические аспекты формирования и использования финансовых ресурсов предприятия

- Андрюшин, С.А. Научные основы предприятия системы управления финансовыми ресурсами/Финансы-2016-№ 4, с. 64;

- Семенов, В.М., Набиев, Р.А., Асейнов, Р.С. Финансы предприятий: Уч. пос. -М.: Финансы и Статистика, 2014. -С. 19;

- Бланк, И. А. Антикризисное финансовое управление предприятием/И.А. Бланк. -М.: Ника-Центр, Эльга, 2014. -672 c.

- Савицкая, Г. В. Анализ финансового состояния предприятия/Г.В. Савицкая. -М.: Издательство Гревцова, 2014. -200 c.