Теоретические аспекты ипотечного жилищного кредитования в современных условиях

Автор: Адильчаев Р.Т., Баршева Д.Б., Доржиева В.Г., Ашаева Н.Н., Джалсанова Н.В., Болдырева С.Б., Чадлаева Н.Е.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 10-3, 2022 года.

Бесплатный доступ

Основной формой кредитования в России является ипотечный кредит, который позволяет решать жилищные вопросы населения и служит приоритетном для государства в качестве предоставления доступного жилья. В современных условиях из-за различного доходного разрыва среди граждан, многие не могут себе позволить улучшение жилищных условий с помощью собственных средств, что приводит к необходимости использования ипотечного кредитования. В связи с этим развитие и совершенствование системы ипотечного кредитования, а также формирование новых инструментов управления ипотечным кредитованием является важным аспектом в банковской деятельности. Цель статьи состоит в исследовании основных направлений в развитии рынка ипотечного жилищного кредитования в современных условиях.

Ипотека, кредит, ипотечный кредит, ипотечное жилищное кредитование

Короткий адрес: https://sciup.org/142235903

IDR: 142235903 | УДК: 338.24.021.8

Theoretical aspects of housing mortgage lending in modern conditions

The main form of lending in Russia is a mortgage loan, which allows solving the housing problems of the population and serves as a priority for the state as the provision of affordable housing. In modern conditions, due to various income gaps among citizens, many cannot afford to improve their living conditions with their own funds, which leads to the need to use mortgage lending. In this regard, the development and improvement of the mortgage lending system, as well as the formation of new tools for managing mortgage lending is an important aspect in banking. The purpose of the article is to study the main directions in the development of the housing mortgage lending market in modern conditions.

Текст научной статьи Теоретические аспекты ипотечного жилищного кредитования в современных условиях

В современных условиях развития рыночных отношений действует достаточно большое количество финансовых инструментариев, схем и моделей. Одним из наиболее популярных и доступных инструментов по решению проблемы приобретения жилья сегодня является ипотека или так называемое ипотечное кредитование. Сегодня множество разных мнений экспертов на предмет потерь и выгод от ипотечного кредитования в России.

Цель исследования: изучить теоретические аспекты ипотечного жилищного кредитования в современных условиях.

Материалы и методы исследования

Методологическую основу изучения составили труды отечественных и зарубежных ученых в области социально-экономического развития ипотечного жилищного кредитования.

Результаты исследования и их обсуждение

В условиях экономической стагнации и кризиса, когда спрос на недвижимость низок или недостаточен, возникает риск высокого застоя, тогда правительства часто используют различные программы и меры по финансовому обеспечению поддержки ипотечного жилищного кредитования. Это так называемые программы субсиди- руемой ипотечной программы. Благодаря этим практически искусственно созданным механизмам ипотечный жилищный рынок оживляется, а долгосрочным застройщикам предоставляется возможность вернуться (хотя и на определенный период времени) к застраиванию недвижимости, что позволит увеличить занятость, доходы населения и оживление рынка страхования.

В политике финансовой поддержки, направленной на преодоление экономического кризиса, важное значение придается ипотеке, представляющей собой важнейший фактор социально-экономического развития страны.

Ипотека представляет собой залог недвижимого имущества. Чаще всего в качестве залога принимается покупаемое жильё. В отечественной практике используются различные схемы ипотечного кредитования.

Ипотечный кредит – это долгосрочная ссуда, выдаваемая заемщикам на приобретение недвижимости, которое выступает залогом для коммерческого банка для страхования рисков [3].

Ипотека является целевым и, как правило, долгосрочным кредитом на приобретение жилья. Так, можно взять у банков деньги под процент, что и представляет собой кредит, при этом гарантией возврата денежных средств, в данном случае, будет залог недвижимого имущества (дома, квартиры или земельные участки и пр. [4]).

Рис. 1. Классификация ипотечного кредитования Источник: составлено авторами

Рис. 2. Схема ипотечного кредитования

Также под залог может подпадать приобретенная на заемные денежные средства квартира [1]. Ипотечный кредит можно разделить по следующим классификационным признакам: по объекту недвижимости и по целям кредитования (рис. 1а).

Выделяют и другие классификации ипотечного кредитования, например, по статусу, принадлежности и иным классификационным признакам (рис. 1б).

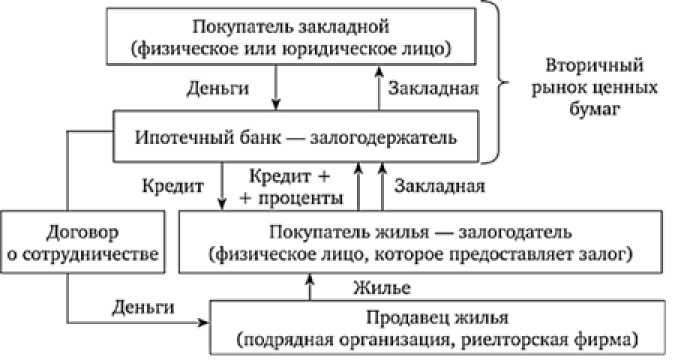

Как уже было отмечено, сегодня множество разных мнений экспертов на предмет потерь и выгод от ипотечного кредитования в России. В общем виде схема ипотечного кредитования представляется следующим образом (рис. 2) [2].

В настоящее время ипотечное кредитование играет большую роль в развитии экономики и жизни общества в целом. Также банки стараются всегда идти навстречу клиентам и разрабатывать специальные программы для различных сегментов населения, где главным критерием их разделения является платежеспособность. Следовательно, происходит рост различных видов ипотеки, отличающиеся не только названиями, но и условиями предоставления, требованиями к заемщику и имуществу, а также характерными особенностями банковского продукта.

Ипотека во многом похожа на другие кредиты: кредитор дает заемщику определенную сумму денег на определенный срок, и она погашается с процентами. Тем не менее, ипотека также немного отличается от других видов кредитов, потому что ипотека – это кредиты, выданные под залог недвижимости с определенной процентной ставкой.

В настоящее время, ипотека – это самый популярный банковский продукт, т.к. граждане могут приобрести недвижимое имущество (жилье) в кредит. Срок такого кредитования может составлять в среднем 15-25 лет, что также привлекает внимание клиентов.

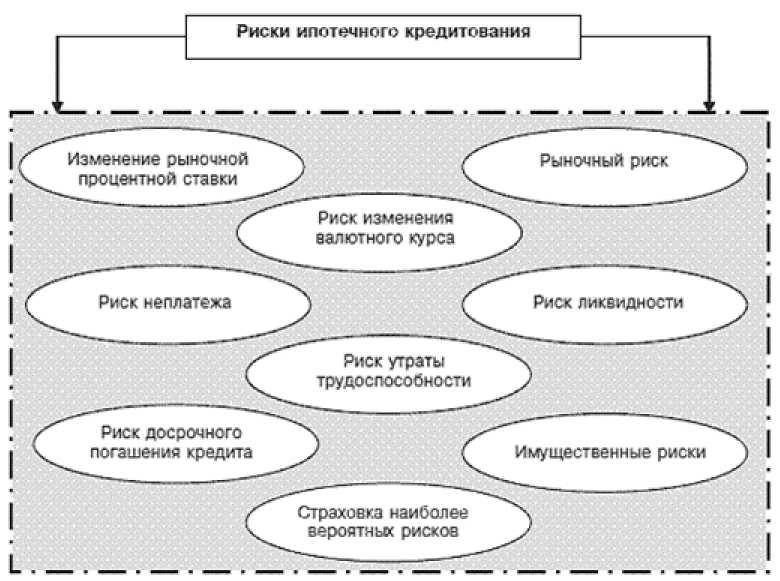

Ипотечное кредитование является рискованным в связи с большим объемом заемных денежных средств и длительным периодом кредитования, в связи с этим коммерческим банкам необходимо прорабатывать и совершенствовать различные инструменты управления ипотечным кредитованием. Однако кредитные риски по данному виду продукта выше, чем по остальным видам. Виды рисков, с которыми сталкиваются как банковское учреждение, так и физическое лицо, желающие приобрести недвижимость как на первичном, так и на вторичном рынках, могут быть следующими (рис. 3).

Ипотечное кредитование имеет свои функции: распределительная, инвестиционная, формирование рынка жилья. Данные функции определяются исходя из цели ипотечного кредитования. Ее функция особенно очевидна для страны в период преодоления. Данная потребность вызвана двумя факторами: острой нехваткой жилья и низкой платежеспособностью населения.

Основная цель ипотечного кредитования, это жилье. Ипотека, направлена только на приобретение жилья. Жилье же, в свою очередь, является приоритетной потребностью населения [5].

Рис. 3. Риски ипотечного кредитования в России Источник: составлено авторами по [9]

МОДЕЛИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РАЗВИТЫХ СТРАНАХ

Собственный капитал Банка, депозиты н межбанковские кредиты -денежные источники. используемые для предоставления ипотечных кредитов. Ставка определяется текущим деловым климатом

Банковская организация выдает кредит клиенту в зависимости от его/ее уровня дохода и кредитной истории

Граждане создают кооператив и вносят взносы в течение определенного периода времени. Как только половина стоимости будущей жилой недвижимости накапливается, участник кооператива получает право на приобретение недвижимости в порядке очередности. Остальная часть выплачивается в течение 10 лет

Сбалансированная автономная модель

Германия

Рис. 4. Модели ипотечного кредитования в развитых странах Источник: составлено авторами

Анализируя различные модели ипотечного кредитования, существующие в мировой системе, можно отметить, что принадлежность стран к континентальной Западной Европе обусловливают однородность ипотечных систем, за исключением Дании. В этих странах, так же, как и в России, все сделки по обороту с недвижимостью требуют нотариального подтверждения. Либеральным и формализованным подходом отличаются ипотечные системы в англосаксонской правовой системе. Концепциями, обобщающими принципы и механизмы трансформации ипотечного кредитования в зарубежных странах (США, Германия, Великобритания, Испания, Израиль), являются рассматриваемые модели ипотечного кредитования, разделенные на три большие группы (рис. 4).

Способы государственного регулирования российской экономики и сформированные на их основе ипотечные модели были разработаны в соответствии с межстрановыми данными и принципами многокритериального анализа решений [6]. Экономические показатели разных стран позволили нам выделить несколько моделей ипотеки, представленных на рисунке 4.

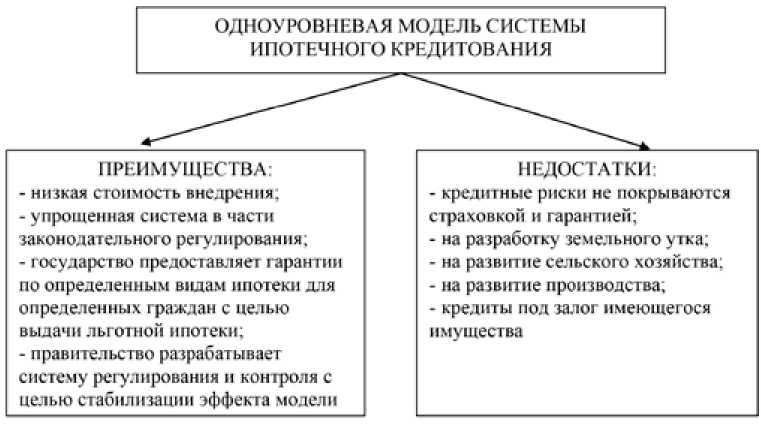

Рис. 5. Одноуровневая модель системы ипотечного кредитования Источник: составлено авторами

В России уже предпринимались попытки создания кооперативов. Однако это практика развита слабо и требует более сложной многоструктурной системы, так что эти структуры будут максимально эффективными. Учет российского дореволюционного опыта также важен, поскольку в этот период была успешно внедрена кооперативная система.

Ретроспектируя эмпирические данные, отметим, что ипотечная система США, основанная на двухуровневой модели, исторически формировалась как эффективная (одна из ведущих) модель в течение длительного периода времени. Вмешательство США во внутренние конфликты других стран, последовавшие за ней циклические кризисы в экономике, повлияли на замедление развитие ипотеки.

Анализируя одноуровневую модель ипотечного кредитования, широко используемую европейскими странами, позволило нам выделить ее преимущества и недостатки по сравнению с двухуровневой моделью (рис. 5).

При этом отметим, что банк, выдавший ипотечный кредит, самостоятельно выпускает кредитные ценные бумаги, которые обеспечиваются выданными ипотечными кредитами, с одной стороны, и заложенной недвижимостью – с другой.

При этом деятельность по составлению ипотечных списков регулируется специальным законодательством. Эмитент, указанный в законодательстве (в основном банки), может выдавать ипотечные списки. Деятельность ипотечного банка строго контролиру- ется государством и органами банковского надзора.

Эта модель направлена на поддержку со стороны государства всех участников в системе управления механизмом ипотеки, по которому устанавливаются правила игры, что позволяет превращать ипотеку в эффективный инструмент экономического развития. В основном данная модель, основанная на одноуровневом подходе, широко распространена в таких странах Европы, как Венгрия, Германия, Дания, Польша, Словакия, Франция, Чехия.

Таким образом, анализ одноуровневой модели ипотеки был проведен с целью выделения ее преимуществ и недостатков по сравнению с двухуровневой моделью. Методология исследования включает в себя общие и индивидуальные методы исследования и материалистическая диалектика, формально-логический, исторический и юридический, системный и аналитический.

Уместно отметить, что в 1935-1981 годах были созданы такие крупные компании, как Fannie Mae и Freddie Mac, которые на протяжении многих лет были важнейшими финансовыми структурами ипотечного рынка [7]. В конце 80-х годов появился новый тип ценных бумаг, выпускаемых посредниками по ипотечным инвестициям.

Они расширили рынок ипотеки и укрепили его позиции. Однако, в Кризисы 1998 и 2008 годов ухудшили ситуацию, особенно в 2008 году, когда лопнул пузырь на рынке жилья и рухнул ипотечный рынок США [8].

Система строительных сбережений может быть предложена гражданам, чья потребность в покупке недвижимости не является неотложной. Деньги, полученные от вкладчиков, могут принести им дополнительные доходы и предоставить дополнительные деньги кредиторам, которые могут использовать эти ресурсы для получения прибыли, предлагая их в качестве различных кредитов (например, потребительских кредитов и т.д.) на более короткий срок. Банки могут выделить остальную часть денег в виде ипотеки, но с более либеральными условиями кредитования.

Те граждане, которым срочно нужны деньги, могут заполнить заявку на ипотеку. Соответственно, срочность будет стоить им более высокой процентной ставки и жестких условий. Таким образом, граждане, нуждающиеся в недвижимости, будут разделены на две группы по продуктам, которые они могут использовать. Эти меры могут позволить укрепить позиции России на мировом финансовом рынке, решить ряд социальных проблем и снизить социальную напряженность за счет обеспечения граждан доступным жильем.

Таким образом, существующие в различных странах мира национальные модели ипотеки исторически формировались в течение длительного периода, что позволило нам на основе сравнительного функционального анализа определить достоинства и недостатки каждой из модели. Нами также выявлено, что сбалансированная автономная модель успешно может быть реализована в России, поскольку цены на первичном рынке жилья (новостройки) ниже, чем на вторичном рынке.

Список литературы Теоретические аспекты ипотечного жилищного кредитования в современных условиях

- Борисов Е.Ф., Петров А.А., Березкина Т.Е. Экономика: учебник для бакалавров. М.: Проспект, 2020. 272 с.

- Васильев В.П., Холоденко Ю.А. Экономика: учебник и практикум. М.: Юрайт, 2020. 298 с.

- Горемыкин В.А. Ипотечное кредитование: учебник. М.: МГИУ, 2020. 368 с.

- Железнов М.В. Ипотечное кредитование и методы оценки рисков ипотечного кредитования // Современные проблемы науки и образования: материалы XI Международной студенческой научной конференции. М., 2019. С. 39-41.

- Рублева Т.А. Роль проектного финансирования в развитии рынка финансирования недвижимости в России // Финансы и кредит. 2021. Т. 27. № 4. С. 894-912.

- Ferreira A.F., Santos P., Marques S.E., Ferreira J. Assessing credit risk of mortgage lending using MACBETH: a methodological framework. Management Decision. 2014. № 52(2). Р. 182-206.

- Leathers C.G., Raines J.P., Richardson-Bono H.R. Natural experiments and debt-driven financial crises: Mortgage finance booms in the 1920s and 2000s. International Journal of Social Economics. 2015. № 42(4). Р. 340-355.

- Mazure G. Mortgage Lending Market Development Tendencies within the Context of Global Financial Crisis. Economic Science for Rural Development Conference Proceedings, 2012.

- URL: https://www.bankproducts.ru/text/wp-content/uploads/2021/11/riski-ipotechnogo-kreditovaniya.gif (дата обращения: 15.09.2022).