Теоретические аспекты организации и проведения внутреннего контроля расчетов с поставщиками и подрядчиками

Автор: Нардина Е.А., Рарова Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 6-1 (19), 2015 года.

Бесплатный доступ

В статье рассматриваются вопросы организации внутреннего контроля расчетов с поставщиками и подрядчиками в организациях строительной отрасли. В частности функции, основные задачи, цели внутреннего контроля, а также процедуры реализации организации внутреннего контроля расчетов с поставщиками и подрядчиками.

Внутренний контроль, проверка, оценка, расчеты с поставщиками и подрядчиками

Короткий адрес: https://sciup.org/140114854

IDR: 140114854

Theoretical aspects of organization and realization of internal control calculations with suppliers and contractors

In the article the questions of organization of internal controlof calculations are examined with suppliers and contractorsin organizations of building industry. In particular functions,basic tasks, aims of internal control, and also procedures ofrealization of organization of internal control of calculationswith suppliers and contractors.

Текст научной статьи Теоретические аспекты организации и проведения внутреннего контроля расчетов с поставщиками и подрядчиками

Произошедшее в Российской Федерации реформирование управления экономикой значительно изменило систему контроля строительных организаций, в связи с чем возникла необходимость выделения в данных организациях функционально обособленного направления экономической работы внутреннего контроля.

Именно внутренний контроль, является комплексной системой мер, в части планирования, учета, экономического анализа, организации учета на всех этапах управления строительной организацией, а также при учете расчетов с поставщиками и подрядчиками.

Ю.В. Кузьмина [1] поясняет, что во внутренний контроль включается совокупность организационной структуры, методик и процедур, принятых руководством в качестве средств упорядоченного и эффективного ведения хозяйственной деятельности.

Внутренний контроль включает в себя организованный внутри экономического субъекта надзор и проверку соблюдения законодательства, точность и полноту документации бухгалтерского учета, своевременность подготовки достоверной бухгалтерской и финансовой отчетности, предотвращение ошибок и искажений, исполнение приказов и распоряжений.

Во многих строительных организациях внутренний контроль состояния расчетов с поставщиками и подрядчиками обеспечивается распределением функций между отделами организаций; выбором лиц, ответственных за выполнения условий договоров и ведение учета расчетов; формированием системы подотчетности; функционированием ревизионной комиссии в качестве органа контроля финансово-хозяйственной деятельности организации.

Посредством внутреннего контроля выявляются слабые стороны организации. Это позволяет избежать штрафных санкций со стороны контролирующих органов и добиться достоверной информации в отчётности.

Функции внутреннего контроля ориентированы главным образом на устойчивое положение организации в конкурентной среде [1].

Е.А. Кыштымова [2, С.138], Н.Г. Самыгин [6, С.217], Н.В. Парушина [3, С.149] указывают цель и основные задачи внутреннего контроля учета расчетов с поставщиками и подрядчиками, которые представлены в таблице 1.

Таблица 1 – Цель и основные задачи внутреннего контроля учета расчетов с поставщиками и подрядчиками

|

Цель внутреннего контроля расчетов с поставщиками и подрядчиками |

Задачи внутреннего контроля расчетов с поставщиками и подрядчиками |

|

Формирование мнения о достоверности показателей бухгалтерской отчетности, отражающих дебиторскую и |

Правовая оценка договоров с поставщиками и подрядчиками |

|

Контроль в организации первичного учета расчетов с поставщиками и подрядчиками |

|

кредиторскую задолженность, о соответствии применяемой методики учета нормативным документам, ее соответствии учетной политике, а также установление правильности ведения расчетов с поставщиками и подрядчиками |

Контроль состояния задолженности перед поставщиками и подрядчиками |

|

Проверка правильности отражения в бухгалтерском учете различных операций по расчетам с поставщиками и подрядчиками |

|

|

Проверка соответствия данных аналитического учета расчетов с поставщиками и подрядчиками данным свободного учета |

|

|

Проверка организации налогового учета по расчетам с поставщиками и подрядчиками |

Для создания внутреннего контроля требуются определенные затраты. Понятно, что внутренний контроль принесет выгоду только в том случае, если результат функционирования отдела внутреннего контроля будет превышать его стоимость.

При осуществлении внутреннего контроля состояния расчетов с поставщиками и подрядчиками существуют риски. Следовательно, основным критерием повышения эффективности контроля состояния расчетов с поставщиками и подрядчиками является снижение потерь, которые связанны с возникновением сомнительных и безнадежных долгов [1].

Снизить потери, связанные с осуществлением расчетов с поставщиками и подрядчиками, возможно путем создания служб внутреннего контроля, но в практике реализация подобного проекта сталкивается с определенными трудностями. Выделяют общие постановочные проблемы [1]:

-

1) недостаток теоретических разработок в области внутреннего контроля;

-

2) отсутствие стандартизации внутреннего контроля, без этого крайне трудно добиться эффективной деятельности внутри предприятий.

Процесс создания отдела внутреннего контроля является весьма сложным. Он требует решения ряда методологических и организационнотехнических проблем.

Как отмечает Ю.В. Кузьмина, служба внутреннего контроля должна быть организована в соответствии со спецификой деятельности предприятия, состоянием внутреннего контроля и его системой управления. Все положения по организации внутреннего контроля и методике его проведения должны быть регламентированы внутренними документами предприятия и отражены в учетной политике.

Служба внутреннего контроля должны выполнять определенные функции.

-

– проверка систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработка рекомендаций по улучшению этих систем;

-

– проверка бухгалтерской и оперативной информации, изучение отдельных статей отчетности, включая детальную проверку операций, остатков по счетам;

-

– проверка соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства;

-

– оценка эффективности механизма внутреннего контроля, изучение и оценка контрольных процедур в филиалах, структурных подразделениях;

-

– проверка деятельности различных звеньев управления;

-

– проверка наличия и состояния имущества и обязательств;

-

– специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

-

– разработка и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления;

-

– оценка используемого программного обеспечения;

-

– осуществление аналитических мероприятий (в рамках контроля расчетов с контрагентами отслеживание состояния дебиторской и кредиторской задолженности организации с целью оптимизации ее уровня, повышения эффективности управления оборотными активами и заемным капиталом).

Проведение этих процедур позволит реализовать внутренний контроль по следующим направлениям:

-

– создать базу данных утвержденных поставщиков (подрядчиков), для каждого поставщика определить категорию расхода, ответственного менеджера, ответственного бухгалтера;

-

– оптимизировать выбор поставщиков (подрядчиков) и изменить информационные данные о них в информационной системе;

-

– увеличить ответственность менеджеров за закупки товаров и услуг, претензионную работу с поставщиками (подрядчиками), своевременное представление документов в бухгалтерию;

-

– обеспечить контроль наличия договоров;

-

– обеспечить контроль процесса осуществления платежей;

-

– получать актуальную аналитическую информацию о предоплате и состоянии кредиторской задолженности;

-

– анализировать все операции с конкретным поставщиком или подрядчиком (платежи, цены, претензии).

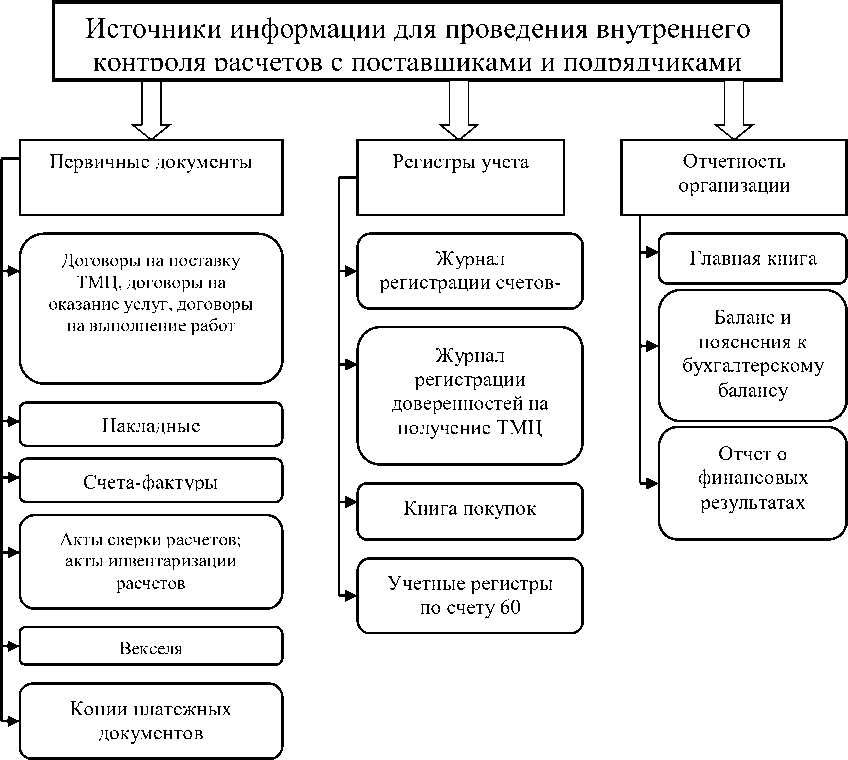

В работах И.Ю. Склярова [7, С. 79–80], П.Г. Пономаренко [ 5, С. 168– 169] представлены источники информации для проведения внутреннего контроля расчетов с поставщиками и подрядчиками (рис. 1).

Теперь рассмотрим порядок проведения внутреннего контроля расчетов с поставщиками и подрядчиками.

-

В .И. Подольский [4, С. 137] указывает, что общий перечень объектов проверки при составлении общего плана проверки расчетов с поставщиками

и подрядчиками охватывает такие позиции, как: правовая оценка договоров с поставщиками и подрядчиками; проверка организации первичного учета с поставщиками и подрядчиками; проверка состояния задолженности перед поставщиками и подрядчиками; проверка правильности отражения в бухгалтерском учете различных операции по расчетам с поставщиками и подрядчиками; проверка соответствия данных аналитического учета расчетов с поставщиками и подрядчиками, данными синтетического учета; проверка организации налогового учета по расчетам с поставщиками и подрядчиками.

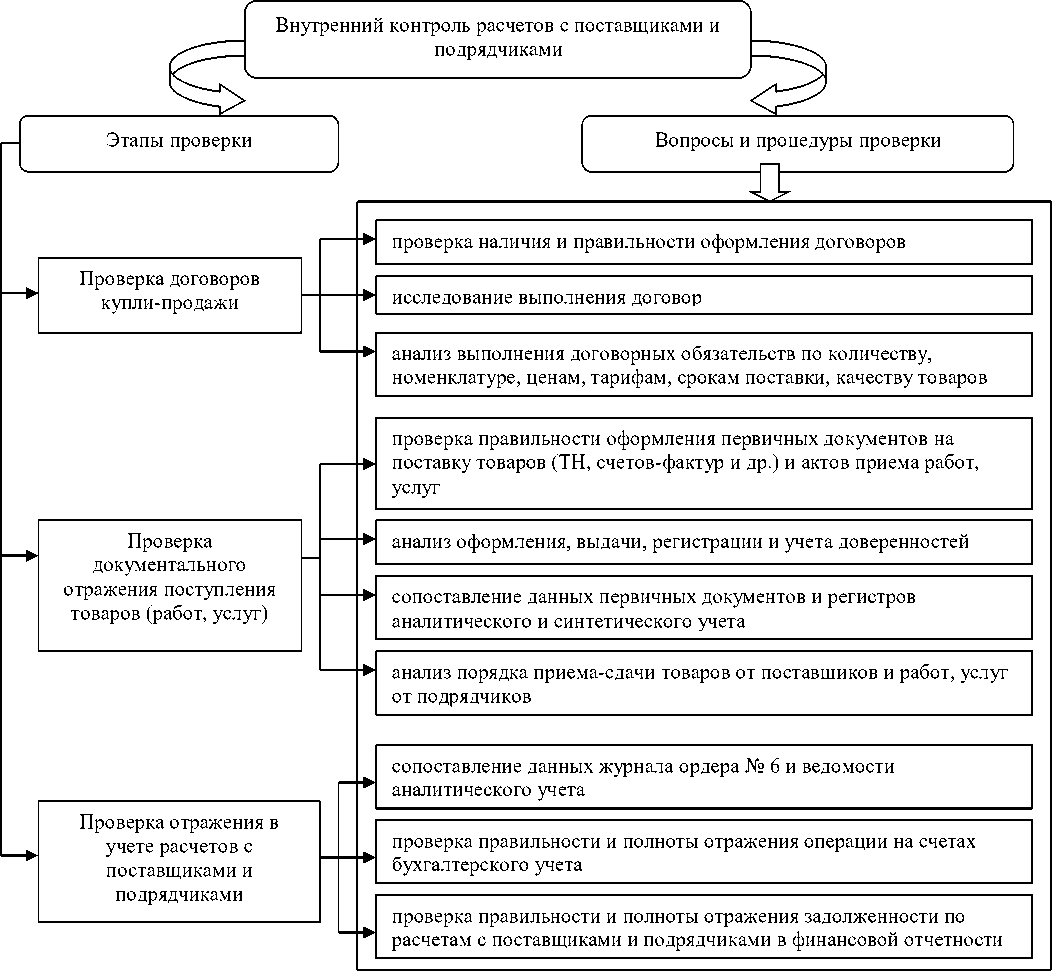

На этапе проведения проверки определяется достоверность бухгалтерской и налоговой отчетности предприятия. Основные этапы и процедуры проведения внутреннего контроля расчетов с поставщиками и подрядчиками представлены на рисунке 2 [6, С. 132].

Рисунок 1 – Источники информации для проведения внутреннего контроля расчетов с поставщиками и подрядчиками

В.И. Подольский [4, С. 142–143] отмечает, что проводя внутренний контроль расчетов с поставщиками и подрядчиками, контролер должен знать о возможных ошибках и нарушениях , свойственных данному разделу учета.

Внутренний контроль желательно проводить не реже чем два раза в год. Также, следует проводить внеплановые проверки, обращая особое внимание на случаи подозрения в злоупотреблениях.

При проведении внутреннего контроля на всех ее этапах обязаны руководствоваться основными нормативными актами, регулирующими учет расчетов с поставщиками и подрядчиками.

Рисунок 2 – Основные этапы и процедуры проведения внутреннего контроля расчетов с поставщиками и подрядчиками

Рекомендуемые принципы организации службы внутреннего контроля и порядок осуществления внутреннего контроля расчетов с поставщиками и подрядчиками повысят эффективность как уже действующей системы внутреннего контроля в общем, так и внутреннего контроля состояния расчетов в частности. Организация такой службы позволит предприятиям оптимизировать деятельность при помощи консультирования и информирования руководства и свести к минимуму возможность принятия невыгодных и нерациональных решений в управлении, а также поможет достигнуть приемлемого уровня риска возникновения убытков.

Список литературы Теоретические аспекты организации и проведения внутреннего контроля расчетов с поставщиками и подрядчиками

- Кузьмина Ю.В. Внутренний контроль состояния расчетов с поставщиками и подрядчиками, покупателями и заказчиками и повышение его эффективности /Ю.В. Кузьмина//Электронный научно-популярный журнал NovaInfo. -2014 г. -№ 28. -Режим доступа: http://novainfo.ru/archive/28/vnutrenniy-kontrol-sostoyaniya-raschetov.

- Кыштымова Е.А. Основы аудита: учеб. пособие/Е.А. Кыштымова. -М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. -224 с.

- Парушина Н.В. Аудит: учебник/Н.В. Парушина, С.П. Суворова. -2-e изд., перераб. и доп. -М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2014. -288 с.

- Подольский В.И. Аудит: учебник/под ред. В.И. Подольского. -М.: Юнити, 2012. -583 с.

- Пономаренко П.Г. Бухгалтерский учет, анализ и аудит : учеб. пособие/П. Г. Пономаренко ; под общ. ред. П.Г. Пономаренко. -3-е изд., испр. -Минск: Выш. шк., 2012. -558 с.

- Самыгин Д.Ю. Методика аудиторской проверки: процедуры, советы, рекомендации: Монография/Д.Ю. Самыгин, Н.Г. Барышников, А.А. Тусков. -М.: НИЦ ИНФРА-М, 2015. -231 с.

- Скляров И.Ю. Аудит: учеб. пособие/И.Ю. Скляров, Ю.М. Склярова, Т.Ю. Бездольная, Т. А. Башкатова, Р. И. Галилова ; под ред. И.Ю. Склярова. -Ставрополь, 2014. -332 с.