Теоретические аспекты особенностей учета кредиторской задолженности в организациях Российской Федерации

Автор: Кулякина Е.Л., Сметанко А.В., Бердина В.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (43), 2019 года.

Бесплатный доступ

В данной статье рассмотрены основные теоретические аспекты и особенности учета кредиторской задолженности организации.

Кредиторская задолженность, долговые обязательства, расчеты с кредиторами, бухгалтерская отчетность, бухгалтерский учет, нормативные документы

Короткий адрес: https://sciup.org/140273892

IDR: 140273892

Theoretical aspects of the characteristics of accounting of accounts payable in the organizations of the Russian Federation

This article describes the main theoretical aspects and features of accounting for accounts payable of the organization.

Текст научной статьи Теоретические аспекты особенностей учета кредиторской задолженности в организациях Российской Федерации

Организации всех форм собственности сталкиваются с возникновением кредиторской задолженности. Это особенно важно для коммерческих организаций. Ведь в основе их деятельности – постоянный круговорот денежных средств, авансированный для производства и сбыта продукции, товаров, услуг. Эффективное управление кредиторской задолженностью является залогом успеха деятельности любой организации, а также тем, что финансовое состояние организации характеризуется рядом показателей, среди которых платежеспособность и кредитоспособность привлекают особое внимание пользователей финансовой отчетности организации.

Учет кредиторской задолженности необходим для контроля за сроком погашения обязательств компании, анализа ее финансовой независимости, разработки стратегии развития организации, именно поэтому тема является актуальной. Кредиторская задолженность отражает стоимостную оценку финансовых обязательств организации перед различными субъектами экономических отношений.

Кредиторская задолженность – отношения между организациями, при которой всегда присутствует разрыв времени платежа с момента перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактического платежа.

Ведение бухгалтерского учета расчетов с кредиторами осуществляется в соответствии с нормативными документами, имеющими различный статус.

В настоящее время система нормативного регулирования бухгалтерского учета кредиторской задолженности в Российской Федерации состоит из документов четырех уровней, соответственно необходимо их рассмотреть.

Основные документы, регулирующие бухгалтерский учет расчетов с кредиторами, отражены в табл. 1.

Таблица 1

Перечень нормативных документов по учету кредиторской задолженности

|

Нормативный документ |

Содержание документа |

|

Первый уровень |

|

|

Гражданский кодекс Российской Федерации [1] |

Регулирует порядок перехода права собственности на продукцию, порядок заключения договоров купли – продажи. |

|

Налоговый кодекс Российской федерации [2] |

Регулирует налогообложение расчетов с дебиторами и кредиторами |

|

Федеральный закон РФ «О бухгалтерском учете» № 402- ФЗ от 06.12.2011 [3] |

Устанавливает все основные требования и допущения бухгалтерского учета расчетов с дебиторами и кредиторами. |

|

Указ Президента РФ «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение» от 19.10.1993 N 1662 (ред. от 15.08.1997) [4] |

Устанавливает ответственность за несвоевременное проведение расчетов. |

|

Второй уровень |

|

|

Положение по ведению бухгалтерского учета и отчетности РФ от 29.07.1998 N 34н (ред. от 11.04.2018) [5] |

Устанавливает требования и принципы ведения учета расчетов с дебиторами и кредиторами. |

|

Третий уровень |

|

|

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкции по его применению" [6] |

Предусматривает синтетические счета для учета расчетов с дебиторами и кредиторами |

|

Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [7] |

Устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов. |

|

Четвертый уровень |

|

|

График документооборота, формы первичных учетных документов, формы документов для внутренней бухгалтерской отчетности |

|

Проанализировав таблицу 1 можно сделать вывод, что одни нормативные документы обязательны к применению, другие носят исключительно рекомендательный характер.

Учет кредиторской задолженности расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками», характеристика данного счета представлена на рисунке 1.

Счет 60 «Расчеты с поставщиками и подрядчиками»

Предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за: полученные товарноматериальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п.

Дебетуется счет на суммы исполнения обязательств, включая авансы и предоплату (они учитываются обособленно) и корреспондирует со счетами, на которых учитываются денежные средства. Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету.

Аналитический учет по счету 60 ведется предъявленному счету и расчетов в порядке плановых платежей- по каждому поставщику и подрядчику.

Рис. 1 Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

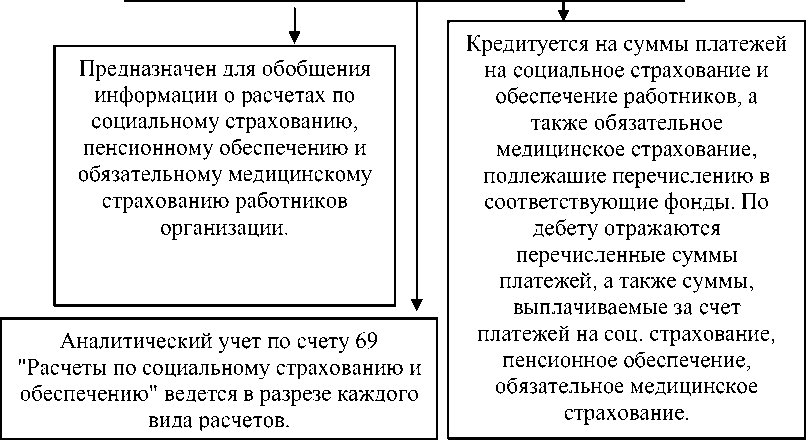

На счете 69 «Расчеты по социальному страхованию и обеспечению» происходит обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации, характеристика которого представлена на рисунке 2.

Счете 69 «Расчеты по социальному страхованию и обеспечению»

Рис. 2 Характеристика счета 69 «Расчеты по социальному страхованию и обеспечению»

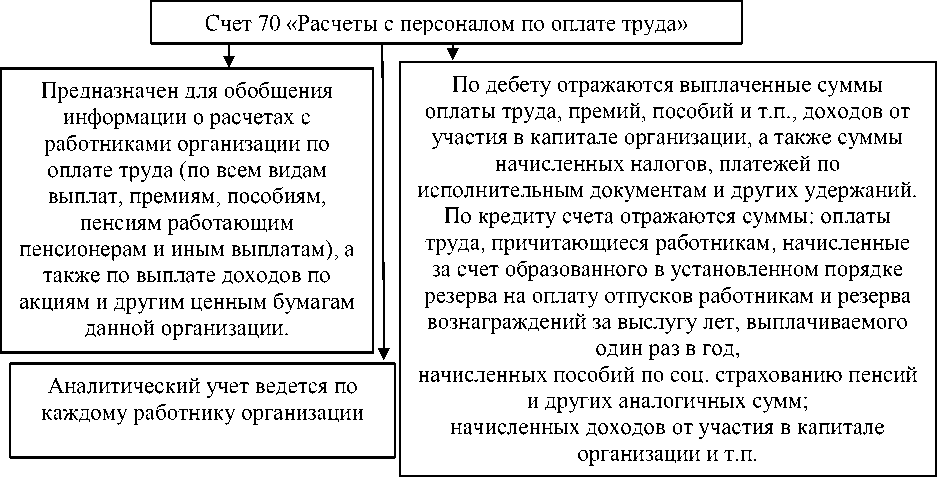

Возникновение кредиторской задолженности по расчетам с персоналом по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда», характеристика данного счета представлена на рисунке 3.

Рис.3. Характеристика счета 70 «Расчеты с персоналом по оплате труда»

Для обобщения информации о расчетах с персоналом организации и ведения бухгалтерского учета всех видов расчетов с работниками, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами, необходимо использовать счет 73 «Расчеты с персоналом по прочим операциям», характеристика данного счета представлена на рисунке 4.

Счет 73 «Расчеты с персоналом по прочим операциям»

_______________i____________

Предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами

Аналитический учет ведется по каждому работнику организации

По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета». По кредиту счета 73 "Расчеты с персоналом по прочим операциям" записи производятся в корреспонденции со счетами: учета денежных средств - на суммы внесенных платежей; 70 «Расчеты с персоналом по оплате труда» - на суммы удержаний из сумм по оплате труда; 94 «Недостачи и потери от порчи ценностей» - на суммы списанных недостач при отказе работника во взыскании ввиду необоснованности

Рис.4. Характеристика счета 73 «Расчеты с персоналом по прочим операциям

Проанализировав определение кредиторской задолженности в разных литературных источниках и нормативных источниках можно сделать вывод, что различные авторы по-разному подходят к раскрытию понятия кредиторской задолженности.

Кредиторская задолженность классифицируется в зависимости от содержания обязательств, от продолжительности и возможности исполнения обязательств.

Таким образом, кредиторская задолженность является одним из заёмных источников покрытия оборотных активов. Она может возникнуть, если материалы в организацию поступают раньше, чем она их оплатила. Кредиторская задолженность подразделяется на различные виды в зависимости от экономического содержания.

В бухгалтерском балансе кредиторская задолженность отражается по видам в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Список литературы Теоретические аспекты особенностей учета кредиторской задолженности в организациях Российской Федерации

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 29.12.2017) [Электронный ресурс] // Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508 (дата обращения 25.05.2018).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (в ред. от 03.04.2017) [Электронный ресурс] // Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/doc8725/ (дата обращения 25.05.2018).

- «О бухгалтерском учете» [Электронный ресурс] // Федеральный закон от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016). - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/doc855/ (дата обращения 25.05.2018).

- «Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение» [Электронный ресурс] // Указ Президента РФ от 19.10.1993 N 1662 (ред. от 15.08.1997) - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/documeAW_2577/ (дата обращения 25.05.2018).

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Электронный ресурс] // приказ Минфина РФ от 29.07.1998 № 34н. (ред. от 01.04.2018) - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20081/ (дата обращения 25.05.2018).

- «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» [Электронный ресурс] // приказ Министерства финансов Российской Федерации от 31.10.2000 №94н. (ред. от 08.11.2010) - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/ 29165/ (дата обращения 25.05.2018).

- «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс] // Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) - Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/con7152/ (дата обращения 25.05.2018).