Теоретические аспекты процесса калькулирования себестоимости услуг водоснабжения и водоотведения в Республике Крым

Автор: Кулякина Е.Л., Цугунян А.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-2 (29), 2019 года.

Бесплатный доступ

В статье рассмотрены наиболее часто применяемые методы калькулирования себестоимости услуг водоснабжения и водоотведения, а также раскрыта структура элементов затрат, формирующих величину экономически обоснованного тарифа на оказываемые услуги населению и юридическим лицам организациями Республики Крым.

Водоснабжение, водоотведение, себестоимость, калькуляция, затраты на производство, тариф на водоснабжение и водоотведение

Короткий адрес: https://sciup.org/140284756

IDR: 140284756

Theoretical aspects of the process of calculating the cost of calculation of water supply and water supporting services in the Republic of Crimea

The article discusses the most frequently used methods for calculating the cost of water supply and sanitation services, and also describes the structure of cost elements that form the value of an economically reasonable tariff for services rendered to the population and legal entities by organizations of the Republic of Crimea.

Текст научной статьи Теоретические аспекты процесса калькулирования себестоимости услуг водоснабжения и водоотведения в Республике Крым

На сегодняшний день в деятельности коммунальных организаций, специализирующихся на оказании услуг по водоснабжению и водоотведению, все чаще возникают проблемы при формировании тарифов на оказываемые услуги, в связи с отсутствием единой методологической базы. Следует отметить, что применяемые на сегодняшний день методики по формированию себестоимости оказываемых услуг, являются устаревшими. Как правило, организации, оказывающие данные услуги самостоятельно закладывают особенность своего «собственного» тарифа и выбирают наиболее выгодный метод формирования себестоимости услуг. При этом ключевое место в формировании стоимости услуг отводится расходам, от правильного учета которых, напрямую зависит величина тарифа на водоснабжение и водоотведение.

Вопросами касательно процесса формирования себестоимости услуг занимались многие ученые и научные деятели, среди которых следует выделить А.В. Сметанко [1, с. 86-89], И.А. Белусова [2, с. 61-65], Ф.Ф. Ефимова [3, с. 415-416], Е.Л. Кулякину [4, с. 43-60; 5 с. 206-211], В. А. Константинова [6], В. Ю. Бутрину [7]. Ряд таких авторов, как А.А. Горбунова, А.Ю. Коцюба [8, с. 244-248] в своих работах рассматривали зависимость тарифообразования от выбранного метода калькулирования.

В свою очередь, проведенный анализ экономической литературы ведущих отечественных и зарубежных ученых показал, что на сегодняшний день до сих пор остаются дискуссионными вопросы касательно особенностей процесса и выбора метода калькулирования себестоимости услуг на водоснабжение и водоотведения, что и подчеркнуло актуальность выбранной темы исследования.

Цель статьи – раскрыть основные аспекты процесса калькулирования себестоимости услуг на водоснабжение и водоотведение в Республики Крым. Исходя из поставленной цели были сформулированы следующие задачи:

-

- рассмотреть наиболее часто применяемые методы калькулирования себестоимости услуг водоснабжения и водоотведения;

-

- раскрыть структуру затрат¸ формирующих тариф на оказываемые услуги.

Основной материал. На сегодняшний день, не смотря на широкое разнообразие методов учета затрат и калькулирования себестоимости, большинство организаций, специализирующихся на оказании услуг по водоснабжению и водоотведению в своей деятельности применяют традиционные и общепринятые методы учета затрат и калькулирования себестоимости услуг, которые не соответствуют информационным запросам менеджмента и не позволяют принимать эффективные управленческие решения по ценообразованию оказываемых услуг.

Каждая организация по водоснабжению и водоотведению, с учетом своих целей и стратегии, самостоятельно определяет правила и процедуры калькулирования себестоимости продукции, не выходя, однако, за пределы ПБУ 10 «Расходы» [] и Методических рекомендаций [], и отражает их в своей учетной политике.

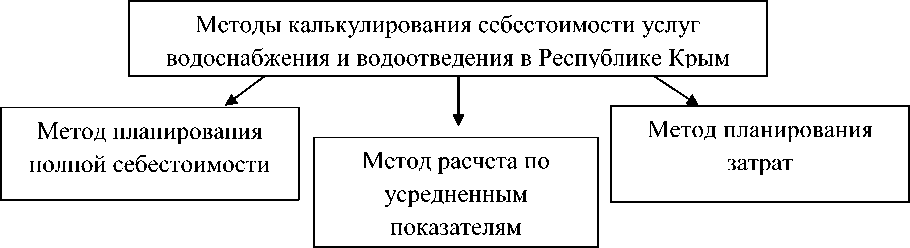

В практике для калькулирования себестоимости услуг водоснабжения и водоотведения применяются следующие методы (рис.1):

Рис. 1. Методы калькулирования себестоимости услуг водоснабжения и водоотведения в Республике Крым

Исходя из данных рисунка 1, рассмотрим каждый из представленных методов:

-

- Метод планирования полной себестоимости разработан на основе единой классификации расходов в соответствии с действующими стандартами бухгалтерского учета с учетом соблюдения требований государственных и отраслевых стандартов, норм, технологических

регламентов, экономических и природно-климатических особенностей и предполагает проведение мероприятий по ограничению непроизводительных расходов и предотвращению включения в тарифы тех расходов, которые непосредственно не связаны с предоставлением соответствующих услуг;

-

- Метод расчета себестоимости по усредненным показателям -является наиболее распространенным среди предприятий и организаций ЖКХ, которые выступают как естественные монополии, поскольку эффективный механизм контроля за их деятельностью и тарифам до сих пор не создан, а плата за услуги предприятий ЖКХ не имеет четкого обоснования.

-

- Метод планирования затрат - осуществляется с применением нормативного метода на основании государственных и отраслевых нормативов использования материальных и топливно-энергетических ресурсов, норм и расценок по оплате труда нормативов расходов по управлению и обслуживанию производства.

На процесс формирования себестоимости оказываемых услуг, а в конечном варианте тарифа, кроме организации - поставщика услуги влияют также местные органы самоуправления, из-за чего возникает неоднородное тарифообразование на услуги предприятий ЖКХ в Республике Крым.

В процессе оказания услуг по водоснабжению и водоотведению существует ряд специфических особенностей, которые оказывают непосредственное влияние на учет затрат данных организаций, среди которых можно выделить:

-

- состав и структуру затрат организаций специализирующихся на оказании услуг по водоснабжению и водоотведению, обусловленные

порядком расчетов за жилищно-коммунальные услуги; а также наличием взаиморасчётов между различными предприятиями ЖКХ;

-

- специфика калькуляционных единиц и калькулирования себестоимости услуг водоснабжения и водоотведения ;

-

- сложность в распределении общепроизводственных расходов в связи с неравномерным потреблением услуг.

Согласно методическим рекомендациям по планированию, учету и калькулированию себестоимости работ (услуг) в организациях ЖКХ, каждая организация данной отрасли в Приказе об учетной политике закрепляет свой перечень калькуляционных статей, формирующих себестоимость услуги, а также один из методов калькулирования себестоимости.

При формировании себестоимости услуг на водоснабжение и водоотведение важной составляющей выступает расчет плановой себестоимости, главной целью которого выступает планирование цен (тарифов) на оказываемые услуги, а также определение потребности в оборотных средствах, планировании прибыли для выполнения программ развития ЖКХ и определение экономической эффективности этих мероприятий и производства в целом.

В целях определения себестоимости услуг водоснабжения и водоотведения необходима правильная группировка затрат по статьям калькуляции.

При этом для выбора окончательной цены на услугу необходимо выделить: условно-постоянные и условно-переменные затраты.

Учитывая специфику деятельности предприятий жилищнокоммунального хозяйства, к которым относятся предприятия водного хозяйства, и проведя анализ структуры себестоимости услуг можно сформировать поэлементный состав расходов при формировании себестоимости услуг водоснабжения и водоотведения в Республике Крым (рис. 2).

S s

ю

к aS Я

Ч О С

о аа я

№ я я « й ю « Я

о аа

к S Я

м

Расходы от прочих видов деятельности

Расходы от основной деятельности организаций водоснабжения и водоотведения

Производственная с/с

Общехозяйственные расходы

-► Прочие расходы

Коммерческие расходы

-

- сырье и материалы;

-

- покупные полуфабрикаты и комплектующие изделия ;

-

- заработная плата производственных рабочих;

-

- отчисления на социальные нужды;

-

- амортизация производственного оборудования;

-

- спецодежда и пр.

-

- расходы на оплату труда АУП;

-

- отчисления на социальные нужды;

-

- амортизация административноуправленческого оборудования,

-

- электроэнергия;

-

- сборы и

- обязательные платежи

Рис. 2. Состав расходов в себестоимости услуг водоснабжения и водоотведения

Согласно данным рисунка 2, в состав административных расходов включаются такие затраты как: расходы на оплату труда административного персонала, отчисления в фонды с заработной платы данных сотрудников, амортизация основных фондов административного назначения, расходы по услугам сторонних организаций, налоги, сборы и другие предусмотренные законодательством обязательные платежи, кроме тех, которые включаются в производственную себестоимость услуг по централизованному снабжению холодной воды и водоотведению, информа ционно-консультативные услуги, подписка газет и журналов плата за расчетно-кассовое обслуживание, горюче-смазочные материалы, услуги связи, ремонтные работы, семинары, служебные командировки, госпошлина и другие расходы.

В состав коммерческих расходов на услуги по централизованному снабжению и водоотведению, включаются расходы, непосредственно связанные со сбытом услуг потребителям, а именно: амортизация основных средств, связанных со сбытом продукции; расходы на оплату труда персоналу, занятому сбытом услуги, а также отчисления с данной заработной платы, комиссионное вознаграждение банкам, затраты на проведение работ по периодическим поверкам, обслуживание и ремонт квартирных средств учета холодной воды для жителей многоквартирного жилого фонда, в том числе их демонтаж; транспортировка и монтаж после поверки, а также расходы на формирование обменного фонда средств учета воды; расходы, связанные с изготовлением расчетных документов, оплатой услуг единых расчетных и информационно-вычислительных центров; расходы, связанные с выполнением работ по сбору средств от потребителей за предоставленные услуги по централизованному снабжению и водоотведению по отдельным договорам и поручениям; расходы на оплату услуг банков и других учреждений по приему и перечислению средств потребителей за предоставление услуг по централизованному снабжению холодной воды, водоотведения; услуги связи; проездные билеты спецодежду и т.д..

В свою очередь общехозяйственные и коммерческие расходы распределяются между видами деятельности пропорционально производственной себестоимости услуг по централизованному снабжению холодной воды и водоотведения. Объемы указанных расходов определяются с применением нормативного метода, с учетом результатов проведенного анализа расходов за предыдущие годы. В состав прочих расходов от основной деятельности включаются расходы, связанные с деятельностью централизованного водоснабжения и водоотведения, которые не вошли в состав производственной себестоимости, общехозяйственных расходов и расходов на сбыт. В состав данных расходов не могут включаться: суммы безнадежной дебиторской задолженности и отчисления в резерв сомнительных долгов; расходы, связанные с содержанием объектов социальной инфраструктуры; суммы признанных штрафов, пени, неустойки; представительские расходы; суммы средств или стоимость товаров, добровольно переданных другим юридическим и физическим лицам, в том числе в виде финансовой или материальной помощи, включая благотворительную, спонсорскую и шефскую помощь; суммы недостачи и потерь от порчи ценностей.

К затратам от прочих видов деятельности относятся расходы на уплату процентов за пользование полученным кредитам и другие расходы, связанные с заимствованием для инвестиционной деятельности (не связанной с основной). Далее к сложившейся стоимости производителя добавляются затраты, которые являются структурными элементами тарифа на услуги по централизованному снабжению холодной воды (с использованием внутридомовых систем). Часть из этих затрат дублируют уже указанные расходы. То есть перераспределить их на другие нужды в случае непредсказуемых событий будет трудно, учитывая хотя бы частичное государственное регулирование этого процесса. Стоит отметить, что ни в себестоимости услуги производителя, ни в тарифе не закладываются средства на формирование резервов на восстановление систем водоснабжения и водоотведения, строительства новых и модернизации старых водоочистных сооружений, а также мероприятия на улучшение качества воды.

Таким образом, представленный состав затрат, формирующих себестоимость услуг водоснабжения и водоотведения в Республике Крым даст возможность установить специфику их отображения в учете, что в свою очередь позволит достичь не только согласование тарифов на уровне государства, но и станет информационной базой для принятия эффективных управленческих решений в этой сфере, а также источником накопления резервов для модернизации системы водоснабжения и водоотведения на уровне государства в организациях данной отрасли.

Список литературы Теоретические аспекты процесса калькулирования себестоимости услуг водоснабжения и водоотведения в Республике Крым

- Сметанко А.В. Основные направления проведения аудита экономически обоснованных затрат по услугам водоснабжения в Республике Крым / А.В. Сметанко, Е.Л. Кулякина // Актуальные вопросы учета и управления в условиях информационной экономики: Сборник тезисов Всероссийской научно-практической конференции (г. Севастополь, 17-18 мая). - Издательство: ООО "Рибест». - 2018. - С. 86-89.

- Белоусова И.А. Проблемы учета затрат и калькулирования себестоимости продукции по неполным затратам (директ-костинг) / И. А. Белоусова // Управленческий учет. - 2014. - № 5. - С. 61-65.

- Ефимова Ф.Ф. Бухгалтерский учет в зарубежных странах: учебное пособие /Ф. Ф. Ефимова, Л. Л. Горецкая. - М.: П.П. "Рута"; 2010. - С. 415-416.

- Кулякина Е.Л. Теоретические подходы к классификации расходов по статьям калькуляции и экономическим элементам / Е.Л. Кулякина // Устойчивое развитие науки и образования. - 2017. - № 11. - С. 53-60.

- Кулякина Е.Л. Теоретические подходы к определению сущности затрат на производство продукции (работ, услуг) / Е.Л. Кулякина // Сборник трудов II научной конференции профессорско-преподавательского состава, аспирантов, студентов и молодых ученых «Дни науки Крымского федерального университета им. В.И. Вернадского». - 2016. - С. 206-211

- Константинов В. А Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий [Электронный ресурс] // Управленческий учет. 2006. № 2. Режим доступа: http://upruchet.ru/articles/2006/2/4410.html (дата обращения: 18.04.2016).

- Бутрина Ю. В Организационно-экономическая сущность затрат, расходов и издержек предприятия [Электронный ресурс] // Развитие научного потенциала высшей школы. 2011. № 47. Режим доступа: http://dspace.susu.ac.ru/bitstream/handle/0001.74/1387/47.pdf?sequence (дата обращения: 08.05.2016).

- Коцюрба О.Ю. Особенности тарифной политики в жилищно-коммунальной сфере / О.Ю. Коцюрба // Научные труды Кировоградскго национального технического университета. Экономические науки. - 2012. - Вып. 22. - Ч.1. - С. 244-248.