Теоретические аспекты расчетов с поставщиками и подрядчиками

Бесплатный доступ

Хозяйственная деятельность любой организации невозможна без приобретения у поставщиков товарно-материальных ценностей, потребления работ и услуг сторонних организаций и, следовательно, без расчетов за эти услуги. Для того чтобы сформировать достоверную информацию о состоянии расчетов с поставщиками недостаточно одной системы бухгалтерского учета, так как она не полно отражает интересы руководителя. Рыночные отношения постоянно развиваются. Это требует постоянного улучшения системы бухгалтерского учета, благодаря которому успешно развивается хозяйственно-финансовая деятельность организаций. Расчеты с поставщиками - раздел учета, где наряду с проверкой отражения операций в системе бухгалтерского учета немаловажное значение.

Расчеты с поставщиками и подрядчиками

Короткий адрес: https://sciup.org/140112261

IDR: 140112261

Текст научной статьи Теоретические аспекты расчетов с поставщиками и подрядчиками

Хозяйственная деятельность любой организации невозможна без приобретения у поставщиков товарно-материальных ценностей, потребления работ и услуг сторонних организаций и, следовательно, без расчетов за эти услуги.

Поставщиками и подрядчиками называют организации, поставляющие сырье, материалы и другие ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа) и выполняющие разные работы (капитальный и текущий ремонт основных средств и др.) [1].

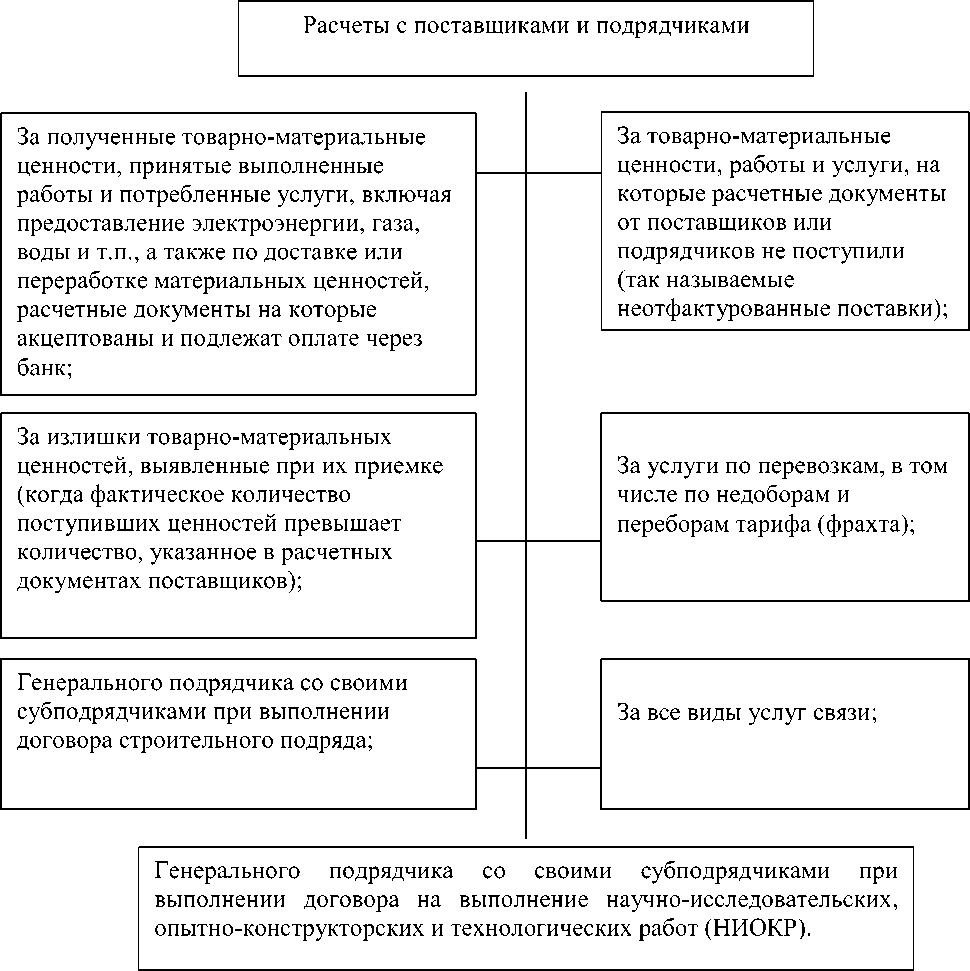

На этом счете учитываются расчеты:

Рисунок 2-Расчеты с поставщиками и подрядчиками

Для учета расчетов с поставщиками и подрядчиками используют следующие документы:

Документы для расчета с поставщиками и подрядчиками

Коммерческий акт

<

|

Накладная |

оформляемая при отгрузке товара; на ее основании производят |

||

|

F |

|||

|

Товарнотранспортная накладная |

Z------------------------------------X (предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки |

||

|

F |

|||

|

Счет |

Z-----------------------------------X документ, выписываемый поставщиком до поставки товарноматериальных ценностей или |

||

|

F |

|

Счет-фактура |

документ, выписываемый поставщиком для правильного расчета и платежа налога на |

||

|

4 |

F |

|

Доверенность |

применяется для оформления права отдельного лица выступать в качестве |

||

|

Акт о приемке материалов |

z-----------------------------------------\ документ, составляемый при поступлении материальных ценностей, если обнаруживается |

||

|

/>/AZX'T-'T* £>'T_'Z>'T4_>X TTZ^'T' ^J |

(составляется, или недостача произошла в пути следования;

Рисунок 3- Документы для расчета с поставщиками и подрядчиками

При поступлении ценностей на склад сельскохозяйственной организации кладовщиком на расчетных документах делается отметка или выписывается накладная внутрихозяйственного назначения. В агросервисных организациях составляется приходный ордер [2].

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещения. Он должен быть составлен в соответствии с требованиями Налогового кодекса РФ:

При осуществлении безналичных расчетов допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота .

Счет 60 «Расчеты с поставщиками и подрядчиками» является активнопассивным. Дебетовое сальдо означает сумму авансов (предоплаты), выданных поставщикам и подрядчикам (задолженность поставщиков и подрядчиков за оплаченные ценности, выполненные работы и оказанные услуги, а также по товарам в пути) [3].

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту: акцепта расчетных документов по принятым ценностям, работам, услугам; приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки); выявления излишка при приемке товарно-материальных ценностей.

В соответствии с условиями заключенного между организациями договора расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товаров, выполнения работ или оказания услуг либо в любой другой момент времени.

Список литературы Теоретические аспекты расчетов с поставщиками и подрядчиками

- Бабаев Ю.А.Бухгалтерский учет. Учебник.-М.: Проспект., 2011-Петров. А.М.

- Учет и анализ. Учебник. -КУРС: ИНФРА-М, 2012, 2013 ЭБС Знаниум

- Алексеева, Г.И. Бухгалтерский учет: Учебник/С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. -М.: МФПУ Синергия, 2013. -720 c.

- Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие/В.П. Астахов. -Рн/Д: Феникс, 2013. -479 c.