Теоретические аспекты содержания сущности налоговой политики государства

Автор: Ульянова Л.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

В данной статье произведен обзор трактовок понятия «налоговая политика государства». Выявлены сходства и различия в предложенных определениях, на основании которых предлагается новое определение понятия «налоговая политика». Раскрывается сущность налогового механизма, который проявляется через состав и содержание его элементов: налоговое планирование и прогнозирование, налоговое регулирование и налоговый контроль. В процессе функционирования налогового механизма все его составные элементы должны быть тесно взаимосвязаны и при необходимости своевременно корректироваться с учетом социально-экономической ситуации, сложившейся в стране.

Налоги, налоговая политика, налоговый механизм

Короткий адрес: https://sciup.org/140240894

IDR: 140240894

Theoretical aspects of the content of the essence of tax policy of the state

This article reviews the interpretations of the concept of “state tax policy”. Revealed similarities and differences in the proposed definitions, on the basis of which a new definition of the concept of "tax policy" is proposed. The essence of the tax mechanism is revealed, which manifests itself through the composition and content of its elements: tax planning and forecasting, tax regulation and tax control. In the process of functioning of the tax mechanism, all its constituent elements should be closely interrelated and, if necessary, be promptly corrected, taking into account the socio-economic situation in the country.

Текст научной статьи Теоретические аспекты содержания сущности налоговой политики государства

Одним из основных инструментов государственного регулирования экономических процессов является налоговая политика, которая способна оказывать влияние на все социально-экономические сферы страны и обладает различными инструментами воздействия на экономическую деятельность [1, с. 128].

Несмотря на важнейшую роль в экономике, понятие «налоговая политика» не получило однозначного законодательно закрепленного определения в России [2, с. 7]. В научных трудах, посвященных исследованию налоговой политики государства, а также в энциклопедических словарях приводятся определения понятия «налоговая политика», из всего многообразия которых можно условно выделить три подхода (рисунок 1) [3, с. 10].

Первый подход или как его называют «узконаправленный подход», образует мнения авторов, которые считают, что налоговая политика характеризует действия участников налоговых отношений в сфере налогообложения. В рамках этого подхода формулируют свои определения такие известные исследователи как Поляк Г.Б., Романовский М.В., Толкушкин А.В.

Так, например, Романовский М.В. считает, что «налоговая политика – это комплекс мероприятий в области налогов, направленных на достижение каких-либо целей» [цитата по источнику 3, с. 10]. По мнению Толкушкина А.В., налоговая политика представляет собой систему мероприятий, проводимых государством в области налогов и сборов; составную часть финансовой политики государства [цитата по источнику 2, с. 7].

Узконаправленный подход

Функционально-целевой подход

Стратегически-ориентированный подход

Рисунок 1 – Классификация подходов к трактовке понятия

«налоговая политика»

Тем не менее, данный подход является слишком узким к налоговой политике, поскольку характеризует только правовой аспект плетельщиков налогов, налоговых органов и иных лиц в налогообложении.

Для «функционально-целевого подхода» характерны более развернутые определения понятия «налоговая политика», в которых подчеркиваются функциональные возможности и экономическая сущность налогов, а также указываются текущие цели реализации налоговой политики. В рамках данного подхода формулируют свои определения такие экономисты как Пансков В.Г., Александров И.М., Кучеров И.И. [3, с. 11].

Пансков В.Г. под налоговой политикой понимает «…совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов». В свою очередь Александров И.М. считает, что налоговая политика представляет собой «…комплекс мероприятий в области налогообложения, направленных на достижение целей пополнения бюджета государства» [цитата по источнику 3, с. 11].

Третий подход – «стратегически-ориентированный подход» подразумевает под собой выделение целевых стратегических ориентиров, перспективных требований, а также рамочных ограничений налоговой политики. Согласно данного подхода налоговая политика представляет собой категорию государственного управления налоговым процессом, состоящего из налогообложения, налогового механизма, а также управление всей налоговой системой государства [2, с. 9]. Определения, сформулированные с таких позиций, являются наиболее полными, и данная экономическая категория рассматривается в широком смысле.

Данного подхода придерживаются следующие экономисты: Майбуров И.А, Ковалев В.В., Черник Д.Г., Лукьянова Н.Г. Так, например, Майбуров И.А. предлагает следующее определение налоговой политики «…это составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая 4

будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества и тем самым обеспечивать социальноэкономический прогресс общества» [4, с. 162].

По мнению Черника Д.Г. налоговая политика представляет собой составную часть экономической политики государства, направленную на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране [5].

Налоговая политика государства при всей своей многогранности действий в сфере налогообложения должна учитывать правовой аспект, поскольку без него нельзя рассчитывать на достижение положительных результатов. Содержание налоговой политики государства, ее основные направления зависят, прежде всего, от уровня развития науки о роли государства в развитии общества и соответствующих теоретических концепций, которые определяют степень участия государства в управлении экономикой.

Проанализировав разнообразные понятия налоговой политики, можно сделать вывод о том, что все авторы раскрывают данную категорию с разных сторон. Таким образом, сформулируем своей авторское определение налоговой политики. Налоговая политика государства - это часть экономической политики государства, представляющая собой деятельность органов государственной власти, направленная на формирование и реформирование налоговой системы государства в зависимости от реалий времени, экономического положения в стране и стратегии государства, с целью повышения эффективности взаимодействия налоговых органов и налогоплательщиков, увеличения 5

налоговых поступлений, а также создание эффективного налогового законодательства на всех уровнях власти.

Государство проводит свою налоговую политику через механизм ее реализации, который представляет собой механизм регулирования социально-экономических процессов, направленных на достижение гармонии между фискальной и регулятивной функцией налогообложения, обеспечивая тем самым сбалансированность государственных, корпоративных и личных экономических интересов участников налоговых отношений [6, с. 19].

В современном мире налоговый механизм выступает универсальным инструментом воздействия государства на экономические отношения. Это связано с тем, что изменяя налоговую политику, манипулируя налоговым механизмом, у государства появляется возможность не только стимулировать экономическое развитие, но и сдерживать его.

Термин «налоговый механизм» иногда используется в отдельных нормативных источниках, но, как правило, он отражает какой-либо отдельный аспект налогового механизма как сложного комплексного юридического института [7, с. 192]. Существует также большое количество определений понятия «налоговый механизм», которые представлены в таблице 1.

Таблица 1 – Определение понятия «налоговый механизм»

|

Автор |

Трактовка |

|

Сердюков А.Э., Вылкова Е.С., Тарасевич А.Л. |

Налоговый механизм – это совокупность налоговых методов и инструментов (рычагов), обеспечивающих налогообложение в конкретный исторический период |

|

Черник Д.Г. |

Налоговый механизм – это совокупность форм и методов налоговых отношений государства и налогоплательщиков. |

|

Сомоев Р.Г. |

Налоговый механизм – это совокупность способов и правил организации налоговых отношений, с помощью которых обеспечивается осуществление широкой системы |

|

распределительных и перераспределительных отношений, создание централизованного фонда государства для выполнения его функций, регулирование социально-экономического развития общества, потреблений и накоплений субъектов хозяйствования |

Однако, несмотря на многообразие определений понятия «налоговый механизм», авторы, исследующие данную проблему, едины в том, что налоговая политика реализуется именно через налоговый механизм, эффективность реализации которой зависит напрямую от правильной организации этого института и его надлежащей правовой регламентации.

По-нашему мнению, термин «налоговый механизм» не может быть универсальным, поскольку он может применяться как на макро - так и микро - уровнях, а также характеризоваться в зависимости от поставленных целей.

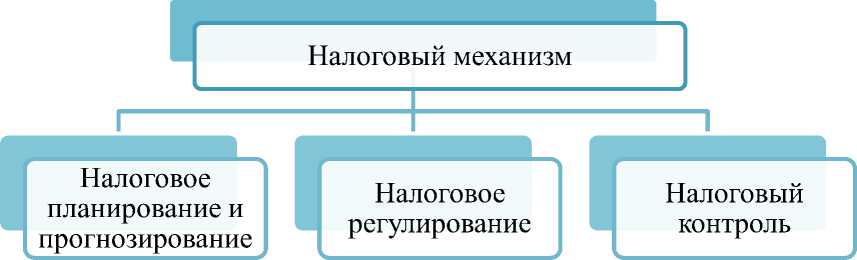

Для того, чтобы дать авторское определение понятия «налоговый механизм», рассмотрим состав и содержание элементов, входящих в него. По мнению многих авторов, налоговый механизм состоит из следующих элементов (рисунок 2) [8, с. 145].

Важными элементами на государственном уровне считаются налоговое планирование и прогнозирование. Налоговое планирование выступает основой для разработки планов социально-экономического развития страны, региона и муниципального образования на определенный период. Налоговое прогнозирование позволяет обосновать объемы налоговых поступлений в бюджеты различного уровня [8, с. 144].

Под налоговым регулированием понимается система экономических мер оперативного вмешательства в ход воспроизводственных процессов. Основной задачей налогового регулирования является создание налогового климата, как для внутренней, так и для внешней деятельности организации, а также создание преференциальных налоговых условий, способных стимулировать приоритетные отраслевые и региональные направления движения капитала [2, с. 19]. Данный элемент налогового механизма реализуется через использование налоговых инструментов и налогового законодательства [8, с. 144].

Рисунок 2 – Элементы налогового механизма

Под налоговым контролем понимается совокупность мероприятий по анализу причин отклонений от запланированной величины налоговых поступлений, с целью принятия решений о проведении корректирующих мероприятий в области налогообложения. Таким образом, основным предназначением налогового контроля является обеспечение полноты и своевременности поступления налоговых платежей в бюджеты страны [8, с. 145].

Такие авторы как Ганусенко И.В., Дюкина Т.О., Лапин Ю.В. считают, что необходимо выделять четвертый элемент налогового механизма: налоговый анализ, представляющий собой совокупность приемов и способов анализа налоговых индикаторов, которые позволят охарактеризовать налоговую политику в различные периоды времени.

В процессе функционирования налогового механизма все образующие его элементы должны быть тесно взаимосвязаны между собой, а также при необходимости подлежать корректировке. Именно в этом ключе должна происходить реализация направлений налоговой политики. Поскольку незначительная погрешность в функционировании одного из составных элементов может негативно повлиять на работу всего механизма.

Проведенное исследование позволило нам сформировать собственное представление относительно термина «налоговый механизм». Налоговый механизм на государственном уровне представляет собой совокупность форм и элементов, использующих налоговые инструменты во взаимоотношениях между государством и налогоплательщиками для достижения целей налоговой политики.

Таким образом, правильно сформированная налоговая политика и достаточно отлаженный налоговый механизм, учитывающий требования к его построению и функционированию, это необходимое условие для эффективного налогообложения.

Список литературы Теоретические аспекты содержания сущности налоговой политики государства

- Троянская, М. А. Налоговая политика региона: результативность и методы оценки/М.А. Троянская//Сибирская финансовая школа. -2013. -№ 6 (101). -С. 128-132.

- Тюрина, Ю. Г. Налоговая политика и ее влияние на инвестиционную и социальную составляющие развития региона: монография/Ю.Г. Тюрина, М.А. Троянская. -Оренбург: Экспресс-Печать, 2012. -103 с.

- Майбуров, И. А. Налоговая политика. Теория и практика: учебник . -Режим доступа: http://biblioclub.ru/

- Гринкевич, Л. С. Налоговая политика Российской Федерации на современном этапе/Л.С. Гринкевич//Траектории реформирования российской экономики материалы Международного экономического симпозиума, посвященного 50-летию экономического факультета ТГУ. -2014. -С. 161-166.

- Черник, Д. Г. Налоговая политика: учебник и практикум для бакалавриата и магистратуры/Д. Г. Черник, Ю. Д. Шмелев; под ред. Д. Г. Черника. -М.: Издательство Юрайт, 2016. -408 с. -Серия: Бакалавр и магистр. Академический курс.

- Ганусенко, И. В. Налоговая политика в механизме взаимодействия государства, права и экономики/И.В. Ганусенко//Сибирский юридический вестник. -2017. -№ 1 (76). -С. 15-22.

- Тюрина, Ю. Г. Стимулирование инвестиционной активности населения через механизм налогообложения как направление государственной налоговой политики/Ю.Г. Тюрина//Актуальные проблемы теории и практики налогообложения: материалы II Международной научно-практической конференции/редкол.: Е.Б. Дьякова (отв. ред.) ; Федер. гос. авт. образоват. учреждение высш. проф. образования «Волгогр. гос. ун-т». -Волгоград: Изд-во ВолГУ, 2013. -С. 191-196.

- Лапин, Ю. В. К вопросу о механизме налоговой политики/Ю.В. Лапин//Вестник Саратовского государственного социально-экономического университета. -2013. -№ 2 (46). -С. 144-147.