Теоретические аспекты учета и анализа на малых предприятиях

Автор: Смольянинова Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 10 (41), 2017 года.

Бесплатный доступ

В статье обоснована важная роль бухгалтерского учета и анализа на малых предприятиях. Для успешной деятельности малых предприятий очень важно сформировать эффективную учетную систему. Экономический анализ представляет собой систематизированную совокупность аналитических процедур, имеющих целью получение заключений, выводов и рекомендаций экономического характера в отношении развития предприятия. Особый интерес представляет методология проведения финансового и управленческого анализа и адаптация разработанных методик к деятельности субъектов малого предпринимательства.

Бухгалтерский учет, финансовый анализ, управленческий анализ, малых бизнес

Короткий адрес: https://sciup.org/140234727

IDR: 140234727

Theoretical aspects of accounting and analysis in small businesses

The article substantiates the important role of accounting and analysis in small businesses. For the success of small businesses is very important to establish effective accounting system. Economic analysis is a systematic set of analytical procedures aimed at the obtaining of the findings, conclusions and recommendations of economic character concerning the development of the enterprise. Of particular interest is the methodology of financial and management analysis and adaptation of the developed techniques to the activities of small businesses.

Текст научной статьи Теоретические аспекты учета и анализа на малых предприятиях

Важнейшими элементами для субъектов малого бизнеса выступают учет и анализ. Это связано в первую очередь с тем, что система бухгалтерского учета любого экономического субъекта независимо от размера, формы собственности и видов деятельности, позволяет руководству предприятия получить объективную информацию о финансовохозяйственной деятельности, объемах реализации, издержках производства, и способствует эффективному планированию, контролю и оценки при принятии управленческих решений.

Для успешной деятельности малых предприятий очень важно сформировать эффективную учетную систему, причем ограниченность финансовых и трудовых ресурсов определяет специфику построения и работы бухгалтерской службы в организации, а также определяет форму ведения учета.

Совокупность используемых на малом предприятии методов и приемов ведения бухгалтерского учета составляют его методику. Как таковая учетная методика определяется двумя факторами:

-

1) целями и задачами, стоящими перед учетом;

-

2) возможностями по их решению, т.е. имеющейся технической и технологической базой.

Некоторые общие принципы, из которых учетная методика должна исходить, установлены в законодательном порядке. При этом различают так называемые допущения и требования. Всего называются четыре допущения: допущение имущественной обособленности, допущение непрерывности деятельности, допущение последовательности применения учетной политики, то есть способов ведения учета, допущение временной определенности фактов хозяйственной деятельности. К числу требований, предъявляемых к бухгалтерскому учету, относятся: требование полноты, своевременности, осмотрительности, требование приоритета содержания над формой, требование непротиворечивости и требование рациональности. Соблюдение указанных допущений и требований является основой формирования методики учета на малых предприятиях.

Между тем некоторые авторы считают допущение имущественной обособленности морально устаревшим, с чем нельзя не согласиться. Дело в том, что понятие субъектов малого предпринимательства включает в себя не только юридических лиц, но и предпринимателей без образования юридического лица, для которых Гражданский кодекс не требует отграничивать имущество, используемое в предпринимательской деятельности, от личного имущества. Более того, в Гражданском кодексе существует норма, согласно которой индивидуальный предприниматель при осуществлении предпринимательской деятельности рискует всем принадлежащим ему имуществом, а не только используемым в предпринимательской деятельности. Таким образом, складывается ситуация, когда несоблюдение предпринимателями первого допущения лишает их возможности организовать бухгалтерский учет фактов и результатов предпринимательской деятельности, но при этом они в любом случае обязаны вести налоговый учет и составлять налоговую отчетность. В то же время, без ведения бухгалтерского учета сложно объективно оценить эффективность предпринимательской деятельности из-за отсутствия информационной базы для проведения анализа, которая у юридических лиц основывается на данных бухгалтерского учета.

Следовательно, научная и законодательная методика ведения бухгалтерского учета в достаточной мере разработана только для тех субъектов малого предпринимательства, которые являются юридическими лицами. Для предпринимателей без образования юридического лица методика ведения бухгалтерского учета отсутствует и подлежит разработке в рамках данного исследования на основе методики учета для предприятий.

Задачи, стоящие перед бухгалтерским учетом, решаются с помощью следующей системы методов: документирование, инвентаризация, оценка, счета бухгалтерского учета, двойная запись, составление отчетности.

Все эти методы целесообразно применять в рамках формирования учетной системы для любого субъекта малого предпринимательства независимо от его организационно-правовой формы и применяемой системы налогообложения. Даже если законодательно для такого хозяйствующего субъекта не установлена обязанность ведения бухгалтерского учета, то для осуществления налогового администрирования на фирме или у предпринимателя без образования юридического лица документирование как учетный метод является необходимым. На основании документов хозяйствующий субъект может подтвердить величину своих доходов, доказать объем расходов и их экономическую целесообразность, подтвердить исполнение обязательств перед бюджетом. Для эффективного применения данного метода необходима грамотная организация документооборота, осуществление контроля за правильностью и своевременностью документального оформления фактов хозяйственной деятельности и организация хранения документов с учетом требований, предъявляемых законодательством к сроку хранения тех или иных документов.

Метод бухгалтерского учета есть взаимосвязанная совокупность способов познания сущности его предмета через процесс управления материальными, трудовыми и финансовыми-ресурсами с целью исчисления прибыли. Все используемые методы ведения бухгалтерского учета на предприятиях малого бизнеса реализуются в рамках выбранной формы учета.

Формы учета определяются как такие системы исчисления объектов хозяйственной деятельности, которые реализуются при помощи принципиально различных технологий.

В настоящее время на малых предприятиях наибольшее распространение получили автоматизированные формы учета, которые обеспечивают механизацию и во многом автоматизацию учетного процесса, высокую точность учетных данных, оперативность данных учета, повышение производительности труда учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности, увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

В настоящее время многие специалисты в области бухгалтерского учета (Бахрушина М.А., Николаева С.А., Палий В.Ф. и другие) признают разделение учетной системы предприятия на финансовый и управленческий учет и выделяют последний в качестве самостоятельной научной дисциплины. В то же время есть специалисты, которые считают данное деление необоснованным и надуманным и предлагают рассматривать управленческий учет как комбинацию бухгалтерского учета и экономического анализа. На сегодняшний день управленческий учет обладает всеми признаками самостоятельной науки: имеется объект и предмет изучения, перед управленческим учетом стоят вполне конкретные задачи, в достаточной степени разработана научная методика управленческого учета, особенно для производственных предприятий, необходимость разделения финансового и управленческого учета многократно подтверждена практическим опытом деятельности хозяйствующих субъектов и определяется спецификой этих двух учетных направлений.

Большинство исследователей сходится в том, что «под системой управленческого учета следует понимать наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации преимущественно о затратах и результатах хозяйственной деятельности в интегрированной системе учета, нормирования, планирования, контроля и анализа в целях формирования достаточной информационной базы внутренним пользователям для принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений». Таким образом, система управленческого учета на предприятии выступает в качестве информационного фундамента управления.

В финансовой отчетности в качестве категорий бухгалтерского учета (активы, обязательства, капитал, доходы, расходы, прибыль и т. д.) представлены корпоративные интересы лиц, объединяющих свое имущество, права и обязанности (значимые с точки зрения экономической деятельности организации, составляющие) для достижения интересов отдельных участников. Таким образом, основное назначение финансовой отчетности организации состоит в предоставлении пользователям учетным способом установленных данных, показывающих, как осуществлялись финансовые взаимоотношения сторон, насколько имевшие место факты хозяйственной жизни, соответствовали ожиданиям экономических выгод, на которые рассчитывали заинтересованные группы лиц, и т. д.

Для экономических субъектов, в особенности предприятий малого бизнеса, важным является грамотное ведение не только бухгалтерского учета, но и проведение финансового анализа.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Экономический анализ как одна из разновидностей анализа вообще, представляет собой систематизированную совокупность аналитических процедур, имеющих целью получение заключений, выводов и рекомендаций экономического характера в отношении некоторого объекта.

Становление анализа хозяйственной деятельности обусловлено общими объективными требованиями и условиями, которые свойственны возникновению любой новой отрасли знаний.

Современное состояние анализа хозяйственной деятельности можно охарактеризовать как довольно основательно разработанную в теоретическом плане науку. Ряд методик, созданных научными работниками, используется в управлении производством на разных уровнях. Вместе с тем, наука находится в состоянии развития. Ведутся исследования в области более широкого применения математических методов, ЭВМ, позволяющих оптимизировать управленческие решения, идет процесс внедрения теоретических достижений отечественной и зарубежной науки в практику. Из экономистов, занятых в настоящее время, разработкой методологии внедрения в практику анализа эвристических и математических методов исследования, можно назвать Куранова М.Ж., Любушина Ф.П., Филобокову Л.Д. и других исследователей.

Перспективы развития анализа хозяйственной деятельности в теоретическом направлении тесно, связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и других. Кроме того, развитие анализа зависит и от запросов практики. В последнее время разрабатываются пакеты прикладных программ, позволяющих использовать в практической деятельности организаций математические методы моделирования, методы стохастического факторного анализа, методы корреляционно-регрессионного анализа, то есть автоматизируются те методики анализа, пользоваться которыми на практике без применения вычислительной техники; раньше было чрезвычайно трудоемко и результаты не всегда оправдывали затраты на проведение такого анализа. Автоматизация аналитических процессов существенно повышает практическую значимость анализа хозяйственной деятельности и возможности его внедрения в практику работы даже у некрупных предприятий.

Классификация анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач. Анализ хозяйственной деятельности малых предприятий классифицируется по разным признакам. Каждая из форм анализа хозяйственной деятельности своеобразна по содержанию, организации, и методике его проведения. Тем не менее, существуют определенные принципы экономического анализа, нарушение которых может приводить к. искажению или неверной интерпретации результатов анализа. К ним, в частности, относятся: учет; соответствия проявлений экономической жизни предприятия действующему законодательству, социальной и экологической политике фирмы; обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой. Анализ должен носить научный характер; анализ должен быть комплексным, что требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике организации; анализ должен быть объективным, конкретным, точным, он должен основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы должны обосновываться точными аналитическими расчетами; анализ должен проводиться систематически; анализ должен быть оперативным (оперативность означает быстрое и четкое проведение анализа, принятие управленческих решений и претворение их в жизнь); анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

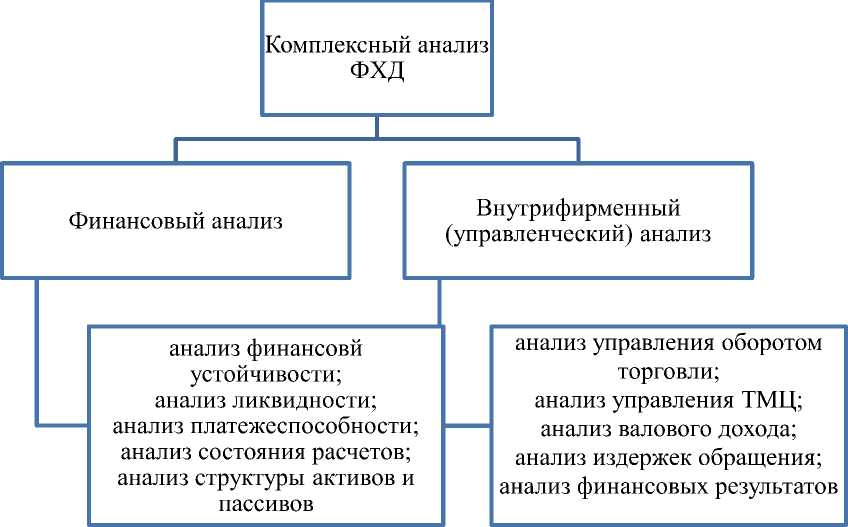

Особый интерес представляет методология проведения финансового и управленческого анализа и адаптация разработанных методик к деятельности субъектов малого предпринимательства. На сегодняшний день выделение в рамках комплексного экономического анализа хозяйственной деятельности этих двух направлений, на наш взгляд, можно считать состоявшимся (рис. 1).

Рисунок 1 – Направления комплексного анализа финансовохозяйственной деятельности

Тем не менее, поскольку и управленческий, и финансовый анализ являются направлениями комплексного анализа хозяйственной деятельности, то при их проведении используется единый методологический аппарат.

Информационной базой при проведении комплексного анализа финансово-хозяйственной деятельности чаще всего выступают учетные источники информации и данные бухгалтерской отчетности, которая включает бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет о движении капитала и приложение к бухгалтерскому балансу.

Что касается субъектов малого предпринимательства, то бухгалтерскую отчетность обязаны составлять только те из юридических лиц, которые применяют общий режим налогообложения или уплачивают единый налог на вмененный доход для отдельных видов деятельности, но и их отчетность составляется в сокращенном варианте: обязательными к составлению являются только бухгалтерский баланс и отчет о финансовых результатах. Предприниматели без образования юридического лица и субъекты бизнеса, применяющие упрощенную систему налогообложения, бухгалтерскую отчетность составлять не обязаны, причем у последних единственным обязательным регистром учета является книга учета доходов и расходов, содержание которой составляет коммерческую тайну и, следовательно, не может быть доступно широкому кругу внешних пользователей. Кроме того, учет у предпринимателей и у лиц, применяющих упрощенную систему налогообложения, ведется кассовым методом, что не позволяет при отсутствии бухгалтерского учета оценить состав и структуру дебиторской и кредиторской задолженности, срочность погашения взаимных обязательств. Тем не менее, именно по результатам анализа финансового состояния потенциальный инвестор может принять решение о вложении или об отказе от вложения финансовых ресурсов в предприятие, также эти показатели представляют интерес и для кредиторов организации.

Следовательно, на малых предприятиях приоритет отдается анализу финансового состояния организации с помощью показателей ликвидности, платежеспособности и финансовой устойчивости.

Таким образом, видно, что существенную роль в обеспечении финансового и управленческого анализа на малом предприятии играет форма ведения учета и состав бухгалтерской отчетности организации, поскольку именно на основе этих данных определяется финансовая устойчивость организации, ликвидность ее активов, рентабельность отдельных направлений деятельности и по результатам работы предприятия в целом, эффективность управления организацией. Информационная база управленческого анализа гораздо шире, поскольку для его проведения данные финансовой отчетности необходимо детализировать с помощью информации, получаемой из регистров бухгалтерского учета и внеучетных источников. Между тем, субъекты малого предпринимательства имеют право составлять и представлять в контролирующие органы бухгалтерскую отчетность в сокращенном варианте: в объеме бухгалтерского баланса и отчета о финансовых результатах, что явно недостаточно для проведения полноценного анализа.

Список литературы Теоретические аспекты учета и анализа на малых предприятиях

- Гражданский кодекс Российской Федерации (Принят Государственной думой 21.10.1994) от 30.11.1994 № 511-ФЗ (ред. от 23.05.2016 № 146-ФЗ) //СПС «КонсультантПлюс».

- Налоговый кодекс Российской Федерации. Часть 2 (Принят Государственной думой 19.07.2000) от 05.08.2000 № 117-ФЗ (ред. от 05.04.2016 № 102-ФЗ) //СПС «КонсультантПлюс».

- Федеральный закон «О бухгалтерском учете в РФ» (Принят Государственной думой 22.11.2011) от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016 № 149-ФЗ) //СПС «КонсультантПлюс».

- Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебн. пособ./И.Т. Абдукаримов. -М.: ИНФРА-М, 2013. -320 c.

- Керимов В.Э. Финансовый учет/В.Э. Керимов. -М.: Дашков и Ко, 2015. -460 с.

- Ковалёв В.В., Волкова О.Н. Анализ финансово-хозяйственной деятельности предприятия/В.В. Ковалёв, О.Н. Волкова. -М.: Проспект, 2013. -560 с.

- Кондраков Н.П. Бухгалтерский учет: Учеб. пособ./Н.П. Кондраков. -М.: Инфра-М, 2015. -399 с.

- Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия: Учеб. пособ./М.В. Мельник, Е.Б. Герасимова. -М.: ИНФРА-М, 2015. -192 с.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности/Г.В. Савицкая. -М.: ИНФРА-М, 2015. -384 с.

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности/Л.Н. Чечевицына. -М.: Феникс, 2014. -368.

- Шеремет А.Д. Теория экономического анализа/А.Д. Шеремет. -М.: ИНФРА-М, 2016. -352 с.