Теоретические аспекты управления ликвидностью в коммерческом банке

Автор: Солонина Светлана Викторовна

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы и учет

Статья в выпуске: 1 (29), 2020 года.

Бесплатный доступ

В исследовании представлены различные подходы к трактовке понятия ликвидности кредитной организации и ее сущности. Выделены отличия, отражающие приоритетные с точки зрения авторов аспекты в оценке ликвидности коммерческого банка. Также представлены нормативы и коэффициенты расчета ликвидности Банка России. Результатом исследования послужило изменение структуры банка, так как важнейшим элементом формирования системы управления ликвидностью коммерческого банка является совершенствование организационной структуры, ответственной за прогнозирование ликвидности и выбор инструментов управления. При совершенствовании подобной структуры должны быть обеспечены: встроенность структуры в единую систему управления коммерческим банком, ее связь с другими структурными подразделениями банка, комплексный подход к управлению риском ликвидности, наряду с другими рисками. Сделаны выводы, что наиболее эффективной моделью является создание единого Департамента управления рисками в состав которого входит Комитет по управлению ликвидностью. Вместе с тем, в общую систему должны быть включены все структурные подразделения банка. Обоснована рекомендация проводить оценку обязательств с учетом возможности их досрочного погашения.

Ликвидность коммерческого банка, показатели ликвидности кредитной организации, управление ликвидностью, методы оценки ликвидности, gap-анализ, инструменты управления ликвидностью

Короткий адрес: https://sciup.org/143171103

IDR: 143171103 | УДК: 336.71 | DOI: 10.31775/2305-3100-2020-1-61-69

Theoretical aspects of liquidity management in a commercial bank

The study presents various approaches to the interpretation of the concept of liquidity of a credit institution and its essence. Differences are highlighted that reflect the priority aspects in assessing the liquidity of a commercial Bank from the authors ‘ point of view. The Bank of Russia’s liquidity ratios and ratios are also presented. The research resulted in a change in the Bank’s structure, since the most important element of the formation of a commercial Bank’s liquidity management system is the improvement of the organizational structure responsible for forecasting liquidity and selecting management tools. When improving such a structure, it should be ensured that the structure is integrated into the unified management system of a commercial Bank, that it is linked to other structural divisions of the Bank, and that it has a comprehensive approach to managing liquidity risk, along with other risks. It is concluded that the most effective model is the creation of a single risk management Department, which includes a liquidity management Committee. At the same time, all structural divisions of the Bank should be included in the General system. The recommendation to evaluate the obligations taking into account the possibility of their early repayment is justified.

Текст научной статьи Теоретические аспекты управления ликвидностью в коммерческом банке

For сitation: Solonina S.V. Theoretical aspects of liquidity management in a commercial bank. Scientific Bulletin of the Southern Institute of Management. 2020; (1): 61-69. (In Russ.)

There is no conflict of interests

Коммерческий банк, с точки зрения системного подхода, является многоуровневой системой взаимодействующих элементов. Стабильная работа коммерческого банка во многом зависит от управления ликвидностью.

Между тем, однозначное и общепринятое определение ликвидности как категории отсутствует. Экономисты ученые вкладывают различную трактовку понятия ликвидности и ее сущности. Однако трактовки ученых экономистов, отражают приоритетные с точки зрения авторов аспекты в оценке ликвидности коммерческого банка.

А.В. Баталова отмечает, что в нашу страну термин ликвидность пришел из немецкого языка. В начале ХХ-го века он использовался исключительно применительно к банковскому сектору, в частности для оценки состояния клиентов банка – юридических лиц. Под ликвидностью тогда понимали способность активов к быстрой и легкой мобилизации. На основании этого, заключает А.В. Баталова, «Ликвидность – это способность чего-либо принимать различные формы и служить средством осуществления выплат» [4].

На взгляд Э.А. Сапралиевой, ликвидность – это экономический термин, который обозначает способность активов быть быстро проданными по цене, близкой к рыночной [11]. По мнению авторов Т.В. Пеевой, Е.С. Саввиди, С.А. Безруковой и Н.Н. Тюпаковой, ликвидность баланса представляет собой степень покрытия обязательств кредитной организации активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств [8].

В зависимости от используемого подхода, выделяют следующие виды ликвидности:

– ликвидность активов коммерческого банка – способность актива с определенной скоростью и с минимальными потерями трансформироваться в денежные средства;

– ликвидность баланса – это возможность коммерческого банка трансформировать активы в наличные денежные средства и выполнить свои обязательства, а также предусмотреть покрытия обязательств активами на различных платежных горизонтах;

– ликвидность самого банка.

Разнообразие точек зрения наводит на мысль о том, что под ликвидностью актива понимают способность его трансформироваться в денежные средства в ходе предусмотренного технологического процесса, а степень ликвидности актива определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Очевидно, что в силу самой сущности активов, ликвидность будет свойственна всем без исключения их видам, но степень ликвидности будет существенно варьировать в зависимости от вида актива. Так, например, наиболее ликвидным активом являются деньги, обладающие собственной ценностью и свойством быть непосредственно обмененными на иные ценности и товары.

В таблице 1 представлена группировка различных видов активов по степени ликвидности в соответствии с рекомендациями Банка России, которая позволяет определять возможный уровень доходности и степень риска по каждой из указанных групп.

Показатели ликвидности кредитной организации определяют качество управления деятельностью банка в динамике. Центральный банк России оказывает соответствующую экономическую помощь в критических случаях снижения уровня ликвидности коммерческих банков [6].

На основании вышеизложенного можно сделать вывод, что несмотря на обилие трудов, посвящённых управлению ликвидностью коммерческого банка, исследователи так и не пришли к единому мнению относительно того, что же представляет собой ликвидность банка. Ликвидность относится к способности банка оплачивать краткосрочные обязательства; этот термин также представляет собой широкое понятие, отражающее способность банка соблюдать соотношение между ресурсами и размещенными средствами, а также качество систем управления пассивными и активными операциями в банке, обеспечивающих их стабильность и сбалансированность. Кроме того, ликвидность коммерческого банка является фундаментальной основой системы управления его финансовой стабильностью. Определение термина ликвидности коммерческого банка предусматривает определенный комплекс мероприятий по управлению активами и пассивами, что в свою очередь делает акцент на использование более корректного термина «управление ликвидностью», включающего весь цикл сбора информации, проведении оценки, анализа, контроля и регулирования ликвидности,

Фундаментальной основой системы управления ликвидностью коммерческого банка является собственно оценка и анализ показателей ликвидности.

Существуют различные подходы к оценке ликвидности: общеэкономические, позволяющие оценить соотношение различных групп активов и пассивов; методики, в рамках которых ликвидность оценивается как наличие достаточного количества запасов; методики оценки ликвидности как потока денежных средств; прогнозные методики.

Таблица 1

|

Виды активов |

Степень ликвидности |

Уровень риска |

Доходность |

|

Денежные средства в кассе и на корреспондентских счетах |

Первоклассные ликвидные активы |

Безрисковые |

Не приносящие дохода |

|

Государственные ценные бумаги, которые находятся в портфеле банка |

Первоклассные ликвидные активы |

Минимальный |

Низкодоходные |

|

Межбанковские кредиты |

Высоколиквидные |

Низкий |

Средний уровень |

|

Корпоративные ценные бумаги, которые предназначены для продажи |

Высоколиквидные |

Низкий |

Средний уровень доходности |

|

Краткосрочные ссуды юридическим и физическим лицам |

Низколиквидные |

Средний |

Средний уровень доходности |

|

Факторинговые операции |

Низколиквидные |

Средний |

Средний уровень |

|

Инвестиционные ценные бумаги |

Низколиквидные / неликвидные активы |

Высокий |

Высокодоходные |

|

Лизинговые операции |

Низколиквидные / неликвидные активы |

Высокий |

Высокодоходные |

|

Просроченные ссуды |

Неликвидные активы |

Максимальный |

Не приносящие дохода |

|

Неликвидные ценные бумаги |

Неликвидные активы |

Максимальный |

Не приносящие дохода |

|

Здания и сооружения |

Неликвидные активы |

Максимальный |

Не приносящие дохода |

Группировка активов банка по степени ликвидности [7]

В соответствии с традиционным для финансового анализа подходом, оценка ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности с обязательствами по пассиву, сгруппированными по срокам их погашения.

Применительно к коммерческим банкам комплексная ликвидность, рассматриваемая как соотношение активов и пассивов позволяет сформировать общее представление об их соотношении, но с учетом специфики банковского сектора, для каждой из групп активов и пассивов определяется весовой коэффициент. Подобный подход используется прежде всего на макроуровне управления ликвидностью.

Достаточно интересную методику ранней диагностики финансового состояния с учетом прогнозных оценок предлагают Н.И. Морозко и О.Ю. Гаврилюк, включая оценку ликвидности в систему комплексной диагностики коммерческого банка. Они обращают внимание на то обстоятельство, что для банка характерна высокая волатильность (изменчивость) ликвидности, которая может существенно колебаться не только в течение отчетного периода, но даже в течение одного дня. Не случайным представляется в этой связи соответствие понятия абсолютная ликвидность (для широкого круга организаций) термину мгновенная ликвид- ность, используемому в банковской деятельности. Действительно, в коммерческом банке ликвидность оценивается на определенный срез времени. Также в коммерческом банке рассчитываются показатели текущей и долгосрочной ликвидности.

Важность анализа различных показателей ликвидности столь велика, что Центральными банками устанавливаются по базовым параметрам определенные нормативы. Так, Инструкцией Банка России от 28.06.2017 г. № 180-И (ред. от 06.05.2019 г.) «Об обязательных нормативах банков» для российских коммерческих банков установлены следующие нормативные значения: мгновенной ликвидности не меньше 15%, текущей ликвидности не менее 50%, долгосрочной ликвидности не более 120%.

Наиболее объективной является комплексная оценка, аккумулирующая различные подходы к анализу ликвидности.

Столь же разнообразны и методы управления ликвидностью коммерческого банка. Наиболее ранней является теория золотого правила (Banking golden rule) согласно которой структура активов банка по срокам должна точно соответствовать структуре его пассивов [1]. По мере развития банковской системы стали доминировать активные теории управления показателями ликвидности, предполагающие управление активами, либо управление пассивами, либо комплексный подход

Таблица 2

|

Инструмент |

Описание |

|

Трансформация |

Накопление наиболее ликвидных активов и их продажа в случае угрозы ликвидности |

|

Коммерческая ссуда |

Размещение активов в краткосрочные кредиты |

|

Перемещение активов |

Продажа обеспечений по кредитам и ценных бумаг |

|

Метод фондового пула |

Обеспечение возможности приобретения средств для покрытия ликвидности. Формирование первичных и вторичных резервов |

|

Конверсия фондов |

средства, мобилизованные из разных источников, используются по-разному. Средства соглашаются по источникам и направлениям использования |

|

Метод измерения денежных средств |

Отслеживание динамики изменения объема потребности в ликвидности и источников ее удовлетворения |

|

Метод управления кредитной (резервной) позицией |

Определение объема денежных средств, которые банк получит в краткосрочном периоде, если не будет возобновлять краткосрочные кредиты |

|

Активное управление портфелем / секъюритизация |

размещение кредитных ресурсов в виде векселей, облигаций и иных форм, позволяющих реализовывать их на рынке |

|

Распределение ресурсов по активным операциям по принципу согласования сроков. Управление риском ликвидности с использованием GAP |

В качестве основного метода управления активами и пассивами используется распределение ресурсов из активных операций по принципу согласование степени ликвидности первых и требовательности вторых. Стандартный (статический) ГЭП – ГЭПы строятся на основании уже существующих сделок, Трансформированный (динамический) ГЭП – используются планы, а также применяются методы трансформации ресурсов из одной срочности в другую |

|

Динамический подход |

Прогнозирование денежных потоков с учетом ситуации на рынке, внешних и внутренних факторов ликвидности |

Инструменты управления ликвидностью коммерческого банка [12]

к управлению активами и ресурсами (теория коммерческих ссуд, теория перемещения, теория ожидаемого дохода, фондового пула, секьюритизации и др.). Анализ подходов к выбору инструментов управления показывает, что наиболее приемлемым, также, как и при оценке ликвидности, является комплексный подход [12].

В таблице 2 представлен комплекс инструментов управления ликвидностью, чаще всего используемый в практике деятельности коммерческих банков.

Исходя из логики понимания системы управления ликвидностью в коммерческом банке, следует выделить еще и комплекс внешних инструментов управления.

К этой категории следует отнести действия регулирующих институтов:

– контроль за соблюдением нормативных показателей ликвидности,

– изъятие избыточной ликвидности,

– поддержание банков в условиях недостатка ликвидности.

Иногда, к инструментам управления ликвидностью относят и создание внешних институтов, например, Агентство по страхованию вкладов [5]. Мы полагаем, что такой подход не совсем верен, так как создание подобных инфраструктурных институтов не имеет целью управление ликвидностью, а направлено на защиту клиентов банков.

Классификация инструментов управления банковской ликвидностью приведена на рисунке 1.

По данным рисунка 1 видно, что в наиболее общем виде можно выделить группы инструментов управления, используемых на макроуровне и используемых внешними регулирующими институтами. На уровне коммерческого банка (микроуровне) можно выделить тактические и стратегические инструменты управления (повышения) ликвидности [9].

Уровень управления ликвидностью, методы ее оценки и инструменты управления связаны между собой. Так, на уровне внешнего управления в качестве методов оценки используются устанавливаемые Центральным банком нормативы, а инстру-

Нормативные требования и контроль за их соблюдением

Нормативные коэффициенты (комплексная оценка)

Изъятие избыточной ликвидности

Поддержка банков в условиях недостаточной ликвидности (избыточной ликвидности)

Инструменты управления ликвидностью коммерческого банка

Макроуровень

Микроуровень

Тактические:

операции с ликвидными ценными бумагами, хеджирование рисков, кредиты и др.

Стратегические: Изменение (корректировка) стратегии

Оценка запаса, Оценка потока

Динамический подход (Комплексная оценка)

Используемые методы оценки ликвидности

Рисунок 1. Инструменты управления ликвидностью коммерческого банка [9]

менты управления ориентируются на соблюдение этих требований [2]. На внутреннем уровне управления используются традиционные методы оценки ликвидности и на их основании принимаются тактические решения. Более сложные методы оценки ликвидности, включая GAP-анализ и прогнозные методики служат основанием для принятия стратегических решений и использования соответствующих инструментов управления ликвидностью.

Комплекс инструментов управления ликвидностью в период с 2008 по 2019 гг. претерпел ряд изменений как на уровне наднационального регулирования (Базельский комитет), так и на национальном уровне. Основные тенденции – ужесточение требований к структуре активов и источников стабильного финансирования; оценка ликвидности на основе стресс-тестов; обязательность и системность мониторинга за состоянием ликвидности коммерческого банка со стороны надзорных институтов [3].

На национальном уровне инструменты управления ликвидностью, напротив, становятся более гибкими. Центральные банки выступают в качестве важнейшего актора данного процесса, не только формулируя систему национальных критериев ликвидности коммерческих банков, но и активно участвуя в процессах предоставления и абсорбции ликвидности, используя для этого широкий спектр механизмов: открытые аукционы (кредитные,

РЕПО, тонкой настройки и др.), установление коридоров процентных ставок и др. [10].

При расчете нормативов мгновенной, текущей и долгосрочной ликвидности следует пользоваться формулами, приведенными в Инструкции Банка России от 28.06.2017 г. № 180-И (ред. от 06.05.2019 г.) «Об обязательных нормативах банков».

-

1) Норматив мгновенной ликвидности банка (Н2) рассчитывается по формуле:

Н2 = Лам : (Овм – Овм*) · 100, (1.1)

где

Лам – высоколиквидные активы,

Овм – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении,

Овм* – величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования.

-

2) Норматив текущей ликвидности банка (Н3) рассчитывается по формуле:

Н3 = Лат : (Овт – Овт*) · 100, (1.2)

где

Лат – ликвидные активы,

Овт – обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка со сроком исполнения обязательств в ближайшие 30 дней,

Овт* – величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования и со сроком исполнения обязательств в ближайшие 30 дней.

-

3) Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле:

Н4 = Крд : (Ко + ОД + О*) · 100, (1.3)

где

Крд – кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные кредитные требования, за вычетом сформированного резерва на возможные потери,

Ко – величина собственных средств (капитала) банка,

ОД – обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита, облигационного займа) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней,

О* – величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц, не вошедшим в расчет показателя ОД.

Кроме того, при анализе ликвидности как основного фактора финансовой стабильности коммерческих банков может использоваться методика В. Кромонова, включающая в себя расчет следующих показателей [25]:

-

1) Генеральный коэффициент надежности (К1):

Кром_К1 = ИСС : Ад, (1.4)

где

ИСС – источники собственных средств,

Ад – активы, приносящие прямой доход.

-

2) Коэффициент мгновенной ликвидности (К2):

Кром_К2 = Н : ПСд, (1.5)

где

Н – наличность,

ПСд – привлеченные средства до востребования.

-

3) Кросс-коэффициент (К3):

Кром_К3 = ПС : Ад, (1.6)

где

ПС – привлеченные средства,

Ад – активы, приносящие прямой доход.

-

4) Генеральный коэффициент ликвидности (К4):

Кром_К4 = (Н + ОР + И) : ПС, (1.7)

где

Н – наличность,

ОР – обязательные резервы,

И – имущество,

ПС – привлеченные средства.

-

5) Коэффициент защищенности капитала (К5):

Кром_К5 = И : ИСС, (1.8)

где

И – имущество,

ИСС – источники собственных средств.

-

6) Коэффициент фондовой капитализации прибыли (К6):

Кром_К6 = К : УК, (1.9)

где

К – собственные средства (капитал),

УК – уставный капитал.

Показатели ликвидности коммерческого банка зависят от следующих факторов:

-

– структура пассивов – в общем объеме заемных средств доля ресурсов, привлеченных на определенный срок, должна обеспечивать нужный баланс между активами и пассивами по срокам и суммам,

– структура активов – ликвидность банка тем выше, чем выше в общем объеме активов доля наиболее ликвидных. Однако отвлечение средств в ликвидные активы снижает доходность банка, поэтому структура активов должна формироваться в определенном оптимальном интервале, позволяющем и находить равновесное решение между необходимостью,

– поддерживать на хорошем уровне свою ликвидность и потребностью обеспечивать себе максимальную доходность,

– соотношение сроков привлечения и сроков размещения ресурсов – для поддержания достаточного уровня ликвидности оптимальным считается соотношение, обеспечивающее,

– динамическое равновесие между суммой предстоящих платежей и суммой, которая может быть направлена в активы. Именно на этом основано «золотое банковское правило» равенства активов и пассивов и т.д.

Таким образом, ликвидность относится к способности банка оплачивать краткосрочные обязательства и фундаментальной основой системы управления его финансовой стабильностью. Суще- ствуют различные методы управления ликвидностью коммерческого банка. Наиболее ранней является теория золотого правила (Banking golden rule), но по мере развития банковской системы стали доминировать активные теории управления ликвидности, предполагающие управление активами, либо управление пассивами, либо комплексный подход к управлению активами и ресурсами. Наиболее приемлемым является именно он. В наиболее общем виде можно выделить группу инструментов управления, используемых на макроуровне и используемых внешними регулирующими институтами. На уровне коммерческого банка (микроуровне) можно выделить тактические и стратегические инструменты управления. Уровень управления ликвидностью, методы ее оценки и инструменты управления связаны между собой.

Важнейшим элементом формирования системы управления ликвидностью коммерческого банка является совершенствование организационной структуры, ответственной за прогнозирование ликвидности и выбор инструментов управления. При совершенствовании подобной структуры должны быть обеспечены: встроенность структуры в единую систему управления коммерческим банком, ее связь с другими структурными подразделениями банка, комплексный подход к управлению риском ликвидности, наряду с другими рисками.

Практика показывает, что наиболее эффективной моделью является создание единого Департамента управления рисками в состав которого входит Комитет по управлению ликвидностью. Вместе с тем, в общую систему должны быть включены все структурные подразделения банка.

Важной функцией Комитета по управлению ликвидностью должно быть проведение стресс-тестов, причем при их организации следует, в условиях волатильности финансовых рынков, более взвешенно подходить к оценке угроз. Так, можно порекомендовать, несмотря на отсутствие жестких требований со стороны Банка России проводить оценку обязательств с учетом возможности их досрочного погашения.

В рамках Департамента рисков должна происходить координация действий по снижению риска ликвидности, наряду с другими рисками: кредитного, рыночного, операционного и др.

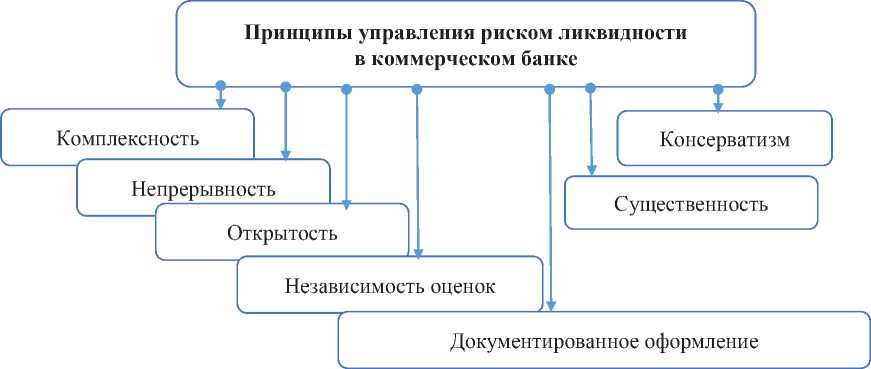

Наконец, на высшем уровне управления ликвидностью (Совет Директоров и Правление Банка) должны формироваться политика управления ликвидностью кредитной организации, определяться критерии ликвидности, приниматься стратегические решения по недопущению длительного ухудшения одного и (или) нескольких параметров, влияющих на состояние ликвидности и контроль адекватности параметров управления банковскими рисками (финансовыми рисками) текущему состоянию и стратегии развития банка. Сформированная система управления ликвидностью коммерческого банка должна соответствовать ряду принципов (рисунок 2).

В целом организационная модель управления ликвидностью в коммерческом банке должна выглядеть так, как это представлено на рисунке 3.

Не менее важным элементом управления ликвидностью является разработка и (или) совершенствование внутренних документов в данной сфере. В их состав входят:

– политика управления ликвидностью,

– план мероприятий по восстановлению ликвидности.

Политика управления ликвидностью – это документ, содержащий информацию о:

– критериях ликвидности,

– лимитах и ограничениях, связанных с риском ликвидности,

– периодичности оценки риска ликвидности.

Рисунок 2. Система принципов управления риском ликвидности в коммерческом банке

СОВЕТ ДИРЕКТОРОВ

Определение критериев ликвидности, разработка политики управления ликвидностью, стратегические решения в области управления

Система внутреннего контроля

Департамент по управлению рисками и------ n Координация действий по всему спектру управления рисками

Проверка состояния системы контроля и организации функционирования конкретного направления

Комитет по управлению ликвидностью

Мониторинг структуры платежей банка, составление таблиц структурной ликвидности по временным интервалам, расчет платежных позиций с учетом рисков, оценка образующихся отрицательных разрывов, установление лимитов резервов ликвидности и покупной ликвидности к прогнозному сроку образования дефицита ликвидности, оценка стоимости реализации мер обеспечения ликвидности.

Информационная система по сбору, обобщению и анализу информации о состоянии ликвидности

Структурные подразделения банка

Рисунок 3. Организационная модель управления ликвидностью кредитной организации

Практика показывает, что управление ликвидностью коммерческого банка с использованием исключительно тактических инструментов не позволяет в современных условиях обеспечивать стабильное поддержание ликвидности. В этой связи необходим выбор стратегических подходов. Но поскольку выработка стратегии управления ликвидностью является прерогативой высших органов управления коммерческого банка, необходимо установить периодичность разработки стратегии управления ликвидность, не реже одного раза в год.

Серьезной проблемой для кредитных организаций является ориентация при управлении ликвидностью исключительно на соблюдение нормативов Центрального банка РФ. При этом, часто даже методы оценки искусственно «подгоняются» под соответствие требованиям.

Вместе с тем, специфика работы каждого банка предполагает более точечную настройку, поэтому с учетом состояния активов и пассивов банка следу- ет определять коридор оптимальных показателей ликвидности в тот или иной период.

Еще одна проблема – определение условий стресс-тестирования, при котором часто недооцениваются возможные риски, прежде всего в части оценки источников стабильного финансирования. В этой связи следует порекомендовать постепенное включение в политику управления ликвидностью требований Базеля III при расчете компонентов стабильного финансирования.

Список литературы Теоретические аспекты управления ликвидностью в коммерческом банке

- Банковские операции: учеб. пособие / под ред. Ю.И. Коробова. М.: Магистр, 2015. 446 с.

- Лаврушин О.И., Валенцева Н.И. Банковские риски. М.: КноРус, 2019. 292 с.

- Банковское дело. Часть 1: учебник / Е.Ф. Жуков [и др.], под ред. Е.Ф. Жукова, Ю.А. Соколова. М.: Юрайт, 2017. 312 с.

- Баталова А.В., Мокеева Н.Н. Финансовые методы управления ликвидностью // Modern science: threoretical and practical look. Сборник материалов XXXI международной научно-практической конференции (Москва, 29 января 2018). М.: Издательство "Олимп", 2018. С. 135-136.

- Киреев В.Л. Банковское дело. Спб.: Лань, 2019. 208 с.

- Ларина О.И. Банковское регулирование и надзор: учеб. пособие. М.: Юрайт, 2018. 234 с.

- Мартыненко Н.Н., Маркова О.М., Рудакова О.С., Сергеева Н.В. Банковское дело. Часть 2. М.: Юрайт, 2018. 368 с.

- Пеева Т.В., Саввиди Е.С., Безрукова С.А., Тюпакова Н.Н. Управление платежеспособностью кредитной организации // Аллея науки. 2018. Т. 7. № 6 (22). С. 334-341.

- Регулирование банковской сферы / Под. ред. О.Н. Афанасьевой, С.Н. Дубовой. М.: КноРус, 2019. 302 с.

- Рыманов А.Ю. Корпоративное управление в банках: учеб. пособие. М.: Инфра-М, 2018. 111 с.

- Сапралиева Э.А. Внешние и внутренние факторы, как рисковая составляющая, влияющая на платежеспособность и ликвидность банка // Прогрессивные технологии развития. 2017. № 11. С. 161163.

- Тавасиев А.М. Банковское дело. М.: Издательство Юрайт, 2016. 647 с.