Теоретические и практические аспекты государственного регулирования финансового контроля в сфере строительства

Автор: Корнейчук И.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 1, 2024 года.

Бесплатный доступ

Статья посвящена рассмотрению особенностей проведения процедур финансового контроля в строительной сфере и роли государства в их оптимизации. Отмечается, что создание объектов инфраструктуры социального пространства, возведение зданий, выполнение иных архитектурно-строительных задач является неотъемлемой частью человеческого общества, обеспечивающей его полноценное функционирование. Однако строительство как экономическая отрасль нуждается в регулировании со стороны государства, в частности, за счет проведения финансового контроля с его стороны. Автором представлены основные формы реализации данного вида надзорной деятельности применительно к объектам и субъектам строительства. Отмечается необходимость исключения злоупотреблений со стороны уполномоченных структур в плане реализации проверок. Репрезентирована авторская разработка модели государственного регулирования финансового контроля строительной отрасли, содержащая ряд инноваций. Обосновывается необходимость корректировки положений документов, регламентирующих контролирующую деятельность ответственных структур, в частности, федерального стандарта внутреннего государственного (муниципального) финансового контроля «Планирование проверок, ревизий и обследований»; отражение в плане контрольных мероприятий в строительной отрасли роли органов власти разных уровней; введение эффективного мониторинга реализации финансового контроля как метода государственного регулирования данной процедуры.

Финансовый контроль, проверка, ревизия, государственное регулирование, контрольные процедуры, хозяйственный субъект, отрасль строительства, финансовое обеспечение

Короткий адрес: https://sciup.org/149144197

IDR: 149144197 | УДК: 336.148:69 | DOI: 10.24158/tipor.2024.1.12

Theoretical and practical aspects of state regulation of financial control in the field of construction

The article delves into the peculiarities of financial control procedures in the construction industry and the role of the state in their optimization. It is noted that the creation of infrastructure objects of social space, erection of buildings, performance of other architectural and construction tasks is an integral part of human society, ensuring its full functioning. However, construction as an economic sector needs to be regulated by the state, in particular, through financial control on its part. The author presents the main forms of realization of this type of supervisory activity in relation to objects and subjects of construction. It is emphasized that it is necessary to exclude abuses on the part of authorized structures in terms of implementation of inspections. The author refers to such innovations: the adjustment of the directions of state regulation of financial control in the field of construction in legislative form; in terms of control measures, reflect all of the above authorities in conducting financial control of the construction industry; state regulation of financial control methods, namely, the adjustment of the monitoring function of financial control. The practical significance of this study lies in the application of this model in the practical activities of state regulation of financial control.

Текст научной статьи Теоретические и практические аспекты государственного регулирования финансового контроля в сфере строительства

В настоящее время в сложных социально-экономических и геополитических условиях важным становится регулирование государством всех сфер деятельности хозяйствующих субъектов – производственной, экономической, а также социальной. Особенно значимо оно для сферы строительства, так как именно данная отрасль взаимодействует со всеми иными хозяйствующими субъектами в производственном процессе, поскольку сопряжена с материальным производством, направленным на возведение зданий, сооружений и иных объектов недвижимости.

Именно отрасль строительства обеспечивает воспроизводство основных фондов во всех сферах социально-экономического развития как на государственном, так и на региональном уровне, имеет повышенный мультипликативный эффект и поддерживает распространение межотраслевых связей. Понятие строительной отрасли раскрывается в «Стратегии развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации до 2035 года»1 как «часть экономики, связанная с комплексной градостроительной деятельностью предприятий, организаций и индивидуальных предпринимателей, включающей подготовку градостроительных решений, территориальное планирование, градостроительное зонирование, планировку территории, выполнение аналитических работ и архитектурного проектирования, осуществление строительной деятельности с использованием специальных машин и механизмов, а также лицензирование и допуск на рынок этих предприятий, организаций и индивидуальных предпринимателей, развитие системы цифровизации, подготовку и проведение мероприятий по отбору исполнителей, заключению контрактов, финансовому обеспечению, строительной экспертизе и контролю качества, ценовому и технологическому аудиту, инфраструктурному и коммуникационному обеспечению объектов строительства, в которых участвуют специалисты различного уровня профессиональной квалификации» 2 . В документе также прописывается, что именно отрасль строительства обеспечивает архитектурные решения, реализацию их на практике, взаимодействие всех ресурсов и хозяйствующих субъектов на различных уровнях.

Финансовый контроль в сфере строительства является важнейшим направлением государственного регулирования экономики. Э.М Шахназаров отмечал, что именно с помощью данной процедуры у контролирующих структур появляется возможность получения объективной информации о строительном объекте. При этом основной сложностью при этом является факт рассредоточения целевых финансовых ресурсов по централизованным и децентрализованным фондам, предпринимательским структурам и частным лицам. В результате такого положения дел государственные власти не могут эффективно воздействовать на социально-экономический процесс в строительной отрасли (Шахназаров, 2021).

Целью проведения финансового контроля является определение соответствия расходования средств согласно назначению, вскрытие отклонений от принципов законности, эффективности финансовых и хозяйственных операций и стандартов (правил) хозяйствующего субъекта, отражения их в отчетности и т.д. Роль государственного регулирования финансового контроля – проверка эффективности расходования бюджетных средств, некорректное осуществление распределения финансирования строительных объектов. Сказанное подчеркивает актуальность изучения данной проблемы в современных условиях.

Рассмотрим особенности реализации государственного финансового контроля в текущей практике его осуществления, репрезентированной научным сообществом.

По мнению Л.Д. Подъяблонской, отрасль строительства должна регулироваться государственными властями посредством включения в финансовый контроль таких процедур, как «осмотр, проверка, вмешательство в хозяйственную деятельность подконтрольного субъекта, принятие мер административного воздействия» (Подъяблонская, 2022). Исследователь считает продуктивными два вида контрольно-надзорных действий государственного аппарата в ходе финансового регулирования строительной отрасли. К первому Л.Д. Подъяблонская относит плановые и внеплановые проверки объектов строительства, предусматривающие оценку соответствия размещения объектов, хода выполнения строительных работ, производства строительных материалов, изделий и конструкций требованиям государственных стандартов, норм и правил, техническим условиям, архитектурным требованиям, а также местным правилам застройки населенных пунктов, своевременности и качеству выполнения строительной деятельности, предусмотренным нормативно-технической и проектной документацией съемок, замеров, испытаний; проверяется также ведение необходимой исполнительной документации, наличие сертификатов на строительную продукцию.

Ко второй группе контрольно-надзорных действий государства (опосредованных контрольнонадзорных мероприятий) исследователь относит меры, связанные с выдачей разрешений на осуществление строительства, лицензий и т.п. и не относящиеся к проверкам субъектов хозяйствования. Например, выдача застройщикам разрешений на выполнение работ по строительству, реконструкции, реставрации и капитальному ремонту, регистрация объектов, на которых выполняются эти работы; учет ответственных инженерно-технических работников, осуществляющих непосредственное руководство строительными работами, технический и авторский надзор; участие в установленном порядке в принятии в эксплуатацию оконченных строительством объектов, а также в расследовании причин аварий на строительстве; лицензирование строительной деятельности и осуществление контроля над соблюдением лицензионных условий (Подъяблонская, 2022).

Можно согласиться с мнением В.Н. Жукова, считающего, что именно системный анализ как инструмент соответствующего подхода, который устанавливает связь между целями и инструментами контроля и строится на наборе логических действий, и есть ключевое направление финансового контроля, ориентированное на обеспечение более действенного функционирования хозяйствующих субъектов. Что касается сферы строительства, то к преимуществам системного внутреннего финансового контроля (СВФК), по мнению исследователя, относится приоритетность аксиологического метода, который характеризуется построением совокупности целей и задач, а также установлением причинно-следственных связей между критериями данного механизма, что характерно для казуального подхода; преимуществом является функциональная структурированность СВФК на базе совмещения синтеза и анализа. Обязательным условием В.Н. Жукову видится разработка алгоритма, который устанавливает последовательность этапов организации СВФК1.

Нам представляется, что финансовый контроль сферы строительства – это специальная процедура государственного регулирования строительной отрасли, целью которой является предупреждение и предотвращение хищения финансовых средств, соблюдения законодательства, обеспечение целесообразности расходования ресурсов, экономической эффективности хозяйственных операций.

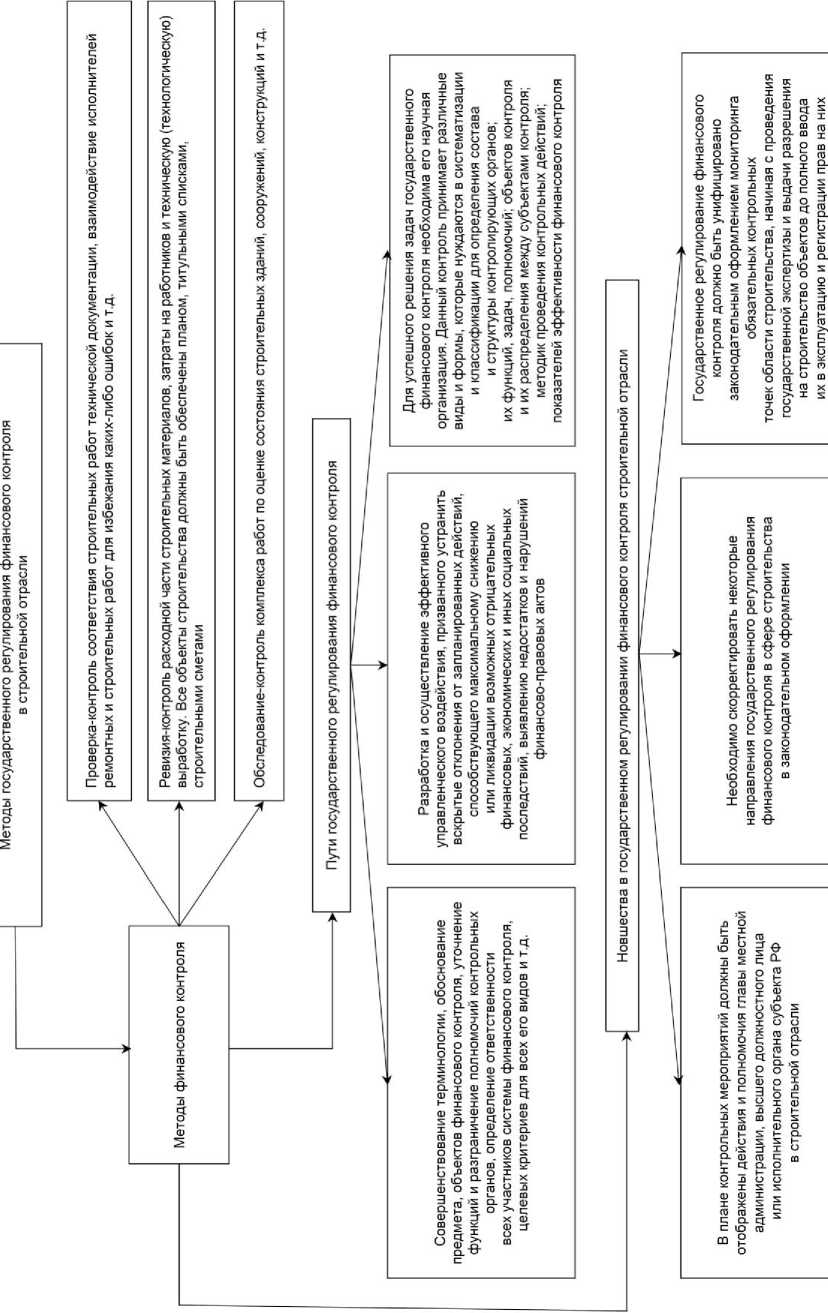

Практическая сторона данной темы исследования заключается в направлениях и методах проведения финансового контроля строительных организаций. Общеизвестно, что на практике распространены такие методы проведения финансового контроля, как ревизия, проверка и обследование. Однако при их осуществлении необходимо учитывать, что строительство зданий и сооружений, ремонтные работы имеют временный характер реализации, поэтому финансовый (предварительный и текущий) контроль должен иметь жесткий график проведения мероприятий.

При осуществлении контролирующей оценки (ревизии) анализируется расходная часть строительных материалов, затраты на выплаты работникам, их производственное содержание. Все объекты строительства должны быть обеспечены планом работ, титульными списками, сметами. Ревизия строительных работ включает ряд мероприятий: проверку организации процессов приема и хранения строительных материалов на площадке (в том числе открытого); процесса приемки-сдачи работ; процедуры списания строительных материалов; оценку целесообразности передачи строительных материалов с объекта на объект, так как под данными процессами могут быть скрыты случаи материального хищения; установление фактического объема строительномонтажных или ремонтных работ, качества и количества фактически использованных материалов (контрольный обмер); анализ показателей калькуляционных статей в связи с тем, что подрядные строительные организации могут изменять методы производства строительных работ и применять с согласия заказчика более экономичные материалы, а также изменять предусмотренные в рабочих чертежах конструкции и другие технические решения без снижения прочности и эксплуатационных качеств сооружений, что подлежит анализу (Дементьев, 2020).

Второй метод, который применяется на практике, – это обследование. Он предполагает быстрое выявление положения дел строительной организации по конкретному вопросу, который входит в сферу финансового контроля, с целью установления целесообразности проработки установленной проблемы и необходимости дальнейшей проверки хозяйственной деятельности строительной организации. Данный метод финансового контроля находит выражение в комплексе работ по оценке состояния строительных зданий, сооружений, конструкций и т.д.

Третий метод финансового контроля – это проверка, которая предполагает многоступенчатый порядок реализации, а именно оценку соответствия строительных работ технической документации, определение характера взаимодействия бригад, выполняющих ремонтные и строительные работы для избежания каких-либо ошибок и т.д.

Все представленные методы финансового контроля в строительной отрасли регламентируются законодательством России. На его основе нами разработана оптимизированная модель государственного регулирования финансового контроля в строительной отрасли (рис. 12).

Рисунок 2 - Модель государственного регулирования финансового контроля в строительной отрасли Figure 2 - Model of State Regulation of Financial Control in the Construction Industry

Мы считаем, что в плане контрольных мероприятий по проверке финансовых операций строительного объекта должны быть отражены действия главы местной администрации, высшего должностного лица или исполнительного органа субъекта РФ. Необходимо также оптимизировать некоторые направления государственного регулирования финансового контроля в сфере строительства в законодательном оформлении, в частности, следует обратить внимание на корректировку процесса мониторинга проведения финансового контроля, чтобы иметь возможность получать результаты проверок в режиме реального времени, выявлять риски на любой стадии проведения строительства для своевременного принятия управленческого решения, в частности, «при отставании в строительстве одного объекта, финансирование может быть направлено на ускоренную реализацию другого объекта» (Черников, 2014). Подобные инициативы уже озвучивались в профессиональном сообществе1, однако практического воплощения до сих пор не получили.

Что касается оформления результатов финансового контроля для государственных органов, то заключение компетентных структур должно сопровождаться соответствующей документацией и копиями материалов (фото-, видео-, аудиозаписи и другое), а также приложениями к акту проведения проверки.

Практическая значимость нашего исследования обозначенной проблемы заключается в возможности применения представленной модели в деятельности органов государственного регулирования финансового контроля.

В заключение следует сказать, что государственное регулирование финансового контроля в сфере строительства состоит не только в своевременной организации мероприятий, призванных оценить благополучие и правомерность финансовой деятельности хозяйствующего объекта, но и в проверке законности действий компетентных и уполномоченных органов по отношению к объекту контроля, в недопущении противоправных действий с их стороны. Перспективы исследования составляет детальная разработка рекомендаций по законодательному регулированию данной процедуры, а также выявление и характеристика незаконных методов осуществления контрольных процедур по отношению к хозяйствующему субъекту сферы строительства.

Список литературы Теоретические и практические аспекты государственного регулирования финансового контроля в сфере строительства

- Дементьев А.В. Реализация государственного строительного контроля и надзора в Российской Федерации // Экономика и социум. 2020. № 2 (69). С. 159-161.

- Подъяблонская Л.Д. Теоретические основы государственного контроля и надзора в сфере строительной деятельности // Вестник науки и образования. 2022. № 9 (129). С. 54-61.

- Черников Ю.С., Геймур О.Г. Правовое регулирование государственного финансового контроля // Молодой ученый. 2014. № 20. С. 502-504.

- Шахназаров Э.М. Теоретические и практические аспекты развития финансового контроля строительной индустрии в России // Молодой ученый. 2021. № 15 (357). С. 105-107.