Теоретические и практические аспекты оценки бюджетной безопасности региона (на материалах Смоленской области)

")

Автор: Рейхерт Наталья Владимировна

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Статья в выпуске: 3 (71), 2022 года.

Бесплатный доступ

Цель: исследовать теоретические и практические аспекты оценки бюджетной безопасности региона. В данной статье рассмотрены и проанализированы разные современные точки зрения отечественных ученых по проблеме обеспечения безопасности бюджета региона. Практический аспект статьи выражен в том, что была проведена оценка бюджетной безопасности Смоленской области с использованием показателей, обозначенных Ткачевой Т.Ю. Было предложено дополнить данный перечень индикаторов еще одним - «объем расходов на социальную сферу региона». По мнению автора средства, выделяемые из бюджета на социальные нужды населения, могут существенно влиять на уровень жизни людей, проживающих на территориях субъекта РФ, в связи с чем очень важно, чтобы бюджет региона был социально-ориентированный.

Бюджетная безопасность, регион, смоленская область, бюджетная безопасность региона, оценка бюджетной безопасности региона, индикаторы оценки бюджетной безопасности региона

Короткий адрес: https://sciup.org/143179444

IDR: 143179444

Theoretical and practical aspects of assessing the budgetary security of the region (on the materials of the Smolensk region)

Purpose: to investigate the theoretical and practical aspects of assessing the budget security of the region. This article discusses and analyzes various modern points of view of domestic scientists on the problem of ensuring the security of the budget of the region. The practical aspect of the article is expressed in the fact that an assessment of the budgetary security of the Smolensk region was carried out using the indicators indicated by Tkacheva T.Yu. It was suggested that this list of indicators should be supplemented with one more - “the volume of expenditures on the social sphere of the region”. According to the author, the funds allocated from the budget for the social needs of the population can significantly affect the standard of living of people living in the territories of the constituent entity of the Russian Federation, and therefore it is very important that the budget of the region be socially oriented.

Текст научной статьи Теоретические и практические аспекты оценки бюджетной безопасности региона (на материалах Смоленской области)

На сегодняшний день вопросы бюджетной безопасности являются актуальными для субъектов России, так как за последние годы число регионов с дефицитным бюджетом выросло.

Для того, чтобы регионы продолжали выполнять социально-экономические задачи развития территорий, удовлетворять потребности населения и получателей бюджетных средств государство помогает поддерживать необходимый уровень бюджетной безопасности региона через трансферты, субсидии и субвенции, сфокусировав свое внимание на сбалансировании доходов и расходов региональных бюджетов.

Проблема состоит в том, что на настоящий момент имеется не так много методик, позиционирующих себя как методики оценки бюджетной безопасности. Поэтому необходимо изучить данный вопрос более шире как в теоретическом, так и в практическом аспектах.

В «Стратегии национальной безопасности субъектов Российской Федерации» наравне с поставленными задачами по устранению непропорциональности развития регионов, обозначена необходимость обеспечения бюджетной безопасности российских субъектов с целью их самостоятельного экономического развития [7].

Еще в рубриках

СМОЛЕНСКАЯ ОБЛАСТЬ

-

• Региональные проблемы в сфере обращения твердых коммунальных отходов (на материалах Смоленской области)

-

• Кластерообразование и инновационная безопасность в регионах западного порубежья России: инвентаризация и основные тренды развития

ФИНАНСЫ РЕГИОНОВ

-

• Направления развития соц ориентирован

В связи с этим многие отечественные авторы, которые проводят исследования в сфере бюджетной безопасности отмечают особое значение и роль регионального бюджета, от сбалансированности которого зависит уровень жизни населения, выполнение социальных обязательств местных властей перед гражданами, создание инфраструктуры, необходимой для функционирования территорий [1].

Понятие, сущность и методики оценки уровня бюджетной безопасности стали объектом активного изучения и обсуждения в научном мире.

Авторы Зенченко С.В. и Вартанова М.Л. рассматривают бюджетную безопасность региона как достаточность собственных бюджетных средств для финансирования собственных расходов, направленных на развитие региона и улучшение жизни населения [4].

Овсянникова М.А. понимает бюджетную безопасность как возможность и платежеспособность региона финансировать социально-значимые расходы и долговые обязательства перед федеральным бюджетом [8].

Ряд авторов рассматривают бюджетную безопасность как элемент финансовой безопасности, которая представляет собой финансовую систему региона, имеющую в наличии необходимые средства, обеспечивающие его конкурентоспособность, самостоятельность и социально-экономическое развитие [5].

По мнению Галухина В.В. высокому уровню бюджетной безопасности региона характерны такие особенности как сбалансированность бюджета, высокая ликвидность активов, защита социально-экономических интересов населения [3].

З.М. Бикметовой было предложено оценивать бюджетную безопасность через систему таких показателей (индикаторов) как социальная защищенность населения, бюджетная устойчивость и автономия, финансовая зависимость региона от других источников финансирования [2].

Коллектив авторов выделил четыре основных направления анализа и оценки уровня бюджетной безопасности региона. Каждое направление (состояние бюджетной системы – динамика бюджетных показателей, ее объем и сбалансированность; межбюджетные отношения с федеральным бюджетом и в регионе, долговая нагрузка, налоговая база) представлено рядом частных количественных показателей [11].

-

Н. В. Перко в своей работе выделяет 16 показателей, оценивающих бюджетную безопасность с точки зрения сбалансированности, самостоятельности, социальной направленности, качества управления финансами региона [9]. Данная методика очень интересна, позволяет оценить много направлений бюджетной безопасности, но по-нашему мнению, она слишком перенасыщена индикаторами, а значит для их оценки необходимо затратить много времени, чтобы исследовать и оценить все стороны бюджетной безопасности.

инвестирования в регионах РФ на

основе сценарного прогнозирования

• Обоснование экономической целесообразности применения

секьюритизированны х форм

межбюджетного регулирования инновационного

регионального

развития

Оценка доходного потенциала регионов (на примере субъектов

Приволжского Федерального округа

РФ)

А.А. Никифорова предлагает индикаторы финансовой и бюджетной безопасности региона оценивать балльной оценкой пяти разных состояний: 5 – абсолютно безопасное; 4 – стабильно-устойчивое (безопасное); 3 – нестабильное (небезопасное); 2 – депрессивное; 1 – критическое (опасное) [6].

Т. Ю. Ткачева в своих исследованиях предлагает собственное видение бюджетных рисков, классификацию которых она приводит, исходя из степени их влияние на устойчивое развитие региона. Автор распределяет риски на две группы: качественные бюджетные риски и количественные бюджетные риски [10].

Методика. Результаты и обсуждение

Исследование по проблеме выбора методики оценки региональной бюджетной безопасности осуществлялось на основе функционального подхода, который позволил раскрыть понятие и сущность бюджетной безопасности с позиции разных точек зрения, применяемые методики оценки и на основе одной из них провести оценку бюджетной безопасности конкретного субъекта России. Для этого использовались такие методы как обобщение, сравнение, трендовый, статистический и описательный методы.

Анализ бюджета и оценка бюджетной безопасности была проведена на примере Смоленской области, входящей в состав Центрального федерального округа (ЦФО) (табл.1).

Таблица 1 – Бюджет Смоленской области (млн. руб.)

|

Показатели |

2019г. |

2020г. |

2021г. |

|

Доходы |

46 163,1 |

56 209,1 |

54 464,1 |

|

Расходы |

45 534,0 |

57 003,8 |

56 622,9 |

|

Профицит (+), дефицит (-) бюджета |

629,1 |

-794,7 |

-2 158,0 |

В 2019 году наблюдался профицит бюджета. За последние два года (20202021 гг.) бюджет является дефицитным, который был вызван тем, что расходы за 2020-2021 гг. превышали доходы. Многие аналитики падение доходной части бюджета области связывают с ограничениями, введенными из-за короновирусной инфекции, нанесшими существенный урон бизнесу и экономике региона.

В таблице 2 проанализированы налоговые и неналоговые доходы в разрезе статей бюджета.

Таблица 2 – Налоговые и неналоговые доходы бюджета Смоленской области

|

Показатели |

2019г. |

2020г. |

2021г. |

|

Доходы налоговые/неналоговые всего (млн. руб.) |

33 317,7 |

36 360 |

38 499,8 |

|

Налоговые доходы, всего |

32 487,6 |

35 646,8 |

37 880,5 |

|

Налог на прибыль организаций |

10 074,3 |

10 468,6 |

10 220,5 |

|

Налог на доходы физических лиц (НДФЛ) |

10 642,3 |

11 665,3 |

11 738,2 |

|

Акцизы по подакцизным товарам, производимым на территории РФ |

5 206,3 |

6 586,8 |

8 780,7 |

|

Налог на имущество |

3 809,7 |

4 016,6 |

4 168,8 |

|

Транспортный налог |

1 033,5 |

1 163,3 |

1 222,7 |

|

Прочие налоговые доходы |

174,2 |

129,0 |

141,2 |

|

Неналоговые доходы, всего |

830,1 |

713,2 |

619,3 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

44,5 |

60,5 |

55,3 |

|

Платежи при пользовании природными ресурсами |

200,4 |

226,0 |

172,6 |

|

Доходы от продажи материальных и нематериальных активов |

113,6 |

35,6 |

6,0 |

|

Штрафы, санкции, возмещение ущерба |

423,0 |

350,0 |

363,1 |

|

Доходы от оказания платных услуг и компенсации государства |

47,3 |

40,8 |

21,9 |

|

Административные платежи и сборы |

0,5 |

0,3 |

0,3 |

|

Прочие неналоговые доходы |

0,8 |

0,0 |

0,0 |

Доходы региона (налоговые + неналоговые) в динамике показывают их увеличение за счет роста налоговых доходов (в основном за счет стабильного роста сборов от НДФЛ и налога на имущество и значительного увеличения поступлений от акцизных сборов). Неналоговые поступления в бюджет снижаются ежегодно в среднем более чем на 14 %.

Безвозмездные поступления также являются частью доходов бюджета региона, поэтому их структуру и динамику необходимо проанализировать, чтобы сделать определенные выводы о том насколько регион зависит от дотаций, направляемых на выравнивание и сбалансированность бюджета (табл.3).

Таблица 3 – Безвозмездные поступления в бюджет Смоленской области

|

Наименование показателя |

2019г. |

2020г. |

2021г. |

|

Безвозмездные поступления, всего (млн. руб.) |

12 845,4 |

19 850,1 |

15 965,1 |

|

Дотации бюджетам бюджетной системы РФ |

4 020,3 |

5 850,1 |

4 685,1 |

|

Дотации на выравнивание бюджетной обеспеченности |

3 268,4 |

3 474,7 |

3 474,7 |

|

Дотации бюджетам на поддержку мер по обеспечению сбалансированности бюджетов |

153,2 |

877,6 |

400,0 |

|

Дотации бюджетам на частичную компенсацию дополнительных расходов на повышение оплаты труда работников бюджетной сферы |

598,8 |

819,7 |

810,4 |

|

Другие дотации бюджетам региона |

— |

578,3 |

— |

|

Субсидии |

3 630,2 |

6 524,2 |

6 345,7 |

|

Субвенции |

2 149,2 |

2 326,4 |

3 152,4 |

|

Иные межбюджетные трансферты |

2 737,9 |

4 013,4 |

1 612,3 |

|

Безвозмездные поступления от государственных (муниципальных)организаций |

92,3 |

119,1 |

166,3 |

|

Доходы бюджетов бюджетной системы Российской Федерации от возврата бюджетами бюджетной системы Российской Федерации остатков субсидий, субвенций и иных МБТ, имеющих целевое назначение, прошлых лет |

34,2 |

38,6 |

3,9 |

За 2020 год поступления в бюджет области (безвозмездные) значительно увеличились и это было связано с тем, что регионам федеральные власти оказывали поддержку во время ограничений, введенных с начала пандемии. Основная доля безвозмездных поступлений Смоленской области приходится на субсидии, которые направлены на оказание поддержки бизнесу и на уязвимые слои населения. Однако, в совокупности все дотации, получаемые областью на поддержку сбалансированности, устойчивости, выравнивания бюджетной обеспеченности и компенсацию затрат, связанных с повышением заработной платы бюджетных работников, составляют более 50 % от всех безвозмездных поступлений.

Основные статьи расходов бюджета региона представлены на рисунке 1.

10000 о

Национал

I. Ill

■ 2019

■ 2020

■ 2021

Расходы бюджета, асе

Ootaeroo царствами иг вопросы

57003,8

1682,1

2078,6

56622,9 2312,8

экономика

9458,8

12326,1

12488^

Драпе

1016,6

953,5

■ 2019 1 2020 1 2021

Рисунок 1 – Расходные статьи бюджета региона, млн. руб.

Два последних года область сокращает расходные статьи бюджета по таким направлениям как национальная оборона, СМИ, межбюджетные трансферты местным бюджетам и здравоохранение.

Анализ бюджета позволил обозначить следующие основные риски, характерные для Смоленской области в бюджетной сфере:

-

1. Дефицит бюджета региона. Рост данного дефицита может быть связан со снижением доходов региона на фоне пандемии. Основными «зонами поражения» пандемического кризиса стали: падение внешнего спроса на сырье, внутреннего платежеспособного спроса и резкое сокращение в секторе услуг. Дополнительные расходы оказывают давление на бюджет региона, что приводит к сохранению дефицита и увеличению государственного долга субъекта.

-

2. Снижение доли неналоговых доходов в общей структуре доходной части бюджета. Это, в первую очередь, объясняется низкой эффективностью использования государственной собственности и малым влиянием нестабильности экономической конъюнктуры на

-

3. Суммы расходов на обслуживание госдолга области увеличиваются, что свидетельствует о росте долга региона перед государством.

-

4. Дотации на выравнивание бюджетной обеспеченности региона остаются достаточно высокими на протяжении долгого времени.

неналоговые доходы в сравнении с налоговыми поступлениями, а также за счет снижения доходов от продажи материальных и нематериальных активов.

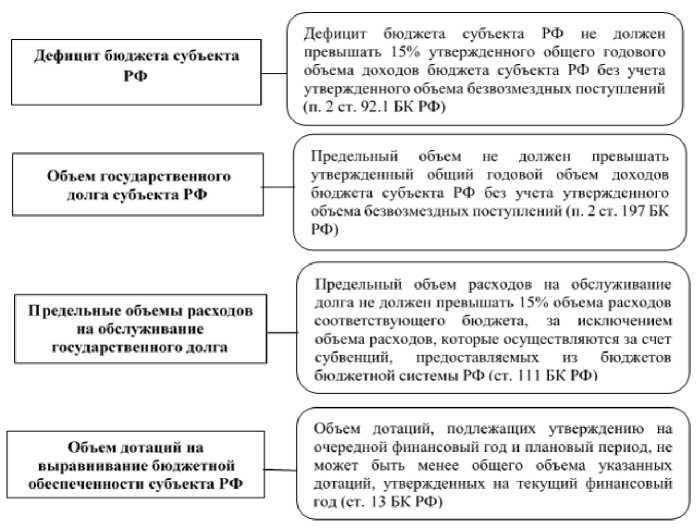

Бюджетную безопасность региона рассчитаем при помощи индикаторов, обозначенных Т.Ю. Ткачевой, хотя в своих исследованиях она определяет их как показатели, оценивающие бюджетно-налоговую безопасность (рис. 2).

Рисунок 2 – Индикаторы оценки бюджетной безопасности региона

Предлагаем данный перечень индикаторов следует дополнить таким показателем как объем расходов в социальной сфере. В методике оценки бюджетной безопасности З.М. Бикметовой этот показатель обозначен как «социальная защищенность», а в исследованиях Н.В. Перко как «социальная направленность» [2;9].

Считаем данный индикатор очень важным при оценке бюджетной безопасности, так как он характеризует социальную ориентированность бюджета региона и действительно от объемов вложенных средств в эту сферу зависит социальная защищенность населения, проживающего на территории субъекта РФ. В показатель «объем расходов на социальную сферу региона» включены следующие статьи расходов бюджета: «Социальная политика + Здравоохранение +Образование». Порог значения показателя был определен исходя из значений федерального бюджета (не менее 40 %).

Проведем оценку бюджетной безопасности Смоленской области, используя систему показателей Т.Ю. Ткачевой. Значения рассчитанных индикаторов бюджетной безопасности Смоленской области и результат их соответствия пороговым значениям за 2019-2022 гг. определены в таблице 4.

Таблица 4 – Значения показателей бюджетной безопасности региона за 2019-2021 гг.

|

Показатели |

Пороговые значения |

2019г. |

2020г. |

2021г. |

|||

|

Значение |

Результат соответствия (+/-) |

Значение |

Результат соответствия (+/-) |

Значение |

Результат соответствия (+/-) |

||

|

Объем дотаций на выравнивание бюджетной обеспеченности региона |

≤0,25 |

0,50 |

— |

0,53 |

— |

0,50 |

— |

|

Предельные объемы расходов на обслуживание госдолга региона |

≤ 0,15 |

0,016 |

+ |

0,011 |

+ |

0,013 |

+ |

|

Дефицит/ профицит бюджета субъекта РФ |

≤ 0,15 |

+0,014 |

+ |

-0,014 |

+ |

-0,04 |

+ |

|

Объем госдолга субъекта РФ |

≤ 0,04 |

0,05 |

— |

0,03 |

+ |

0,04 |

+ |

|

Объем расходов в социальную сферу региона |

≥ 0,4 |

0,57 |

+ |

0,59 |

+ |

0,57 |

+ |

Расчет данных, представленных в таблице произведен на основании данных бюджета Смоленской области и статистических данных. Значение показателя «объем дотаций на выравнивание бюджетной обеспеченности субъекта РФ» свидетельствует о том, что бюджет Смоленской области является дотационным.

В 2020-2021 гг. бюджет региона был сформирован с дефицитом, однако его объем был невысок и тем самым не превысил порогового значения 15 %. Увеличение объема государственного долга в 2019 году превысило рекомендуемое значение, но уже в последующие 2020-2921 гг. регион смог снизить долговую нагрузку на бюджет

Остальные индикаторы бюджетной безопасности региона находятся в рекомендуемых значениях и это говорит о правильном распределение расходов на данные сферы бюджета региона.

Исходя из проведенного анализа формирования/расходования бюджета и оценки показателей бюджетной безопасности, можно сказать, что дотации государства позволяют выровнять бюджет Смоленской области, что позволяет ему находится в зоне стабильности и устойчивости.

Выводы

Таким образом, анализ статей исполнения и расходования регионального бюджета и определённая система показателей позволила оценить бюджетную безопасность региона. Было установлена сильная зависимость формирования доходной части бюджета субъекта от безвозмездных поступлений, в частности от дотаций государства, которые позволяют выровнять обеспеченность и сбалансированность бюджета. В связи с чем нельзя отнести рассматриваемый бюджет к самостоятельным или автономным.

Одним из факторов, позволяющим сделать бюджет абсолютно безопасным и автономным, является увеличение доходной части бюджета в первую очередь за счет повышения эффективности администрирования налогов, выявления возможных источников неналоговых доходов бюджета, улучшения инвестиционного климата и туристической привлекательности региона.

Бюджетная безопасность Смоленской области была оценена через систему показателей, предложенной Ткачевой Т.Ю. в сравнении с пороговыми значениями и дополнена еще одним индикатором, что позволило оценить региональный бюджет еще и с точки зрения его социальной ориентированности.

← Предыдущая публикация

Следующая публикация →

Название издания: "Региональная экономика и управление: электронный научный журнал" Электронное периодическое издание зарегистрировано Роскомнадзором, свидетельство ЭЛ № ФС 77 - 45106 от 19 мая 2011 г. Возрастная категория сайта 6+

ISSN 1999-2645

Тел. 8-951-354-54-84

Подписаться на новости

Политика конфиденциальности

Пользовательское соглашение

Правила отзыва (ретракции/ретрагирования) статьи от публикации Публичная оферта

Все права защищены © 2005-2022 Региональная экономика и управление: электронный научный журнал | Общество с ограниченной ответственностью «Международный центр научно-исследовательских проектов»

Список литературы Теоретические и практические аспекты оценки бюджетной безопасности региона (на материалах Смоленской области)

- Актуальные проблемы теории и практики бюджетно-налоговой безопасности региона. Александрова Е.А., Сапожникова С.М., Рейхерт Н.В. Чебоксары, 2022, 304с. DOI: 10.31483/a-10412.

- Бикметова, З.М. Методика оценки бюджетной безопасности региона как составляющей экономической безопасности (на примере Приволжского федерального округа Российской Федерации)//Экономика, предпринимательство и право. 2020. Том 10. № 5. С. 1509-1520.

- Галухин, А.В. Бюджетная безопасность государства как условие экономического роста//Проблемы развития территории. 2016. № 4(84). С. 89-108.

- Зенченко, С.В. Обеспечение финансовой безопасности региона в условиях санкций и экономического кризиса//Экономика, предпринимательство и право. 2019. № 4. С. 257-270.

- Илышева, Н.Н., Каранина, Е.В., Кызьюров, М.С. Диагностика угроз финансово-бюджетной безопасности региона//Экономика региона. 2021. Т. 17. вып. 4. С. 1361-1375.

- Никифорова, А.А. Факторы финансовой устойчивости и безопасности местного бюджета [Текст]: автореф. дис. ... канд. экон. наук: 08.00.10 /А.А. Никифорова. Волгоград. 2007. 26с.

- О Стратегии национальной безопасности Российской Федерации: Указ Президента РФ от 31.12.2015 №683. Консультант Плюс: справочно-правовая система. [Электронный ресурс]. URL: http://base.www.consultant.ru/ (дата обращения: 10.09.2022).

- Овсянникова, М.А. Бюджетная безопасность Смоленского региона: что «говорит» бюджет//Творческое наследие А.С. Посникова и современность. - 2016. № 10. С. 166-172.

- Перко, Н.В. Методические подходы к оценке финансово-бюджетной безопасности муниципальных образований//Вестник Астраханского государственного технического университета. Серия: Экономика. 2013. № 1. С. 21-28.

- Ткачева, Т.Ю. Современные тенденции формирования бюджетно-налоговой безопасности региона//Известия Юго-Западного государственного университета. 2013. № 2(47). С. 55-61.

- Экономическая безопасность: теоретические и практические подходы. Сапожникова С.М., Рейхерт Н.В. Чебоксары, 2021,120с.